Автобензин рвется на внешний рынок…

Как уже было показано в предыдущем выпуске рубрики «Неделя глазами Петромаркета» производство бензина в России убыточно: все НПЗ, ориентированные на его выпуск с последующей поставкой произведенной продукции на внутренний рынок, генерируют отрицательную маржу переработки. Основным фактором падения чистой маржи производителей автобензина до отрицательных значений стал фактический запрет государства на экспорт бензина, который создал профицит продукта на внутреннем рынке (см. еженедельное аналитическое издание ИГ «Петромаркет» Топливный рынок России №7, 8), вынуждающий НПЗ продавать бензин с огромным дисконтом относительно экспортной альтернативы (средний за февраль дисконт цены НПЗ (без налогов) к бензиновому нетбэку составил 7 000 руб./т). Этот негативный эффект был усилен «демпфером», который вместо того, чтобы компенсировать НПЗ убыточность поставок бензина на внутренний рынок, ее только увеличивал. Так в январе-феврале бензиновая составляющая демпфирующей надбавки оказалась отрицательной, и производители были вынуждены «доплачивать в бюджет» за каждую тонну реализованного на рынке продукта: 3 600 руб./т в январе и 1 800 руб./т в феврале.

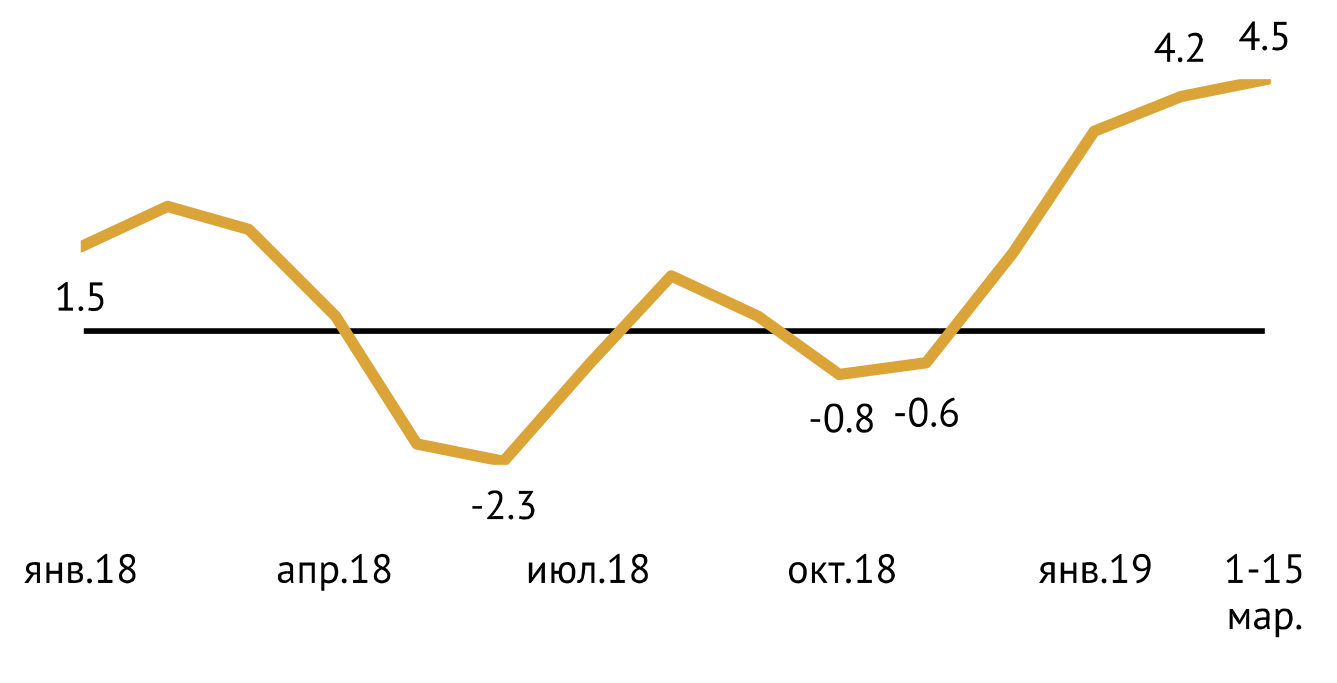

Что интересно, убыточность производства автобензина благополучно соседствует на рынке с высокой маржинальностью реализации продукта в розницу. Поскольку профицит автобензина на рынке сдерживает не только цены производителей, но и мелкооптовые цены на продукт, а розничные цены держатся на уровне, зафиксированном соглашением нефтяных компаний с Правительством, продажа топлива через АЗС приносит их операторам очень высокую прибыль. За 15 дней марта средняя по РФ чистая маржа розничной торговли достигла максимальных значений с января 2017 г.: 4.5 руб./л для АИ-92 (см. Рис. 1).

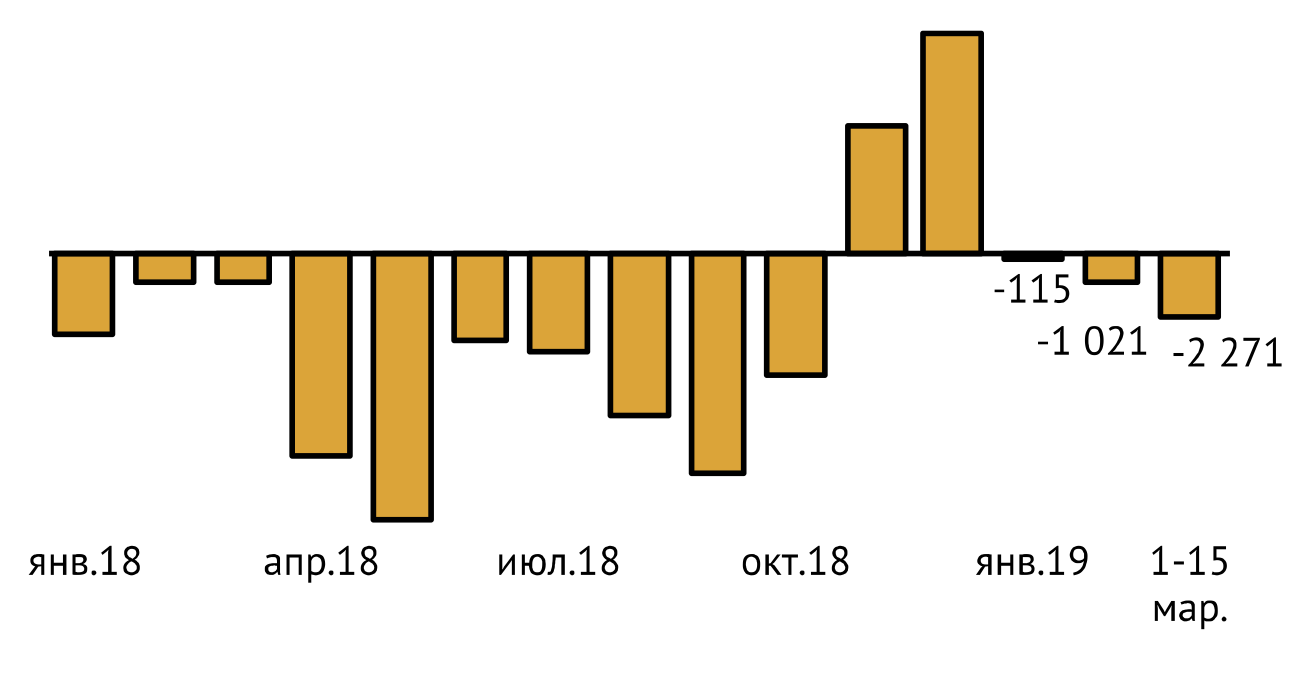

Однако даже столь высокая маржа розничной торговли автобензином АИ-92 не компенсирует ВИНК вынужденный дисконт в отпускной цене НПЗ на этот продукт относительно экспортного нетбэка. Если оперировать показателем «суммарной маржи реализации АИ-92», который складывается из премии к экспортному нетбэку в оптовой цене внутреннего рынка, чистой маржи мелкого опта и чистой маржи розницы, то он опустился ниже нуля уже в январе 2019 г. и продолжил падение в феврале и марте. Среднее значение суммарной маржи реализации АИ-92 за 1-15 марта составило минус 2 300 руб./т (см. Рис. 2).

Иными словами, нефтяным компаниям в 2019 году выгоднее было бы экспортировать АИ-92, нежели продавать его на внутреннем рынке, собирая маржу в мелком опте и в рознице.

… но что будет, когда он вырвется?

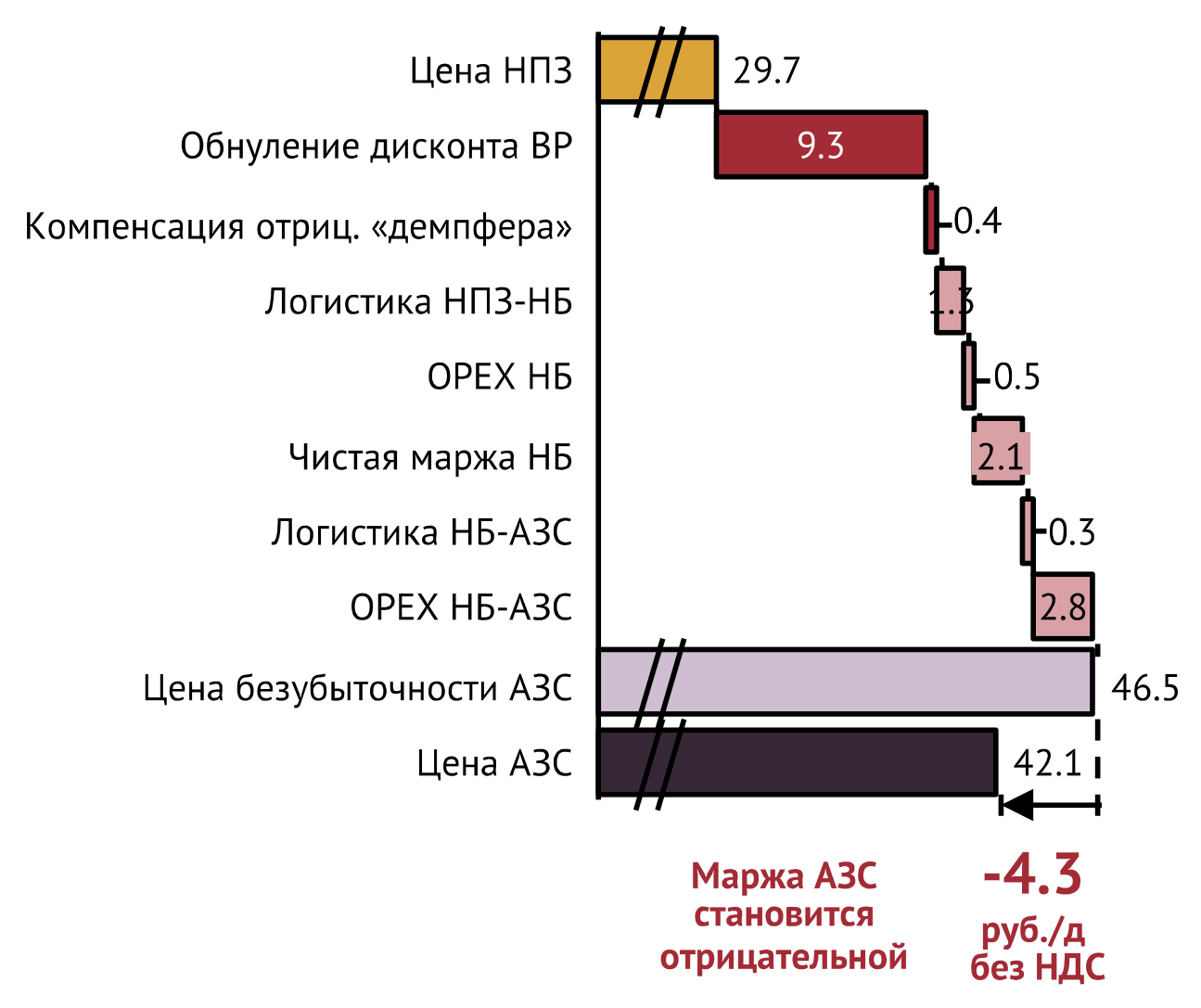

Как только будет снято ограничение на экспорт автобензина, у НПЗ появится возможность вывезти излишки продукта с внутреннего рынка и повысить отпускные цены, как минимум, до уровня равновыгодности с поставками продукта на экспорт (будет устранен дисконт внутреннего рынка к экспортному нетбэку и компенсирован отрицательный «демпфер»). По цепочке продаж рост оптовых цен должен привести к заметному увеличению цен и в розничном сегменте. Чтобы АЗС имели хотя бы нулевую маржу, розничные цены придется поднять более чем на 4 руб./л, или на 10% от текущего уровня. Если же регулятор заставит операторов АЗС придерживаться текущего уровня цен (что более вероятно), то чистая маржа розничной торговли окажется существенно отрицательной (см. Рис. 3).

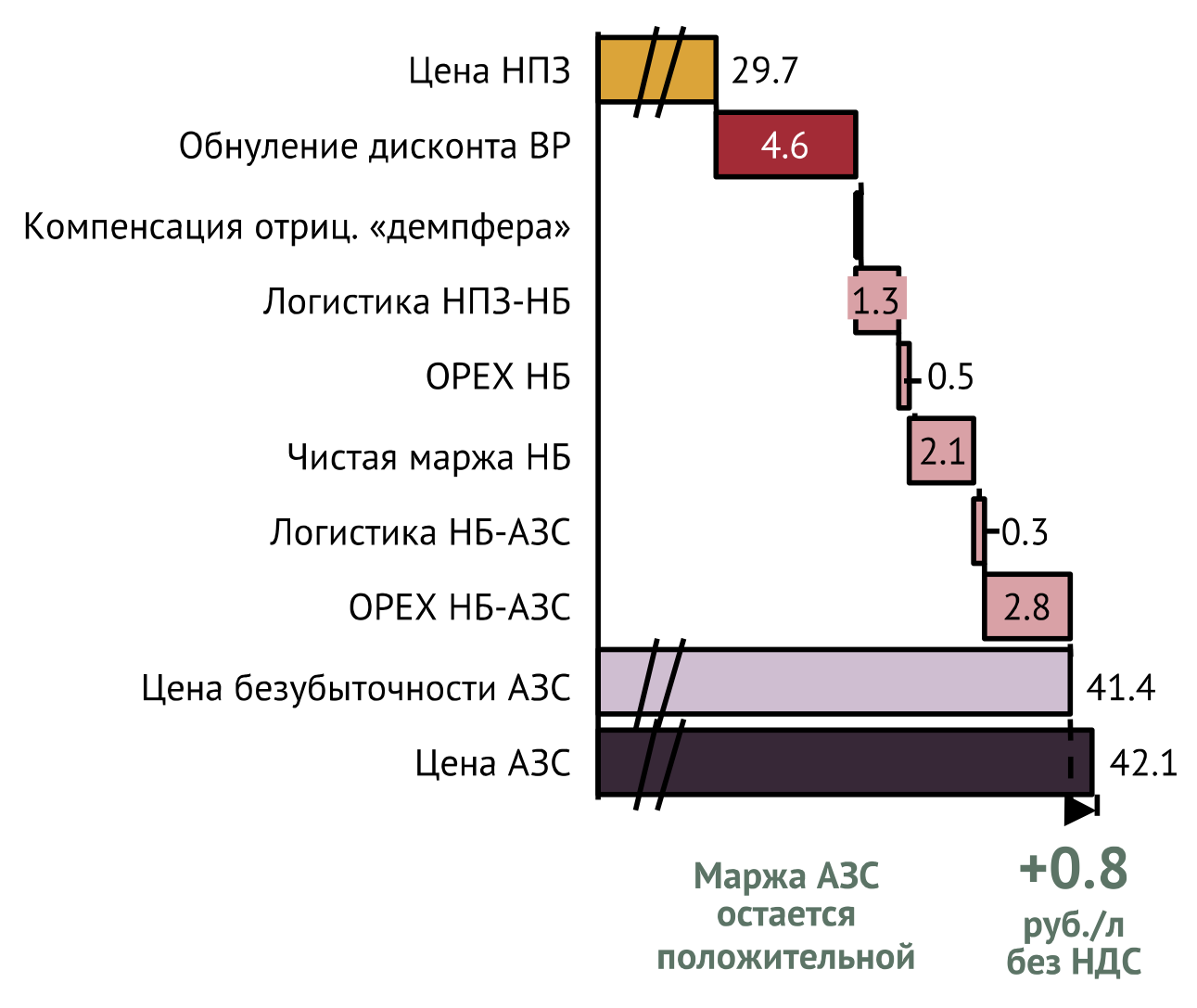

Приходится констатировать, что в текущих обстоятельствах свобода экспорта автобензина и низкие цены на продукт — «две вещи несовместные». Решение проблемы лежит в корректировке формулы для расчета бензинового «демпфера». Его нужно перевести в положительную зону, а также обеспечить компенсацию производителям автобензина хотя бы половины дисконта в отпускной цене относительно экспортного нетбэка. В этом случае рост цен в опте, хоть и произойдет, но куда более скромный. Это позволит продавать автобензин на АЗС хотя бы с минимальной прибылью даже при фиксации розничной цены на текущем уровне (см. Рис. 4).

Запрет на экспорт автобензина и «налоговый маневр» убивают суррогат

Побочным эффектом профицита на рынке автобензина стало сокращение закупок нафты производителями суррогатного топлива в 1 кв. 2019 г. по сравнению с аналогичным периодом прошлого года. По предварительным оценкам, поставки нафты в сегмент внезаводского смешения бензинов сократятся на 16% – до 135 тыс. т (в среднем по 45 тыс. т в месяц) (см. Рис. 5).

Как уже было сказано, профицит автобензина, возникший из-за созданных регулятором препятствий его свободному экспорту, обрушил цены производителей ниже экспортных нетбэков. В то же время ни экспорту нафты, ни росту цен на этот продукт до уровня экспортной альтернативы ничто не мешало. Когда в феврале 2019 г. экспортный нетбэк на нафту обогнал цены внутреннего рынка на автобензин, производители суррогатных бензинов были не в состоянии покупать нафту по цене экспортной альтернативы, а производителям нафты было невыгодно продавать дешевле, если они имели выход на внешний рынок или имели покупателей в сегменте нефтехимии. Это полностью справедливо для мини-НПЗ —исторически основных поставщиков нафты на смешение суррогатных топлив. Например, на Анжерской НГК экспортный паритет для нафты (экспортный нетбэк плюс косвенный налоги) в феврале оказался на 3 200 руб./т выше рыночной стоимости АИ-92, приведенной «к воротам» завода. По предварительным оценкам, в первой половине марта эта разница выросла почти до 6 100 руб./т (см. Рис. 6).

Для НПЗ дополнительным стимулом поставлять прямогонный бензин не на производство «бодяги», а на нефтехимические предприятия стала возможность получить возвратный акциз на нефть, введенный с 1 январе 2019 г. в рамках «завершения налогового маневра». Получить его можно при выполнении определенных условий. Одним из таких условий является поставка произведенной на НПЗ нафты на нефтехимические предприятия. Это условие предполагает, что НПЗ имеет право на получение возвратного акциза на нефть в том или ином месяце, если за 3 месяца, предшествующих месяцу получения возвратного акциза, он произвел прямогонный бензин для нужд нефтехимии в объеме, превышающем 10% от переработанного за тот же период нефтяного сырья, и при этом реализовал на внутреннем рынке не менее 5 тыс. т произведенной продукции.

Этой возможностью в январе и феврале уже успешно воспользовались Анжерская НГК, НС-Ойл и Светлоярский НПЗ. Все эти предприятия уложились в указанный выше норматив по производству нафты для предприятий нефтехимии и ее поставкам на внутренний рынок за октябрь-декабрь 2018 г. для получения январского возвратного акциза и за период с ноября 2018 г. по январь 2019 г. для получения февральского. На получение возвратного акциза на нефть, по всей видимости, рассчитывает и ВПК-Ойл, осуществлявший в период с октября 2018 г. по январь 2019 г. поставки нафты в адрес Томскнефтехима. Правда, в указанный выше норматив это предприятие не уложилось ни за период с октября по декабрь 2018 г., ни за период с ноября 2018 г. по январь 2019 г.

Материал предоставлен ИГ «Петромаркет»