Каков масштаб проблемы?

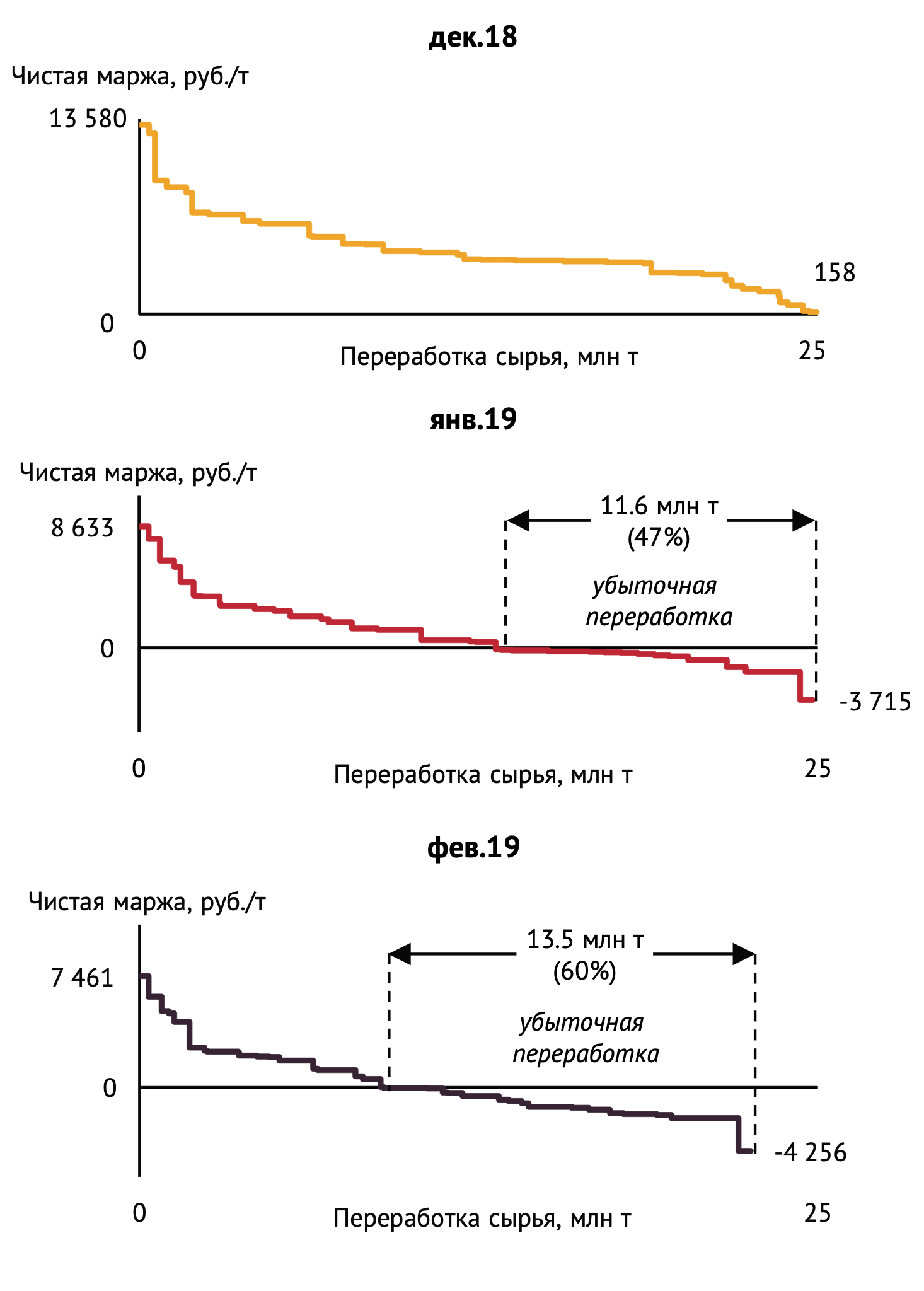

Начиная с января 2019 г. переработка нефти на ряде НПЗ страны убыточна. Если в декабре 2018 г. чистая маржа переработки была положительной на всех НПЗ, то в январе 2019 г. примерно 47% совокупного объема нефтяного сырья было переработано на российских предприятиях с отрицательным экономическим результатом (начиная с января 2019 г. маржа оценивается с учетом возвратного акциза на нефть и демпфирующей надбавки). А в феврале доля убыточной переработки в России выросла до 60% (см. Рис.1).

Какие НПЗ в начале года работают в убыток и почему?

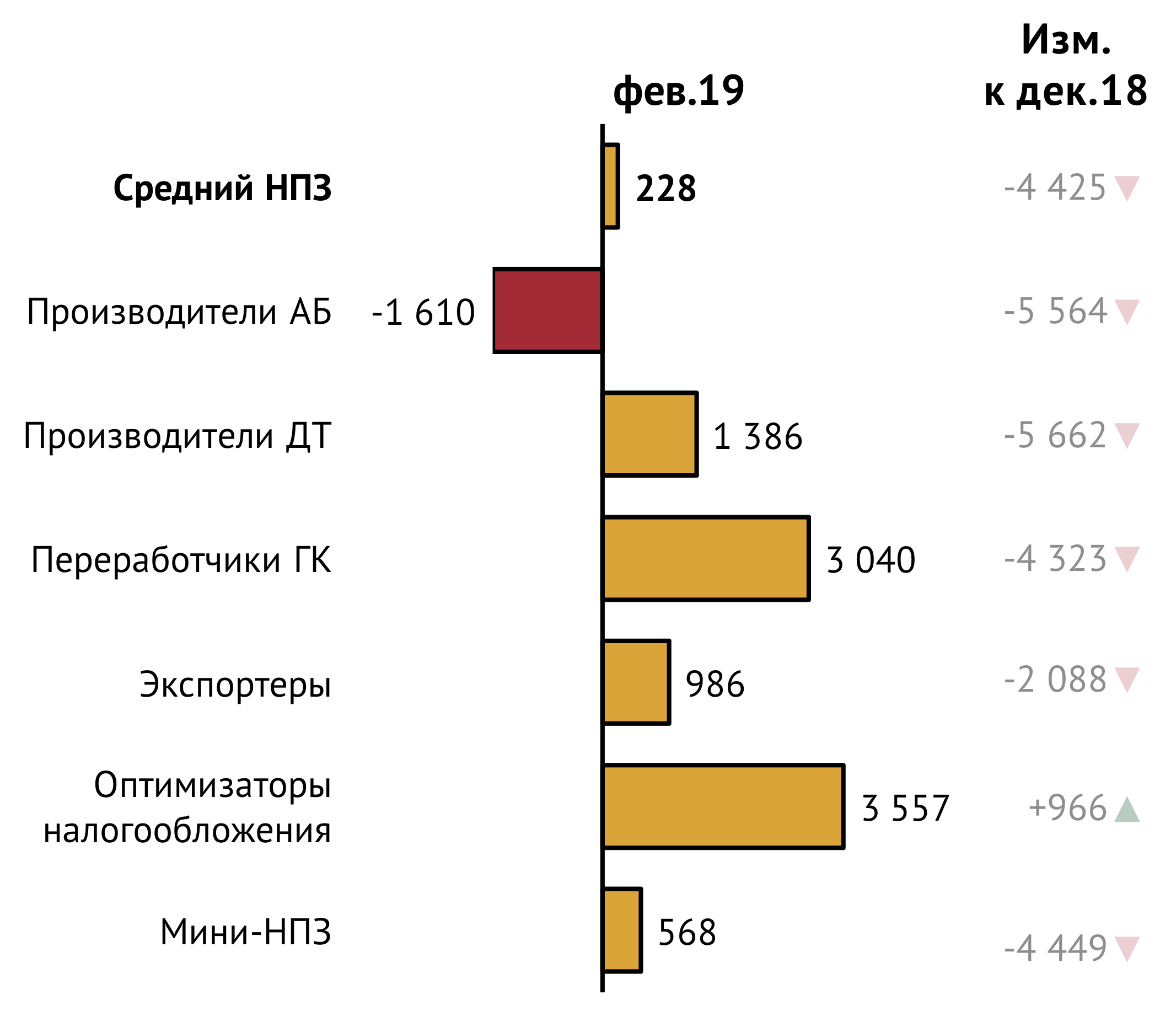

За два первых месяца 2019 г. средневзвешенная по объемам переработки нефти (далее – средняя) чистая маржа российского НПЗ упала на 4 400 руб./т до 230 руб./т (см. Рис. 2).

* С подробным факторным разложением изменения средней чистой маржи переработки сырья для каждой рассматриваемой группы НПЗ можно ознакомиться в еженедельном аналитическом издании ИГ «Петромаркет» Топливный рынок России №10

В наихудшем положении оказались заводы, ориентированные на производство автомобильного бензина для внутреннего рынка. К числу таких производителей относятся Ангарская НХК, Ачинский НПЗ, Самарская группа НПЗ, Московский НПЗ, ЛУКОЙЛ-ННОС, Рязанский НПЗ, ТАИФ-НК, Уфимская группа НПЗ, ЛУКОЙЛ-УНП, ЯНОС. Все они в январе-феврале 2019 г. (кроме АНХК в январе) сработали в убыток. Причем февральские показатели маржинальности еще хуже январских (средняя маржинальность бензиновых НПЗ в январе -850 руб./т, в феврале -1 600 руб./т). Исключение составил лишь Московский НПЗ. Его экономика улучшилась в сравнении с началом года благодаря увеличению выхода светлых нефтепродуктов в результате запуска установки каталитического крекинга, восстановленной после произошедшего в конце прошлого года пожара. Однако этого все равно не хватило, чтобы сделать маржу Московского НПЗ положительной.

Убыточность бензиновых НПЗ (при прибыльности всех других групп предприятий – об этом ниже) кажется парадоксальной: все-таки значительная часть из них имеет достаточно высокий уровень технологического развития. Но если разобраться в том, что происходит на бензиновом рынке страны, сразу станет понятно, что является причиной наблюдаемой ситуации.

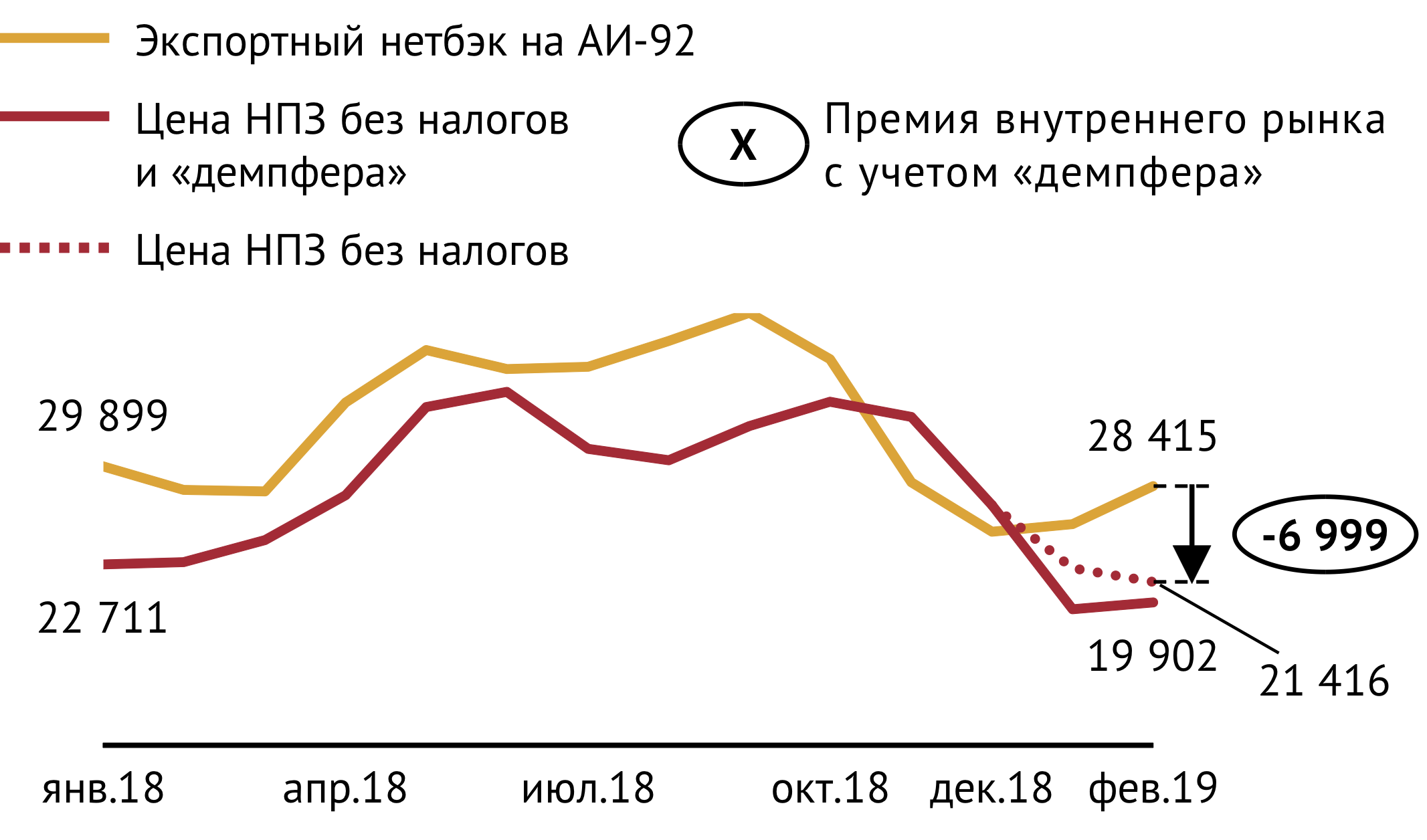

Основным фактором падения чистой маржи производителей автобензина до отрицательных значений стал фактический запрет государства на экспорт бензина, который создал профицит продукта на внутреннем рынке (см. еженедельное аналитическое издание ИГ «Петромаркет» Топливный рынок России №7, 8) вынуждающий НПЗ продавать бензин с огромным дисконтом относительно экспортной альтернативы (средний за февраль дисконт цены НПЗ (без налогов) к бензиновому нетбэку составил 7 000 руб./т) (см. Рис. 3).

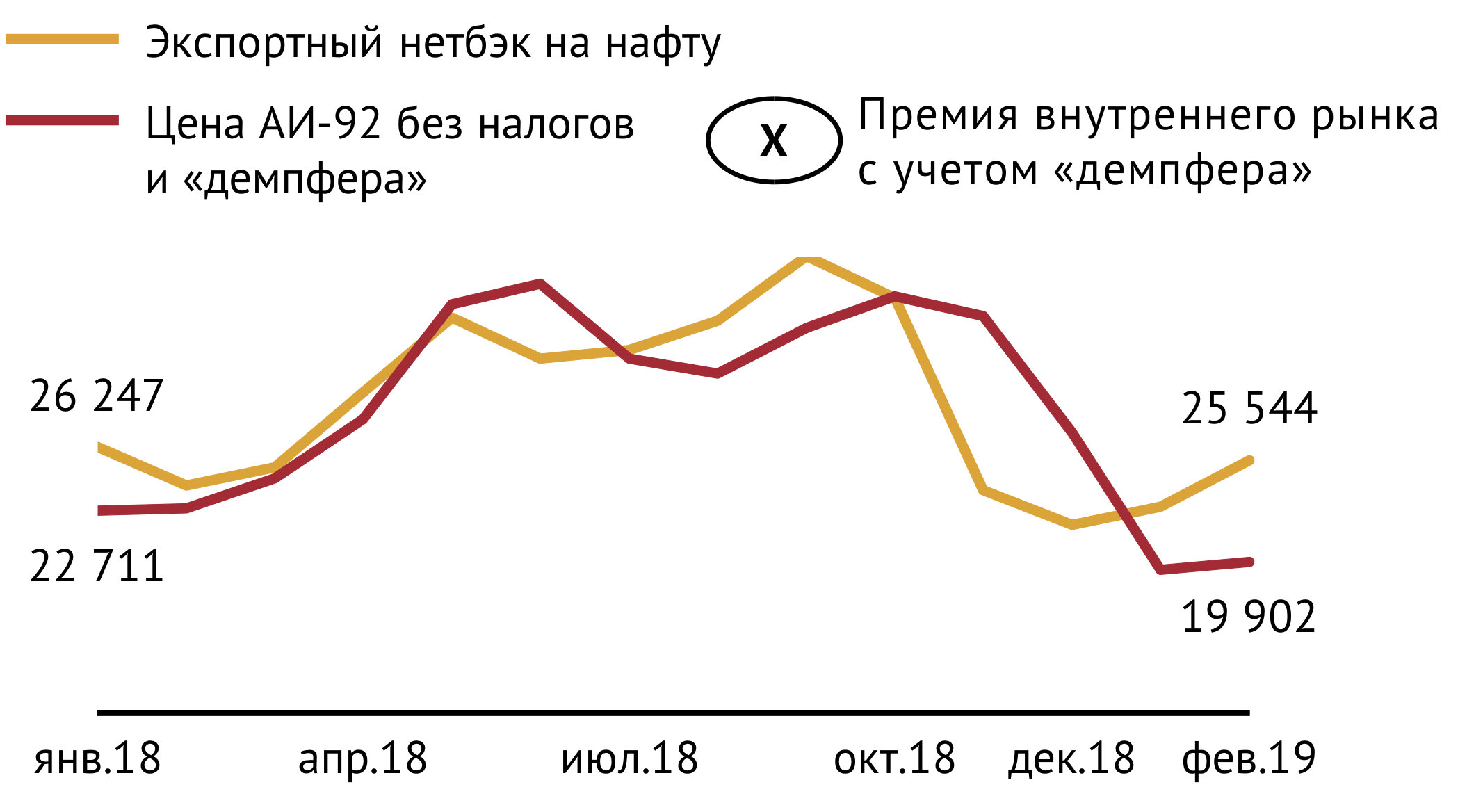

Казалось бы, в такой ситуации недополученную прибыль НПЗ должна была компенсировать бензиновая составляющая «демпфера». Ведь именно для подобных случаев был придуман этот инструмент: вводя его, государство пыталось избежать ситуации января-октября 2018 г., когда все из-за тех же заметных дисконтов цен внутреннего рынка к экспортным нетбэкам (следствие прямого давления государства на цены) средняя за период маржа переработки на бензиновых НПЗ составляла минус 440 руб./т (см. Рис. 5).

Однако, вместо того, чтобы компенсировать НПЗ убыточность поставок бензина на внутренний рынок, «демпфер» ее только увеличивал. Так в январе-феврале бензиновая составляющая демпфирующей надбавки оказалась отрицательной, и производители были вынуждены доплачивать в бюджет за каждую тонну реализованного на рынке продукта: 3 600 руб./т в январе и 1 800 руб./т в феврале.

Таким образом, запрет государства на экспорт бензина и просчет в формуле расчета «демпфера» уронили среднюю чистую маржу бензиновых НПЗ за январь-февраль 2019 г. более чем на 5 500 руб./т относительно декабря 2018 г. до -1 600 руб./т (см. Рис. 2).

Средняя чистая маржа НПЗ, ориентированных преимущественно на выпуск дизельного топлива для внутреннего рынка (Волгограднефтепереработка, Пермнефтеоргсинтез, Омский и Хабаровский НПЗ, ТАНЕКО), также заметно сократилась за два месяца —более чем на 5 500 руб./т — но осталась в положительной зоне. Отрицательная динамика прибыльности таких производителей стала следствием все тех же факторов, что и в случае бензиновых заводов – запрет на экспорт бензина и отрицательность бензинового демпфера. Однако, доминирование дизтоплива в продуктовой корзине дизельных НПЗ, ориентированных на внутренний рынок, позволило избежать убытков.

Так дисконты относительно экспортного нетбэка при реализации ДТ на внутреннем рынке были куда более скромными, нежели в случае АБ (в январе дисконты для дизеля составили 4 100 руб./т, а в феврале 5 900 руб./т), а дизельный «демпфер», в отличие от бензинового, был положительным и компенсировал часть убытков НПЗ.

Отдельную группу образуют НПЗ, ориентированные на экспорт нефтепродуктов. Сюда входят Ильский НПЗ, КИНЕФ, Комсомольский НПЗ, Краснодарэконефть, Нижневартовское НПО, Орскнефтеоргсинтез, Саратовский НПЗ, Туапсинский НПЗ, Яйский НПЗ. Средняя чистая маржа «экспортеров» также упала, но на величину вдвое меньшую, чем у снабжающих внутренний рынок производителей автобензина и дизтоплива. Более того, если сравнить маржинальность переработки «экспортеров» и производителей моторных топлив для внутреннего рынка с начала 2018 г., то бросается в глаза стабильно более высокая маржа переработки в первой группе НПЗ по сравнению со второй. Причем «экспортеры» стабильно генерируют положительную маржу (см. Рис. 5).

Единственной группой заводов, у которых чистая маржа переработки выросла в 2019 г., стали «оптимизаторы налогообложения», т. е. НПЗ, нашедшие способы выводить свою продукцию из-под акцизов при реализации ее на внутреннем рынке и/или перемещать ее в товарные группы с более низкой ставкой вывозной пошлины при экспорте. К «оптимизаторам» можно отнести Афипский, Антипинский и Марийский НПЗ, Новошахтинский ЗНП, а также Славянск ЭКО. Все они – лидеры по маржинальности среди российских НПЗ за рассматриваемый период. Средняя чистая маржа НПЗ данной группы – 3 600 руб./т – превышает среднероссийское значение более чем на 3 300 руб./т.

В итоге сложилась нездоровая ситуация, когда наиболее значимые для экономики заводы с точки зрения обеспечения потребности внутреннего рынка в автомобильном топливе, наиболее технологически развитые, добросовестно следующие установленным регулятором правилам, работают с убытками. В то же время «экспортеры», «оптимизаторы налогообложения» (да и мини-НПЗ, которые в январе-феврале 2019 г. сработали в плюс), против которых были направлены все последние реформы нефтеперерабатывающей отрасли, генерируют прибыли.

Нафта вместо бензина как способ повысить маржу НПЗ

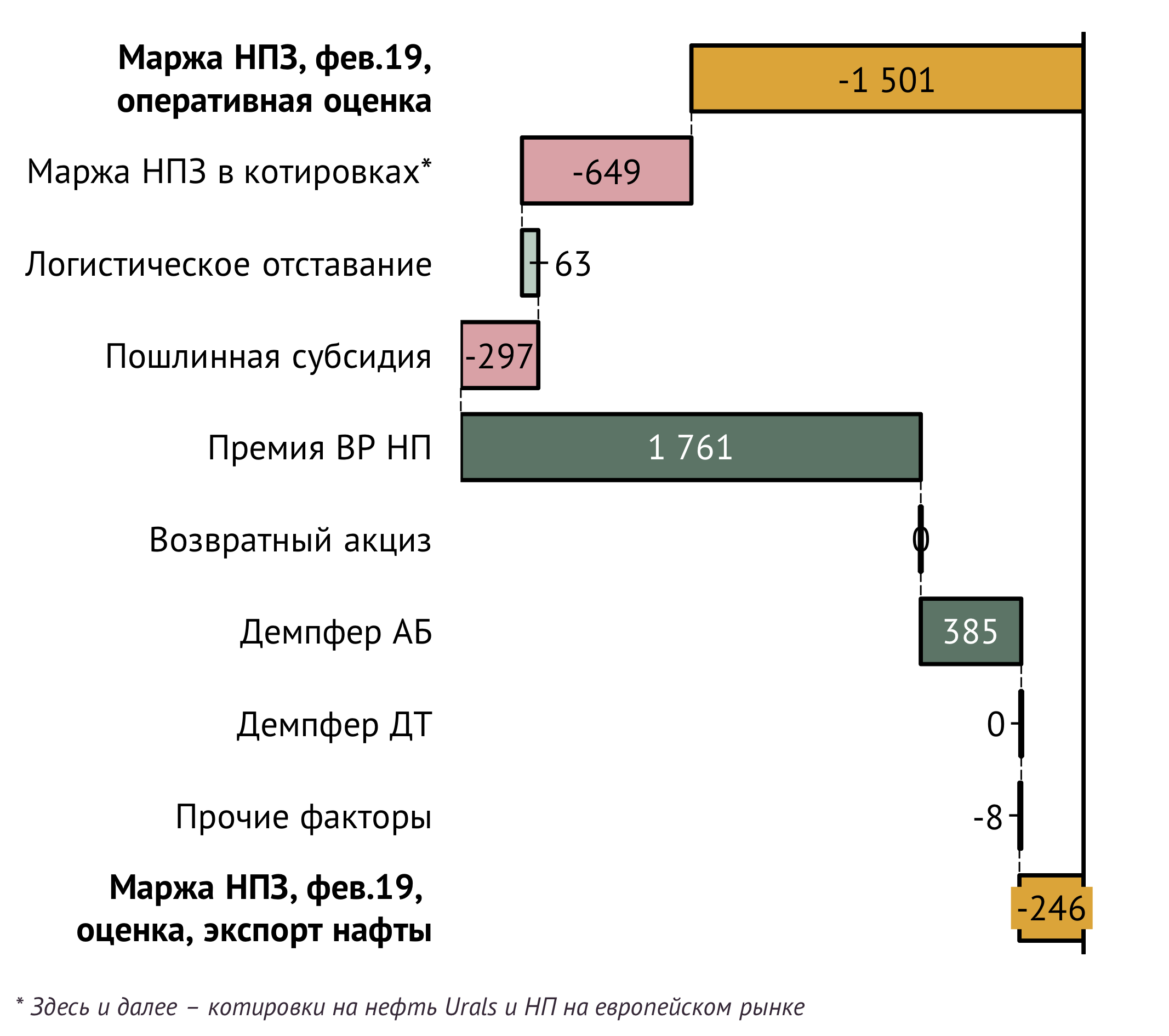

Понятно, что в сложившейся ситуации бензиновым НПЗ нужно искать пути повышения маржинальности. И такие пути есть – переход с производства автомобильного бензина для внутреннего рынка на производство прямогонной нафты для экспорта.

Как именно скажется на марже «бензинового НПЗ» такой маневр мы рассмотрели на примере Московского НПЗ, который можно считать типичным «производителем автобензина» (см. Рис. 6).

Более низкая цена на внешнем рынке и более высокая ставка экспортной пошлины на нафту по сравнению с автобензином негативно отразятся на марже НПЗ в случае перехода на новую схему. Однако это будет с лихвой компенсировано положительным эффектом от отсутствия необходимости продавать автобензин на внутреннем рынке с гигантским дисконтом к экспортному нетбэку и платить в бюджет дополнительный «штраф» в виде «демпфера» (см. Рис. 6).

В результате перехода на выпуск нафты для экспорта вместо производства автобензина средняя чистая маржа Московского НПЗ в феврале 2019 г., по нашим оценкам, могла бы увеличиться с отрицательного (-1 500 руб./т) до околонулевого значения. Не случайно Московский НПЗ в феврале, продолжая выполнять свои обязательства по обеспечению внутреннего рынка автомобильным топливом, впервые с мая 2017 г. произвел и отгрузил на экспорт прямогонный бензин.

Такую ситуацию вряд ли можно считать нормальной – отрасли посылается странный сигнал «лучше быть экспортером нафты, нежели поставщиком бензина для внутреннего рынка», который дестимулирует развитие отрасли в направлении выпуска наиболее важного для внутреннего рынка продукта – автобензина.

Нужно корректировать «демпфер»

Обратной стороной государственного регулирования объемов реализации автобензина и дизтоплива на внутреннем рынке посредством заключенного с нефтяными компаниями соглашения стало существенное падение маржинальности нефтепереработки для наиболее значимых с точки зрения обеспечения населения топливами нефтеперерабатывающих предприятий России. Действующий с начала года механизм сдерживания цен внутреннего рынка – «демпфер», на деле оказался не просто неспособным компенсировать убыточность наиболее значимых для экономики страны НПЗ, но лишь усилил негативный эффект государственного регулирования отрасли.

В этих обстоятельствах необходимость корректировки формулы для расчета демпфирующей надбавки очевидна. И если учесть, какие дискуссии по этому поводу сейчас идут в Правительстве, изменения в «демпфере» не за горами. Вопрос только в том, насколько существенными они будут и смогут ли решить все обозначенные выше проблемы.

Материал предоставлен ИГ «Петромаркет»