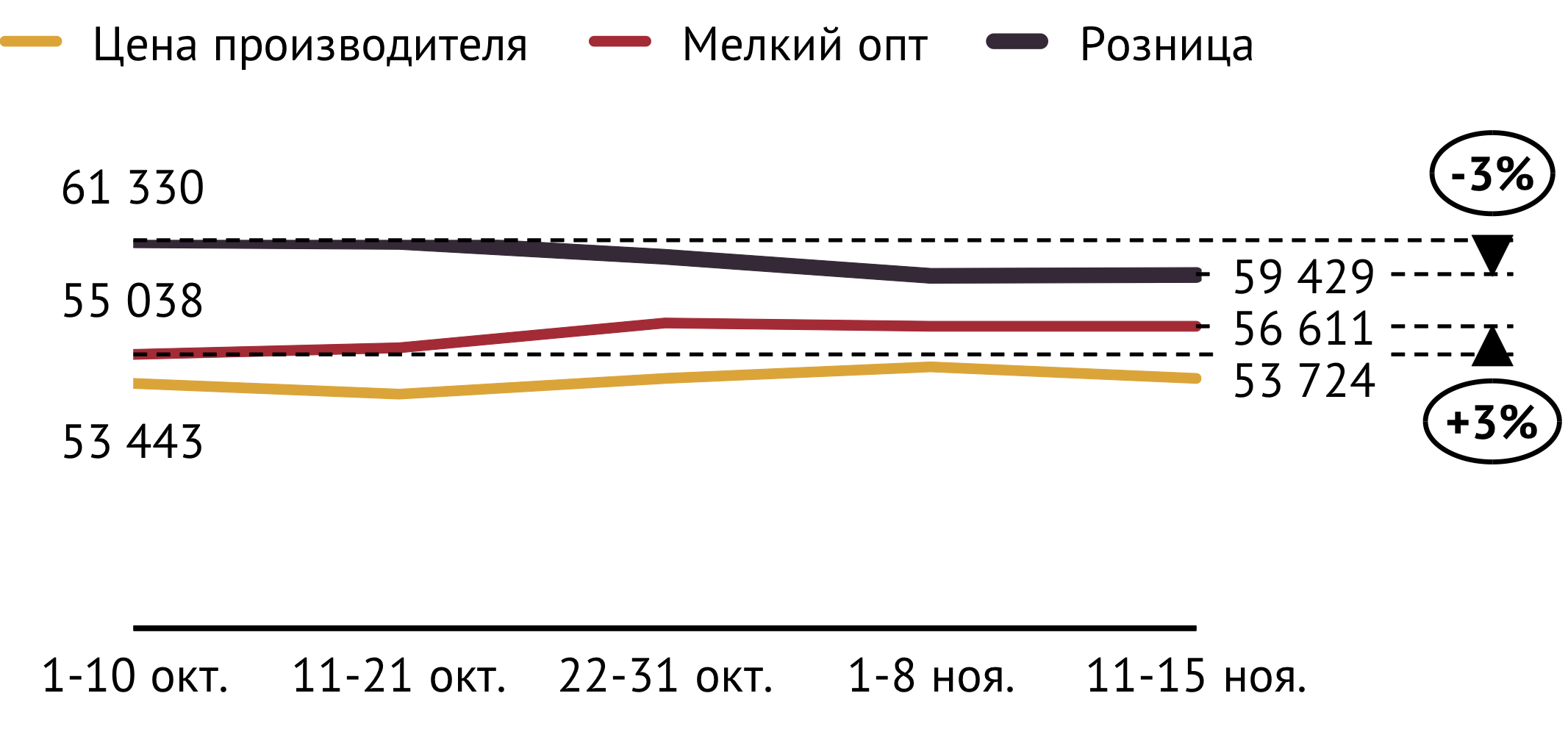

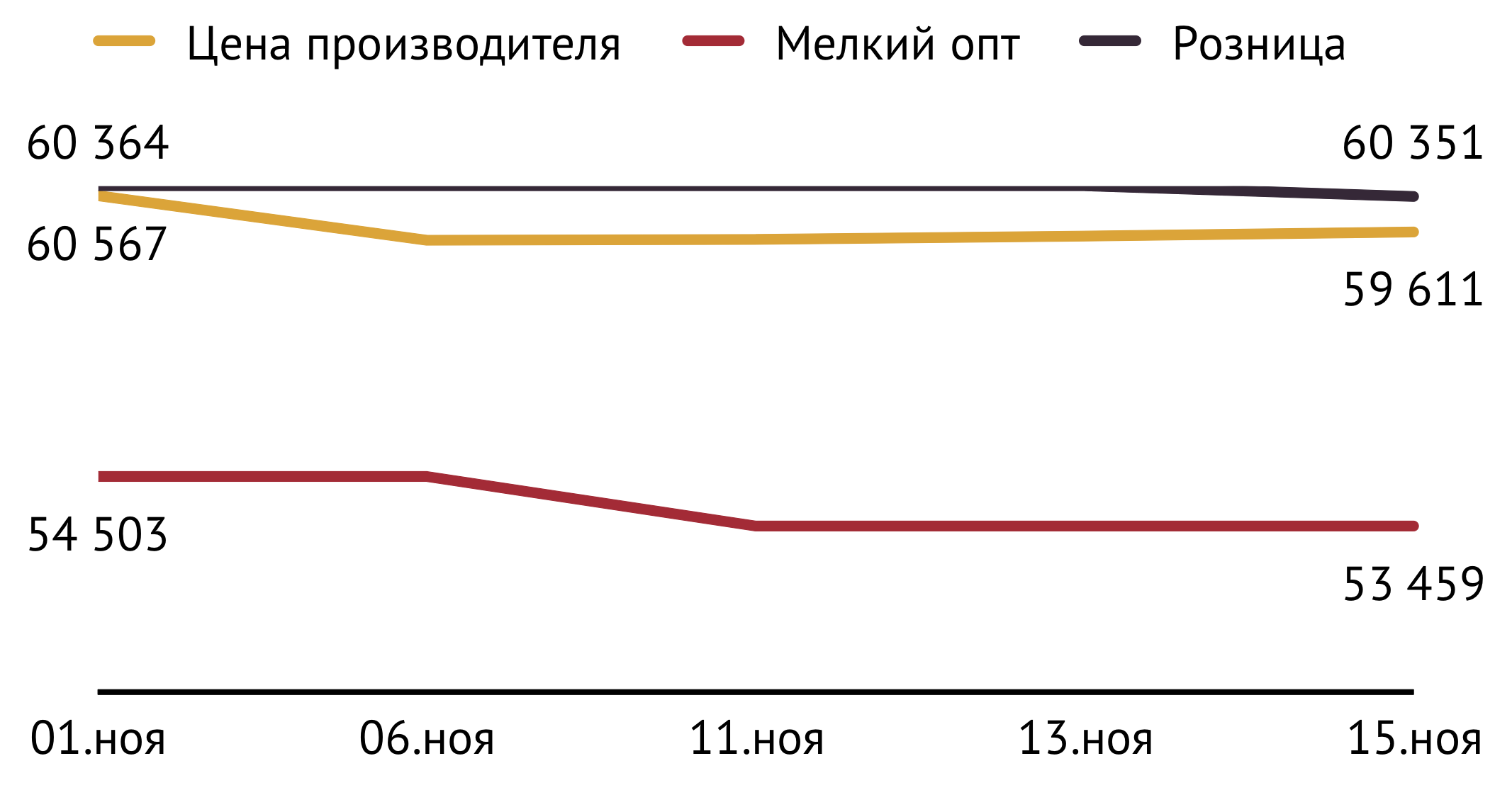

Сезонное увеличение потребности в зимних сортах дизельного топлива привело к росту оптовой цены на продукт. Вслед за ценой производителей выросла средняя отпускная цена на зимний дизель на нефтебазах. К середине ноября тонна топлива в мелкооптовом канале подорожала на 3% относительно начала октября — до 56 600 руб. (см. Рис. 1).

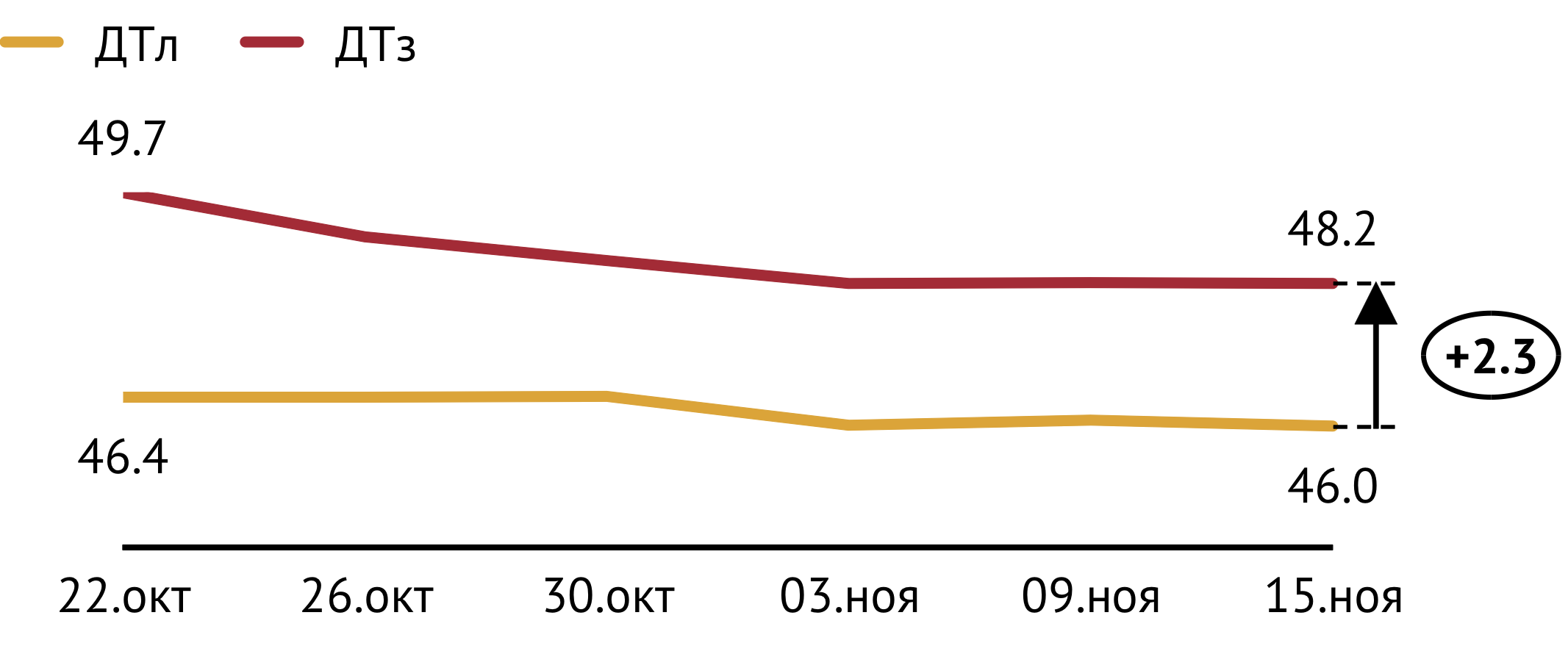

Однако сопоставимого роста средней цены на зимний дизель в розничном канале не последовало. Согласно рекомендациям регулятора операторы АЗС должны удерживать цены на зимние сорта дизтоплива в пределах плюс 2 руб./л к цене на летние сорта (см. Рис. 2). На фоне появления этих рекомендаций и снижения розничных цен на летнее дизтопливо к 15 ноября средняя стоимость ДТз на заправках сократилась на 3% относительно начала октября до уровня в 48.3 руб./л (см. Рис. 1).

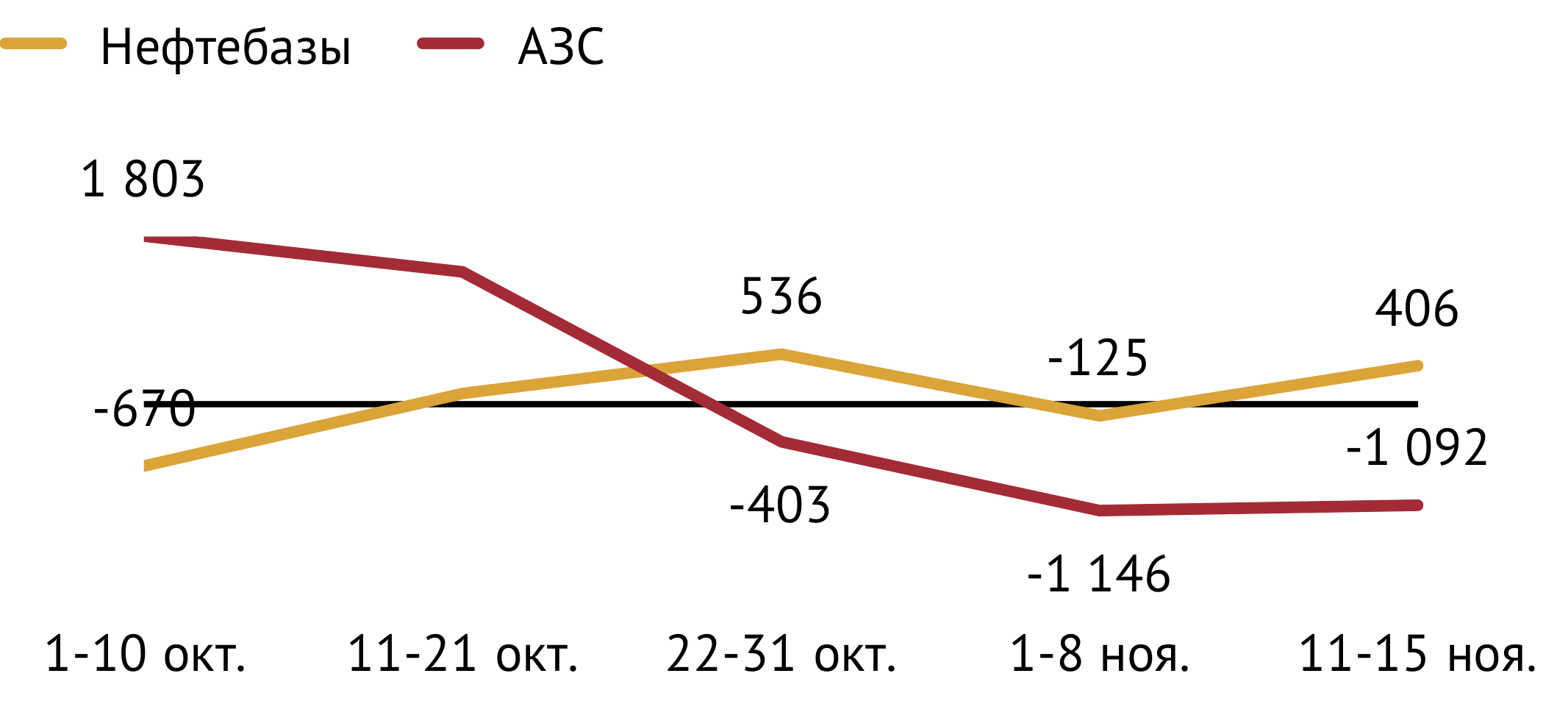

В результате сближения цен в мелком опте и в рознице реализация ДТз на АЗС стала генерировать весьма ощутимые убытки. Если в 20-х числах октября чистая маржа операторов розницы, по нашим оценкам, составляла в среднем минус 0.5 руб./л, то к 15 ноября ее значение опустилось до минус 1 руб./л (см. Рис. 3).

Яркий пример дисбаланса цен на зимний дизель по каналам реализации дает Алтайский край. С первых чисел ноября мелкооптовая цена зимнего дизеля поднялась в регионе даже выше уровня в рознице, а максимальная разница в ценах розничного и мелкооптового канала составила за прошедшие дни ноября лишь 235 руб./т, что ни при каких условиях не может обеспечить положительную маржинальность «честной» розничной торговли продуктом (см. Рис. 4).

Убыточность розничной торговли зимним дизельным топливом с стране могла бы привести к дефициту продукта на заправках. Однако этого не происходит, поскольку низкий уровень рекомендуемых регулятором розничных цен не отпугивают недобросовестных операторов АЗС, которые торгуют не дорогим заводским дизтопливом, а его дешевым суррогатом, получаемым внезаводским смешением газойлевых компонент с авиакеросином.

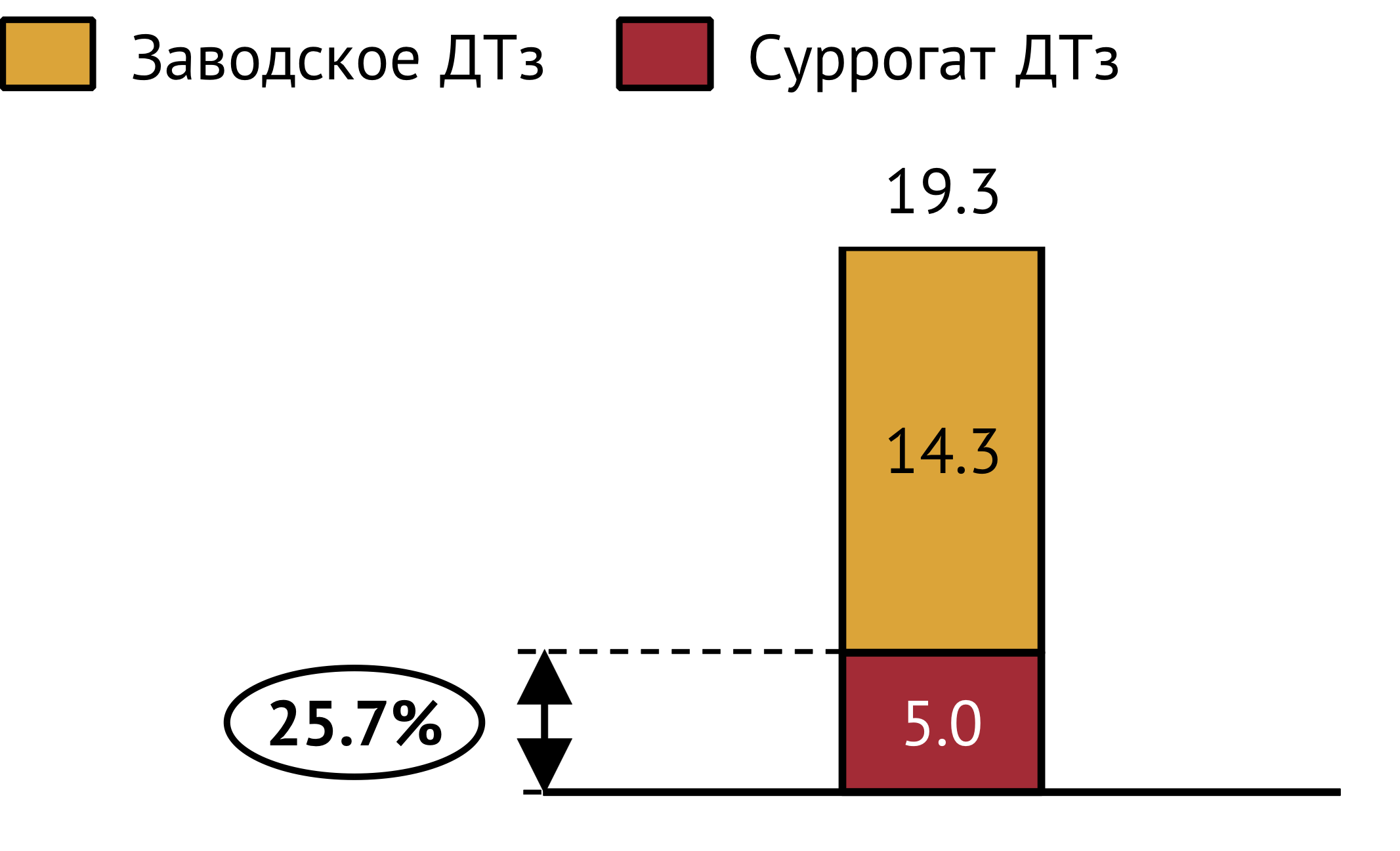

Масштаб замещения качественного продукта суррогатом можно оценить по опыту прошлого года. Тогда, по нашим оценкам, лишь 74% годовой потребности внутреннего рынка в зимнем дизеле было обеспечено товарным продуктом, произведенным на российских НПЗ. Остальные 26%, а это 5 млн тонн, были покрыты суррогатным продуктом, получаемым смешением на нефтебазах среднедистиллятных топлив с авиационным керосином (см. Рис. 5).

Отмеченная разбалансировка цен в мелкооптовом и розничном каналах обращает на себя внимание государства, которое в наиболее одиозных случаях пытается исправлять ситуацию методом выдачи обязательных к исполнению директив. Именно таким образом регулятор добился снижения мелкооптовых цен в регионах Дальневосточного федерального округа. В результате в Хабаровском крае розничная цена на ДТз в первой половине ноября превышала мелкооптовую в среднем на 6 700 руб./т. Однако этот «тришкин кафтан» разъехался в другом месте: в тот же период зимний дизель в опте в среднем стоил 59 670 руб./т, то есть примерно на 5 800 руб./т дороже, чем на нефтебазах (см. Рис. 6).

Регулирование цен в ручном режиме иногда порождает просто абсурдные ситуации, когда на соседних нефтебазах, отстоящих друг от друга на расстоянии буквально в несколько десятков километров, цена мелкооптовых партий ДТз может различаться на несколько тысяч рублей за тонну. Именно так случилось с мелкооптовыми ценами в Иркутской области и Республике Бурятия. Последняя с ноября 2018 г. входит в состав «регулируемого» Дальневосточного федерального округа, и там средняя мелкооптовая цена на ДТз установлена на уровне 53 420 руб./т. А в соседней области — Иркутской — в рыночных условиях ДТз на нефтебазах торгуется уже по 58 300 руб., то есть на 4 900 руб./т дороже.

Существование ценовых диспропорций на розничном и мелкооптовом рынках ДТз представляется нездоровым явлением, а борьба с ним методами точечного регулирования в ручном режиме — неэффективной. Нормализовать обстановку на рынке зимнего дизеля могут только комплексные меры государства, направленные одновременно и на исключение из оборота суррогатов, и на стимулирование производства заводского топлива на НПЗ РФ в целях увеличения его предложения. Здесь важна именно комплексность, поскольку одно только выдавливание суррогата с рынка ничего не даст – его просто нечем заместить. Сегодняшние мощности российских НПЗ по выпуску «классового» зимнего дизеля практически не превосходят уровень его фактического выпуска, а нарастить эти мощности в одночасье невозможно. Соответствующая модернизация нефтеперерабатывающих предприятий может занять не один год. А это значит, что пакет мер, направленных на решение проблемы зимнего дизтоплива, нужно формировать уже сейчас.

Материал подготовлен ИГ «Петромаркет»