Эффект «IMO 2020» начал действовать

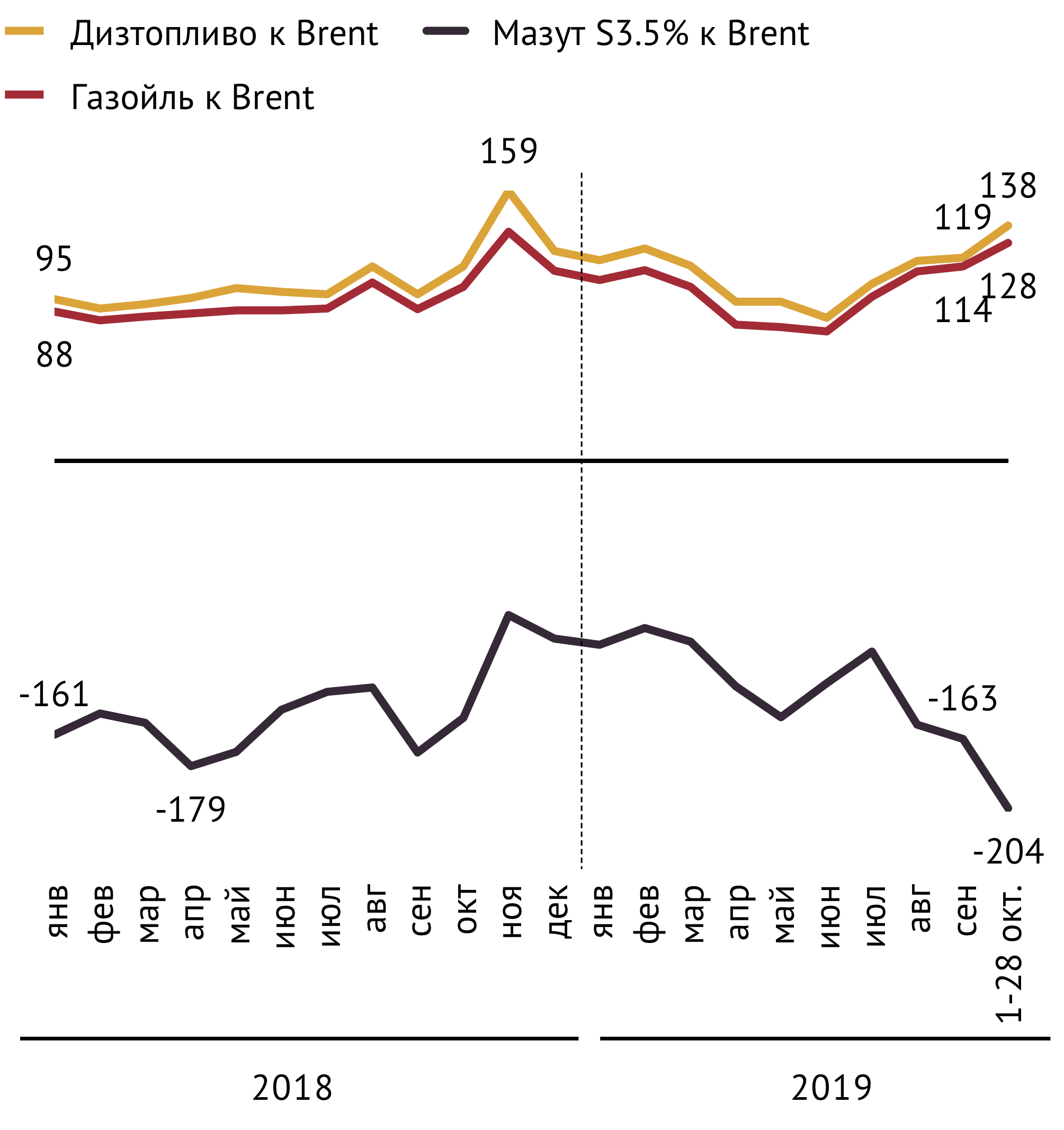

В октябре на рынках Северо-Западной Европы и европейского Средиземноморья наблюдается снижение крек-спредов на топочный мазут при одновременном росте крек-спредов на дизельное топливо и низкосернистый газойль. Средняя разница в ценах на дизтопливо и на нефть Brent за прошедшие 28 дней октября на европейском рынке прибавила почти 16% относительно своего сентябрьского значения, достигнув 128 долл./т. Средний спред цен на высокосернистый топочный мазут и Brent в европейских центрах международной торговли в октябре достиг абсолютного минимума за последние 2 года — минус 204 долл./т (см. Рис. 1).

Такая динамика крек-спредов на топочный мазут и дизтопливо была предопределена введением с 1 января 2020 г. Международной морской организацией (IMO) ограничения на содержание серы в топливе для морских судов уровнем 0.5%. Это решение сделало неизбежным замещение на рынке морского бункера высокосернистого мазута низкосернистыми среднедистиллятными топливами, что столь же неизбежно должно было повлечь за собой падение спроса на тяжелое бункерное топливо и рост спроса на легкое. Начало этого процесса мы наблюдаем уже сейчас, когда происходит снижение запасов высокосернистого мазута и рост запасов низкосернистых газойлевых и дизельного топлив, необходимых для удовлетворения потребности в бункерном топливе в будущем году.

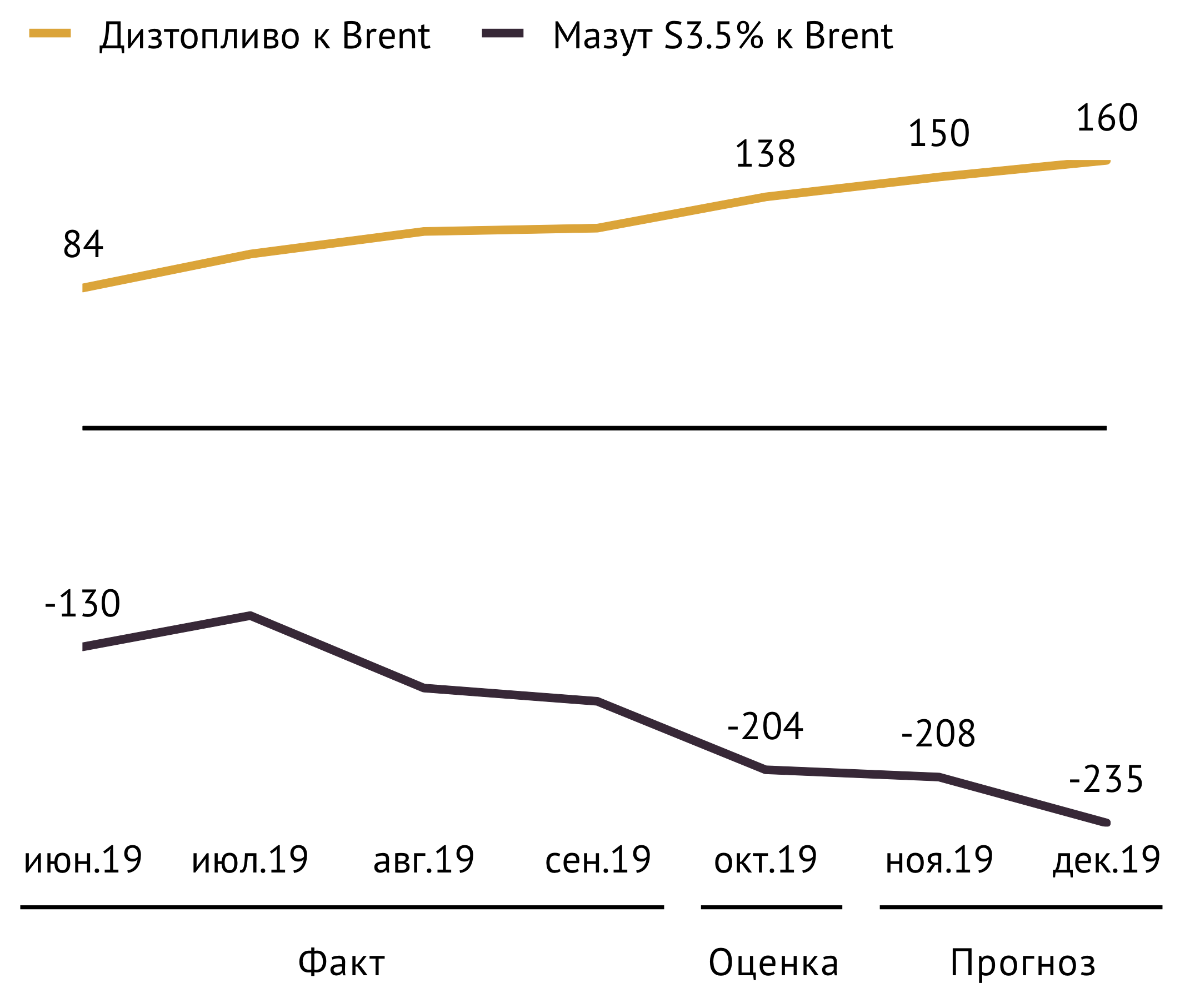

По нашим прогнозам, мазутовый крэк-спред будет и дальше снижаться. Ожидаемый средний уровень ноября – минус 208 долл./т, декабря – минус 235 долл./т (см. Рис. 2).

Средний крек-спред на дизельное топливо в ноябре прибавит 9%, в декабре – еще 7% и выйдет на уровень 160 долл./т (см. Рис. 2).

Рынок моторных топлив в 2020 г.: новый уровень налогов, цен и убытков НПЗ

В 2020 г. концептуальных изменений в механизме налогового регулирования рынка моторных топлив РФ не ожидается. Однако некоторой корректировке подвергнутся отдельные параметры этого механизма.

Так, с 1 января повысятся ставки акцизов на моторные топлива с текущих значений в 12 314 руб./т для автобензина и 8 541 руб./т для дизтоплива до 12 752 руб./т и 8 835 руб./т соответственно.

Кроме того, в рамках завершения налогового маневра с 1 января 2020 г. в текущей формуле расчёта экспортных пошлин на нефть и нефтепродукты будет снижен корректирующий коэффициент, что приведет к снижению ставок вывозных пошлин на моторные топлива.

Одновременно изменятся параметры в формулах расчета демпфирующих надбавок. Корректировки коснутся уровня базовых (предельных) цен внутреннего рынка и компенсационных коэффициентов. Для автомобильного бензина базовая цена будет увеличена с 51 000 руб./т до 53 600 руб./т, а компенсационный коэффициент снижен с 0.75 до 0.68. Аналогичные параметры для дизтоплива в новой формуле примут значения 48 300 руб./т (в настоящий момент — 46 100 руб./т) и 0.65 (в настоящий момент — 0.7). Следует отметить, что и рост базовых цен и снижение компенсационных коэффициентов будут играть на снижение демпфирующих надбавок.

Отразятся ли грядущие корректировки налоговой системы на уровне цен внутреннего рынка моторных топлив и что вообще они сулят его участникам? Представленный ниже анализ последствий налоговых новаций выполнен в предположении, что цена нефти, курс доллара и крек-спред на автобензин в центрах международной торговли в 2020 г. будут находиться на уровне средних значений за прошедшие 9 месяцев 2019 г.

В рамках этого сценария средний экспортный нетбэк НПЗ на автобензин марки АИ-92 увеличится с 32 400 руб./т в текущем году до 32 950 руб./т в 2020 г. Эффект будет обусловлен снижением в 2020 г. экспортной пошлины. Прогнозируемая инфляция транспортных затрат при экспорте автобензина лишь несколько ослабит рост нетбэков.

Обновленная формула «демпфера» обеспечит производителям автобензина бюджетную компенсацию в размере 3 500 руб./т при условии реализации ими продукта по цене, не превышающей более чем на 10% базовый уровень. С учетом этой компенсации и ожидаемого повышения акцизов отпускная цена АИ-92, обеспечивающая производителям равновыгодность поставок продукта на внутренний рынок и на экспорт в 2020 г., составит в новом году примерно 51 300 руб./т. Это более чем на 16.5% превышает среднее значение отпускных цен НПЗ на продукт в январе-сентябре 2019 г.

При таком росте оптовых цен, принимая во внимание логистические и операционные затраты продавцов автобензина на нефтебазах и АЗС, минимально-разумная маржинальность торговли топливом в мелкооптовом и розничном каналах может быть обеспечена только при повышении средних розничных цен на АИ-92 до 46.5 руб./л. Это более чем на 9% превосходит уровень цен на продукт на АЗС в октябре текущего года.

Такой рост значительно превосходит темп инфляции, который сейчас служит ограничителем допустимого повышения розничных цен на моторные топлива. Трудно предположить, что это ограничение будет снято, поэтому более вероятно, что весь рост цен на АИ-92 в рознице в 2020 г. останется в пределах прогнозируемого Минэкономразвития темпа инфляции на 2019 г. – 3.8%. Тогда, по нашим оценкам, средняя цена литра АИ-92 на АЗС составит 43.65 руб./л. А отпускная цена НПЗ на продукт, позволяющая операторам мелкооптового и розничного рынков не только покрыть операционные и транспортные затраты, но и получить чистую маржу с учетом НДС в размере 1 200 руб./т и 1.8 руб./л соответственно, должна составить всего 48 200 руб./т (см. Рис. 3).

Это значит, что производителям придется продавать автобензин на внутреннем рынке с заметным дисконтом относительно экспортной альтернативы. По нашим оценкам, интегральный дисконт, т. е. дисконт с учетом «демпфера», составит в рамках принятых предположений более 2 000 руб./т.

Если теперь обратиться к российскому рынку дизельного топлива, то на его состояние в 2020 г. (помимо рассмотренных выше изменений фискальной политики и давления регулятора на розничные цены) окажет заметное влияние рост крек-спредов на продукт. Мы ожидаем, что введение Международной морской организацией ограничений на содержание серы в топливе для морских судов вызовет рост крек-спредов на дизельное топливо в 2020 г. примерно на 52 долл./т относительно среднего значения за 9 месяцев 2019 г.

В результате экспортный нетбэк на дизтопливо для российских НПЗ может вырасти со среднего значения за 9 месяцев 2019 г. в 33 125 руб./т до 36 940 руб./т в 2020 г. Одновременно рост стоимости продукта на рынке Северо-Западной Европы положительно скажется на величине демпфирующей надбавки. По нашим оценкам, «демпфер» для ДТ с учетом изменения ставки экспортной пошлины на светлые нефтепродукты, акцизов и параметров формулы расчета увеличится в 2020 г. до 6 400 руб./т (см. Рис. 4).

Действуя в той же логике, в какой выше оценивался предельный уровень розничных цен и отпускных цен НПЗ на автобензин в 2020 г., можно получить аналогичные оценки для дизельного топлива – 46.9 руб./л и 46 100 руб./т соответственно. Такой уровень отпускных цен недостаточен, чтобы производителям даже с учетом демпфирующих выплат было в равной мере выгодно поставлять дизтопливо на внутренний рынок и на экспорт. В результате они будут продавать продукт на внутреннем рынке так же, как и автобензин, с интегральным дисконтом, который в данном случае составит, по нашим оценкам, порядка 1 000 руб./т. Это в корне отличается от того, что можно наблюдать в текущем году, когда НПЗ торгуют дизтопливом на внутреннем рынке с интегральной премией относительно своих экспортных нетбэков (см. Рис. 5).

Материал подготовлен ИГ «Петромаркет»