Введение Международной морской организацией с нового года полупроцентного ограничения на содержание серы в топливе для морских судов («IMO 2020») должно сильно уронить крек-спред на мазут в Европе. По нашим оценкам, падение среднего крек-спреда на мазут в 2020 г. составит примерно 150 долл./т относительно его среднего значения за первые 9 месяцев текущего года, или 105 долл./т в сравнении с сентябрем 2019 г. Одновременно с падением цен на мазут будет происходить рост крек-спредов на дизельное топливо и низкосернистый газойль. Прирост креков на эти продукты в среднем за 2020 г. прогнозируется нами на уровне 52 долл./т в сравнении с 9 месяцами 2019 г. (плюс 42 долл./т к сентябрьскому значению).

Столь существенное изменение цен на топочный мазут и дизельное топливо в Европе, на которую приходится подавляющая часть экспорта продукции отечественной нефтепереработки, не может не повлиять на ее маржинальность. Чтобы получить представление об эффекте «IMO 2020» применительно к экономике российских НПЗ, мы оценили, как изменилась бы чистая маржа переработки каждого из них в сентябре 2019 г., если бы:

- крек-спреды на дизтопливо, газойль и мазут оказались на уровнях, прогнозируемых на 2020 г.;

- параметры расчетной формулы «демпфера» для дизтоплива соответствовали тем, что начнут действовать с 1 января 2020 г. (подробнее см. в 43 номере еженедельного аналитического издания ИГ «Петромаркет» «Топливный рынок России»).

Стоит оговориться, что расчёты были выполнены в предположении о неизменности структуры выпуска продукции на российских НПЗ. Хотя и весьма вероятным для многих производителей в изменившихся условиях был бы переход на выпуск судового топлива с низким содержанием серы.

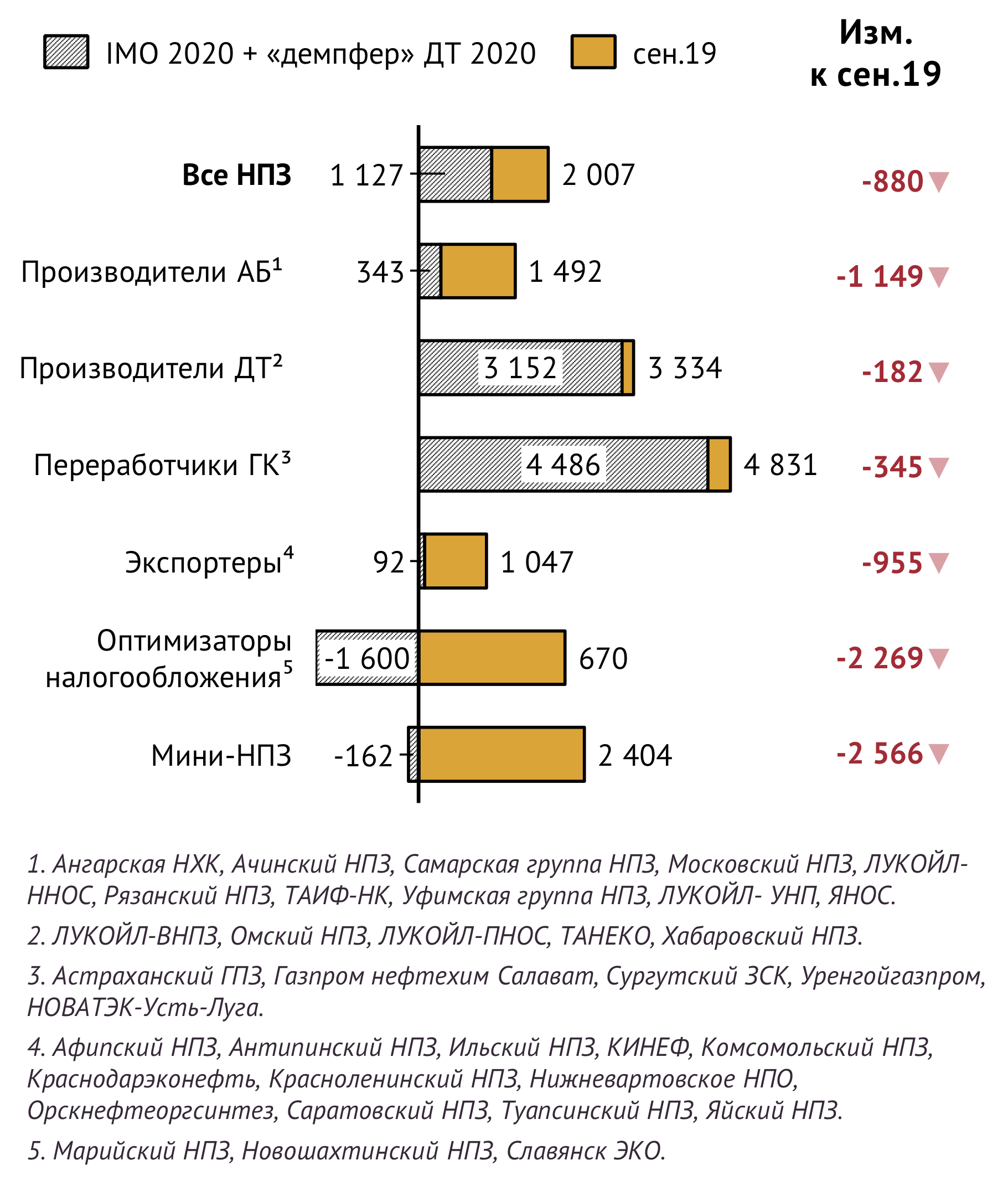

Именно по такому сценарию начал действовать Славянск ЭКО. По сообщениям отраслевых СМИ, уже в ноябре 2019 г. этот завод произвел пробную партию темного судового топлива с содержанием серы 0.5%, а с начала 2020 г. он намерен выпускать такой продукт на регулярной основе. Как показали расчеты, действие ограничения «IMO 2020» вкупе с новым «демпфером» в сентябре текущего года обернулось бы (при прочих равных условиях) для среднего российского НПЗ снижением чистой маржи переработки на 44%, или 880 руб./т (см. Рис. 1).

Падение крек-спредов на высокосернистый мазут сокращает маржу на 1 450 руб./т, что почти на 40% компенсируется положительным эффектом от роста крек-спреда на дизельное топливо.

Следует отметить, что запланированная на 2020 г. корректировка формулы дизельного «демпфера» работает на снижение позитивного эффекта роста дизельного крека. Иными словами, если бы корректировки не было, положительный эффект от роста крек-спредов на дизтопливо был бы выше. Связно это с тем, что новая формула «демпфера» при свободном ценообразовании несет в себе риски недопустимого, с точки зрения государства, роста цен на внутреннем рынке дизельного топлива в 2020 г. В этих условиях регулятор, вероятнее всего, будет попросту блокировать рост цен.

Как следствие, НПЗ будут вынуждены торговать дизтопливом на внутреннем рынке с заметным дисконтом относительно экспортных нетбэков. Если бы в 2020 г. формула «демпфера» осталась той же, что и в текущем году, этот дисконт был бы полностью компенсирован «демпфером», тогда как скорректированный «демпфер» в состоянии покрыть дисконт лишь частично (подробнее о влиянии описанных налоговых новаций на экономику НПЗ в 2020 г. см. в №43 еженедельного аналитического издания ИГ «Петромаркет» «Топливный рынок России»).

Сравнивая влияние ограничений «IMO 2020» на НПЗ, имеющих различную конфигурацию и придерживающихся различной рыночной политики, можно отметить, что наиболее значительное снижение маржинальности наблюдалось бы в группах заводов с наиболее высокой долей топочного мазута и низкой долей дизельного топлива в продуктовой корзине, к которым относятся мини-НПЗ и «Оптимизаторы налогообложения» (см. Рис. 2).

Весьма существенно теряют в марже и НПЗ, ориентированные на экспорт. Проблема та же, что и у мини-НПЗ и «оптимизаторов налогообложения» – доминирование мазута в корзине выпускаемой предприятиями продукции.

Примечательно, что с еще более значительным падением маржи, нежели у экспортно-ориентированных НПЗ, столкнулись бы производители автобензина. И это при том, что «бензиновые» НПЗ являются куда более технологически продвинутыми, чем «экспортеры», и производят куда меньше, нежели экспортеры, дешевеющего мазута. Причина этого парадокса кроется в том, что возможности производителей бензина по компенсации падения стоимости мазута через рост стоимости дизтоплива будут ограничены, поскольку, в отличие от экспортеров, значительная часть дизтоплива бензиновых НПЗ идет на внутренний рынок, а возможности поднять на нем цены до уровня экспортных нетбэков будут ограничены государством (см. выше).

На первый взгляд, парадоксальным кажется и то, что НПЗ из группы «Производителей ДТ» потеряли бы в маржинальности меньше «Производителей АБ», хотя они понесли бы столь же заметные потери от дисконтирования цен на дизтопливо при поставках на внутренний рынок. Однако в данном случае эти потери почти полностью были бы компенсированы дополнительной выручкой от экспорта дизтоплива в результате роста крек-спредов на продукт.

Если посмотреть на картину в целом, то российская переработка после введения ограничений «IMO 2020» может потерять порядка 250 млрд руб. в год или 21 млрд руб. в месяц. Это больше, чем месячный размер выплат российским НПЗ по возвратному акцизу на нефть (без учета «демпфера») в текущем году (в среднем за янв.-сен. 2019 г. эти выплаты, по нашим оценкам, составляли 15 млрд руб. в месяц).

Разумеется, эту цифру стоит воспринимать как «оценку сверху» – оценку максимальных потерь российских производителей в случае неизменной структуры выпуска продукции. Вероятно, многие российские НПЗ смогут снизить потери, последовав примеру Славянск ЭКО, описанному ранее, и улучшив свою продуктовую корзину, в которой мазут будет частично замещен низкосернистым темным судовым топливом.

Материал подготовлен ИГ «Петромаркет»