Проект возведения Амурского газоперерабатывающего завода представляет собой настоящую «стройку века». Принадлежащее «Газпрому» предприятие станет вторым по мощности газоперерабатывающим производством в мире и крупнейшим заводом в РФ вообще.

Завод начал строиться в конце 2016 года, а в августе 2017 года объект посетил сам В.В. Путин, который дал символическую отмашку на заливку первого фундамента комплекса. Завод будет расположен в 18 километрах от города Свободный в Амурской области, что примерно в 150 километрах от Благовещенска.

На строительстве объекта будут заняты около 15 тысяч рабочих, а после запуска производства на заводе будут работать 3000 человек. Для проживания работников завода и членов их семей на окраине Свободного возводится новый комфортабельный микрорайон на 5000 человек. Планируется, что завод частично начнет работу в 2021 году, а полностью будет завершен в 2025 году.

Первоначально предполагалось, что стоимость строительства Амурского ГПЗ составит около 600 миллиардов рублей. Через некоторое время эта сумма увеличилась до 790 миллиардов рублей. Наконец, в сентябре 2017 года председатель правления «Газпрома» А. Миллер заявил, что капитальные затраты на возведение завода составят 950 миллиардов рублей. А глава Минэнерго А. Новак вообще оценил объем инвестиций в колоссальные 1,3 триллиона рублей.

Финансирование этого проекта пока полностью не обеспечено. Представители «Газпрома» заявили, что сам «Газпром» предоставит только 30% от необходимых средств, все остальное будет привлекаться через проектное финансирование. Компания уже выделила на проект 102 млрд. рублей в рамках годовой инвестиционной программы на 2017 год. Остальных инвесторов газпромовцы вместе с банкирами из ING ищут в Лондоне.

Проект Амурского ГПЗ возник как детище другого масштабного предприятия — газопровода «Сила Сибири» протяженностью в 2,2 тысячи километров, строящегося для поставки газа в Китай. Для заполнения этого газопровода «Газпром» разрабатывает Чаяндинское и Ковыктинское месторождения. Газ на этих месторождениях содержит много гелия и полезных углеводородных фракций — этана, бутана и пропана, которые стоят на рынке гораздо больше метана.

Для того чтобы не отправлять ценное сырье бесплатно китайцам, было принято решение их извлекать и соответствующим образом «монетизировать». Так родился проект крупнейшего газоперерабатывающего предприятия, располагающегося в конце газопровода перед самой границей Китая. Другой целью завода станет подготовка газа перед отправкой в Китай согласно техническим требованиям — осушка, удаление азота и т.д.

Согласно проекту на завод будет доставляться трубопроводом 42 млрд. кубометров газа в год через 6 технологических ниток. Из этих объемов товарный газ, направляемый далее в Китай, составит 38 млрд. кубометров. Остальные объемы составят потери (включая азот) и выделяемые гелий и ценные фракции.

Гелий

Самым известным продуктом, который будет производить Амурский ГПЗ, станет гелий. Это редкий газ, обладающий весьма ценными свойствами.

Гелий легок, нетоксичен, невзрывоопасен, инертен. Точка кипения этого газа находится всего на 4,2 градуса выше абсолютного нуля. Благодаря этому свойствам он широко используется в криогенных технологиях. Самое распространенное применение жидкого гелия в настоящее время — в аппаратах магнитно-резонансной томографии. Кроме того, жидкий гелий используется в науке, медицине, производстве некоторых типов вычислительного оборудования. Гелий в газообразном состоянии используется в индустрии развлечений, воздухоплавании, сварке, производстве дыхательных смесей и в других целях.

Однако, несмотря на все эти уникальные свойства и возможные способы применения, использование этого газа в технологиях распространено не так широко. Одна из причин этого — ограниченность и нестабильность его поставок. Запасы этого газа на Земле ограничены и сокращаются.

Общий размер мирового рынка гелия оценивают всего в 1,2–1,5 миллиарда долларов. Для компании типа «Газпрома» это очень незначительный масштаб. Этот газ продается только по долгосрочным контрактам — ликвидных площадок типа рынка фьючерсов для него не существует.

Гелий добывается в основном как попутный продукт при добыче природного газа. В настоящее время лидерами его производства являются США, Алжир и Катар. Больше всего гелия поставляют (и потребляют) Соединенные Штаты, на которые в 2016 году пришлось примерно 55% рынка. Второе место занимает недавно вышедший на рынок Катар с долей продаж в 32%.

В 1950х годах правительство США создало национальный гелиевый резерв, построив в Техасе хранилище этого газа. Тогда предполагалось, что это вещество будет играть важную роль в оборонных технологиях и гонке вооружений. Американское правительство скупало гелий на рынке, а также дозволяло частным компаниям хранить свои запасы гелия в хранилище. Однако эта затея оказалось весьма дорогостоящей, а в военных технологиях гелий не стал использоваться так широко, как предполагалось. Поэтому в 1996 году США приняли Закон о приватизации гелия, согласно которому этот стратегического запас постепенно распродавался.

В долгосрочном масштабе предложение на рынке гелия в США падает, в основном из-за завершения ликвидации резерва. Катар, один из главных поставщиков, недавно неожиданно тоже создал проблемы на рынке. Летом 2017 года, когда Саудовская Аравия и её союзники объявили сухопутную блокаду Катару, это немедленно отразилось на стабильности поставок гелия оттуда.

В настоящее время России занимает скромное место среди производителей гелия. В нашей стране этот газ производится только на Оренбургском ГПЗ — в объеме несколько миллионов кубических метров год. Однако ввод в действие газпромовского завода приведет к тому, что Россия станет одним из мировых лидеров его производства.

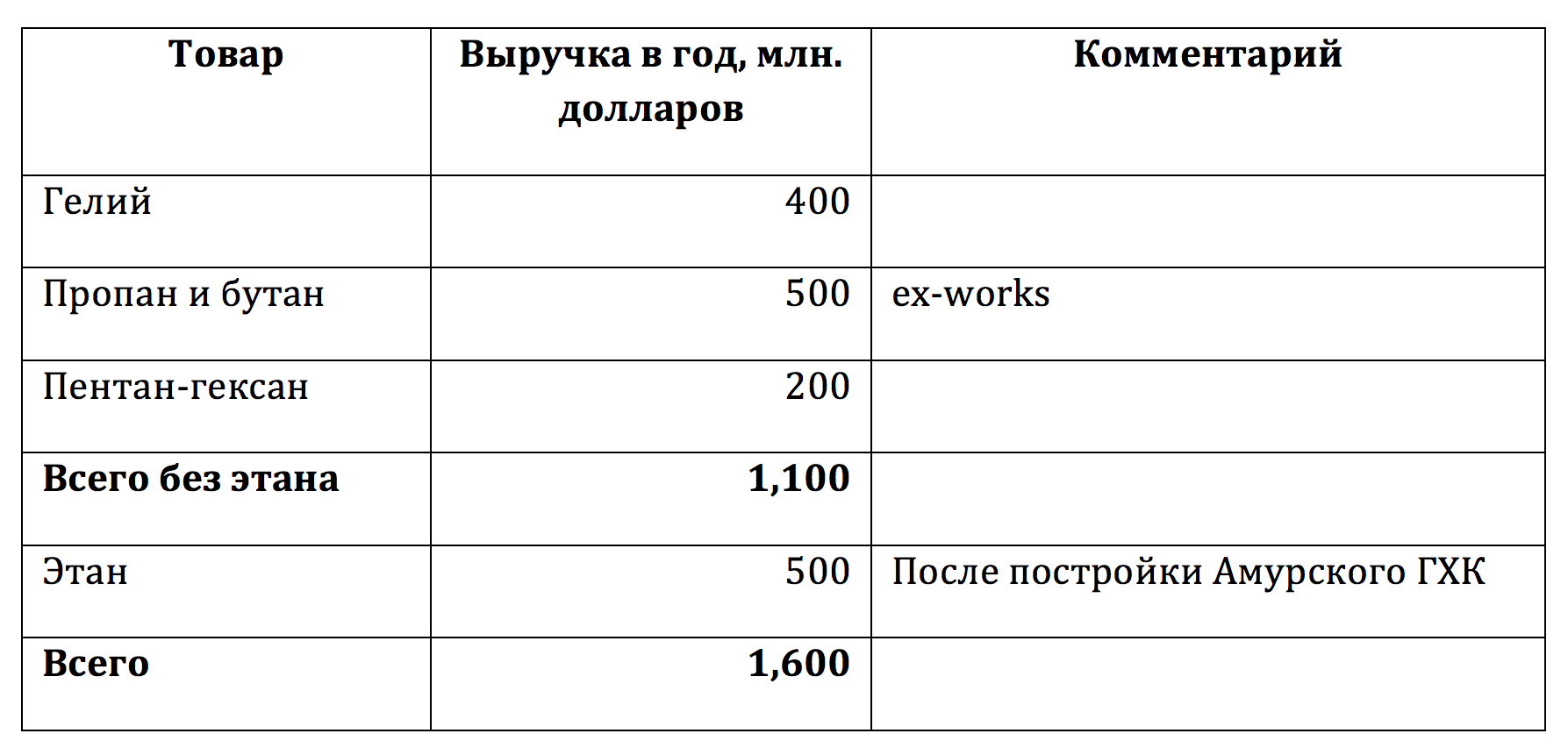

Полная мощность Амурского ГПЗ по производству гелия составит 60 млн. кубометров в год, или примерно 2,1 млрд. кубических футов. Это соответствует примерно одной трети глобального спроса на этот газ.

Сколько могут принести продажи гелия «Газпрому»? В настоящее время цена гелия составляет примерно 200 долларов за тысячу кубических футов, так что выручка компании может составить до 400 млн. долларов в год. Планируется, что произведенный гелий будет экспортироваться, так как в России его используют мало, и практически весь внутренний спрос в настоящее время удовлетворяется оренбургским производством.

Для организации экспорта «Газпром» сейчас строит недалеко от Владивостока транспортный «хаб», в который будет вложено более 5 миллиардов рублей. Гелий с завода будет доставляться на этот терминал в сжиженном состоянии в специальных криогенных контейнерах при температуре, близкой к абсолютному нулю. Расстояние от завода до «хаба» составляет около 1500 километров.

Впрочем, транспортные расходы, скорее всего, не будут непомерными даже с учетом такого солидного расстояния. Жидкий гелий — товар с весьма высоким отношением цены к массе и объему.

Этан и другие углеводороды

Амурский ГПЗ также планирует выделять и реализовывать этан, пропан, бутан, а также пентан-гексановые фракции.

Этан — самая легкая углеводородная фракция после метана. Этот газ используется в нефтехимической промышленности, где из него делают этилен, который является сырьем для целого ряда продукции, включая пластмассы.

На АГПЗ будет производиться 2,5 миллионов тонн этана в год. В настоящее время на площадке американской биржевой группы CME ноябрьский фьючерс одного галлона этана стоит около 27 центов. В одной метрической тонне содержится 742 галлон, то есть тонна этана сейчас на рынке стоит примерно 200 долларов. Это означает, что рыночная стоимость этана, производимого в год «Газпромом», составит около 500 миллионов долларов.

Рынок этана довольно нестабилен и волатилен. В 2011 году галлон этана стоил на бирже в США 90 центов, затем в 2015 году цена упала ниже 20 центов, а за последние годы цена несколько восстановилась из-за повышения спроса.

Впрочем, этан, произведенный на заводе, не будет экспортироваться. По плану это сырье будет направляться на Амурский газохимический комплекс (АГХК), который построит «Сибур» недалеко от Амурского ГПЗ. Первоначально планировалось поставлять туда все объемы производимого этана, сейчас речь идет о 1,7–1,9 млн. тонн в год.

Однако АГХК еще не начал строиться и пока весь проект находится только на ранней стадии разработки. В отношении него остается много вопросов, в том числе касательно финансирования — потребуются миллиарды долларов, которых у «Сибура» сейчас нет. Недавно глава Минэнерго оценивал затраты на возведение этого объекта в 500 млрд. рублей, то есть примерно в 8,7 млрд. долларов.

«Сибур» в настоящее время уже вовлечен в другой гигантский проект, находящийся на стадии активного строительства — комплекс «Запсибнефтехим» в Тобольске стоимостью 9,5 млрд. долларов, где вопросы финансирования тоже стоят довольно остро. Поэтому успешное изыскание финансирования на новый гигантский проект для компании сейчас весьма затруднительно.

По этому проекту еще не принято инвестиционное решение, и, согласно интервью руководителя «Сибура», компания готова вообще отказаться от него. Помимо всего, «Сибур» и «Газпром» пока не согласовали ценообразование на поставляемый этан, поэтому даже экономическая модель предприятия пока не готова.

Альтернативы «Сибуру» для реализации производимого на Амурском ГПЗ этана нет. Пока АГХК не построят, этановая фракция будет отправляться китайцам вместе с метаном.

Проблема в том, что экспортировать этот газ неэкономично. Можно рассчитать, что в одной цистерне на 50 кубометров поместится 13,200 галлонов этана, то есть продукции ценностью в 3,960 долларов. Если предположить, что транспортировка этого груза на 1500 км до Тихого океана и последующая перевалка будут стоить несколько тысяч долларов, то только транспортные расходы составят от 50% до 100% от экспортной цены. Понятно, что никто таким бизнесом заниматься не будет.

Таким образом, получение этих 500 миллионов долларов выручки Амурским ГПЗ пока под большим вопросом.

Амурский ГПЗ будет производить и другие сжиженные углеродные газы, в том числе пропан (1 млн. тонн в год) и бутан (около 500 тыс. тонн).

В настоящее время средняя цена на рынке за эти газы составляет около 400 долларов за тонну. Исходя из этого, от реализации пропана и бутана завод сможет выручать примерно 600 миллионов долларов в год. Транспортные расходы до порта могут составить 10–20% от рыночной цены этих товаров. Таким образом, можно предположить, что сумма ежегодных продаж пропана и бутана при отгрузке с предприятия составит около 500 миллионов долларов.

Кстати, мировые рыночные цены на эти газы довольно сильно выросли за последние несколько месяцев. Если в середине лета пропан продавался примерно 60 центов за галлон, то в настоящее время цена ноябрьского фьючерса составляет уже 95 центов.

На Амурском ГПЗ планируется также производство продуктов пентан-гексановой фракции — в количестве около 200 тыс. тонн в год. Продажа этих товаров может принести заводу выручку примерно в 200 миллионов долларов в год.

Сколько Амурский ГПЗ будет зарабатывать

Исходя из вышеизложенного, можно приблизительно оценить максимальную ожидаемую выручку Амурского ГПЗ при сегодняшних рыночных ценах.

Выручка предприятия после выхода на полную мощность составит до 1,6 миллиардов долларов, при условии, что будет построен и запущен Амурский газохимический комбинат. В противном случае, выручка составит около 1,1 млрд. долларов по нынешним ценам.

Какими будет чистые показатели работы Амурского ГПЗ? У нас нет полной информации по планирующимся расходам предприятия, но можно сделать некоторые предположения.

Выделяемые углеводороды соответствуют объему примерно в два миллиарда кубометров поставляемого по трубопроводу газа. Добыча и транспортировки такого объема стоит около 100–120 миллионов долларов, если использовать данные «Газпрома» о средней себестоимости. При этом поставляемый газ будет освобожден от НДПИ, так как он будет добываться на льготируемых Чаяндинском и Ковыктинском месторождениях.

Согласно проекту, завод потребует электроснабжения мощностью в 200 мегаватт, так что можно предположить, что затраты на электроэнергию составит около 40–60 млн. долларов в год.

Остальные расходы, как-то зарплаты персонала, отопление, административные, инфраструктурные, разные операционные расходы, можно оценить в размере 100–200 миллионов в год.

Эти расчеты очень приблизительны, но в любом случае можно предположить, что общие текущие расходы предприятия могут составить от 250 до 400 миллионов долларов в год.

Согласно этим расчетам, EBITDA предприятия при полной загрузке составит от 1,2 до 1,3 млрд. долларов в год. Однако, более корректным в условиях ограниченной информации и «расчетов на салфетке» было бы расширить границы такой оценки и предположить, что EBITDA завода будет в диапазоне 1–1,5 млрд. долларов.

Много это или мало? С точки зрения обывателя — много. С точки зрения возврата вложенных средств — не очень.

Согласно уже упомянутой оценке Миллера, инвестиции в этот проект составят как минимум 950 млрд. рублей, или более 16 миллиардов долларов. Министр энергетики утверждает, что общие расходы составят 1,3 триллиона рублей, то есть примерно 22 миллиарда долларов.

Как и на всех проектах такого рода, деньги на строительство тратятся с самого начала, а доходы будут получаться только через некоторое время. Планируется, что Амурский ГПЗ начнет получать первые доходы только с 2021 года, а на проектную мощность выйдет только в 2025 году.

Можно рассчитать, что при таких показателях внутренняя ставка доходности (IRR) предприятия составит от 3 до 7%, исходя из оценки затрат Миллера, или от 1 до 3%, исходя из оценки Новака. Это ниже, чем стоимость капитала для инвестиционного проекта такого масштаба и такого риска. Это даже ниже, чем ставка долгового финансирования.

Если же «Сибур» так и не построит свой газохимический комбинат, и произведенный этан будет некуда сбывать — а вероятность такого сценария весьма высока — то и эти показатели окажутся под угрозой. EBITDA предприятия при таком сценарии составит от 0,5 до 1 млрд. долларов, а внутренняя ставка доходности станет близкой к нулю или отрицательной. Правда, возможно, что в таком случае в проект завода внесут изменения, и что-нибудь еще сэкономят на строительстве, но в любом случае общие показатели значительно ухудшатся.

Кто строит

Генеральным подрядчиком является «сибуровский» НИПИГАЗ. Поставщиком оборудования была выбрана немецкая компания Linde. Заказ также получил консорциум из итальянской фирмы Tecnimont и китайской государственной нефтяной компании Sinopec. В проекте участвует также китайская фирма CPEC — China Petroleum Engineering & Construction Corporation.

Китайцы получили еще один подряд — заказ на сумму в 1,3 миллиарда долларов получила китайская госкорпорация China Gezhouba Group Corporation. Правда, получила не просто так — китайцам придется поделиться и половину подряда отдать российской компании «Велесстрой».

РБК называет эту российскую компанию крупнейшим подрядчиком «Транснефти» и «Новатэка». Владельцем «Велесстроя» считается некий хорватский бизнесмен Михайло Перенчевич. Эта компания успешно осваивала средства на проектах трубопровода Восточная Сибирь-Тихий океан, трубопровода Заполярье-Пурпэ, Балтийской трубопроводной системы. «Велесстрой» сейчас участвует в строительстве завода «Ямал СПГ» и Антипинского НПЗ. Согласно РБК со ссылкой на данные «СПАРК-Интерфакса», в 2017 году компания заключила подряды на 60,9 млрд. руб., в основном для структур «Транснефти».

Активное участие китайцев, вероятно, обеспечено как дешевизной их услуг, так и близостью объекта к китайской границе. Кроме того, возможно, китайцы предоставили значительные товарные кредиты.

В проекте также участвует российская фирма «ПЕТОН». Она будет привлечена для адаптации технологий фирмы Linde, осуществления технической проработки проекта, а также для создания учебного комплекса для подготовки кадров.

Зачем строят

Сама идея Амурского ГПЗ довольно разумна и проект, безусловно, имеет право на существование. Однако есть некоторые опасения относительно экономической модели этого предприятия.

Гелий, который будет производить компания в таких огромных количествах, вероятно, будет достаточно трудно реализовать, по крайней мере, по текущим рыночным ценам. Выброс товара объемом примерно в треть от общего спроса может значительно дестабилизировать рынок.

Доходы от продаж этана полностью зависят от другого гигантского проекта — Амурского газохимического комплекса, реализация которого которое сейчас под вопросом.

Более или менее гарантирован сбыт пропана и бутана, однако только эти товары вряд ли смогут «вытянуть» весь проект.

Самой большой проблемой Амурского ГПЗ является его гигантская стоимость. Суммы такого масштаба редко вкладывают в рискованные проекты. Неопределенность с рынками сбыта может привести к тому, что российская государственная компания понесет колоссальные убытки.

Строительство Амурского ГПЗ является частью мегапроекта развития восточного направления газовой индустрии России, ключевой частью которого является строительство трубопровода «Сила Сибири».

Этот трубопровод также представляет собой весьма неоднозначное с экономической точки зрения решение, но его, по крайней мере, можно оправдать политическими соображениями — в случае очередного обострения отношений с Западом у России останется альтернативный источник зарабатывания валюты. Амурский ГПЗ же представляет собой чисто коммерческое предприятие, поэтому логичным было бы ожидать, что его финансовая модель будет более тщательно проработана.

Вряд ли речь идет о том, что России необходимо любыми способами получить крупный источник «стратегического» гелия, из-за, например, разработки каких-то новых оборонных технологий, которые нам пока неизвестны. Американцы долго занимались поддержанием стратегического гелиевого резерва, но потом отказались от этой идеи как ненужной и дорогостоящей.

Пока из тех, кто стопроцентно заработает на этом проекте, можно назвать только подрядчиков строительства. Сам «Газпром» и государство выиграют от реализации проекта только в том случае, если удачно сложится ряд неподконтрольных им обстоятельств.

Руслан Халиуллин