Срок действия соглашения нефтяных компаний с ФАС и Минэнерго о фиксации розничных и мелкооптовых цен на моторные топлива заканчивается только через месяц — 31 марта 2019 г. Но уже сейчас можно спрогнозировать реакцию внутреннего рынка на его освобождение от ручного регулирования. И в частности оценить перспективы роста цен в оптовом и розничном сегментах рынка.

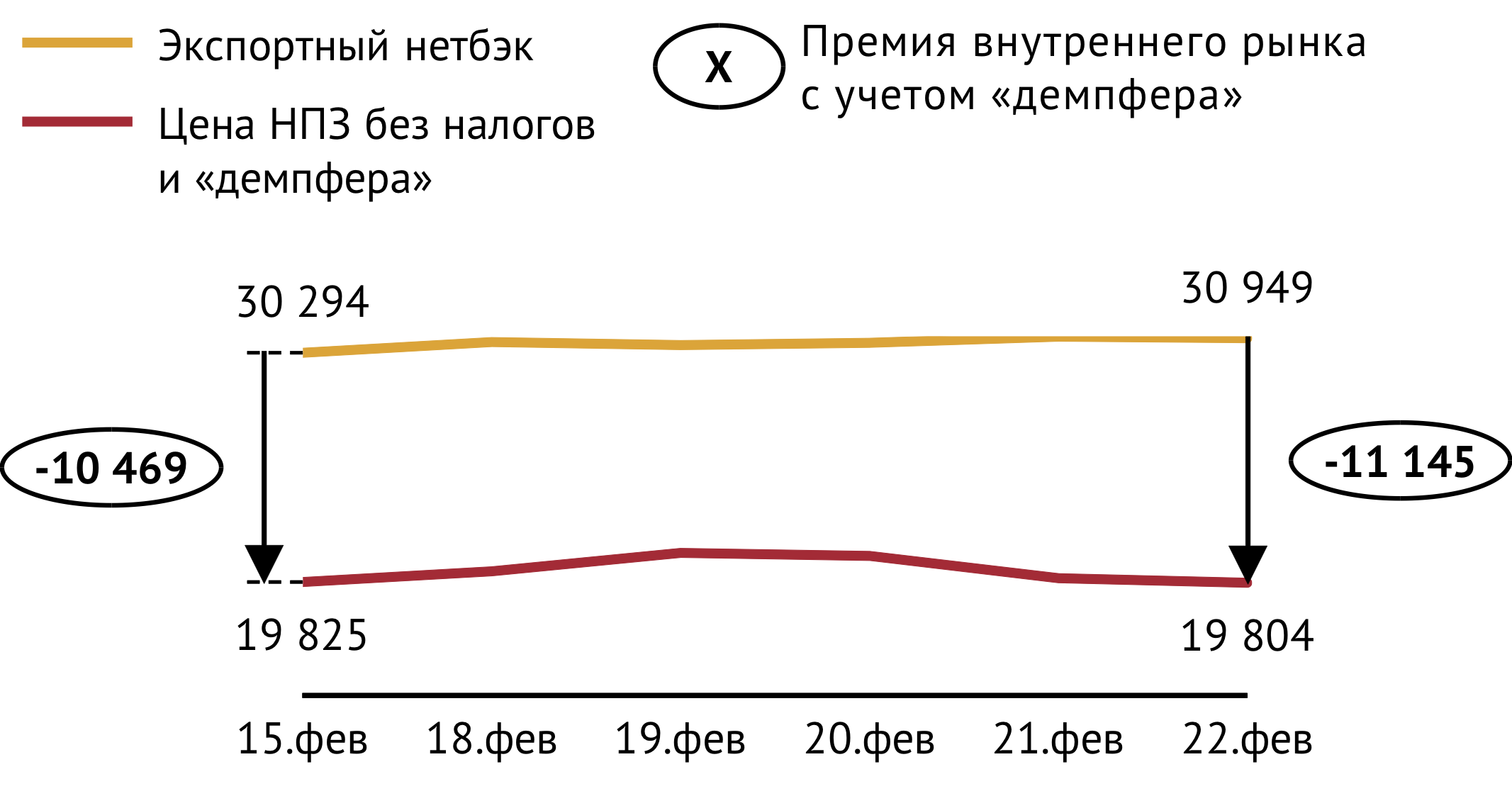

Для начала следует остановиться на текущей ценовой ситуации в оптовом сегменте. Если для определенности взять автобензин марки АИ-92, то к 25 февраля 2019 г. средняя оптовая цена производителя на этот продукт находилась на уровне 40.6 тыс. руб./т (включая налоги), обеспечивая колоссальный дисконт при его реализации на внутреннем рынке относительно экспортной альтернативы — в 11 тыс. руб./т (см. Рис. 1).

Средняя отпускная цена АИ-92 на нефтебазах, хотя и держалась с начала года ниже зафиксированных соглашением индикативных цен мелкого опта, тем не менее, позволяла операторам мелкооптового рынка устойчиво генерировать прибыль.

Основными бенефициарами соглашения нефтяных компаний с ФАС и Минэнерго России стали владельцы АЗС. Несмотря на фиксацию цен на АИ-92 на уровне в 42.2 руб./л, низкие мелкооптовые цены приносили им чистую маржу в размере примерно 4 руб./л. Низкие мелкооптовые цены на бензин стали следствием низких оптовых цен, которые в свою очередь стали следствием постоянного избытка автобензина на внутреннем рынке, спровоцированного все тем же соглашением нефтяников с Правительством РФ. Подписав соглашение, производители обязались в нынешнем году ежемесячно поставлять на внутренний рынок продукт в объемах, превышающих не менее, чем на 3% его поставки за аналогичные месяцы 2017 г., что при слабом спросе на автобензин на внутреннем рынке создало его некоторый профицит (см. Топливный рынок России №7, раздел «Автобензин никогда не торговался настолько ниже экспортного нетбэка»), толкающий цены НПЗ вниз.

Как только действие соглашения прекратится, производители автобензина смогут экспортировать излишек продукта, сбалансировать предложение со спросом и вернуться к нормальному ценообразованию, которое отталкивается от экспортного нетбэка. Таким образом, определяющие влияние на динамику цен с 01 апреля 2019 г. будут оказывать стоимость автобензина на европейском рынке и курс рубля к доллару.

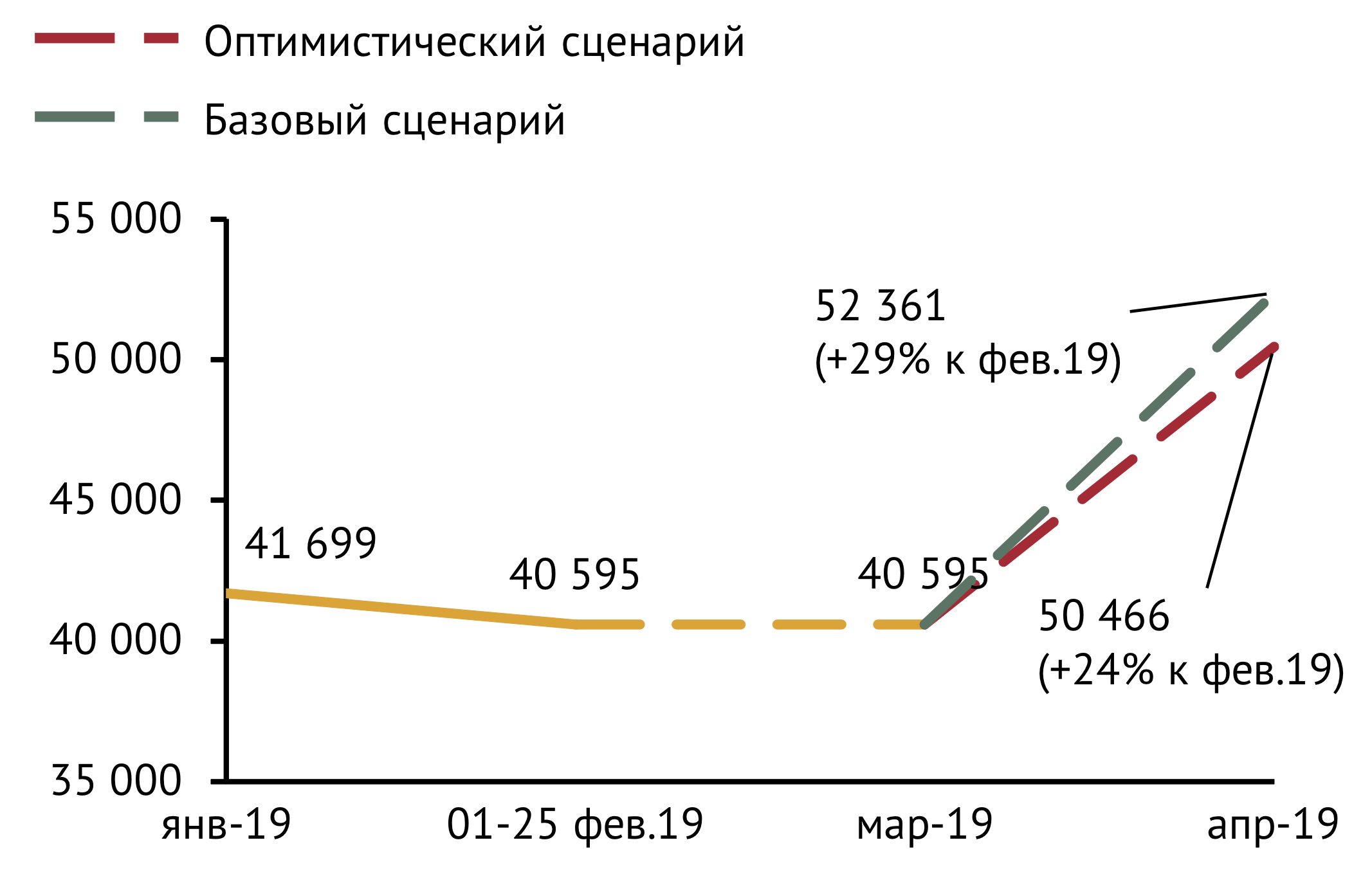

При прогнозировании динамики цен внутреннего рынка на АИ-92 было рассмотрено 2 сценария. Базовый сценарий предполагал сохранение в апреле 2019 г. значений цены нефти Brent, бензинового крек-спреда на рынке Северо-Западной Европы и курса рубля к доллару США на уровне средних величин за 25 дней февраля текущего года.

В рамках этого сценария демпфирующая надбавка для автомобильного бензина останется отрицательной (-2.2 тыс. руб./т). Равная доходность от экспорта и реализации продукта на внутреннем рынке будет обеспечена при средней цене производителей в 51.2 тыс. руб./т (с учетом налогов). В предположении о скромной положительной премии внутреннего рынка в 1 тыс. руб./т (или 1.2 тыс. руб./т с учетом НДС), оптовая цена автобензина увеличится до 52.4 тыс. руб./т (с учетом налогов), или на 29% относительно среднего уровня за 25 дней февраля (см. Рис.2).

В качестве оптимистического сценария были рассмотрены варианты изменения внешних факторов, которые могут привести к переходу демпфирующей надбавки в положительную зону.

Особенностью действующей формулы расчета демпфирующего коэффициента для автобензина является его скачкообразный рост до 3.4 тыс. руб./т сразу при переходе в положительную зону. Такой скачок может случиться, если произойдет:

1. Рост цены нефти Brent до 70.5 долл./барр. при сохранении курса доллара и крек-спреда на уровне средних значений февраля.

2. Рост бензинового крек-спреда до 89 долл./т при сохранении курса доллара и цены на нефть на уровне средних значений февраля.

3. Рост курса доллара к рублю до 72.5 руб./долл. при сохранении крек-спреда и цены на нефть на уровне средних значений февраля.

Во всех трех вариантах оптимистического сценария «демпфер» обеспечит равную доходность от экспорта и реализации автобензина на внутреннем рынке уже при средней цене на НПЗ в 49.3 тыс. руб./т. Если премия внутреннего рынка составит 1 тыс. руб./т (1.2 тыс. руб. с учетом НДС), оптовые цены производителей вырастут на 24% – до 50.5 тыс. руб./т.

Но что в этих обстоятельствах будет с розничной ценой?

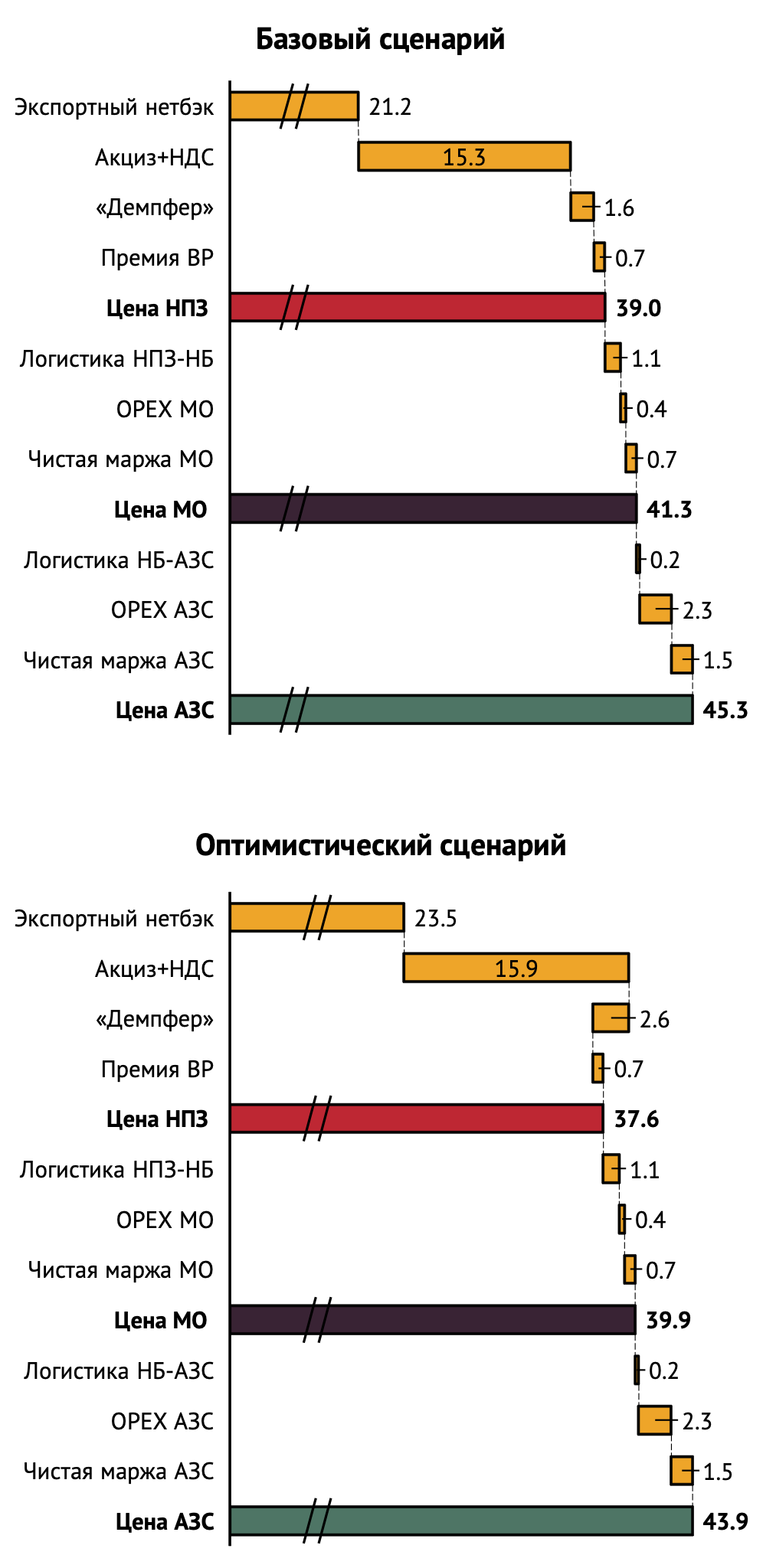

Если к отпускной цене производителя добавить средние затраты на транспортировку продукта с НПЗ до нефтебазы и далее до АЗС, а также операционные затраты мелкооптовой и розничной торговли, то средняя цена на автобензин АИ-92 в рамках базового и оптимистического сценариев увеличится до 57.8 тыс. руб./т и 55.9 тыс. руб./т соответственно. Если же предположить, что чистая маржа мелкого опта составит скромную 1 тыс. руб./т, а чистая маржа розницы — 1.5 руб./л, тогда АИ-92 на АЗС по базовому сценарию будет стоить 45.3 руб./л, или на 3 руб./л (+7.5%) выше текущего фиксированного уровня (см. Рис.3).

Оптимистический сценарий при тех же предположениях о затратах и уровнях маржинальности мелкооптового и розничного каналов продаж дает чуть меньший рост цены на АИ-92 для конечных потребителей — на 1.7 руб./л (+4.2%) до 43.9 руб./л (см. Рис.3).

Таким образом, не стоит рассчитывать на то, что ожидаемый возврат к рыночному ценообразованию в апреле 2019 г., не затронет розничные цены на автомобильный бензин или, тем более, приведет к их снижению. Если внешняя конъюнктура не изменится радикально, то наиболее вероятным следствием освобождения цен станет их рост по всей цепочке продаж – и в том числе в рознице. Утешением может служить только то, что это, вероятно, произойдет не скачком, а постепенно.

Материал предоставлен ИГ «Петромаркет»