Маржинальность торговли автобензином на АЗС снова бьет рекорды

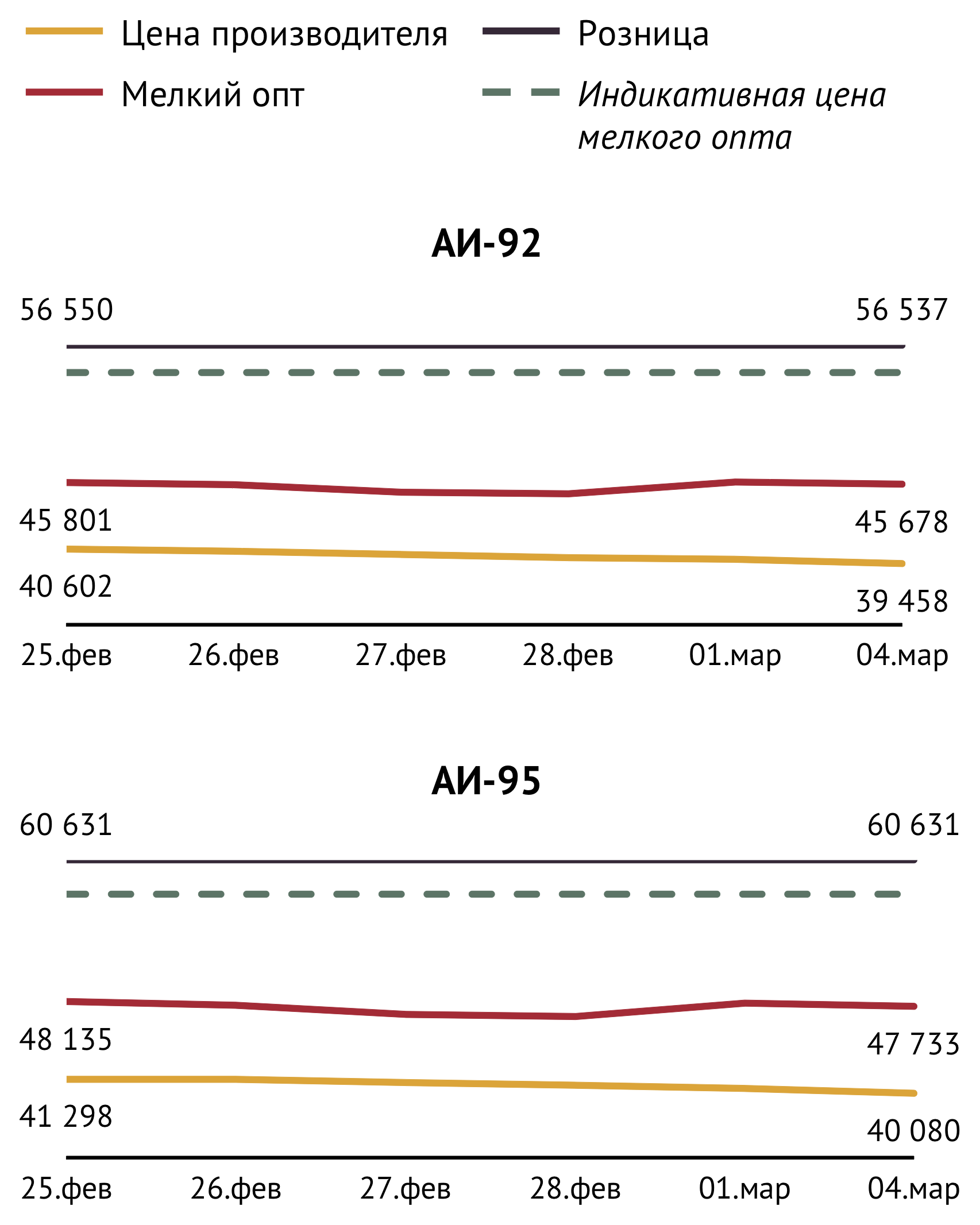

За последнюю неделю с 25 февраля по 4 марта цены на автомобильный бензин в мелкооптовом сегменте изменились незначительно: 0.1% прибавила средняя цена на АИ-92, 0.2% потеряла цена на АИ-95 (см. Рис. 1).

В среднем за прошедший месяц продукт обеих марок на нефтебазах подешевел на 2% в сравнении с январем. Фактором падения цен нефтебаз стало падение цен НПЗ, которое в свою очередь стало возможным вследствие формирования искусственного профицита продукта на внутреннем рынке: экспорт излишков бензина ограничен обязательствами производителей по поставкам топлива на внутренний рынок, зафиксированными в соглашении нефтяных компаний с ФАС и Минэнерго РФ (более подробно см. предыдущие выпуски рубрики «Неделя глазами Петромаркета»).

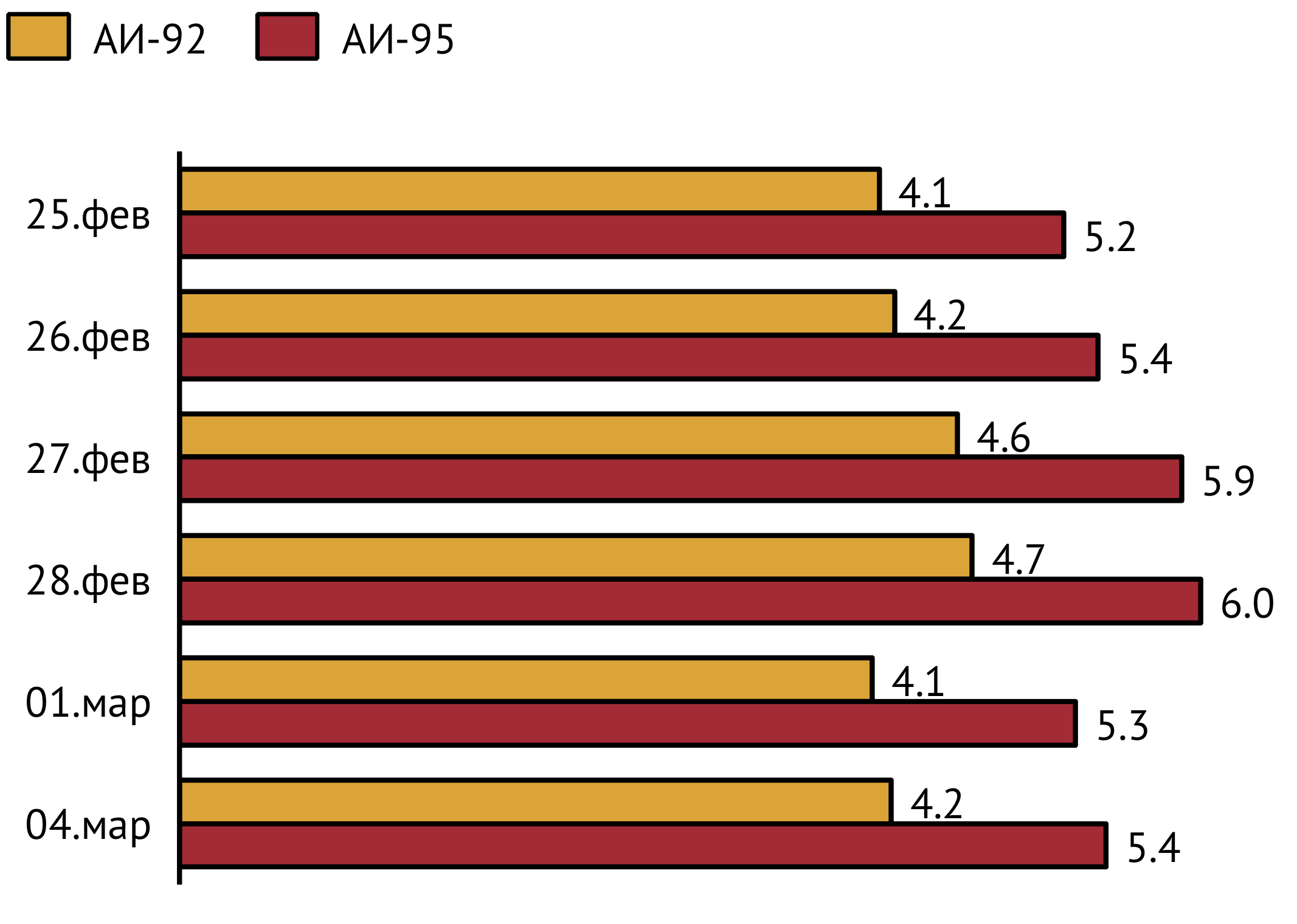

Операторы розничного рынка в течение всего месяца поддерживали цены на автобензин на предельном уровне, установленном соглашением производителей моторных топлив с ФАС и Минэнерго РФ. Как следствие, на фоне снижающихся мелкооптовых цен прибыль от реализации продукта через АЗС росла, и к 28 февраля чистая маржа розничной торговли автобензином АИ-95 достигла новой высоты в 6 руб./л (см. Рис. 2).

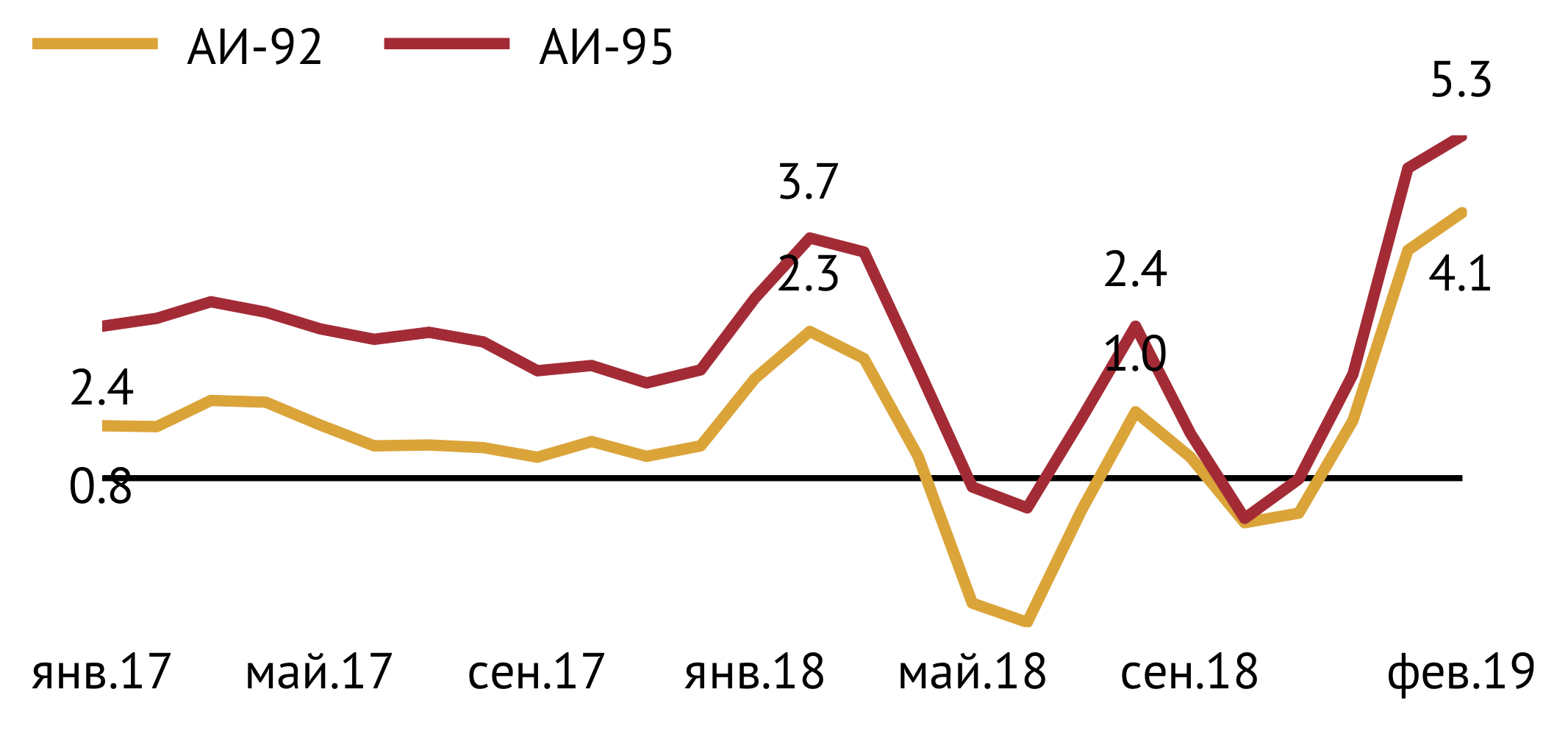

В среднем за февраль 2019 г. чистая маржа торговли АИ-92 на АЗС составила 4.1 руб./л, АИ-95 –5.3 руб./л (см. Рис. 3).

Владельцы АЗС теоретически могли бы отступить в цене, но не делают этого, поскольку сложившаяся ситуация позволяет им компенсировать убытки торговли топливом в 2018 г., когда в отдельные месяцы чистая маржа розницы опускалась до отрицательных значений, а в среднем за год составила всего 0.2 руб./л для АИ-92 и 1.3 руб./л для АИ-95.

Рекордна и прибыльность торговли авиакеросином на ТЗК

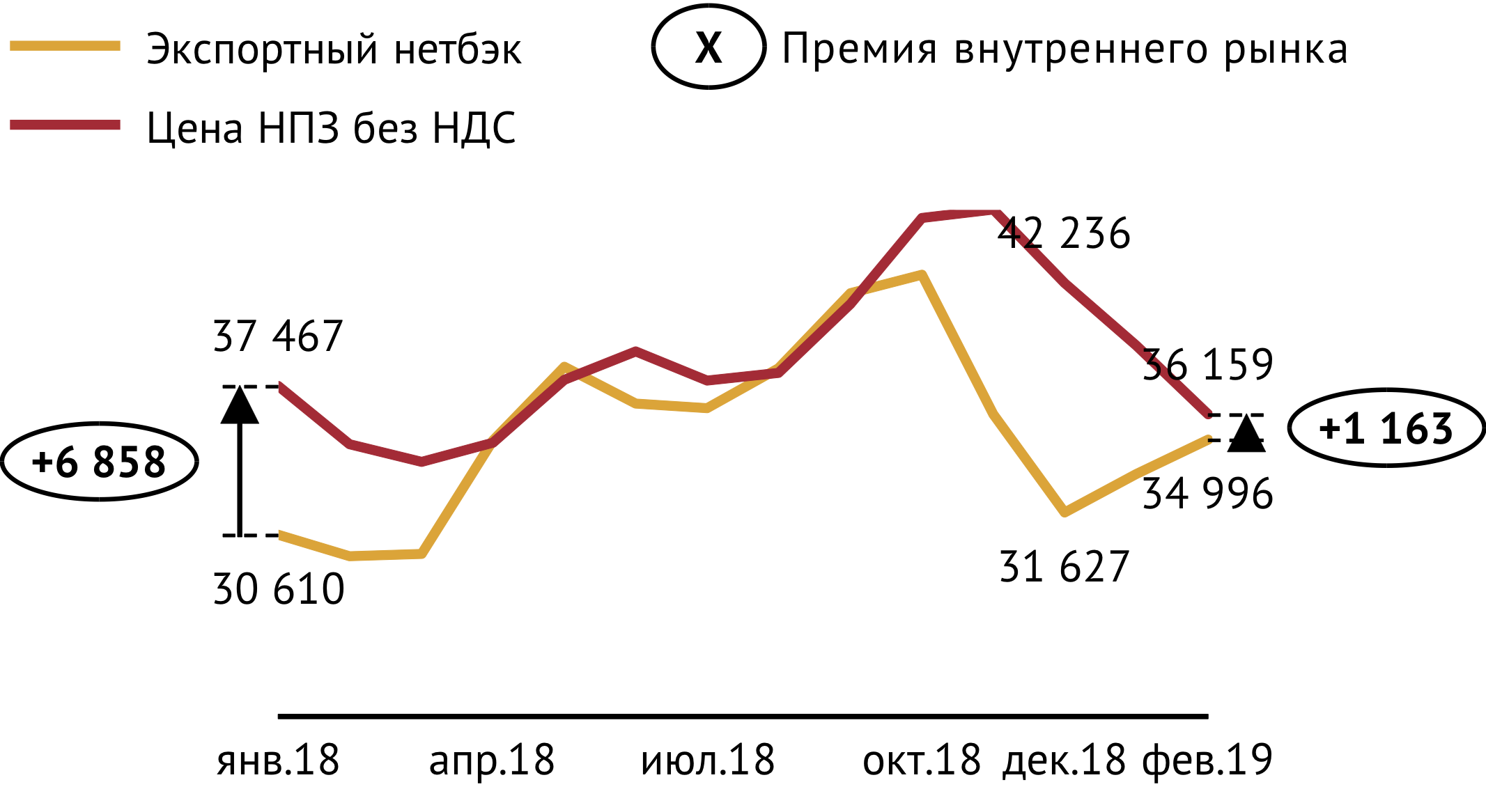

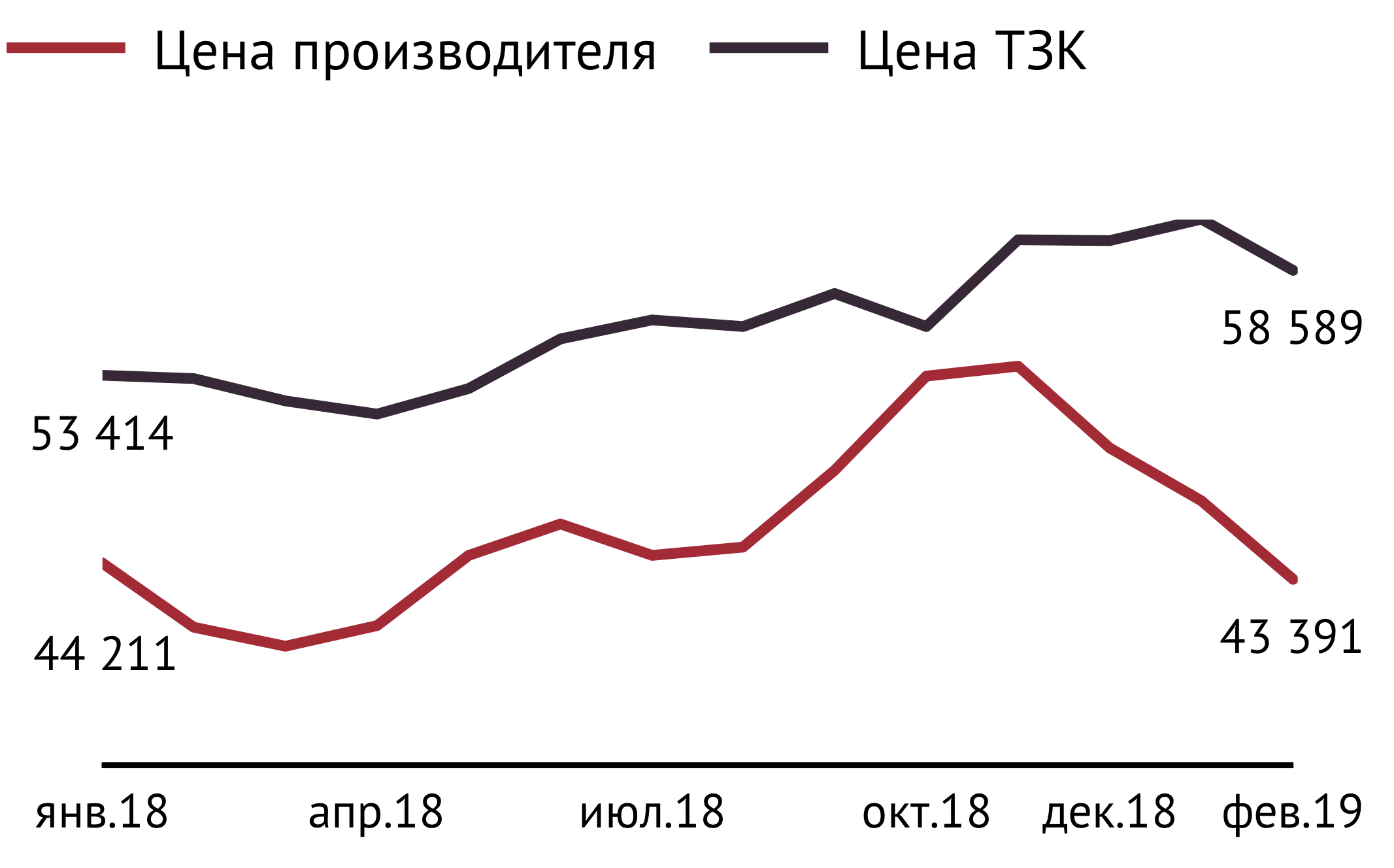

Вслед за увеличением стоимости авиакеросина на рынках Европы и Азии в феврале вырос и экспортный нетбэк на продукт для российских НПЗ. Однако реагирующая с запаздыванием на изменение нетбэка средняя внутрироссийская цена производителей продукта в феврале снизилась до 36.2 тыс. руб./т (без НДС). Премия внутреннего рынка на авиационный керосин сократилась в феврале до 1.2 тыс. руб./т (-4.8 тыс. руб./т к январю 2019 г.) (см. Рис. 4).

Можно ожидать, что положительная динамика экспортных нетбэков отразится на отпускных ценах производителей уже в марте, и их падение сменится ростом.

Средняя цена реализации авиакеросина на топливо-заправочных комплексах (ТЗК) в прошедшем месяце составила 58.6 тыс. руб./т (вкл. НДС). Относительно февраля прошлого года средняя стоимость топлива в канале увеличилась более, чем на 12%. В январе 2019 г. аналогичный показатель был еще выше – почти 15% (см. Рис.5).

Разница между средними по РФ уровнями оптовых цен на авиакеросин и стоимости продукта на ТЗК в феврале достигла 15.2 тыс. руб./т. В результате второй месяц подряд чистая маржа торговли топливом на ТЗК (определяется путем вычитания из цен ТЗК цен НПЗ, а также стоимости транспортировки продукта от НПЗ до ТЗК и операционных затрат ТЗК) в среднем по стране держится на максимальном за период с января 2018 г. уровне в 10 тыс. руб./т (см. Рис. 6).

Высокая конкуренция на рынке авиаперевозок спасает пассажиров от сильного роста цен на авиабилеты

Рост цен на авиационное топливо в январе-феврале 2019 г. в сравнении с прошлым годом пока не находит отражения в адекватном повышении стоимости авиабилетов. Фактически повторяется ситуация 2017-2018 гг., когда авиакомпании не могли переложить рост своих затрат на потребителей по причинам жесткой конкуренции на рынке пассажирских авиаперевозок.

Так в 2017 г. наблюдался почти такой же как и вначале 2019 г. рост затрат авиакомпаний на топливо (+10.5%), сопровождавшийся инфляционным ростом прочих рублевых издержек. Тогда эти потери авиакомпаний были частично компенсированы снижением валютных расходов (на лизинг воздушной техники и закупку комплектующих) в результате укрепления рубля (см. Рис. 7).

По нашим оценкам, под воздействием всей совокупности факторов стоимость авиабилетов в 2017 г. должна была бы снизиться на 1%. Однако в реальности авиабилеты в среднем подешевели более чем на 4%.

В 2018 г. все факторы динамики затрат авиакомпаний работали против них: средняя цена топлива выросла на 25%, инфляция прочих издержек составила 4.3%, курс доллара к рублю вырос на 7.5%. Если бы рост затрат перешел транзитом в стоимость авиабилетов, то она должна была бы подорожать почти на 9%.

Фактически же в 2018 г. средняя цена авиабилетов даже упала – на 0.2%, что нанесло очередной удар по прибыли авиакомпаний.

Авиакомпаниям явно не удается компенсировать рост издержек через повышение стоимости услуг. Мешает избыток предложения на рынке авиаперевозок. Снижение прибыли перевозчиков не может продолжаться бесконечно – налицо явные предпосылки для ухода с рынка наименее эффективных из них, либо уменьшения масштаба их деятельности. В конечном счете, это позволит оставшимся на рынке авиаперевозчикам восстановить прибыльность через повышение стоимости авиабилетов. Иными словами, рост цен на авиабилеты не за горами.

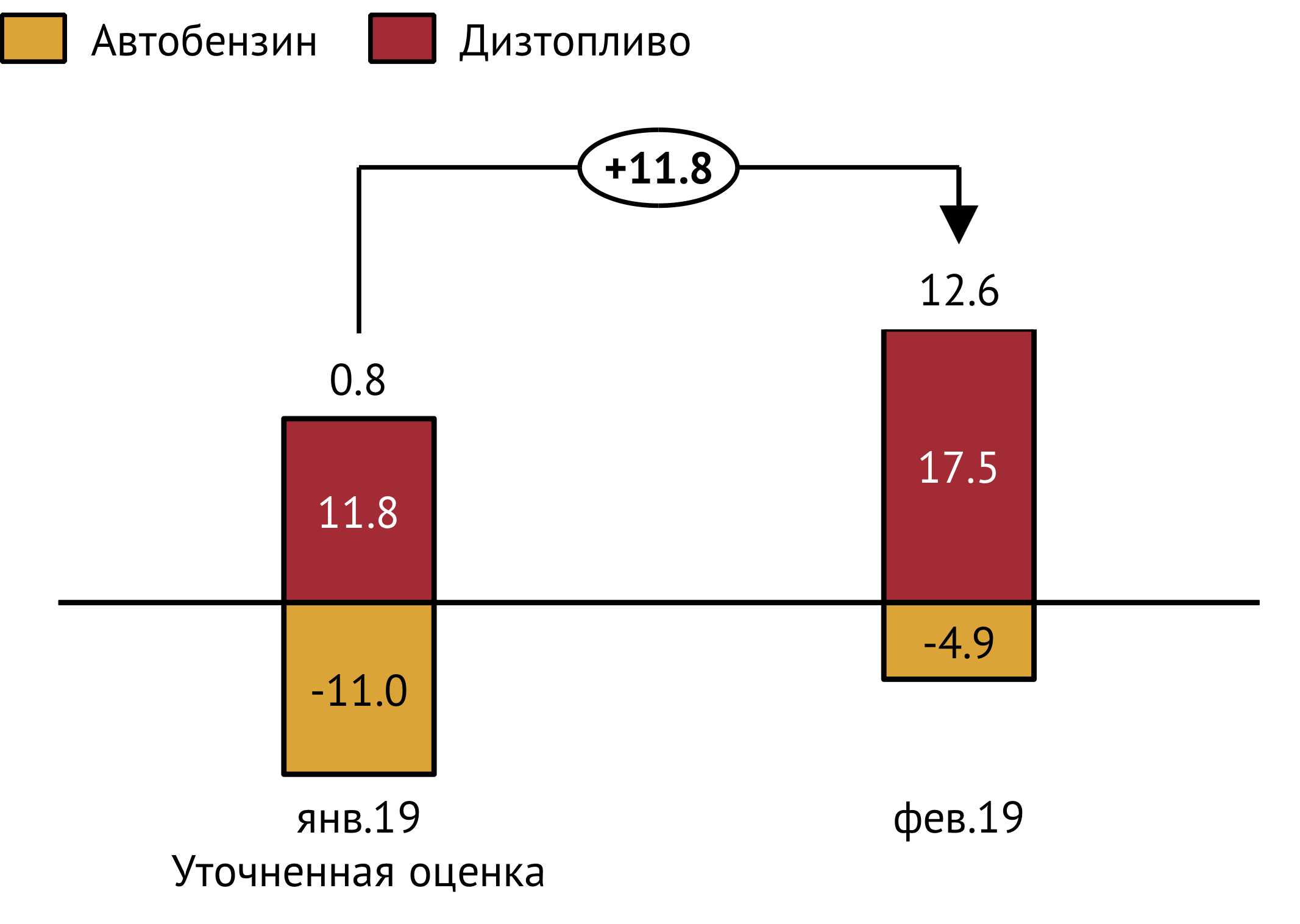

По итогам февраля «демпфер» составит 12.6 млрд руб.

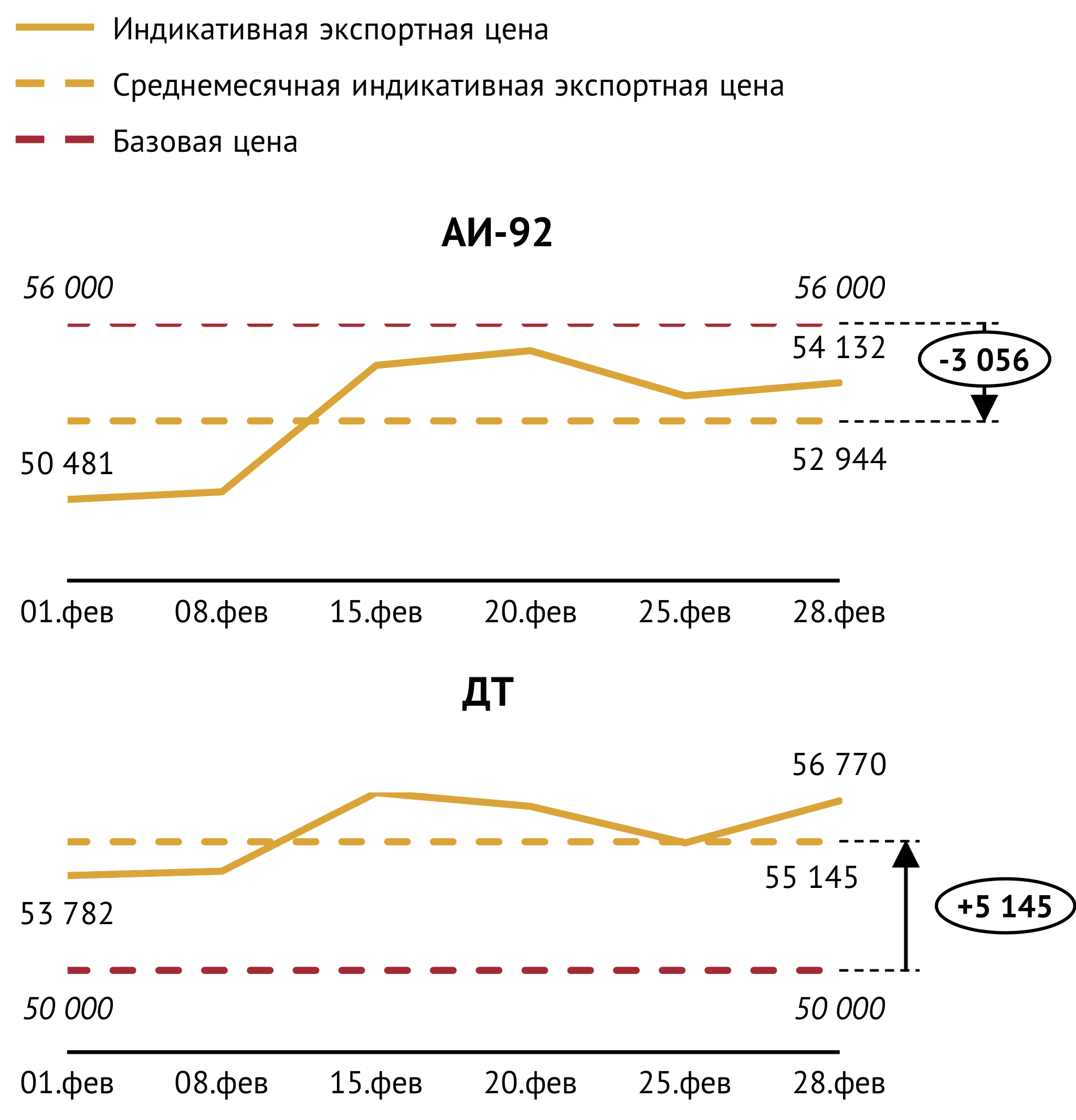

По итогам февраля НПЗ вновь смогут получить демпфирующую надбавку к обратному акцизу на нефть. Сделать это они смогут благодаря выполнению критерия получения «демпфера» – установление цен на СПбМТСБ (усредненных по некотором кругу НПЗ) на уровне не выше определенных государством базовых более чем на 10%. Действительно среднее за февраль значение территориального биржевого индекса первичного рынка для Европейской части России для автобензина АИ-92 составило 39.9 тыс. руб./т, для летнего и межсезонного дизтоплива – 45.1 тыс. руб./т, в то время как установленные правительством базовые цены для АБ и ДТ составляют 56 и 50 тыс. руб./т соответственно.

Но какой будет величина «демпфера»? Для того, чтобы это понять, с директивными базовым ценами на АБ и ДТ уже необходимо сравнить индикативные экспортные цены (цены в Северо-Западной Европе за вычетом затрат по доставке на этот рынок продуктов из портов СЗФО, а также взимаемой в РФ экспортной пошлины на продукты).

В течение февраля индикативная экспортная цена на автобензин АИ-92 увеличилась на 7% (до 54.1 тыс. руб./т), что стало следствием одновременного роста цены на нефть и бензинового крек-спреда на рынке Северо-Западной Европы (см. Рис. 8).

Несмотря на рост этого показателя, в феврале ему так и не удалось достичь уровня базовой цены внутреннего рынка на бензин. Среднемесячный разрыв лишь сократился до 3 тыс. руб./т с 6.3 руб./т в январе, но и только. Таким образом, второй месяц подряд значение демпфирующей надбавки для автобензина оказалось отрицательным. Производителям придется заплатить (а, вернее, исходить из того, что им будет уменьшена величина возвратного акциза на нефть на величину бензиновой составляющей «демпфера») в государственный бюджет с каждой тонны продукта, реализованного на внутреннем рынке, примерно 1.8 тыс. руб. Ожидаемая суммарная выплата «демпфера» производителями автобензина составит 4.9 млрд руб. (см. Рис.9).

Индикативная экспортная цена на дизельное топливо в феврале также выросла, превысив базовую цену внутреннего рынка в среднем за месяц на 5.1 тыс. руб./т. Демпфирующий коэффициент для дизеля за февраль увеличился с 4.3 тыс. руб. за тонну продукта до 6.1 тыс. руб./т. «Демпфер» в пользу производителей дизельного топлива составит 17.5 млрд руб. против январских 11.8 млрд руб.

Совокупный размер расходов бюджета по «демпферу» в феврале составит 12.6 млрд руб., что на 11.8 млрд руб. больше, чем в предыдущем месяце.

Материал предоставлен ИГ «Петромаркет»