24 апреля на совещании у Министра финансов А. Г. Силуанова и заместителя председателя Правительства курирующего ТЭК Д. Н. Козака были определены источники финансирования выпадающих доходов федерального бюджета в результате ожидаемой корректировки параметров демпфирующего механизма.

Напомним, что обсуждаемая корректировка формул расчета демпфирующих надбавок к налоговым вычетам по акцизу на нефть для производителей моторных топлив включает в себя:

- снижение базовых цен внутреннего рынка для автобензина с 56 000 руб./т до 51 000 руб./т, для дизтоплива — с 50 000 руб./т до 46 000 руб./т;

- обнуление компенсационных надбавок (5 600 руб./т для АБ и 5 000 руб./т для ДТ);

- увеличение компенсационного коэффициента с 0.6 до значения в диапазоне 0.7-0.75.

Компенсировать расходы федерального бюджета, связанные с переходом на новый «демпфер», предполагается за счет введения акцизов на «суррогатные» газойлевые топлива, ВГО и мазут по ставке акциза на дизельное топливо и введения надбавки к налогу на добычу полезных ископаемых (НДПИ). Эта надбавка устанавливается в размере 75 руб./т при цене на нефть в интервале 55–80 долл./барр. с постепенным увеличением до 204 руб./т по мере роста цены на нефть сверх уровня 80 долл./барр.

Покупателям нефтепродуктов в качестве топлива для бункеровки судов или для производства энергии и тепла либо в качестве сырья для дальнейшей переработки будут предоставлены вычеты по акцизам. А надбавки к НДПИ не будут распространяться на недропользователей, в отношении которых заключены отдельные адресные межправительственные соглашения, предусматривающие положения о неухудшении условий налоговых режимов, которые «зеркально» распространяются на проекты, реализуемые за рубежом.

Здесь следует задаться вопросом: действительно ли указанных инструментов достаточно, чтобы компенсировать дополнительные расходы бюджета, связанные с корректировкой «демпфера»?

По нашим расчетам, если нефть марки Brent будет стоить 75 долл./барр., то суммарно за май-декабрь 2019 г. новый «демпфер» обойдется бюджету на 76 млрд руб. дороже, чем действующий сейчас механизм (в этих и нижеследующих расчетах предполагалось, что компенсационный коэффициент будет равен 0.75, а значения крек-спредов на моторные топлива на рынке Северо-Западной Европы и курса рубля к доллару сохраняются на уровне средних значений за 18 дней апреля). При цене на нефть в 100 долл./барр. расходы бюджета за оставшиеся 8 месяцев года вырастут еще сильнее – на 182 млрд руб. (см. Рис. 1).

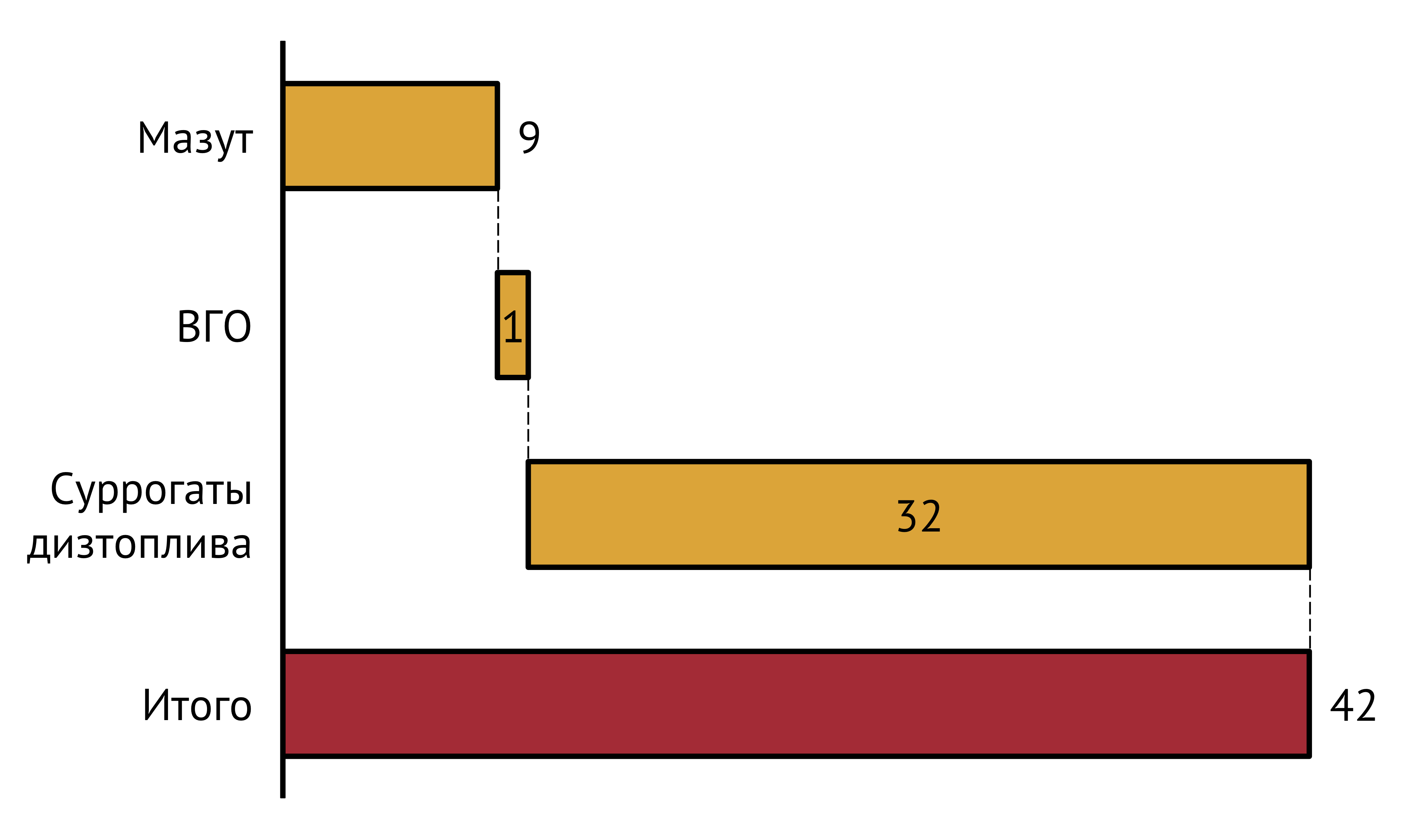

Если ориентироваться на объемы реализации «суррогатных» средних дистиллятов, ВГО и мазута на российском рынке в 2018 г. за вычетом поставок этих нефтепродуктов в качестве сырья для переработки, для производства тепла и энергии и для бункеровки судов, то за оставшиеся 8 месяцев 2019 г. выплаты по «новым» акцизам в бюджет, по нашим оценкам, могут составить 42 млрд руб. (см. Рис. 2).

Второй источник компенсирующих доходов — надбавка к НДПИ — при цене на Brent в 75 долл./барр. за оставшиеся 8 месяцев 2019 г. способен принести в бюджет государства около 25 млрд руб. (эта и последующие оценки дополнительных доходов от НДПИ выполнены при условии сохранения объемов добычи нефти на всех российских месторождениях на уровне 2018 г.).

Как результат, за счет обложения акцизами всех жидких нефтепродуктов и повышения НДПИ государству за май-декабрь при цене Brent в 75 долл./барр. удастся пополнить бюджет на 67 млрд руб. и тем самым на 90% компенсировать рост расходов на новый демпфер.

«Недостача» доходов бюджета, которая при цене Brent в 75 долл./барр. составляет 9 млрд руб., может увеличиваться с ростом цены на нефть. Например, если Brent будет стоить 100 долл./барр., для компенсации потерь бюджета от корректировки «демпфера» понадобятся дополнительные налоговые сборы от НДПИ в размере 140 млрд руб. А это, при прочих равных условиях, возможно при надбавке к ставке НДПИ в размере 418 руб./т. Но это значение далеко выходит за верхнюю границу диапазона надбавок, которые рассматривались на означенном выше совещании. Даже если надбавка будет иметь максимальное из рассматриваемых значений — 204 руб./т – то при стоимости Brent 100 долл./барр. бюджет не досчитается 72 млрд руб.

Важно отметить, что как показывает более аккуратный анализ, даже при цене на Brent в 75 долл./барр. близость дополнительных бюджетных доходов и расходов оказывается иллюзорной. Дело в том, что приведенные выше оценки расходов на корректировку «демпфера» и доходов от обложения акцизом ранее не облагавшихся им нефтепродуктов получены в «статике». Неявно предполагалось, что ожидаемые изменения в налоговой сфере никак не повлияют на объем потребления автобензина, дизтоплива и его суррогатов, мазута и ВГО. Именно в таких предпосылках проводились расчеты в Правительстве. Однако, введение акцизов на «суррогаты» средних дистиллятов приведет к росту их оптовых цен на внутреннем рынке и существенно снизит спрос на эти продукты. В результате доля суррогатов на рынке дизтоплива существенно сократится, а на замену им придет дизтопливо класса 5. Следовательно, расходы бюджета на «демпфер» для дизельного топлива (из-за роста его потребления) будут выше, а доходы от акцизов на суррогаты средних дистиллятов (из-за падения их потребления) — ниже значений, рассчитанных в статике.

Кроме того, можно ожидать и более скромных сборов по акцизам на мазут. Так, одной из схем частичного вывода продукта из-под акциза может стать разгонка мазута на ВГО и гудрон на НПЗ и реализация отдельно гудрона и ВГО с последующим их смешением непосредственно у потребителя для получения мазутной смеси. Поскольку гудрон в рамках предложенной Правительством реформы акцизом не облагается, эта схема позволяет вывести из-под акциза до половины объема потребляемого в России мазута.

По оценкам ИГ «Петромаркет», с учетом описанных выше эффектов дополнительные расходы бюджета на корректировку «демпфера» при цене Brent в 75 долл./барр. составят 109 млрд руб., тогда как дополнительные доходы от новых акцизов и надбавок к НДПИ — 31 млрд руб. Результирующие потери бюджета — 78 млрд руб.

Соответственно при цене Brent в 100 долл./барр. расходы бюджета по «демпферу» вырастут на 254 млрд руб., а дополнительны доходы составят 74 млрд руб. (при условии, что надбавка к ставке НДПИ будет равна максимальным 204 руб./т). В этом случае результирующие потери бюджета составят 180 млрд руб.

Таким образом, рассматриваемый Правительством путь возмещения потерь бюджета от корректировок «демпфера» не даст ожидаемого эффекта.

В принципе, дополнительной мерой компенсации выпадающих доходов бюджета могло бы стать введение акциза на СУГ, потребляемые автотранспортом. По нашим оценкам, это дало бы государству 22 млрд руб. (при условии, что ставка акциза на СУГ равна ставке акциза на дизтопливо).

Но даже эта мера не решает проблему полного возмещения потерь бюджета от корректировки «демпфера» (см. выше оценки потерь бюджета, при стоимости Brent в 75 долл./барр. и 100 долл./барр.), а значит, имеется риск нового витка налогового давления на нефтедобычу через повышение НДПИ.

Следует напомнить, что корректировка демпфирующего механизма не решает главной проблемы в секторе downstream — убыточности «бензиновых» НПЗ, ставшей следствием вмешательства регулятора в ценообразование на внутреннем рынке автобензина (см. 15 номер еженедельного издания ИГ «Петромаркет» «Топливный рынок России»). В итоге и «бензиновые» НПЗ остаются убыточными, и экономика нефтедобычи страдает.

Если регулятор хочет сохранить нормальные стимулы к развитию российской нефтепереработки, нужно искать пути компенсации убытков, которые возникают у НПЗ, ориентированных на выпуск автобензина и его поставку на внутренний рынок. Если оставаться в парадигме сохранения цен на моторные топлива в рознице на их текущем уровне, то видится три варианта решения этой задачи.

Первый — увеличивать бензиновый «демпфер». Этот путь требует дополнительных расходов бюджета, разумным образом компенсировать которые, как видно из изложенного выше, весьма затруднительно.

Второй вариант – снизить (вплоть до обнуления) акцизы на автобензин и/или НДС применительно к моторным топливам. Этот вариант похож на первый с той лишь разницей, что в нем появляется «дыра» в доходной части бюджета, в то время как в первом случае появляются дополнительные расходы бюджета. Потому реализация второго варианта не менее затруднительна, чем первого.

Третий вариант — вернуть существовавший до 2018 г. «естественный демпфер», роль которого играл курс рубля к доллару, укреплявшийся по мере роста цены на нефть и ослаблявшийся в противном случае (тем самым «демпфировались» колебания экспортных нетбэков в долларах). Реализация этого пути требует изменения бюджетного правила, введение которого, собственно, и лишило курс рубля естественной зависимости от цены на нефть. Однако в нынешних условиях такое решение вряд ли возможно.

Имея в виду все это, можно заключить, что российская нефтепереработка оказывается в очень сложном положении, выход из которого не вполне очевиден.

Материал подготовлен ИГ «Петромаркет»