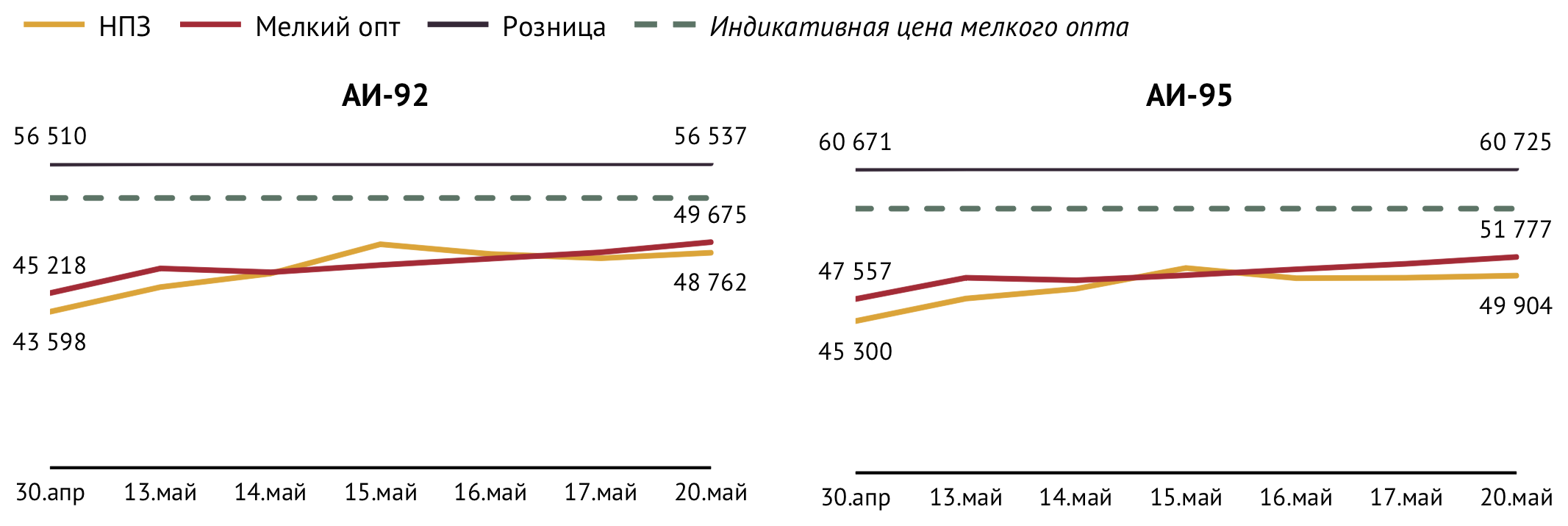

После стремительного скачка более чем на 3 000 руб./т за 2 дня — с 13 по 15 мая — цены на автомобильный бензин стабилизировались и в среднем за 16-20 мая составили 48 560 руб./т для АИ-92 и 49 750 руб./т для АИ-95. В целом за неделю с 13 по 20 мая стоимость автобензина на внутреннем рынке прибавила 6.6% и 4.8% для рассматриваемых марок АИ-92 и АИ-95 соответственно (см. Рис. 1).

Рост цен в мелком опте не поспевал за отпускными ценами НПЗ. За тот же период средние цены мелкооптовой торговли увеличились всего на четыре процента. В отдельные дни на рынке наблюдалась вообще парадоксальная картина: автобензин мелкооптовыми партиями на нефтебазах продавался дешевле, чем крупным оптом на НПЗ. Так, 15 мая тонну АИ-92 на нефтебазе можно было купить в среднем на 1 800 руб. дешевле, чем на заводе, 16 мая — на 400 руб./т.

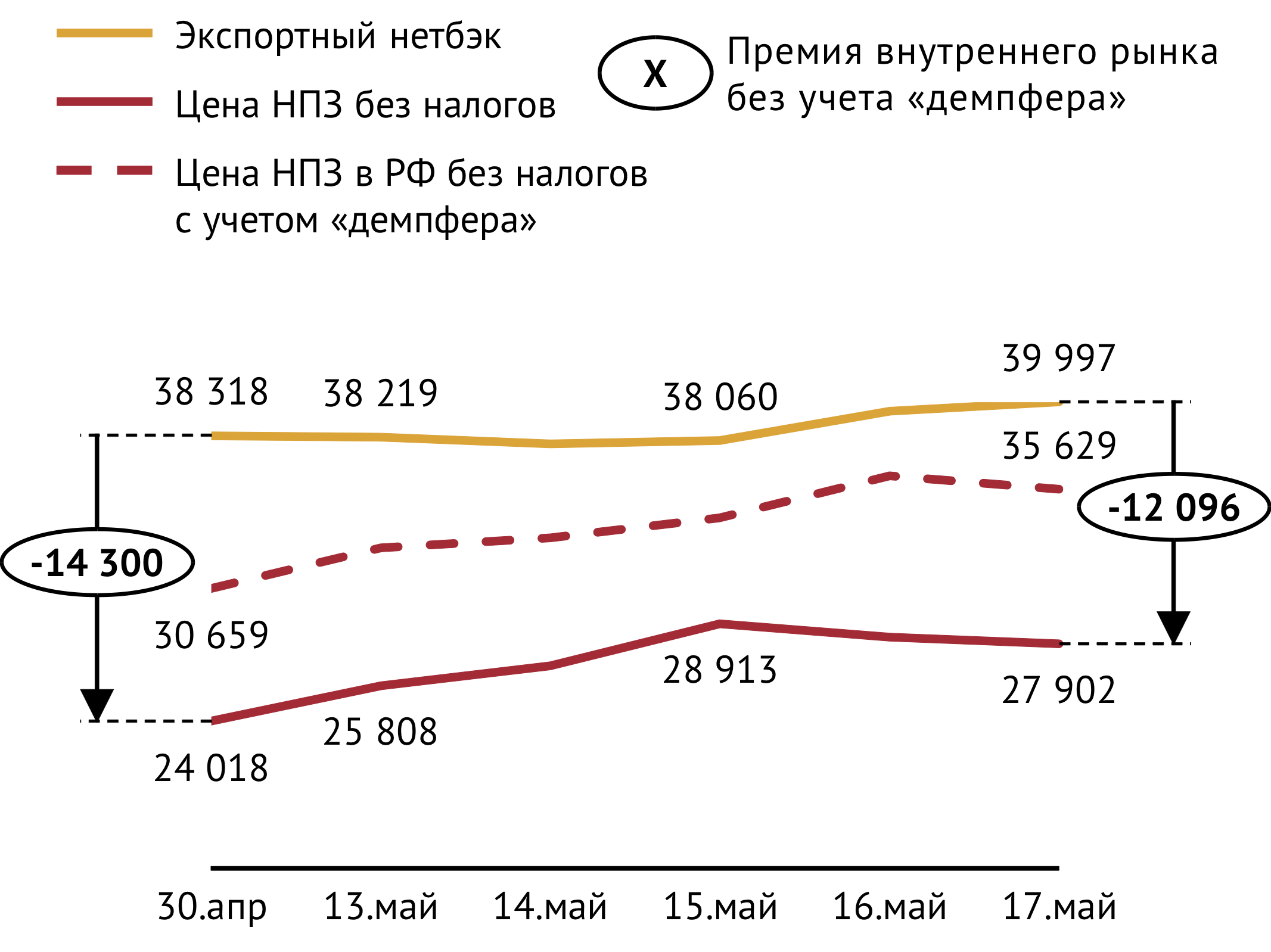

Стремительный рост цен НПЗ на автобензин свидетельствует о существенном сокращении профицита продукта на внутреннем рынке. Снижение регулятором рекомендуемого уровня поставок моторных топлив на внутренний рынок принесло свои плоды. Более сбалансированный внутренний рынок позволил производителям если не обнулить, то хотя бы уменьшить наблюдаемый уже пятый месяц подряд дисконт отпускных цен относительно экспортного нетбэка. К 17 мая разница между средними ценами реализации АИ-92 внутри страны и экспортными нетбэками сократилась до 12 100 руб./т в сравнении с 14 300 руб./т на конец апреля, а уровень компенсации потерь производителей «демпфером» за это же время увеличился с 41% до 65% (см. Рис. 2).

В текущей ситуации встает резонный вопрос: а каков потенциал роста оптовых цен на бензин в стране? Постараемся разобраться.

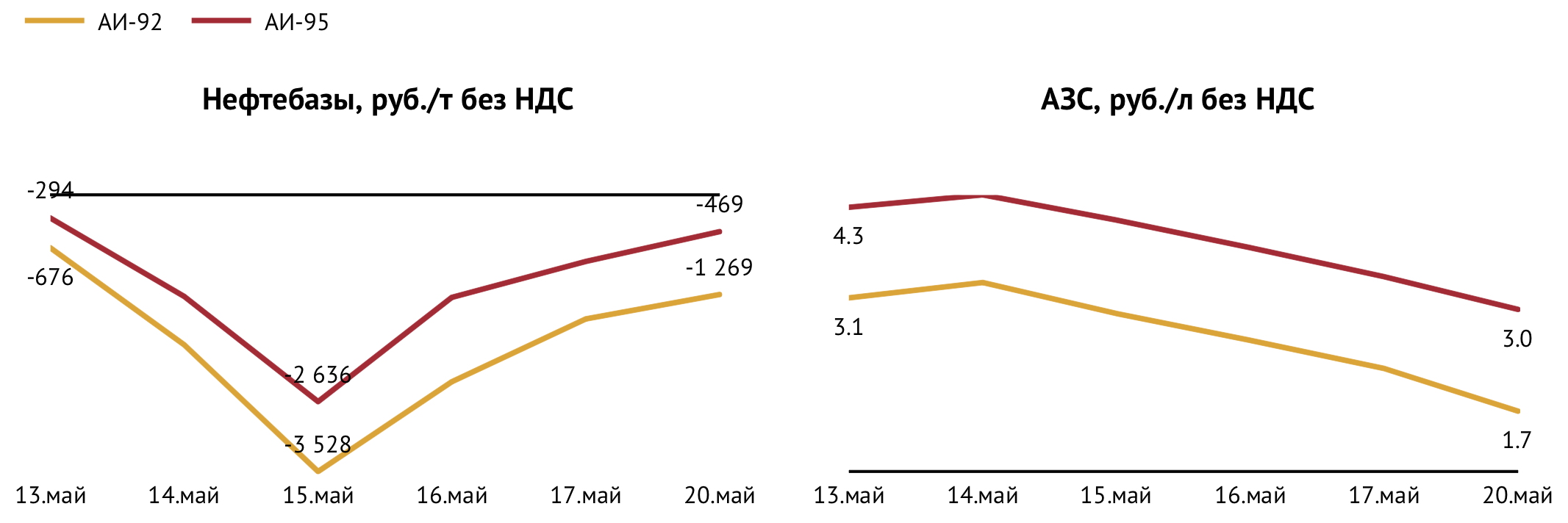

Прежде всего, необходимо отметить, что из-за разницы в темпах роста оптовых цен НПЗ и мелкооптовых цен нефтебаз чистая маржа торговли автобензином мелким оптом просто обрушилась со слабоотрицательных значений в первых числах мая до минус 2 000–3 000 тыс. руб./т в середине прошлой недели. К концу недели, когда оптовые цены притормозили своё движение вверх, а мелкооптовые несколько подросли, маржа торговли автобензином на нефтебазах увеличилась, но так и не перешла в положительную зону (см. Рис. 3).

Рост мелкооптовых цен на фоне стабильных розничных привел к сокращению чистой маржи розничной торговли автобензином. С 13 по 20 мая чистая маржа реализации АИ-92 через АЗС снизилась с 3.1 руб./л до 1.7 руб./л, маржа реализации АИ-95 – с 4.3 руб./л до 3.0 руб./л (см. Рис. 3).

Поддавливаемая растущими оптовыми ценами, суммарная чистая маржа реализации бензина на нефтебазах и АЗС сократилась и по состоянию на 20 мая составила всего 80 коп./л для АИ-92 и 2.6 руб./л для АИ-95. Такой уровень суммарной маржи мелкого опта и розницы, пожалуй, можно считать минимально допустимым для нормального развития бизнеса в этих сегментах рынка. Надо полагать, что в условиях сдерживания розничных цен на бензин (в настоящий момент — на уровне 42.1 руб./л для АИ-92 и 45.2 руб./л для АИ-95) регулятор, скорее всего, постарается не допустить дальнейшего повышения оптовых цен, чтобы избежать падения маржинальности торговли топливом на нефтебазах и АЗС ниже критического уровня. При этом и заметного снижения цен НПЗ вряд ли стоит ожидать: наиболее реалистичным сценарием будет стабилизация достигнутого уровня оптовых цен, хотя, как отмечено выше, они по-прежнему более, чем на 12 000 руб./т ниже экспортной альтернативы, а демпфер покрывает лишь 65% потерь НПЗ от поставок автобензина на внутренний рынок. Так что участникам мелкооптового и розничного рынка придется привыкать к низкой маржинальности торговли топливом.

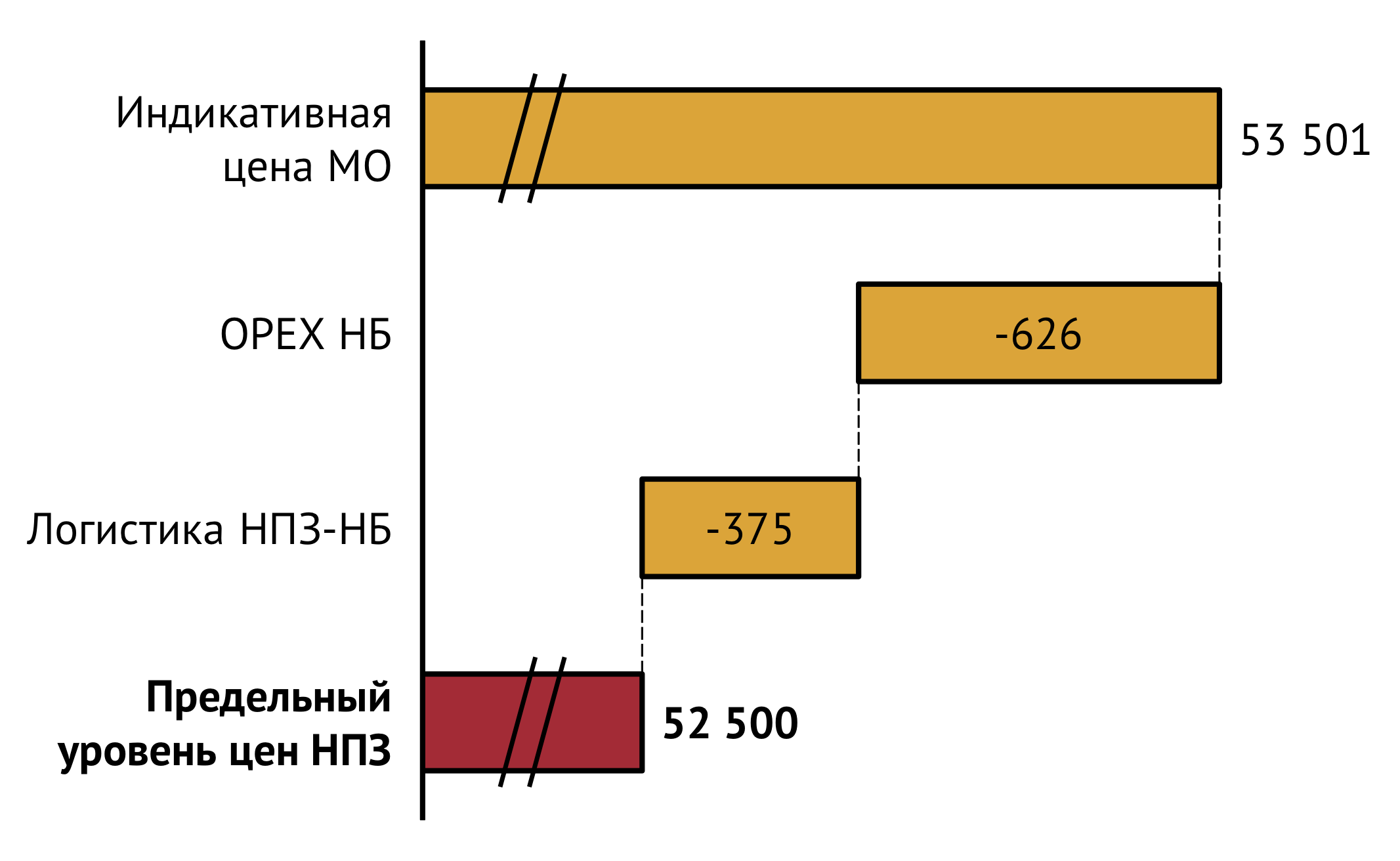

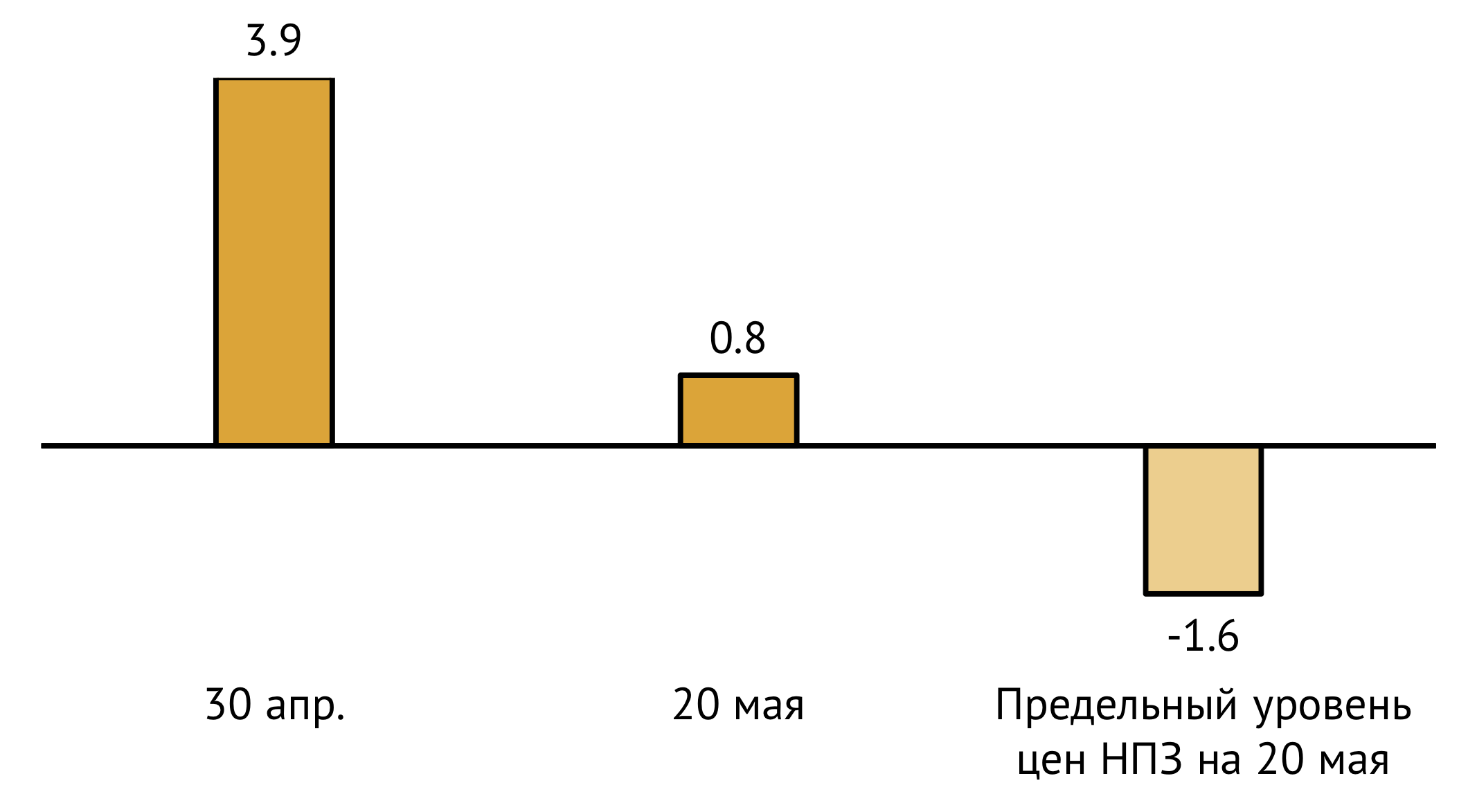

Если же отпускные цены НПЗ все-таки продолжат рост, то максимальным уровнем для них следует считать индикативную цену мелкооптового канала (зафиксированную в продленном до конца июня соглашении нефтяных компаний с правительством РФ) за вычетом затрат на транспортировку продукта с завода до нефтебазы и операционных затрат мелкооптовой торговли. Как показывают расчеты, по состоянию на 20 мая средняя отпускная цена производителей на АИ-92 могла бы подняться максимум до 52 500 руб./т, что выше фактического значения средней отпускной цены НПЗ на эту дату на 8% (см. Рис. 4).

В таком случае при сохранении цен нефтяного рынка в Северо-Западной Европе и курса доллара на уровне средних значений за первые 17 дней мая «демпфер» уже смог бы почти полностью компенсировать производителям их потери, которые они несут при продаже продукта внутри страны. Однако суммарная маржа торговли АИ-92 на нефтебазах и АЗС в рамках такого сценария стала бы отрицательной (см. Рис. 5).

Майская картина рынка АИ-92 очень напоминает ситуацию годичной давности: стремительный рост цен производителей, продиктованный желанием компенсировать потери от торговли продуктом на внутреннем рынке, «неестественные» дифференциалы цен в оптовом и мелкооптовом, мелкооптовом и розничном сегментах рынка и высокий риск убытков в торговле топливом на АЗС.

Действующий механизм демпфирующей надбавки продолжает демонстрировать свою несостоятельность на рынке автомобильного бензина. Если он не будет модернизирован, за поддержание установленного регулятором уровня цен на топливо для конечного потребителя будут и впредь расплачиваться убытками либо производители, либо операторы нефтебаз и АЗС.

Материал подготовлен ИГ «Петромаркет»