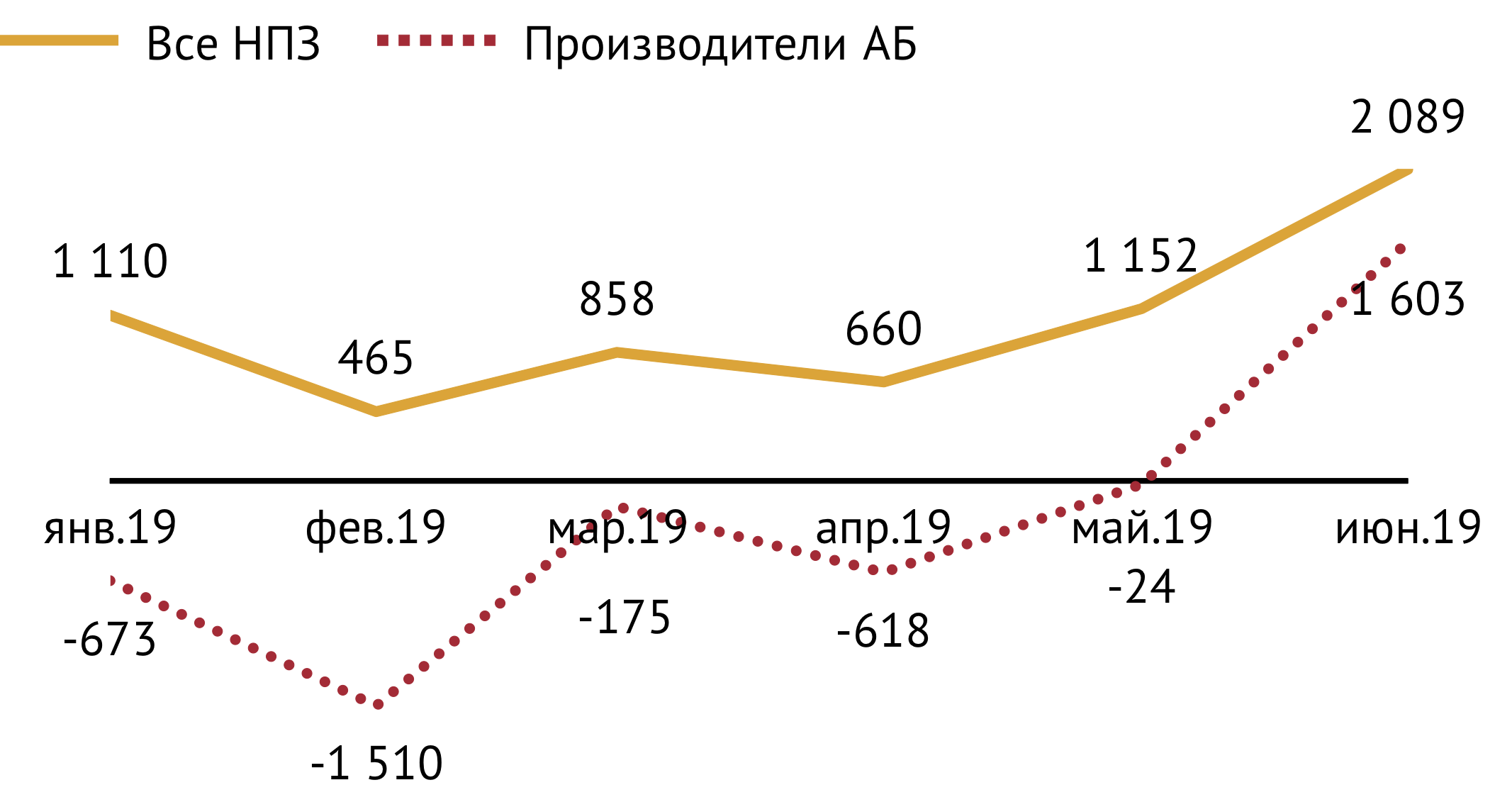

По предварительным оценкам ИГ «Петромаркет», средняя чистая маржа российских НПЗ в июне увеличилась почти на 1 000 руб./т и достигла максимального значения с начала 2019 г. в 2 090 руб./т (см. Рис. 1).

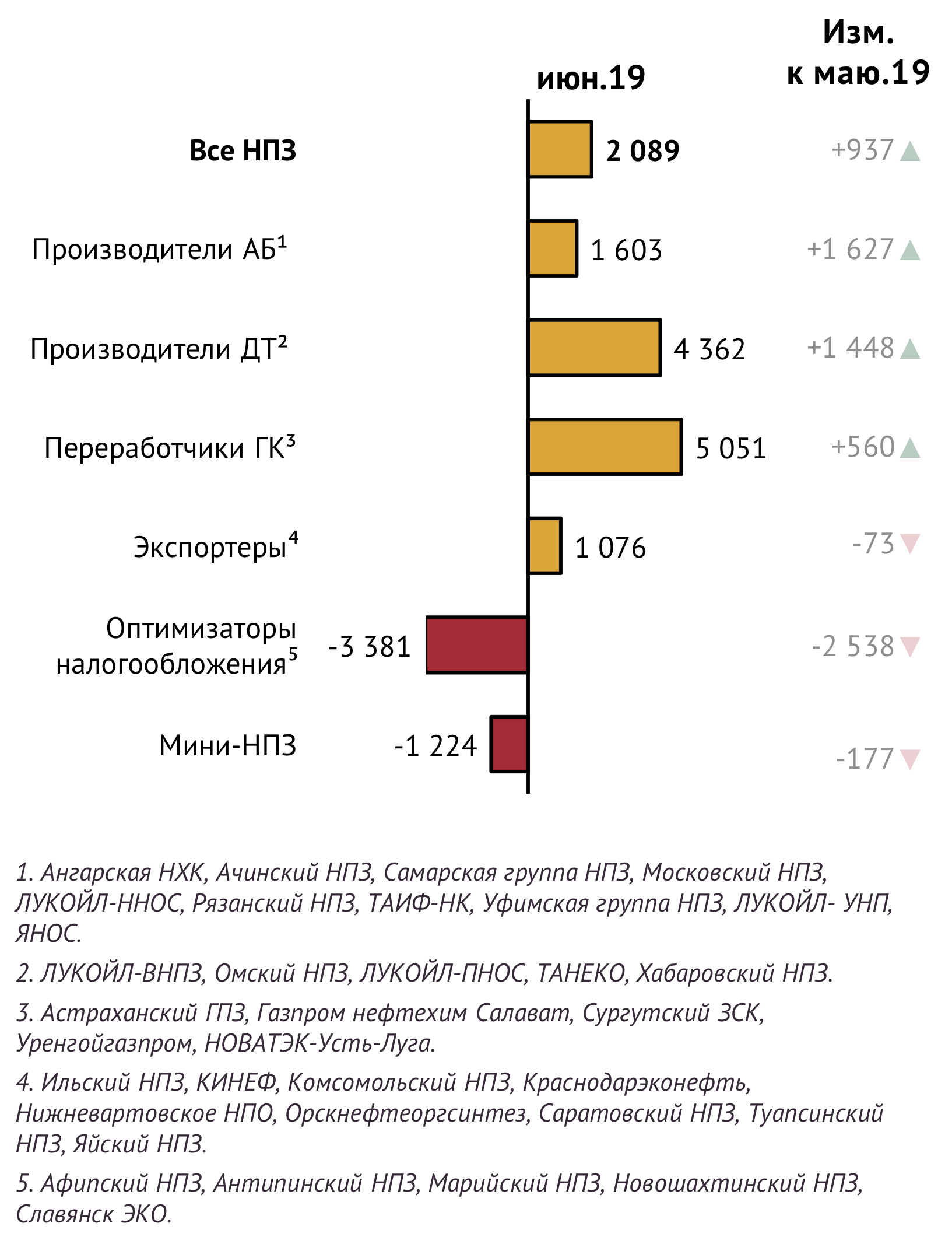

При этом в различных группах НПЗ динамика маржи выглядела по-разному. У производителей автобензина, дизельного топлива и переработчиков газового конденсата средняя маржа выросла, тогда как у «оптимизаторов налогообложения» и в группе мини-НПЗ она снизилась. Маржинальность экспортоориентированных НПЗ в июне осталась практически на майском уровне (см. Рис. 2).

Наиболее заметный рост средней маржи переработки в прошедшем месяце (на 1 630 руб./т) наблюдался в группе НПЗ-производителей автобензина, куда входят Ангарская НХК, Ачинский НПЗ, Самарская группа НПЗ, Московский НПЗ, ЛУКОЙЛ-ННОС, Рязанский НПЗ, ТАИФ-НК, Уфимская группа НПЗ, ЛУКОЙЛ-УНП, ЯНОС. Впервые с начала года все НПЗ этой группы оказались прибыльными со средним показателем чистой маржи в 1 600 руб./т (см. Рис. 3).

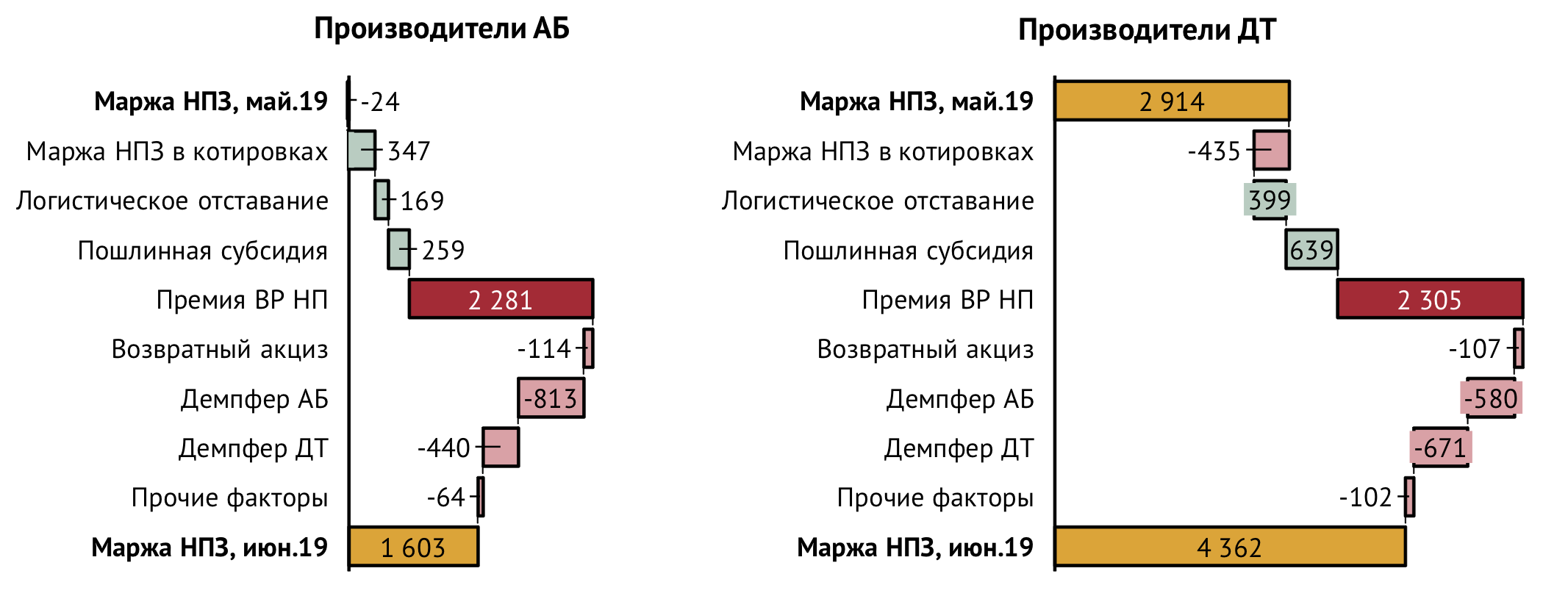

Основной прирост маржинальности переработки сырья «бензиновым» НПЗ обеспечило снижение дисконта в ценах внутреннего рынка на бензин относительно экспортной альтернативы (фактор «Премия ВР НП»).

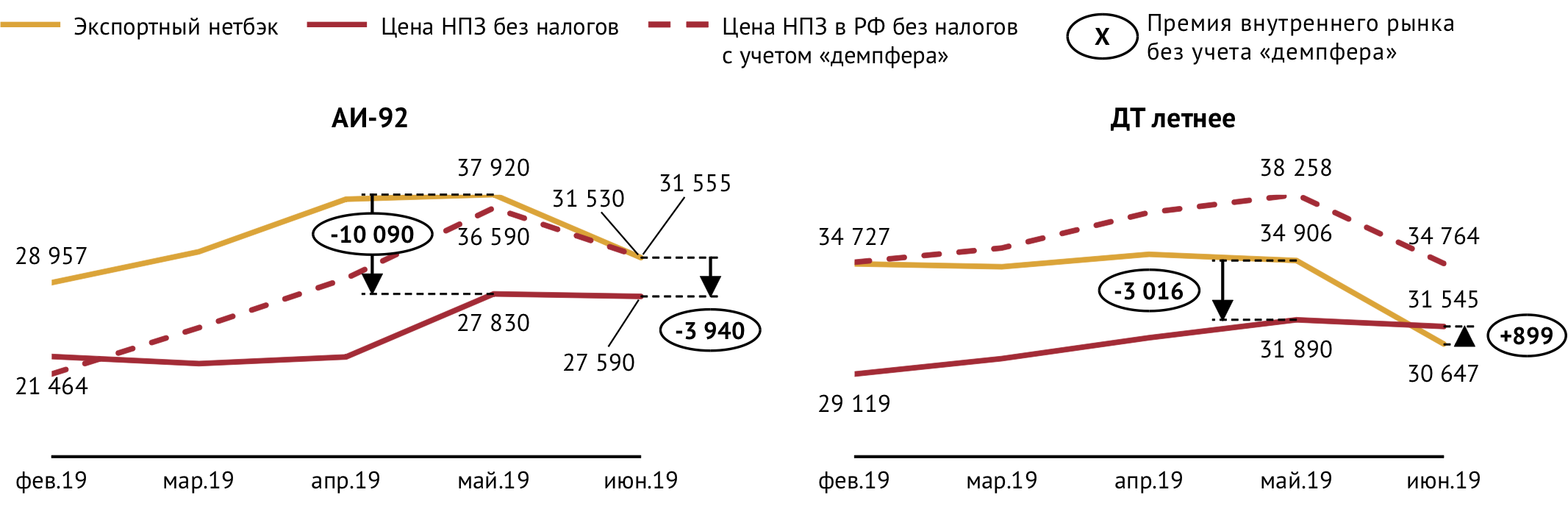

Так в июне относительно мая средняя разница экспортного нетбэка и очищенной от налогов цены НПЗ (без учета «демпфера») для АИ-92 сократилась с 10 тыс. руб./т до 4 тыс. руб./т., обеспечив прирост порядка 2 300 руб./т средней чистой марже нефтепереработки производителей АБ (см. Рис. 4).

Дополнительный положительный вклад в динамику маржи нефтепереработки производителей бензина внесли рост стоимости произведенной корзины нефтепродуктов российских НПЗ на экспортных рынках (фактор «Маржа НПЗ в котировках»), увеличение пошлинной субсидии и снижение логистического отставания.

Несмотря на то, что июнь оказался первым месяцем, когда бензиновый «демпфер» полностью компенсировал производителям дисконт в ценах внутреннего рынка, его 50-процентное снижение относительно мая внесло отрицательный вклад в динамику чистой маржи НПЗ-производителей АБ: если бы «демпфер» сохранился на майском уровне, маржа бензиновых НПЗ в июне была бы выше на 800 руб./т.

Снижение «демпфера» для дизельного топлива и возвратного акциза на нефть (без учета «демпфера») также отрицательно сказались на маржинальности «бензиновых» НПЗ.

Средняя чистая маржа НПЗ, входящих в группу производителей дизельного топлива (ЛУКОЙЛ-ВНПЗ, Омский НПЗ, ЛУКОЙЛ-ПНОС, ТАНЕКО, Хабаровский НПЗ), увеличилась в июне почти в 2 раза до 4 630 руб./т (см. Рис. 3).

Внутренний рынок дизельного топлива в прошедшем месяце впервые с начала года стал премиальным для российских производителей. Средняя премия при реализации продукта внутри страны без учета «демпфера» относительно экспортной альтернативы составила порядка 900 руб., обеспечив прирост показателя маржинальности нефтепереработки «дизельных» НПЗ более чем на 2 300 руб./т (фактор «Премия ВР НП»).

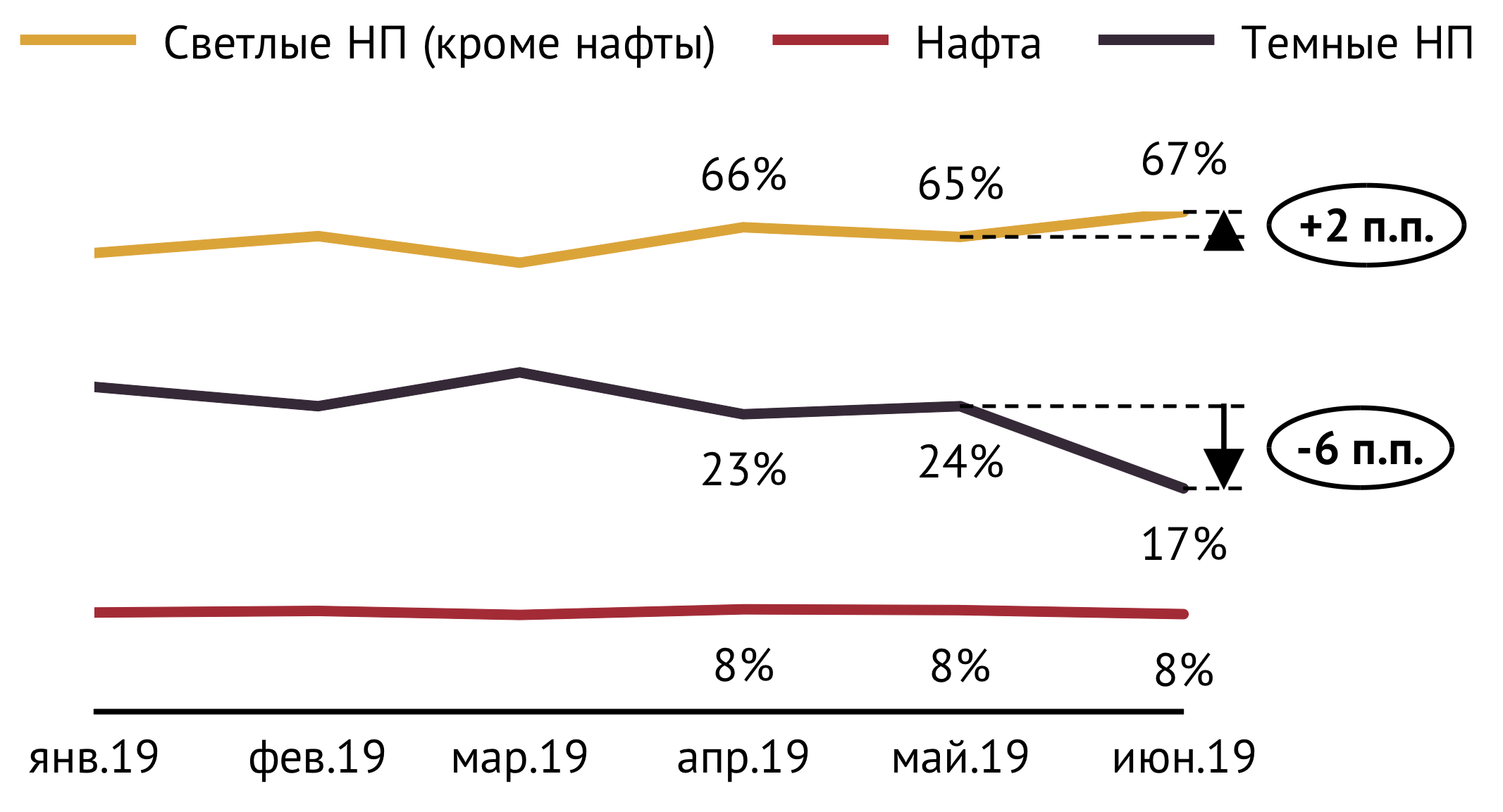

Существенный вклад в повышение маржинальности «дизельных» НПЗ – более, чем на 600 руб./т – внес июньский рост пошлинной субсидии (разница в экспортных пошлинах на нефть и нефтепродукты), связанный с увеличением среднего выхода на нефть светлых нефтепродуктов (облагаются более низкой пошлиной по сравнению с нефтью) и снижением выхода темных нефтепродуктов (облагаются пошлиной, эквивалентной пошлине на нефть). Такая динамика выходов, в свою очередь, была обусловлена завершением многочисленных ремонтов установок углубленной переработки нефти, производившихся на «дизельных» НПЗ в период с третьей декады апреля по конец мая – начало июня (см. Рис. 5).

Описанное изменение структуры корзины произведённой продукции положительно повлияло на маржинальность «дизельных» НПЗ еще и через уменьшение их логистического отставания. Июньский рост выхода светлых нефтепродуктов и снижение выхода темных привел к сокращению средних затрат на доставку нефтепродуктов на зарубежные рынки (связано это с тем, что светлые продукты доставлять на внешние рынки дешевле, чем темные).

Маржа «дизельных» НПЗ так же, как у производителей автобензина, в июне сильнее всего пострадала от снижения демпферных выплат для АБ и ДТ.

Материал подготовлен ИГ «Петромаркет»