«Демпфер» по итогам июня упал больше чем в 2 раза

В июне индикативные экспортные цены на моторные топлива оказались под давлением сразу нескольких факторов, от которых зависят их значения:

- средние крек-спреды на моторные топлива на роттердамском рынке снизились относительно майских значений на 48 долл./т для АИ-92 и на 7 долл./т для дизтоплива при одновременном падении средней цены на Brent с 70 долл./барр. до 63 долл./барр.;

- экспортная пошлина на светлые нефтепродукты увеличилась с 31.3 долл./т до 33.1 долл./т;

- рубль укрепился: среднемесячный курс доллара составил 64.3 руб./долл. против 64.8 руб./долл. в мае.

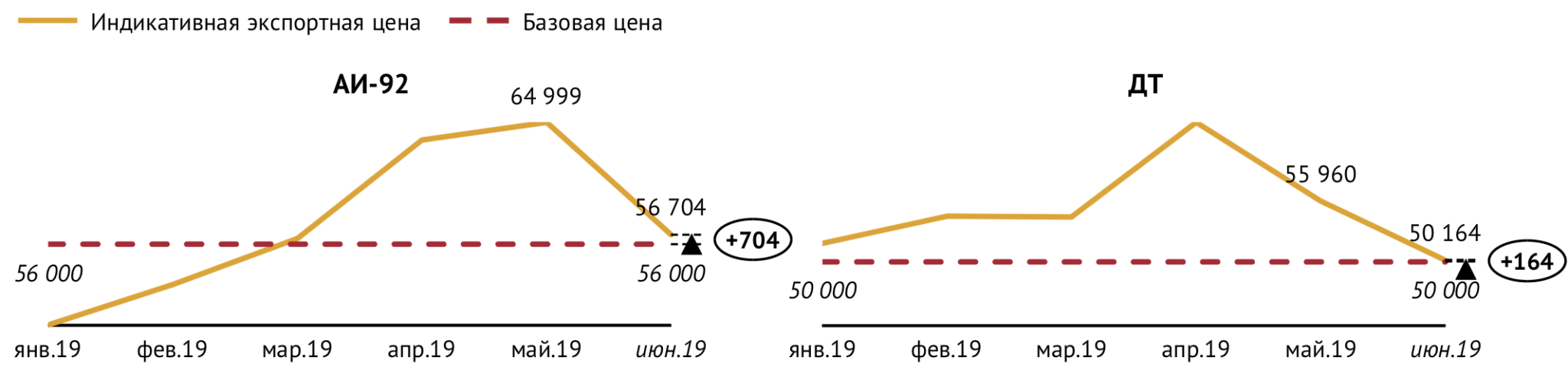

В итоге индикативные экспортные цены и на автобензин, и на дизтопливо, по предварительным оценкам, опустились до уровней, близких к соответствующим базовым ценам внутреннего рынка (см. Рис. 1).

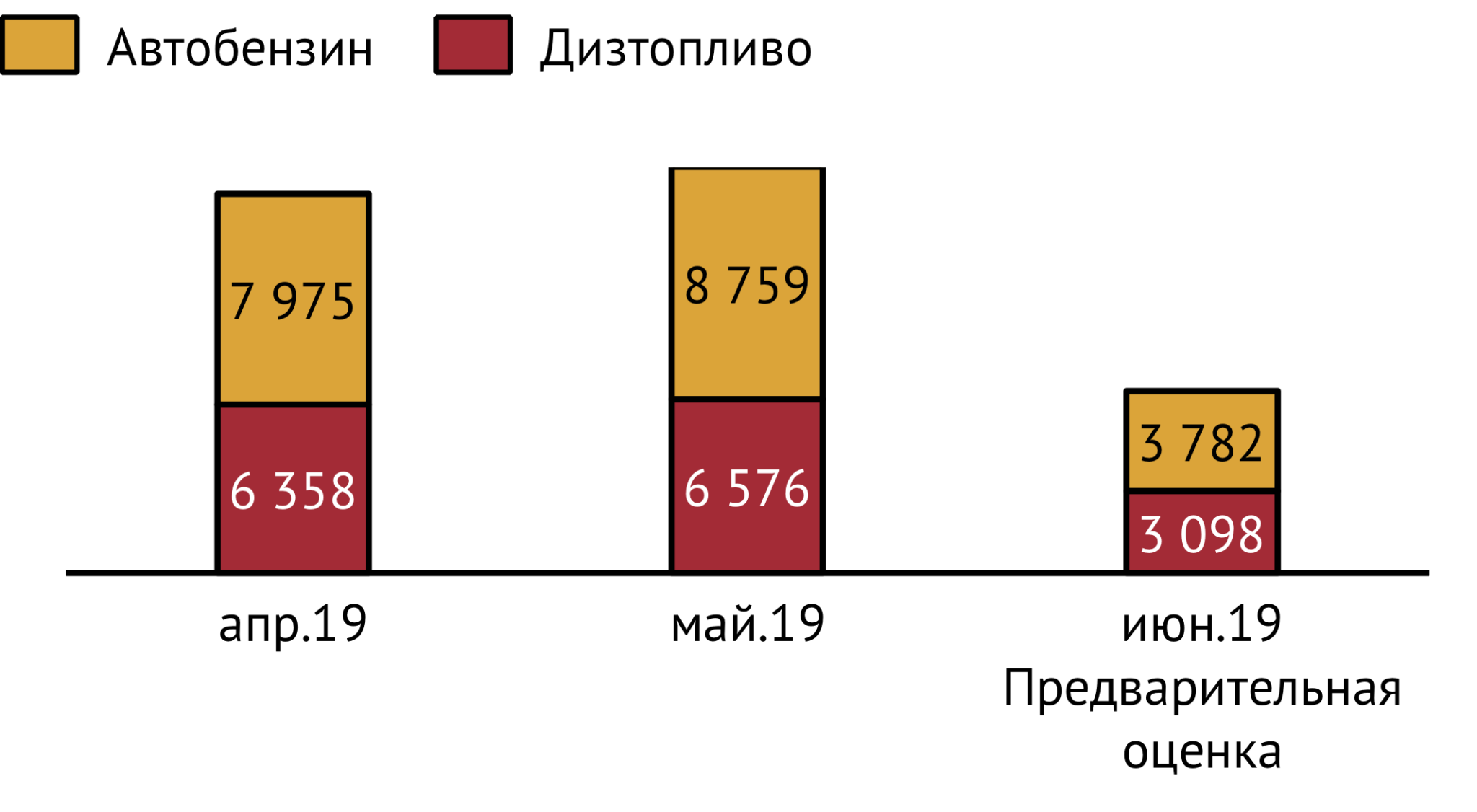

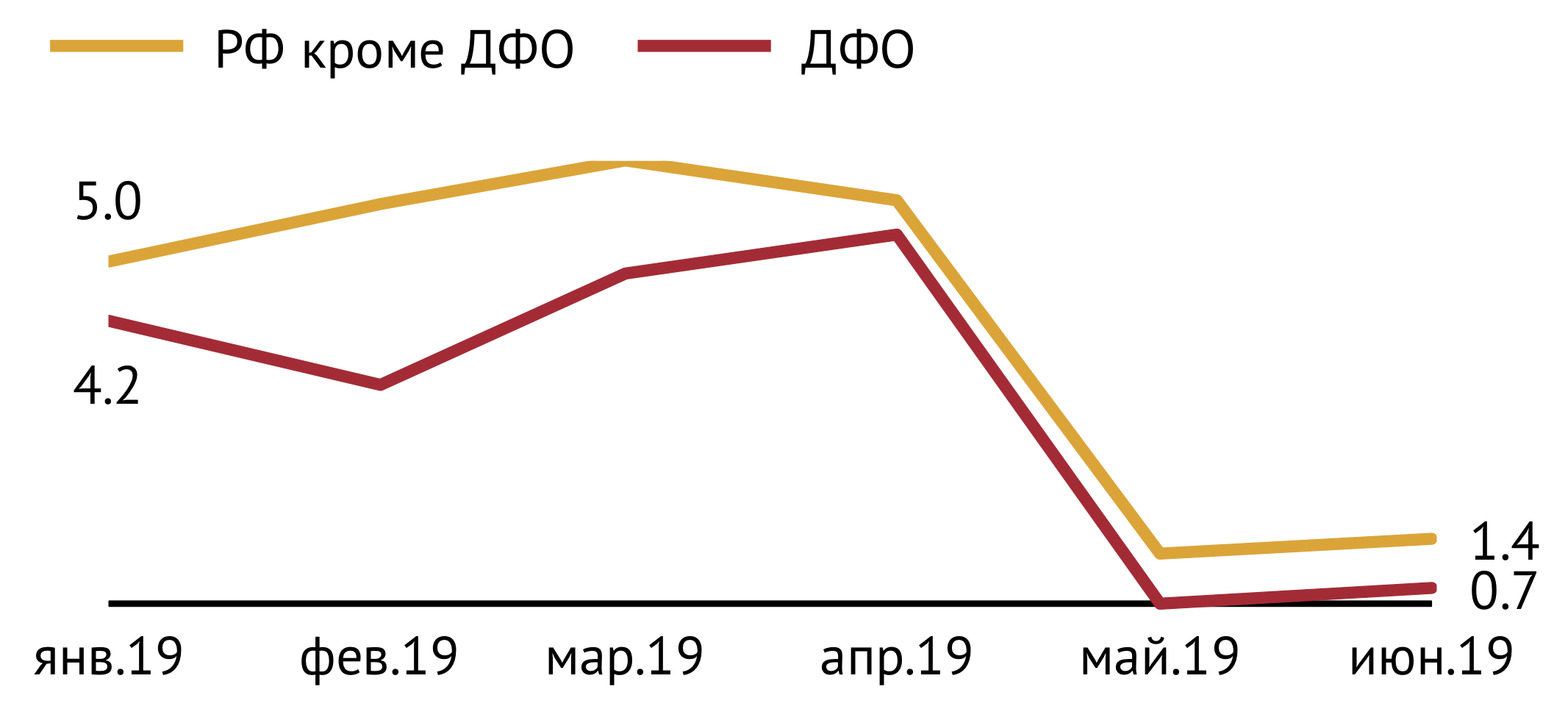

Разница между индикативными экспортными ценами и базовыми ценами внутреннего рынка осталась положительной, но ее резкое сокращение привело к чувствительному снижению демпфирующих надбавок, выплачиваемых российским производителям. Июньский демпфер для автобензина в сравнении с майским упал на 57% до 3 780 руб./т, для дизтоплива – на 53% до 3 100 руб./т (см. Рис. 2).

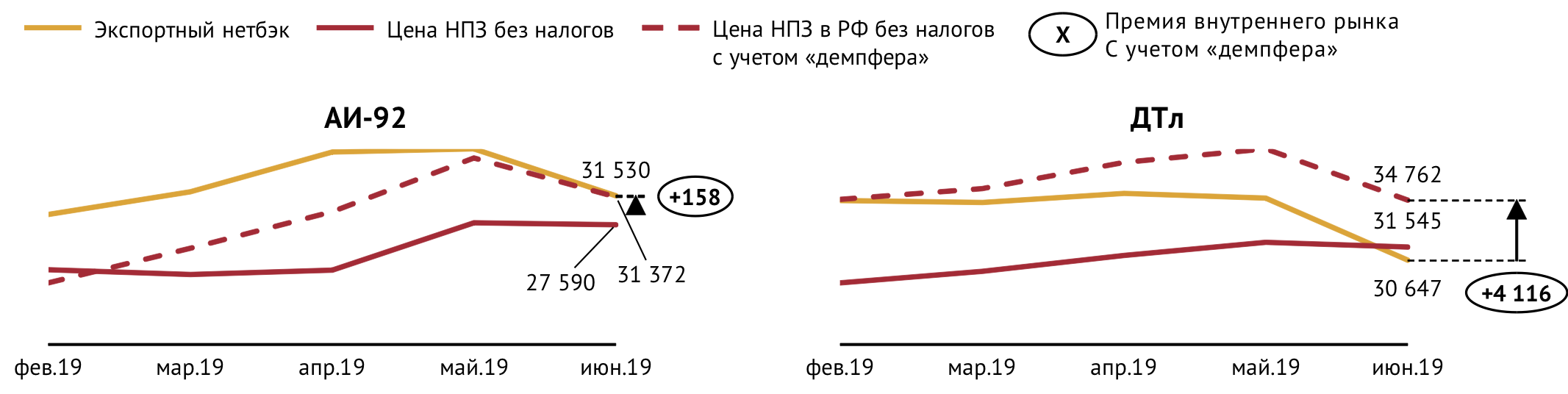

Средние цены НПЗ на оба вида моторных топлив остались практически неизменными, потеряв в июне по 1% относительно предыдущего месяца. Однако из-за существенного падения экспортных нетбэков (на 17% для автобензина, и на 12% для дизтоплива) заметно повысилась эффективность продаж топлив на внутреннем рынке в сравнении с экспортом. Автобензин, правда, в июне все еще торговался с дисконтом относительно экспортной альтернативы, но демпфирующая надбавка полностью компенсировала российским производителям потери от дисконтирования. Интегральная премия внутреннего рынка автобензина (с учетом «демпфера») в июне составила 150 руб./т.

Внутренний рынок летнего дизельного топлива впервые с начала года стал премиальным в сравнении с внешним. Средняя премия к экспортному нетбэку составила 900 руб./т, а с учетом демпфирующей надбавки – 4 100 руб./т (см. Рис. 3).

По предварительным оценкам, расходы Федерального бюджета на демпфер в июне составят порядка 21 млрд руб., что более чем в 2 раза ниже майских выплат.

«Демпфер» спешит на помощь дальневосточным потребителям моторных топлив

25 июня заместитель руководителя Федеральной антимонопольной службы Анатолий Голомолзин заявил журналистам, что в Правительстве обсуждается введение дополнительного «демпфера» при поставках моторных топлив в Дальневосточный федеральный округ. Надбавка к действующему налоговому вычету по акцизу на нефть должна компенсировать высокие транспортные затраты по доставке автобензина и дизтоплива в регион, тем самым снизив цену на местном рынке для конечных потребителей. По данным отраслевых СМИ, речь идет о субсидии порядка 5 000 руб./т.

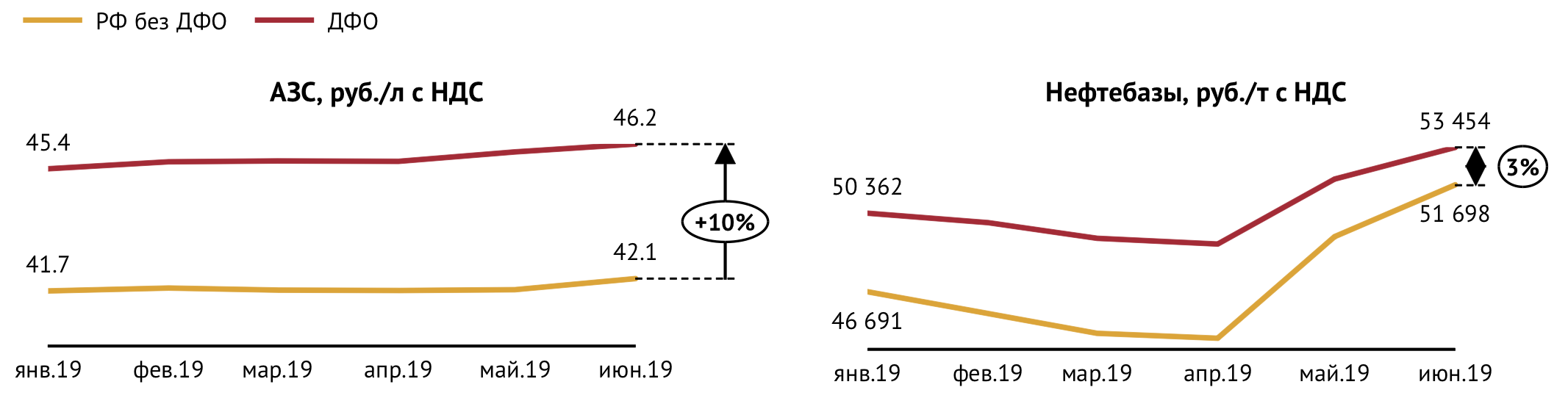

Действительно, в Дальневосточном ФО цены на автобензин и дизтопливо традиционно выше среднероссийских. Так, в июне стоимость АИ-92 на региональных заправках превысила среднее значение для остальной части страны на 10%, или примерно на 4.1 руб./л. Для летних сортов дизтоплива разница составила 12%, или более чем 5.4 руб./л.

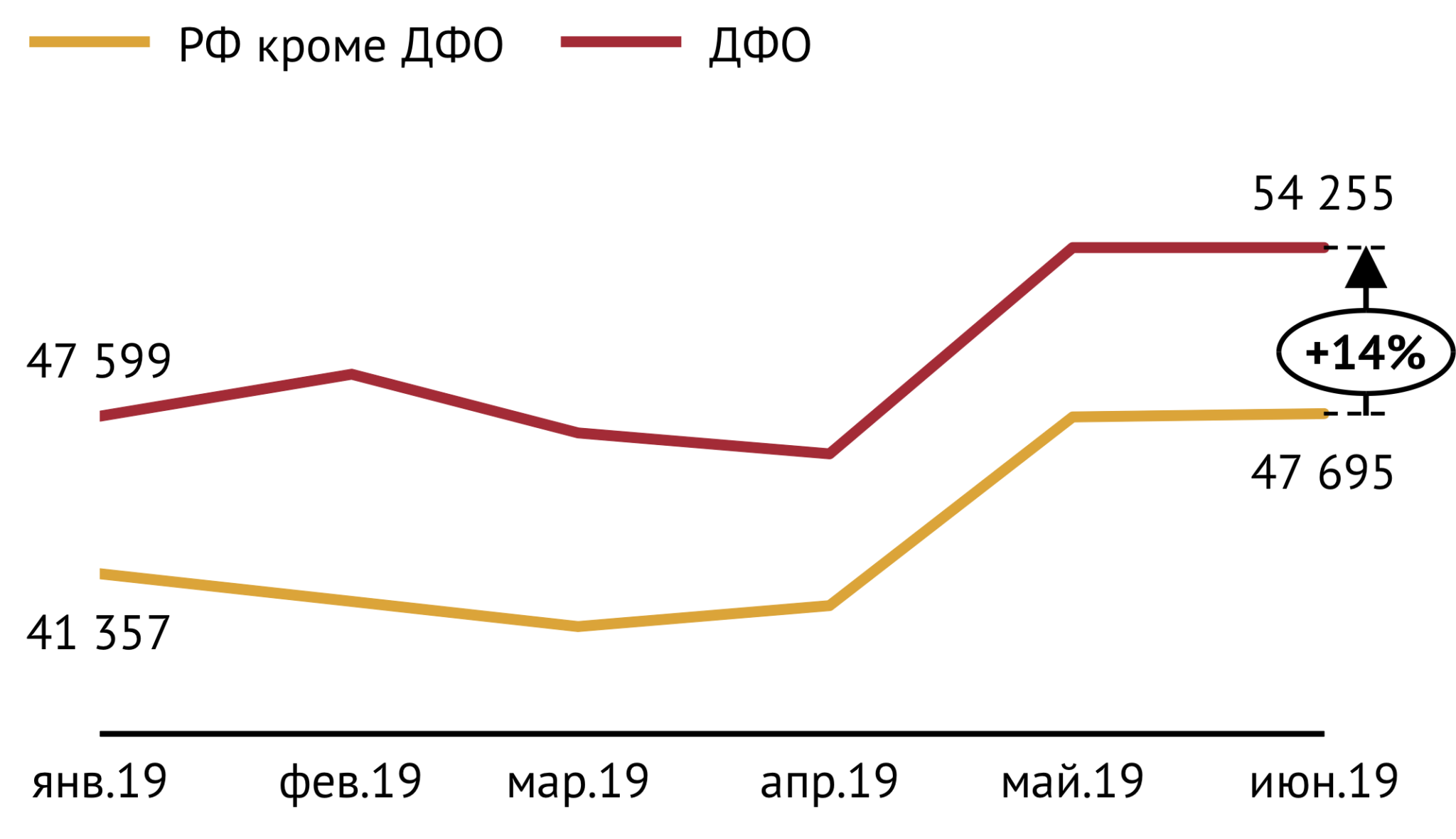

Мелкооптовая цена моторных топлив на дальневосточных нефтебазах также превышает средний уровень для остальных регионов страны: в июне тонна АИ-92 в регионе торговалась на 1 800 руб. дороже, чем в других федеральных округах РФ, тонна летнего дизтоплива – на 2 800 руб. (см. Рис. 4).

При этом суммарная чистая маржа торговли топливом в розничном и мелкооптовом каналах в ДФО ниже, чем за его пределами (см. Рис. 5).

Это означает, что причину высоких розничных цен в ДФО следует искать в высоких ценах оптового рынка.

Прежде всего, обращают на себя внимание высокие отпускные цены Хабаровского и Комсомольного НПЗ – двух ведущих производителей моторных топлив на Дальнем Востоке. В июне средняя цена этих заводов на АИ-92 превышала среднюю цену остальных НПЗ на 14%, а средняя цена на ДТл – на 19%. (см. Рис. 6).

Почему же отпускные цены дальневосточных НПЗ заметно превосходят среднероссийский уровень?

Причина заключается в региональной несбалансированности производства и спроса на моторные топлива. Местные производители могут удовлетворить потребности региона в автобензине примерно на 70%. На рынке дизельного топлива ситуация аналогичная: мощностей дальневосточных НПЗ по производству дизтоплива класса 5 хватает для обеспечения не более 50% регионального спроса.

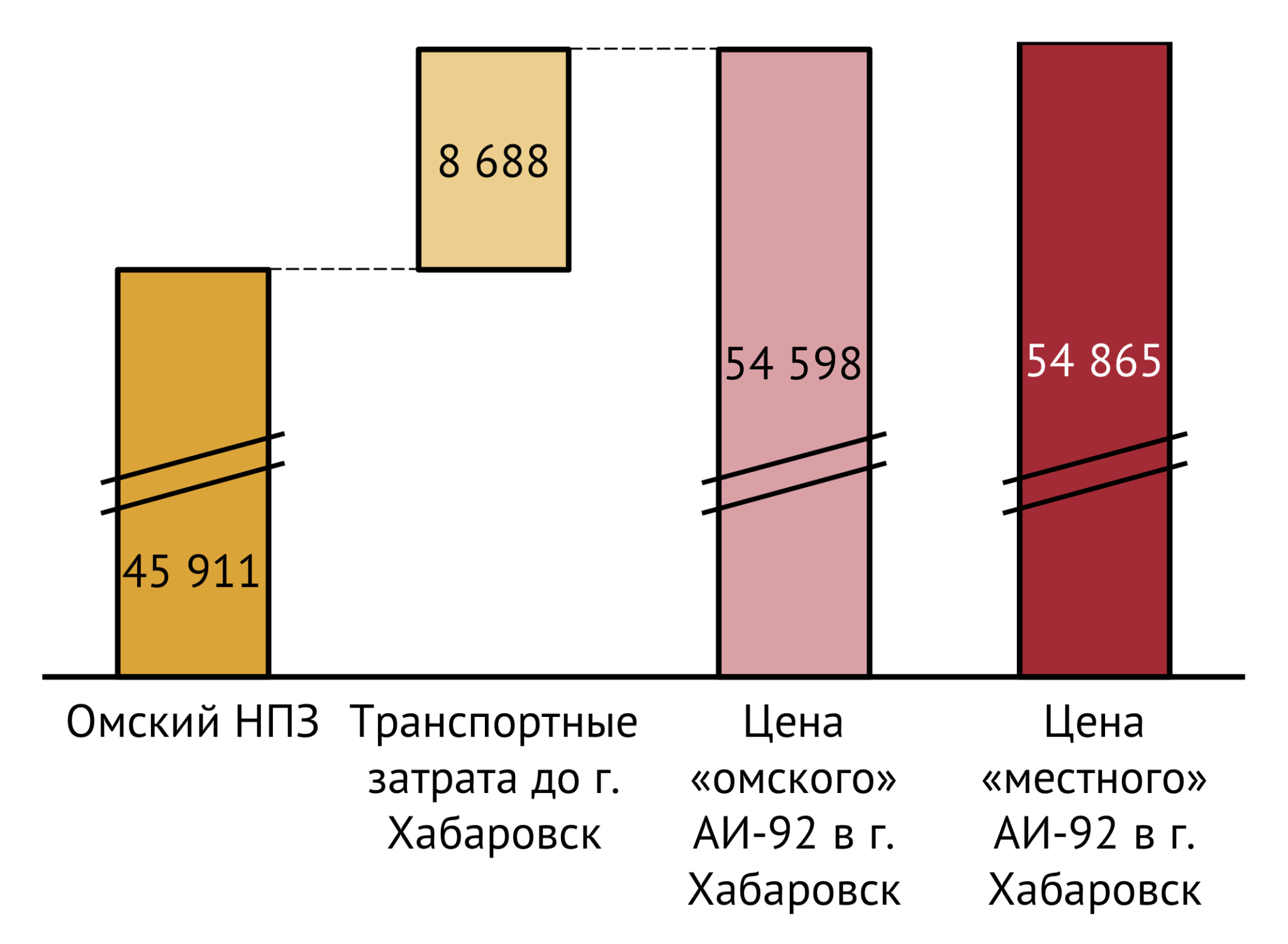

Чтобы сбалансировать спрос и предложение в ДФО, приходится ввозить автобензин и дизтопливо из других регионов страны. Поэтому цена на региональном оптовом рынке моторных топлив формируется с учетом транспортных затрат на доставку продуктов с весьма удаленных от региона НПЗ. Например, в июне отпускная цена на АИ-92 Омского НПЗ – одного из постоянных «внешних» поставщиков моторных топлив в ДФО – «на воротах» завода составляла 45 900 руб./т, а затраты на транспортировку продукта по железной дороге от НПЗ, скажем, до Хабаровска – примерно 8 700 руб./т. Следовательно, уровень оптовых цен на АИ-92 на рынке Хабаровска не может быть существенно ниже 54 600 руб./т, иначе омский продукт на него не попадет. Вполне естественно, что этот уровень цен будет служить ориентиром и для местных НПЗ (см. Рис. 7).

Эта же логика распространяется на любых поставщиков автобензина и дизельного топлива в ДФО. Некоторые из них (Сургутгазпром, Газпром нефтехим Салават, Уфимская группа НПЗ) расположены не ближе к региону, чем Омский НПЗ, и вместе с последним играют ключевую роль в ценообразовании на региональном оптовом рынке.

В итоге на рынке ДФО формируется цена, позволяющая местным заводам и даже их ближайшим соседям – Ангарской НХК и Ачинскому НПЗ – реализовывать топливо на внутреннем рынке с премией относительно среднего экспортного нетбэка, в то время как остальные НПЗ РФ получают либо гораздо более низкую премию, либо и вовсе торгуют продуктами с дисконтом относительно экспортной альтернативы.

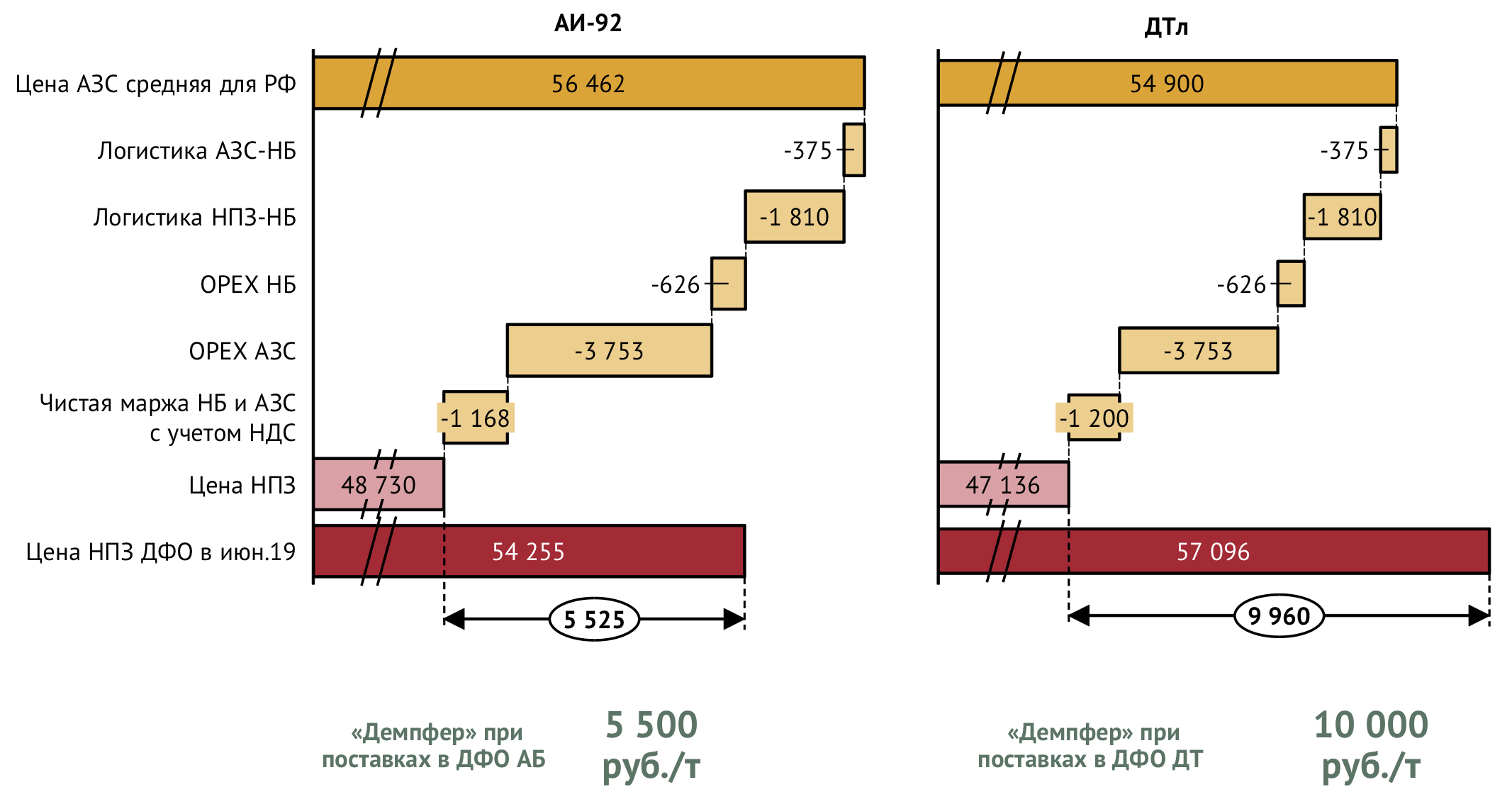

В июне средняя премия внутреннего рынка (без учета «демпфера») в ценах Комсомольского и Хабаровского НПЗ на автобензин марки АИ-92 составила около 2 600 руб./т, а интегральная премия (с учетом «демпфера») превысила 6 400 руб./т. При этом остальным НПЗ РФ «демпфер» лишь в июне позволил кое-как компенсировать дисконт относительно экспортного нетбэка (см. Рис. 8).

Июньская средняя отпускная цена тех же дальневосточных производителей на летнее дизтопливо превысила их средний экспортный нетбэк почти на 9 200 руб./т, тогда как для остальных НПЗ – в среднем всего на 1 500 руб./т.

Дополнительная демпфирующая надбавка, будь она установлена для производителей при поставках моторных топлив в ДФО, действительно позволила бы снизить региональные цены на АБ и ДТ на величину компенсации во всей цепочке продаж – от крупного опта до розницы. Так «региональный демпфер» сделал бы выгодным дополнительный ввоз топлив из-за пределов региона, что увеличило бы их предложение и, в конечном счете, стимулировало бы снижение цен.

Каким же должен быть размер дополнительного «демпфера», чтобы цены на моторные топлива на АЗС в ДФО снизились до среднего уровня в остальной части страны: 42.1 руб./л для АИ-92 и 45.8 руб./л для ДТл?

Если принять показатели маржинальность торговли топливами на нефтебазах и АЗС в ДФО на уровне июня, то для снижения розничной стоимости автобензина АИ-92 на 4.1 руб./л оптовую цену на продукт в регионе нужно было бы опустить на 5 500 руб./т относительно среднеиюньского уровня – до 48 700 руб./т (см. Рис. 9).

Для дизельного топлива снижение розничной цены на продукт с июньских 51.2 руб./л до 45.8 руб./л потребовало бы снижения средней цены производителей в ДФО примерно на 10 тыс. руб./т.

При этом нужно понимать, что Федеральному бюджету дополнительные демпфирующие надбавки в размере 5 500 руб./т для АБ и 10 000 руб./т для ДТ обойдутся в копеечку. Так если исходить из емкости рынка моторных топлив ДФО в 2018 г., то можно заключить, что для поддержания низких цен на продукты на Дальнем Востоке бюджету придется раскошелиться на сумму более 43 млрд руб. в год.

Материал подготовлен ИГ «Петромаркет»