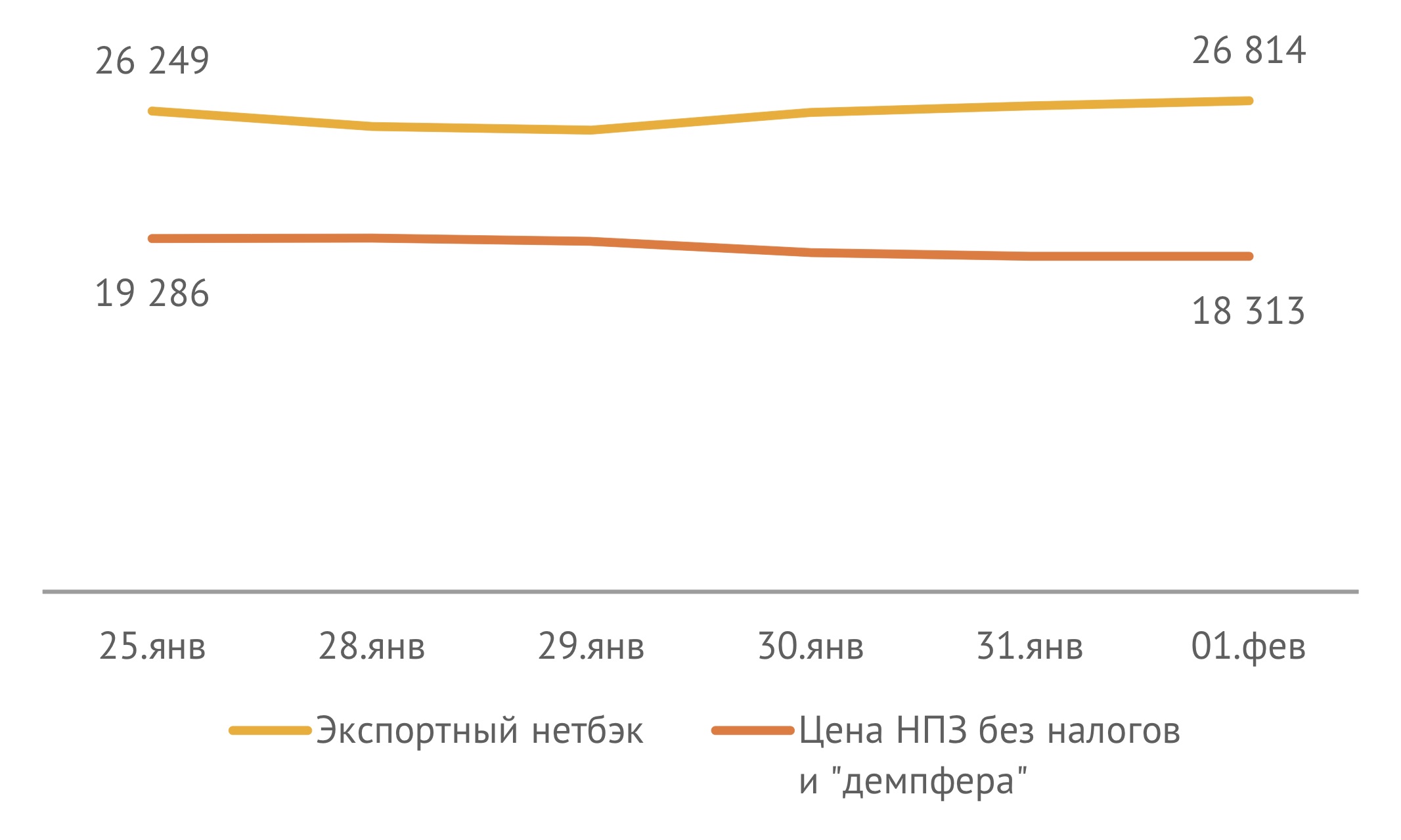

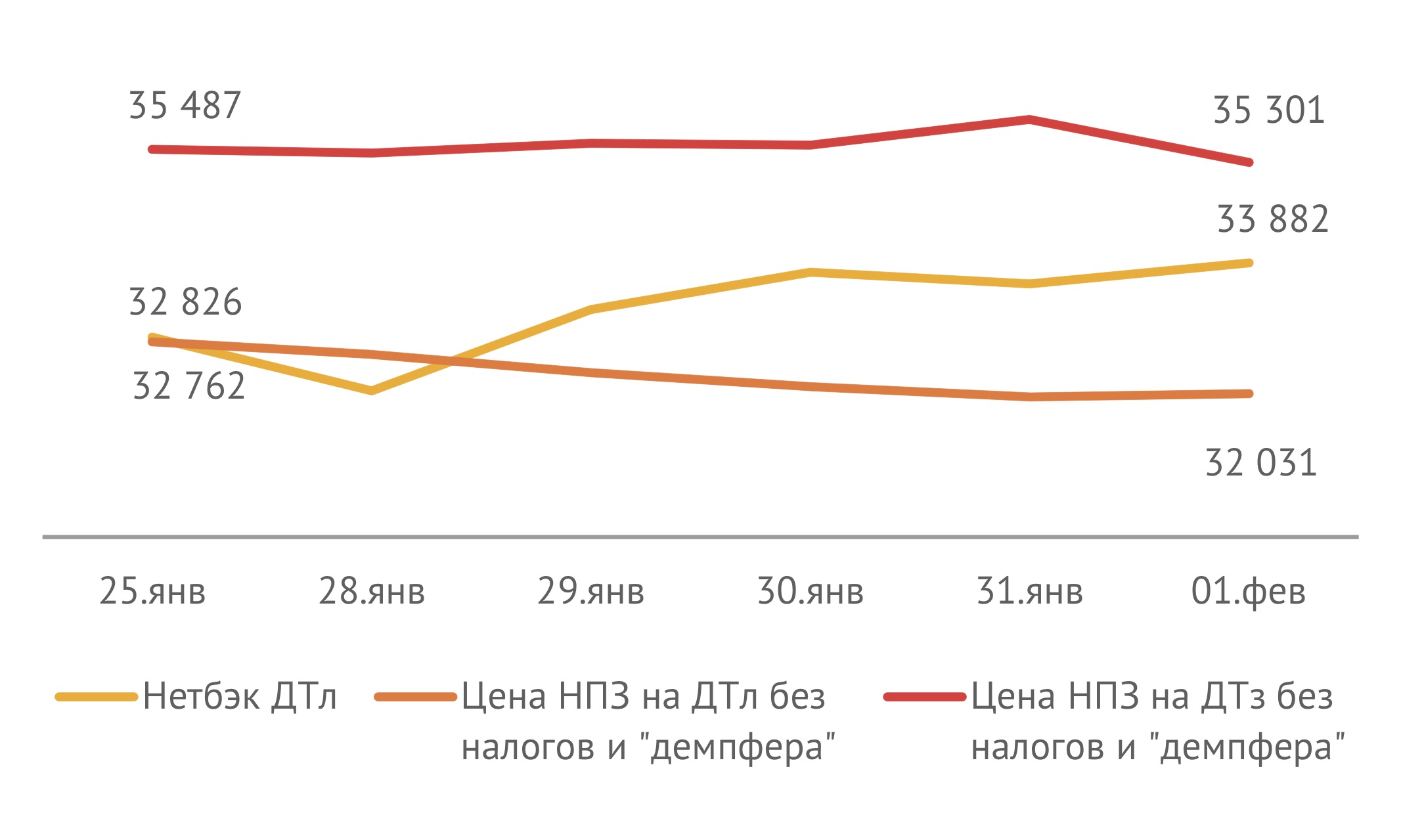

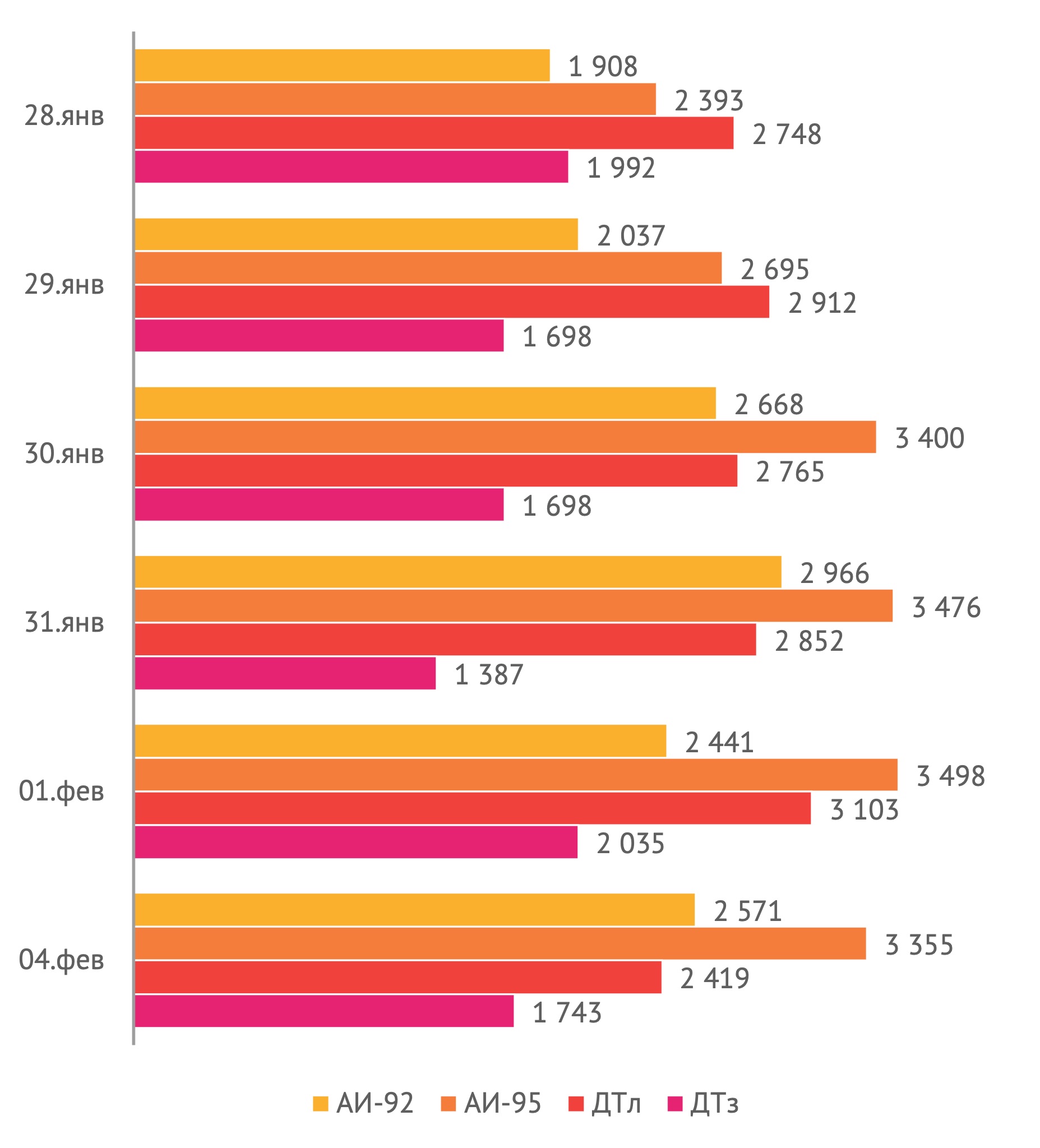

На последней рабочей неделе января средние цены на моторные топлива на внутреннем и внешнем рынках демонстрировали разнонаправленную динамику. Экспортные нетбэки с 25 января по 1 февраля увеличились на 2% для автобензина и на 3% для дизтоплива. Одновременно средние отпускные цены производителей АИ-92, АИ-95 и летнего дизтоплива упали на 5.0%, 4.5% и 2.2% соответственно (см. Рис. 1,2).

Особое внимание обращает на себя падение цен на автобензин. Основная причина этого – превышение предложения продукта в стране над его спросом. С одной стороны, январь – месяц сезонно низкого спроса на бензин. С другой стороны, в январе этого года наблюдается сверхвысокий уровень запасов топлива на региональных нефтебазах и у крупных конечных потребителей. Эти запасы формировались участниками рынка в декабре 2018 г. в ожидании скачка цен на внутреннем рынке в результате роста налогов как раз в январе 2019.

Так прямые поставки с НПЗ в декабре прошлого года превысили прямые поставки в месяцы сезонно максимального спроса: +3% к июлю 2018, +6% к августу 2018. Казалось бы, в этих условиях нефтяным компаниям резонно было бы ограничить свои отгрузки произведенного в январе бензина на внутренний рынок, перенаправив его на экспорт. Но продукт, фактически, был запрет в стране заключенным в ноябре соглашением между нефтяниками, ФАС и Минэнерго. Следуя этому соглашению, ежемесячная реализация моторных топлив с НПЗ на внутренний рынок должна не менее, чем на 3% превышать уровень января 2017 г. По оценке ИГ «Петромаркет» за январь производители отгрузили на внутренний рынок более 2 900 тыс. т бензина (+3% к январю 2017 г., +2% к январю 2018 г.).

Февраль – месяц роста цен на бензин?

Следствием дисбаланса спроса и предложения бензина в стране стал тот факт, что в январе продукт торговался на внутреннем рынка с существенным дисконтом к экспортным нетбэкам НПЗ. Этот дисконт, который мы оцениваем как разницу между ценой внутреннего рынка очищенной от НДС, акциза и «демпфера» и экспортным нетбэком, к 1 февраля вышел на уровень -8.5 тыс. руб./т для АИ-92 и -8.8 тыс. руб./т для АИ-95. Причем такая существенная величина во многом объясняется отрицательным «демпфером»: по нашим оценкам за январь нефтяники «заплатят в бюджет» 3.8 тыс. руб. с тонны реализованного на внутреннем рынке бензина, или 11 млрд. руб. в целом по всему объему проданного топлива.

Текущий дисбаланс между ценами внутреннего рынка и экспортными нетбэками создает существенные предпосылки для роста цен НПЗ на бензин в феврале (естественно, если считать, что не изменятся курс рубля, цены на нефть и бензиновый крек-спред на внешнем рынке). Правда, не исключено, что этому росту будет препятствовать слабый спрос на топливо в России и в следующем месяце.

В мелком опте и рознице существенных изменений нет

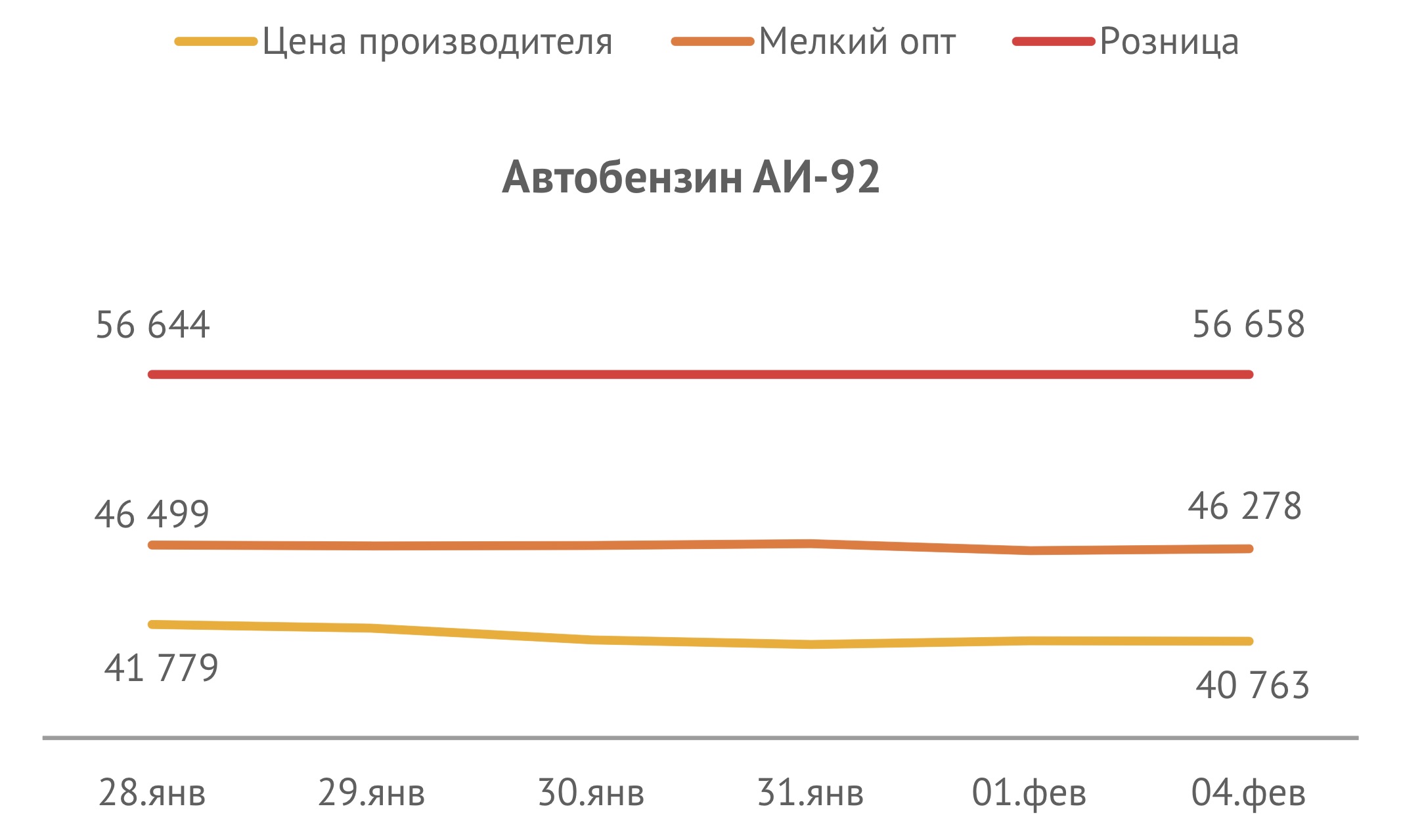

За последнюю рабочую неделю января значимых изменений в средних ценах на автомобильный бензин в мелкооптовом и розничном звеньях не произошло. На нефтебазах средний уровень отпускных цен на АИ-92 и АИ-95 составил 46 400 руб./т и 48 600 руб./т соответственно, на АЗС – 42.2 руб./л и 45.2 руб./л соответственно.

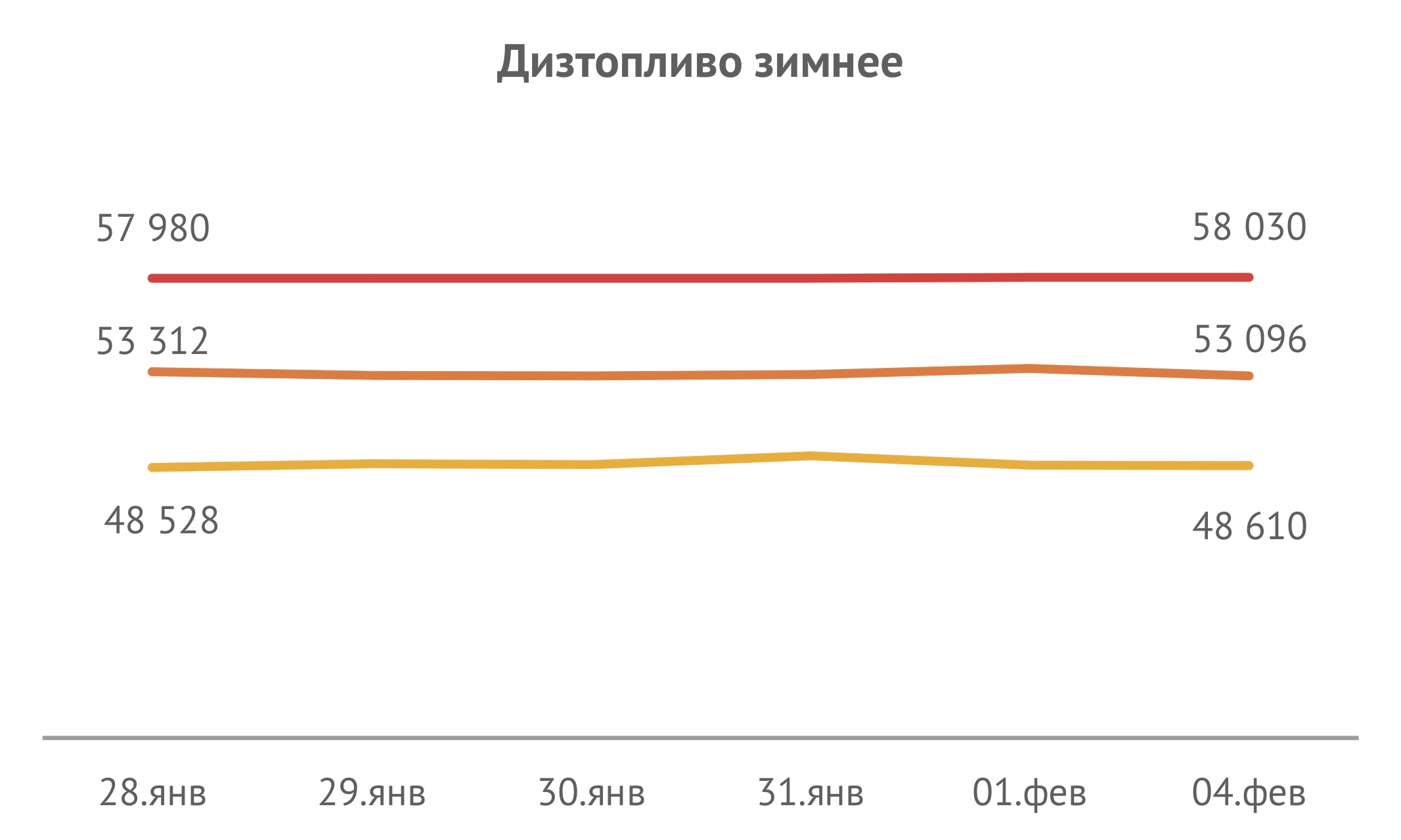

Заметных изменений не претерпела и розничная цена на зимнее дизтопливо: +4 копейки до уровня 47.12 руб./л. Мелкооптовая цена на ДТз при этом снизилась, пусть и на незначительные 200 руб./т до 53 100 руб./т.

Маржинальность реализации автобензина на нефтебазах на 4 февраля составила 2.6 тыс. руб./т и 3.4 тыс./руб. для марок АИ-92 и АИ-95 соответственно.

Средняя чистая маржа торговли зимним дизтопливом мелким оптом в конце недели составила 1.7 тыс. руб./т (см. Рис. 4).

Источник: ИГ «Петромаркет»