Загрязнение нефти в «Дружбе» держит бензиновые крек-спреды на высоком уровне

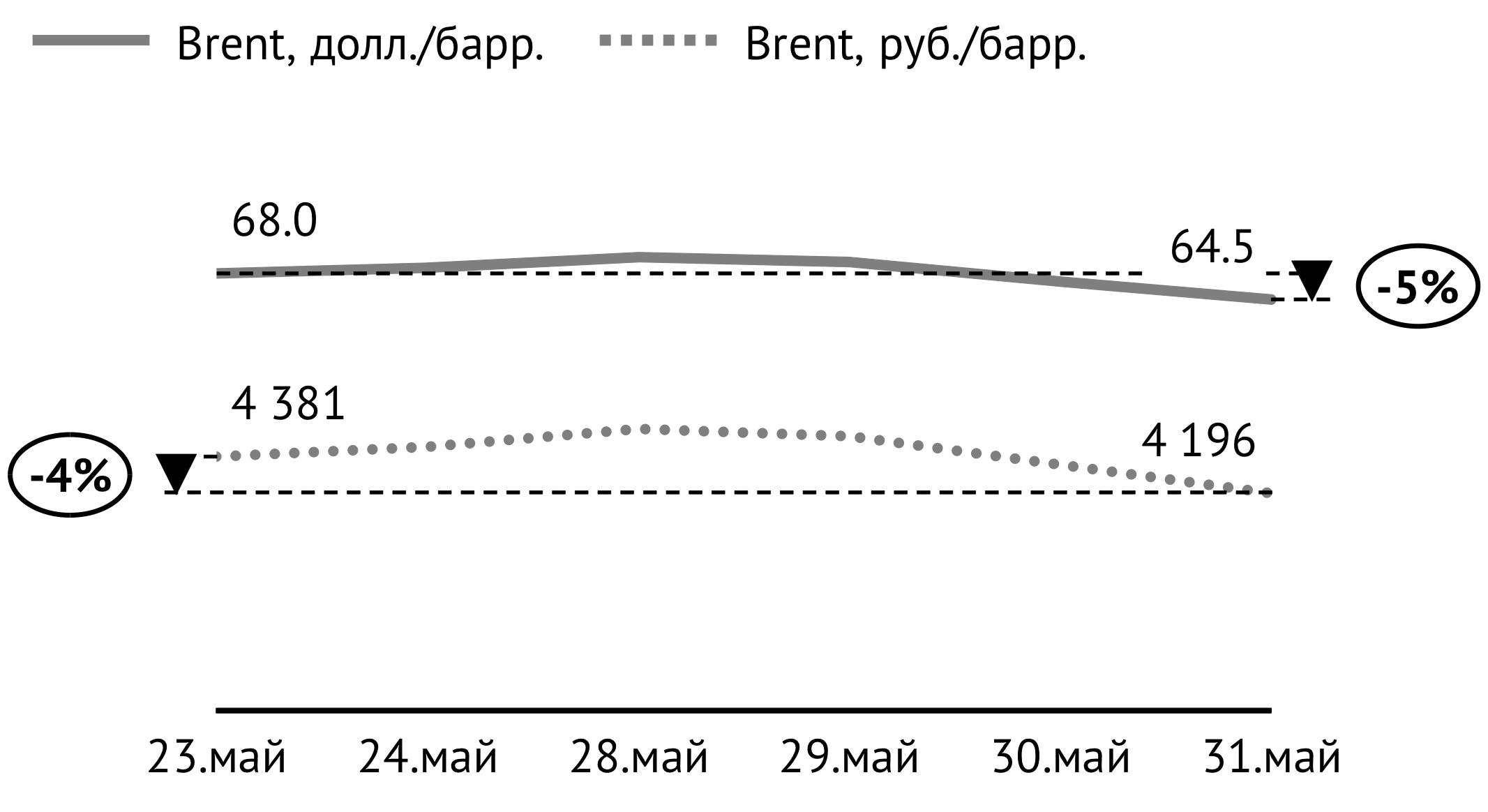

За прошедшую неделю с 23 по 31 мая нефть Brent подешевела на 5% – с 68 до 64.5 долл./барр. Цена Brent в рублевом выражении также снизилась, но из-за ослабления курса рубля к доллару всего на 4%. В среднем Brent в мае стоила 70.2 дол./барр, что на 2.1% ниже средней апрельской цены (см. Рис. 1).

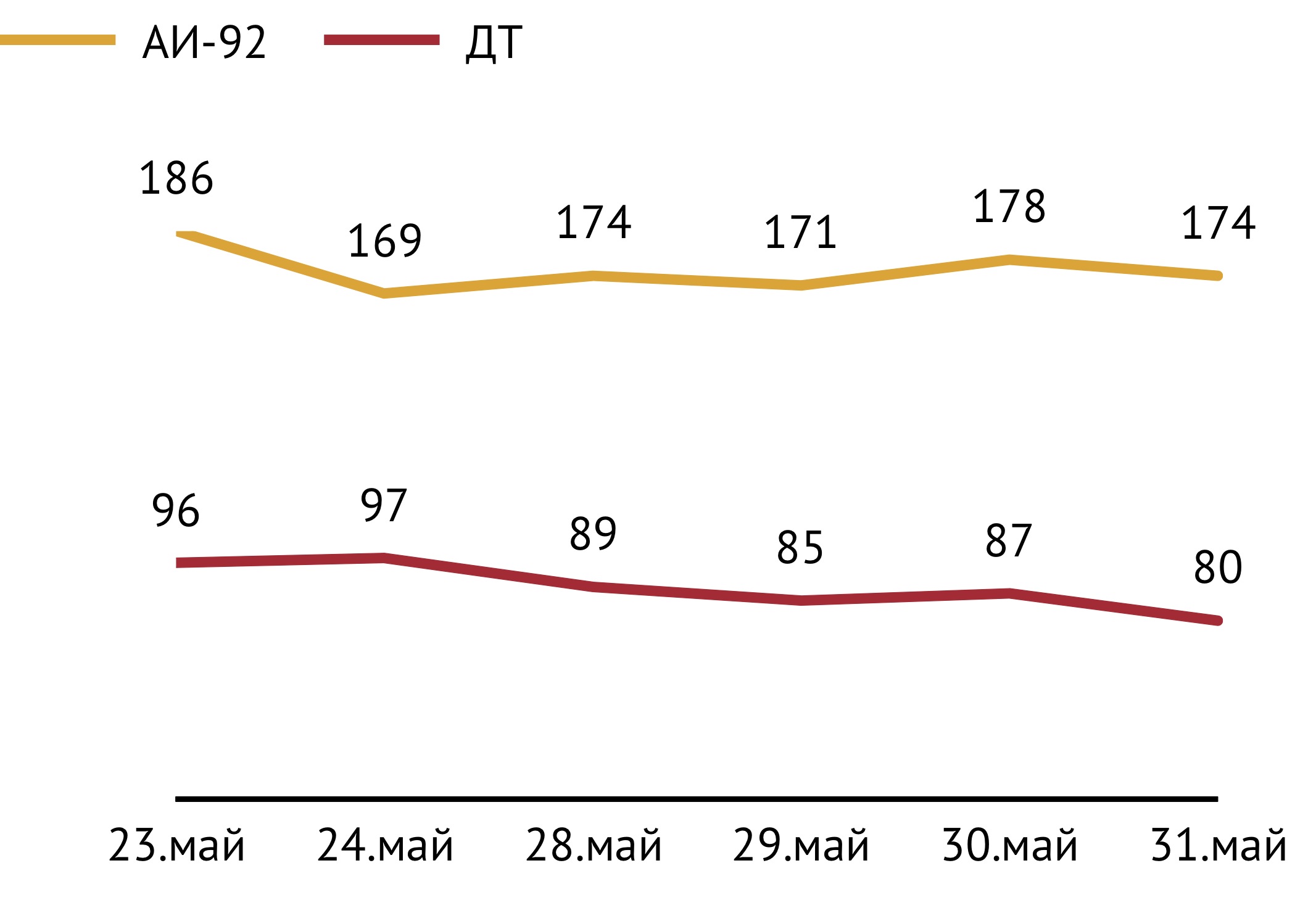

Крек-спред на автомобильный бензин на рынке Северо-Западной Европы на последней неделе мая сохранялся на высоком уровне, совершая колебания в пределах 169-186 долл./т. Разница в стоимости дизтоплива и нефти, напротив, достаточно плавно снизилась с 96 долл./т 23 мая до 80 долл./т к концу месяца. В среднем за прошедший месяц крек-спреды на моторные топлива превзошли среднеапрельские значения на 22% для автобензина и 10% — для дизтоплива (см. Рис. 2).

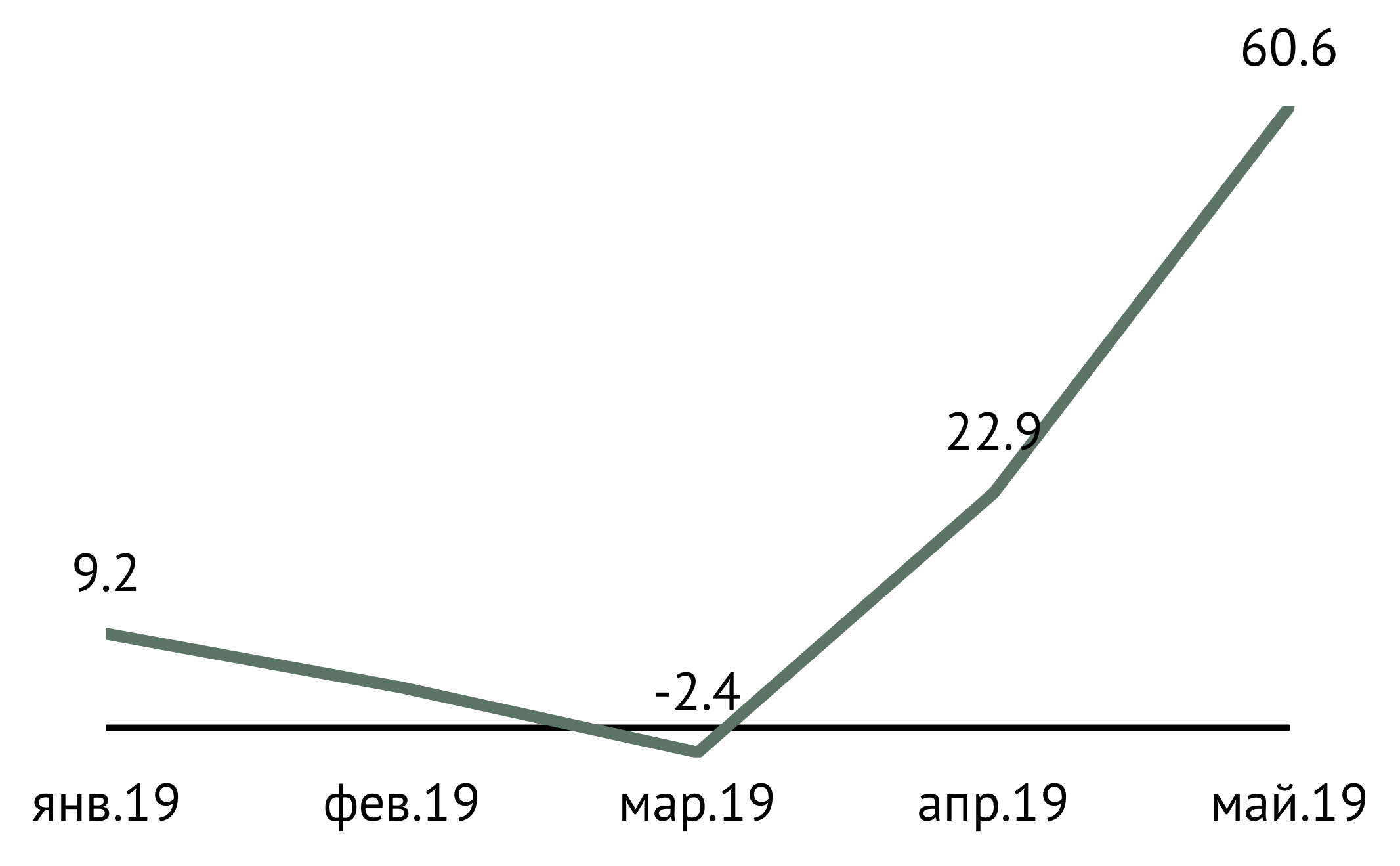

На последней неделе мая дифференциал между стоимостью автомобильного бензина на рынках Северо-Западной Европы и Европейского Средиземноморья достиг 84 долл./т, а в среднем за прошедший месяц составил более 60 долл./т. Как было отмечено в предыдущем выпуске рубрики «Неделя глазами Петромаркета», причиной ощутимого роста бензинового крек-спреда и увеличения дифференциала между ценами на продукт на Северо-Западе Европы и в странах Средиземноморья стал дефицит сырья, который испытывал целый ряд европейских НПЗ из-за загрязнения нефти, поступающей в регион по трубопроводу «Дружба» (см. Рис. 3).

Нефтяники несут многомиллиардные убытки от поставок моторных топлив на внутренний рынок, но «демпфер» этих убытков не компенсирует

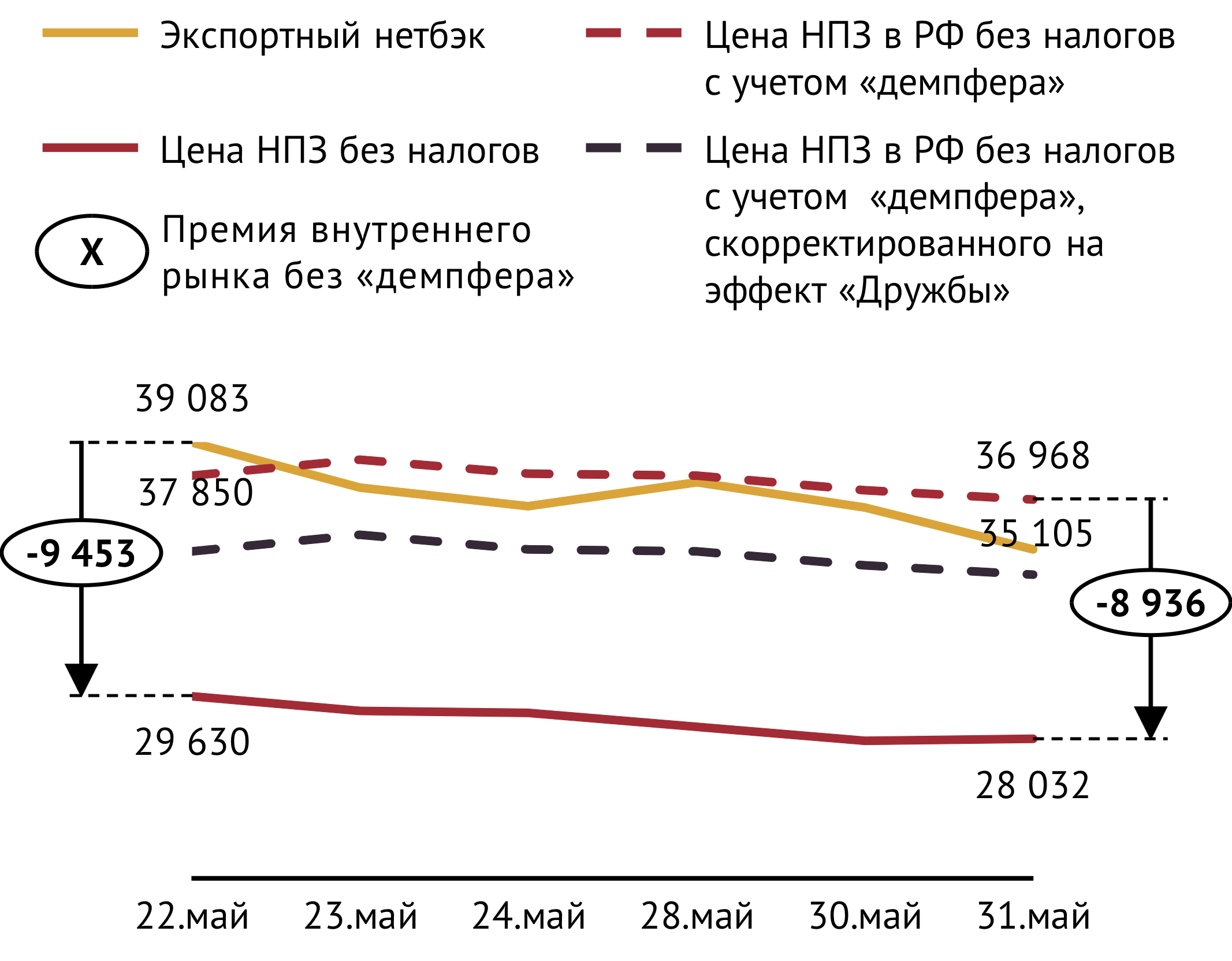

Майский рост стоимости автобензина на рынке Северо-Западной Европы обеспечил рост демпфирующей надбавки к налоговому вычету по акцизу на нефть для российских производителей. В третьей декаде мая демпфирующий механизм, наконец, заработал на рынке автомобильного бензина, компенсируя производителям потери от реализации продукта внутри страны по ценам ниже экспортной альтернативы. Средняя премия внутреннего рынка относительно экспортного нетбэка в цене на АИ-92 с учетом «демпфера» за период с 23 по 31 мая составила 500 руб./т (см. Рис. 4).

Однако сложившаяся ситуация связана исключительно с перегревом рынка автобензина на Северо-Западе Европы (см. выше «Загрязнение нефти в «Дружбе» держит бензиновые крек-спреды на высоком уровне»). Как только «эффект загрязнения» сойдет на нет и стоимость продукта на Севере и Юге Европы сравняется, индикативная экспортная цена начнет падать и тянуть за собой вниз демпфирующую надбавку. По нашим оценкам, «демпфер», скорректированный на «эффект загрязнения», потеряет порядка 2 000 руб./т и вновь окажется недостаточным для компенсации потерь российским НПЗ при реализации автобензина внутри страны.

Если посмотреть в целом на прошедший месяц, демпфирующая надбавка для АБ увеличилась на 850 руб./т, или на 11%. В то же время «демпфер» для дизтоплива пусть и незначительно, но снизился, потеряв относительно апреля 1.6% (см. Рис. 5).

С учетом оперативных данных ЦДУ ТЭК о поставках автомобильного бензина и дизельного топлива класса 5 на внутренний рынок, НПЗ-поставщики моторных топлив в совокупности могут рассчитывать на получение «демпфера» за май в размере 42 млрд руб. При этом относительно апреля общие выплаты по «демпферу» изменятся несущественно (падение составит примерно -0.6%), поскольку эффект увеличения демпфирующих надбавок нивелируется сокращением поставок автомобильного бензина и дизельного топлива на внутренний рынок. В результате совокупные выплаты по «демпферу» для АБ вырастут на 8%, а для ДТ и вовсе сократятся на 10% (см. рис. 6).

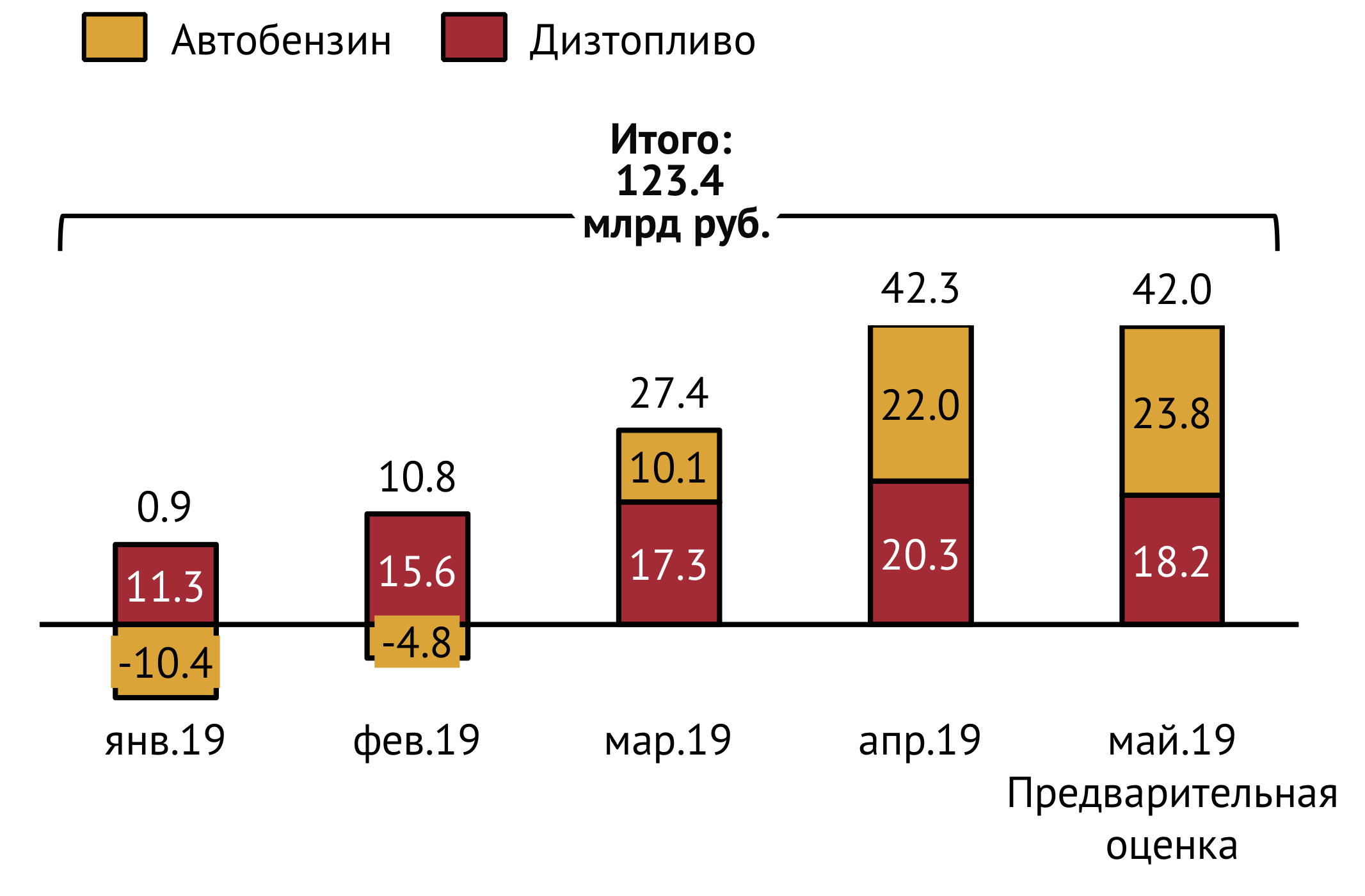

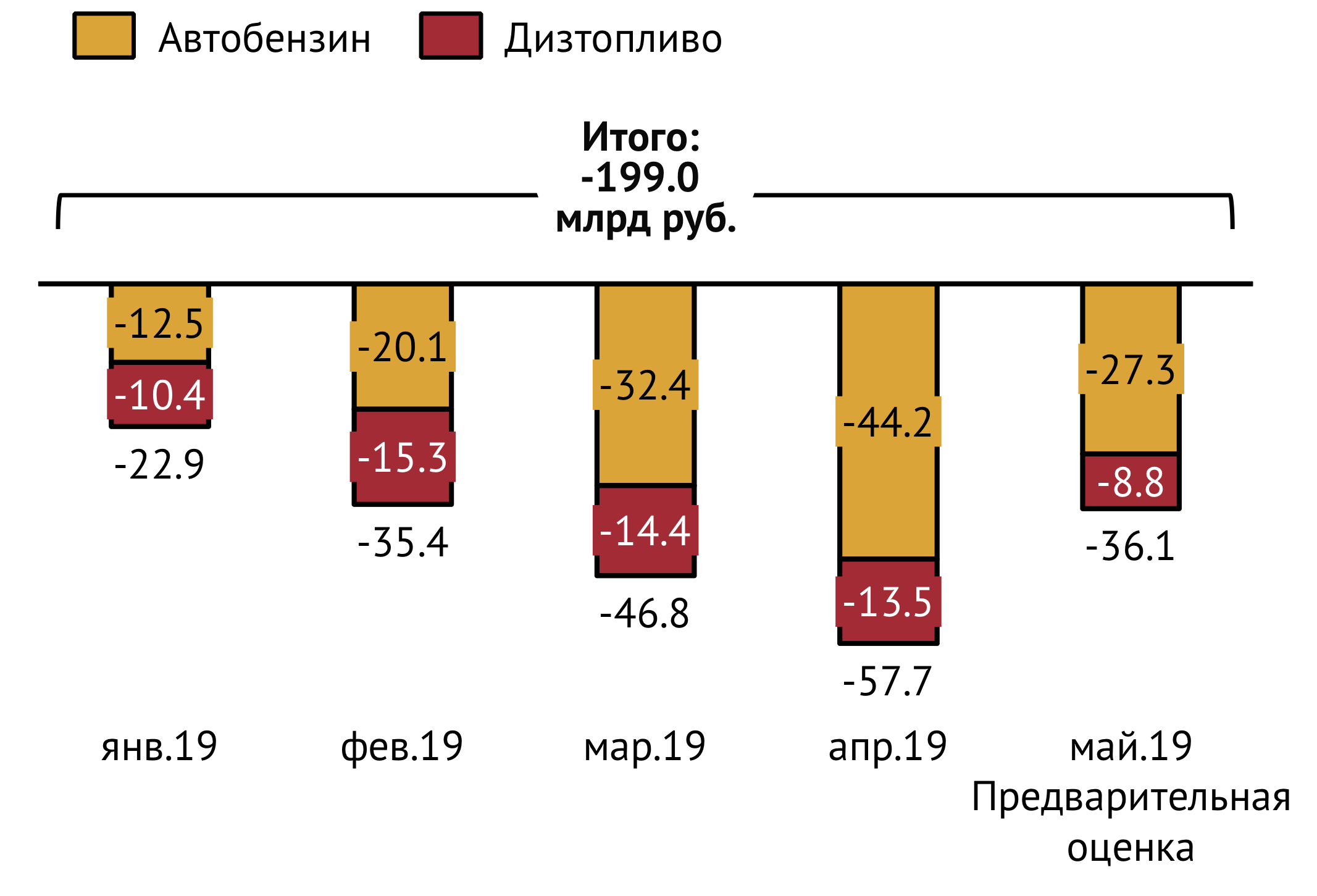

С учетом предварительных майских оценок за 5 первых месяцев 2019 г. производители моторных топлив получат из Федерального бюджета более 123 млрд руб. в качестве «демпфирующих» надбавок. Сумма выглядит впечатляющей. Однако эти выплаты лишь на 62% смогут компенсировать суммарные потери производителей от реализации автомобильного бензина и дизельного топлива с вынужденным дисконтом относительного экспортных нетбэков – с начала года они составили порядка 199 млрд руб. Результирующие потери НПЗ от поставок моторных топлив на внутренний рынок после получения «демпфера» – 75.6 млрд руб. (см. Рис. 7).

При этом, следует отметить, что май стал первым месяцем, когда суммарные выплаты по «демпферу» перекрыли потери производителей от реализации моторных топлив с дисконтом относительного экспортных нетбэков – разница составила почти 6 млрд руб.

Рост цен на АЗС не привел к ощутимому росту маржинальности розничной торговли автобензином

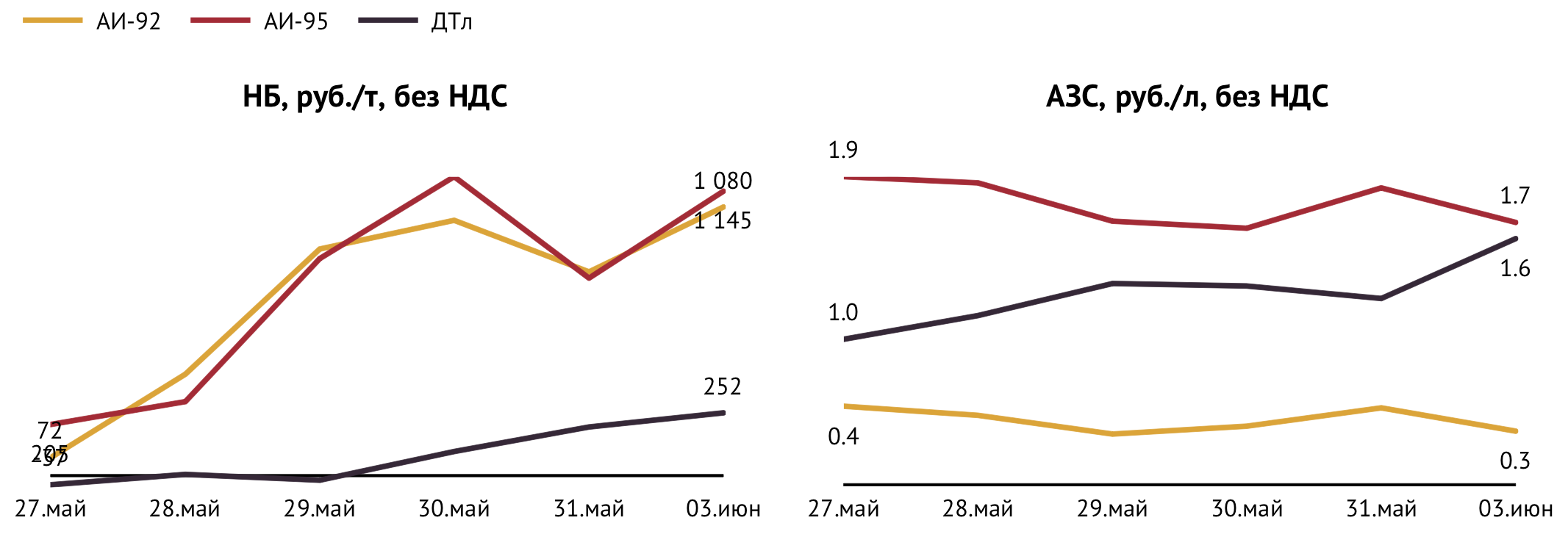

С 27 мая по 3 июня средняя отпускная цена НПЗ на АИ-92 снизилась на 1.4%, на АИ-95 – на 0.8%, на летние и межсезонные сорта дизтоплива – также на 0.8%.

Стоимость автобензина в мелкооптовом сегменте замедлила свой рост, за тот же период прибавив всего по 1% для обеих марок. Отпускные цены на нефтебазах на летний дизель практически не изменились (см. Рис. 8).

Разнонаправленная динамика отпускных цен на автомобильный бензин производителей и операторов нефтебаз обеспечила рост чистой маржи мелкооптовой торговли. Начиная с 29 мая ее среднее значение приблизилось к 1 000 руб./т.

Динамика стоимости летнего дизтоплива и в оптовом, и мелкооптовом сегментах рынка была исключительно вялой, поэтому маржинальность торговли этим топливом на нефтебазах как была, так и осталась на околонулевом уровне.

За последнюю неделю изменение цен наблюдалось и в розничном сегменте. В первый рабочий день июня по сравнению с 27 мая средняя стоимость на АЗС литра автобензина как марки АИ-92, так и марки АИ-95 прибавила 21 копейку. Наблюдаемые приросты составили всего 0.5-0.6 п.п. от державшихся с начала апреля уровней цен на заправках и не превысили допускаемой регулятором индексации цен в пределах темпа инфляции.

Наблюдаемый рост цен в рознице, однако, не привел к ощутимому росту маржинальности торговли топливом на АЗС. С 27 мая по 3 июня чистая маржа розничной реализации автобензина колебалась в диапазоне 0.3-0.4 руб./л для АИ-92, 1.6-1.9 руб./л – для АИ-95 (см. Рис. 9).

Показатель суммарной маржинальности продаж автобензина в мелкооптовом и розничном каналах за последнюю неделю поднялся с околонулевых значений до 1.1 руб./л для АИ-92 и 2.5 руб./л для АИ-95

Материал подготовлен ИГ «Петромакрет»