После введения 24 июля дополнительных демпфирующих надбавок при поставках автомобильного бензина и дизельного топлива в Дальневосточный федеральный округ (ДФО) (см. подробнее Топливный рынок России №30) ситуация на рынке моторных топлив этой части страны претерпела изменения. Напомним, что согласно изменениям в НК РФ поставщики моторных топлив класса 5 в ДФО с июля текущего года стали получать из федерального бюджета 2 000 руб./т сверх стандартного «демпфера».

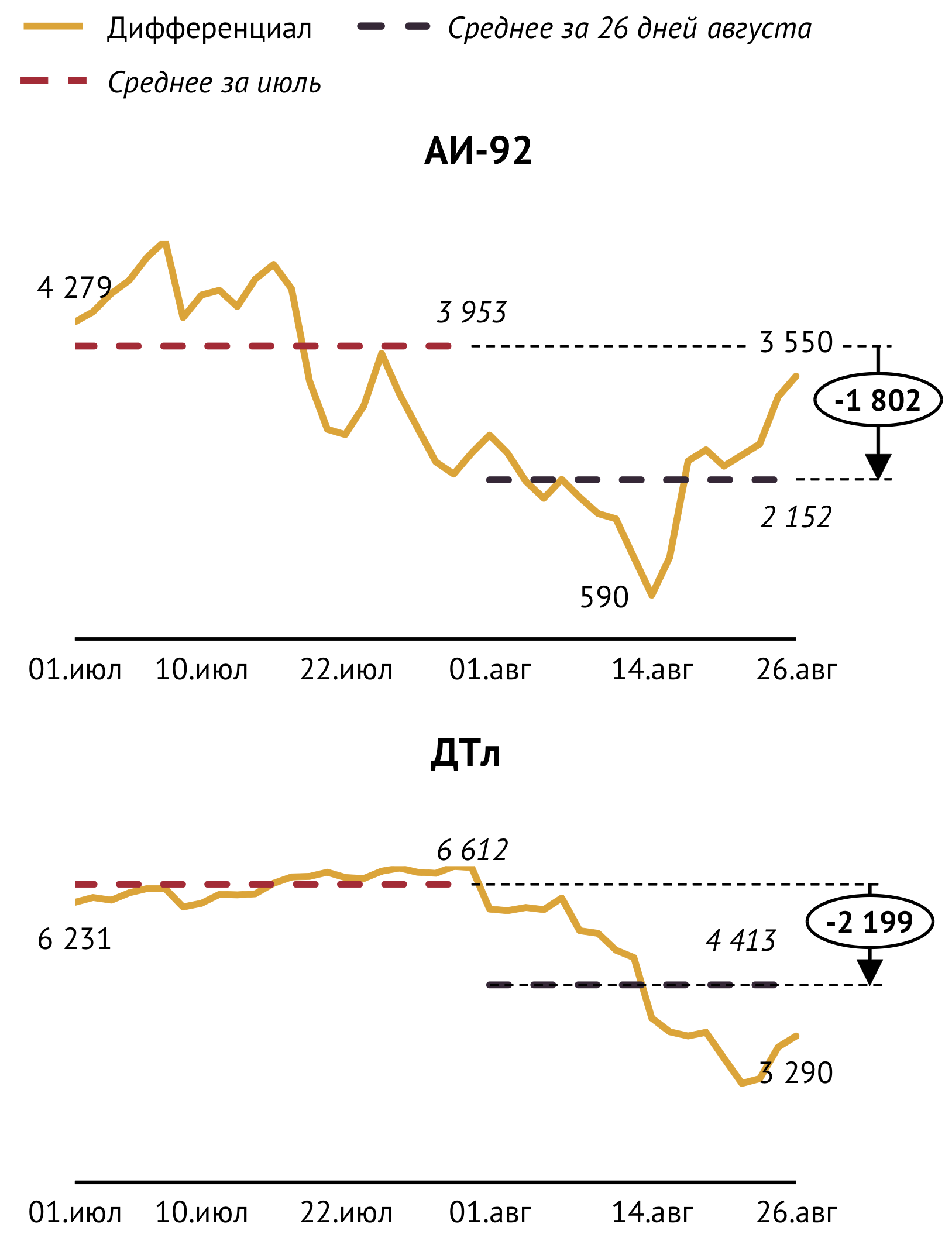

Задуманный как механизм снижения оптовых цен на поставляемые в ДФО автобензин и дизтопливо, дальневосточный «демпфер» в августе действительно сократил дифференциал между ценами дальневосточных НПЗ и средними по стране отпускными ценами производителей (здесь и везде далее — без учета дальневосточных заводов) на те самые 2 000 руб., которые поставщики дополнительно получают от государства. Так, если в среднем за июль цена тонны автобензина марки АИ-92 на Комсомольском НПЗ без налогов превышала значение средней по России отпускной цены без налогов на 4 000 руб., то в среднем за первые 26 дней августа разница уменьшилась до 2 200 руб. Аналогично для летнего дизтоплива: в июле усредненная за месяц разница между отпускной ценой Комсомольского НПЗ и средней по стране составляла почти 6 600 руб./т, а за первые 26 дней августа она снизилась до 4 400 руб./т (см. Рис. 1).

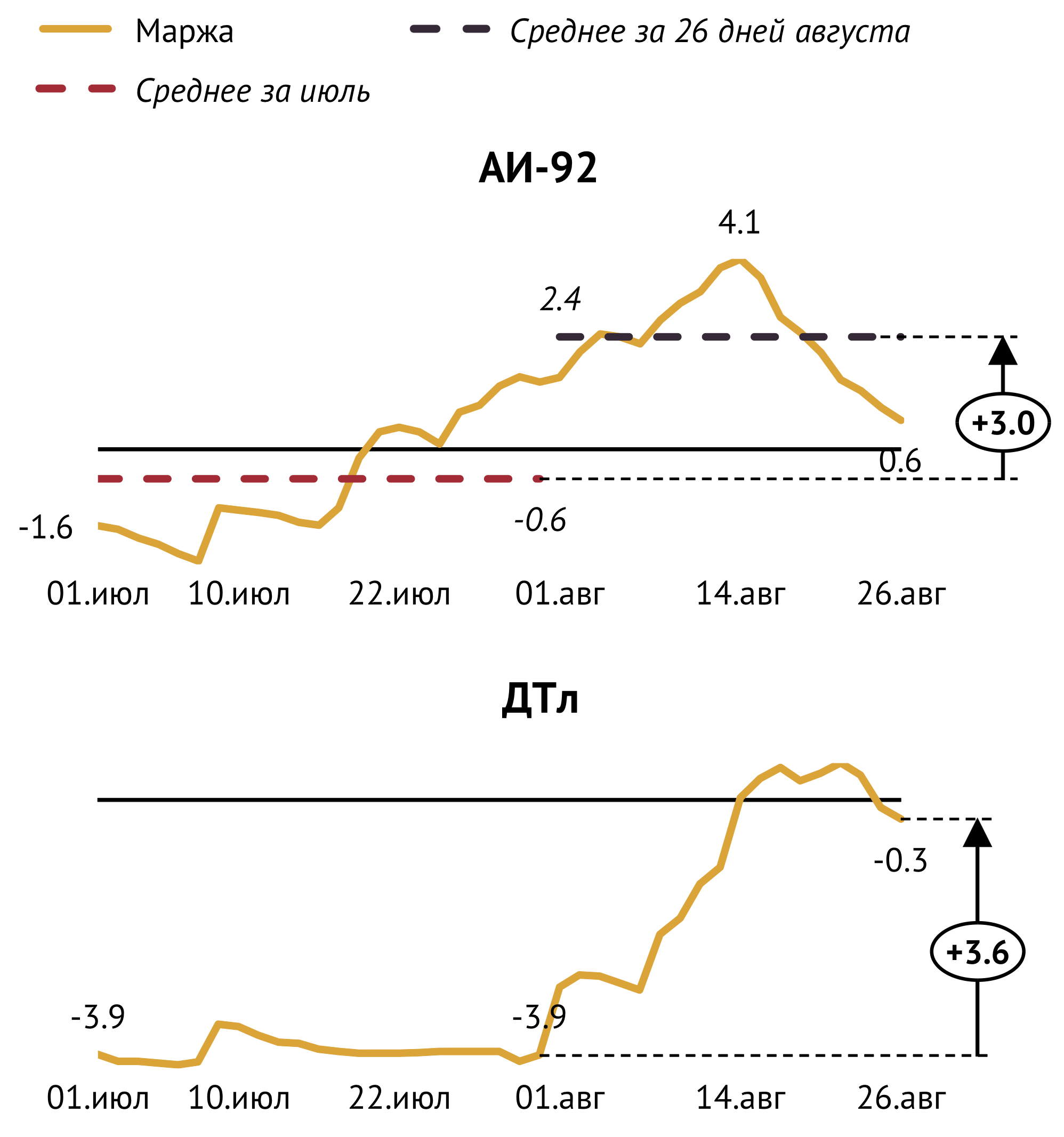

Высокие оптовые цены ранее были причиной убыточности розничной торговли на АЗС в ДФО. Так, к примеру, средняя чистая маржа розницы за июль при торговле АИ-92 в Хабаровском крае (при условии, что АЗС закупает продукт непосредственно у НПЗ) составила минус 0.6 руб./л, а при торговле ДТл — почти минус 4 руб./л. Наблюдаемая в августе ситуация гораздо более благоприятна: маржа розничной торговли автобензином в Хабаровском крае с начала месяца оставалась положительной, достигнув максимума в 4.1 руб./л 14 августа.

В этот же день вышла из отрицательной зоны маржа розничной торговли дизтопливом и не опускалась ниже нуля аж 7 дней (см. Рис. 2).

Позитивный для экономики розницы эффект относительного снижения цен поставщиков топлив в ДФО был усилен абсолютным снижением отпускных цен производителей, которое в августе наблюдалось по всей стране. Кроме того, произошло подорожание 92-го бензина на АЗС Хабаровского края: на 12 копеек 1 августа и на 13 копеек 8 августа (цена летнего дизтоплива в рознице не изменилась).

Оптовые цены начали расти, а мелкооптовые — снижаться

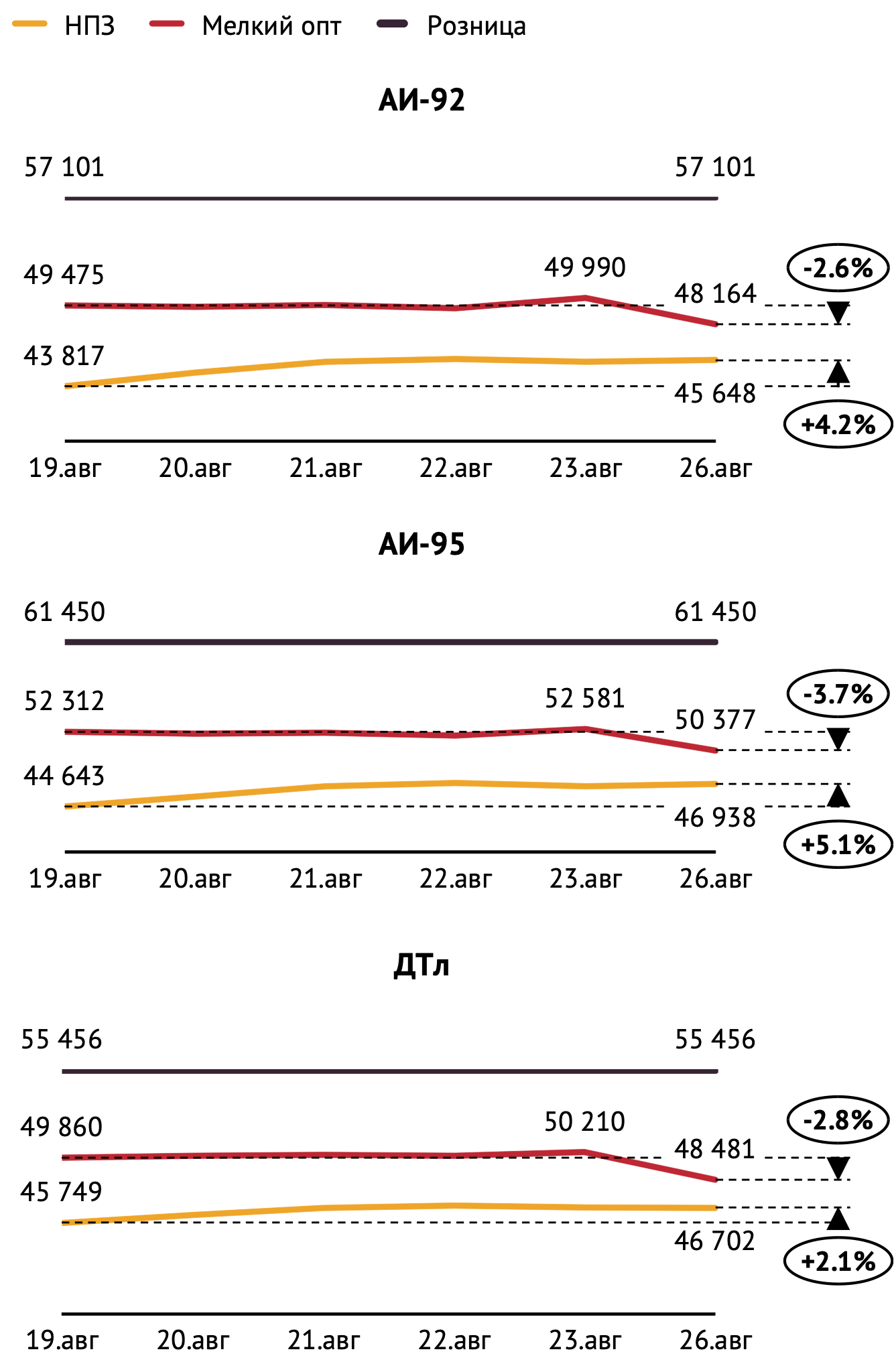

На прошедшей неделе с 19 по 26 июля произошло повышение цен производителей на автомобильный бензин. Средняя оптовая цена тонны АИ-92 увеличилась на 1 800 руб., а тонны АИ-95 – на 2 300 руб. (см. Рис. 3).

Это повышение полностью компенсировало наблюдавшееся ранее в августе снижение оптовых цен. В результате за прошедшие 26 дней августа по сравнению с последним днем июля цена на АИ-92 добавила 420 руб./т, а на АИ-95 – 20 руб./т.

В мелкооптовом сегменте рынка на минувшей неделе цены на автобензин наоборот снизились. Причем вплоть до 23 августа не наблюдалось сколько-нибудь выраженного тренда ни к росту, ни к снижению цен. Но 26 августа средняя мелкооптовая цена на АИ-92 потеряла сразу 1 800 руб./т по сравнению с предыдущим днем, а цена на АИ-95 — и вовсе почти 2 000 руб./т. В результате за неделю средние цены на нефтебазах опустились на 2.6% и 3.7% соответственно. Если же сравнивать с 31 июля, то в мелком опте 92-й бензин подешевел на 2 400 руб./т, а 95-й — на 3 700 руб./т.

Траектория движения цен на летний дизель на прошедшей неделе качественно повторяла динамику цен на автобензин. Средняя оптовая цена тонны ДТл увеличилась почти на 1 000 руб., а мелкооптовая уменьшилась на 1 400 руб., причем вторая 26 августа потеряла сразу более 1 700 руб. по сравнению с 23 августа. Всего же за 26 дней августа по сравнению с концом июля оптовая цена летнего дизтоплива опустилась на 800 руб./т, а мелкооптовая – на 1 800 руб./т.

Рост оптовых цен в конце недели, возможно, сигнализирует о сокращении сформировавшегося еще в июле избыточного предложения на внутреннем рынке автомобильного бензина, стимулировавшего рост товарных запасов и чувствительно давившего на цены.

Снижение цен нефтебаз на фоне роста цен НПЗ привело к падению маржинальности мелкооптовой торговли. После достигнутого 16 августа рекорда (см. подробнее Топливный рынок России №33) маржа в этом сегменте рынка стремительно пошла вниз. Для АИ-92 чистая маржа приблизилась к нулю, потеряв почти 4 000 руб./т, для АИ-95 она оказалась в районе 800 руб./т, хотя еще 10 дней назад превышала 5 500 руб./т, а для летнего дизтоплива маржа и вовсе стала отрицательной: 26 августа ее значение опустилось ниже отметки в минус 500 руб./т (см. Рис. 4).

В розничной торговле цены оставались неизменными, так что снижение цен в мелком опте привело к увеличению маржинальности АЗС. Чистая маржа реализации 92-го бензина в рознице 26 августа достигла уровня 3 руб./л, а для 95-го бензина этот показатель составил 4.3 руб./л. Столь высокая маржа не наблюдалась с середины мая. Маржа розничной торговли ДТл 26 августа поднялась до 2 руб./л.

Материал подготовлен ИГ «Петромаркет»