Март – месяц роста цен на нефть и нефтепродукты на мировом рынке

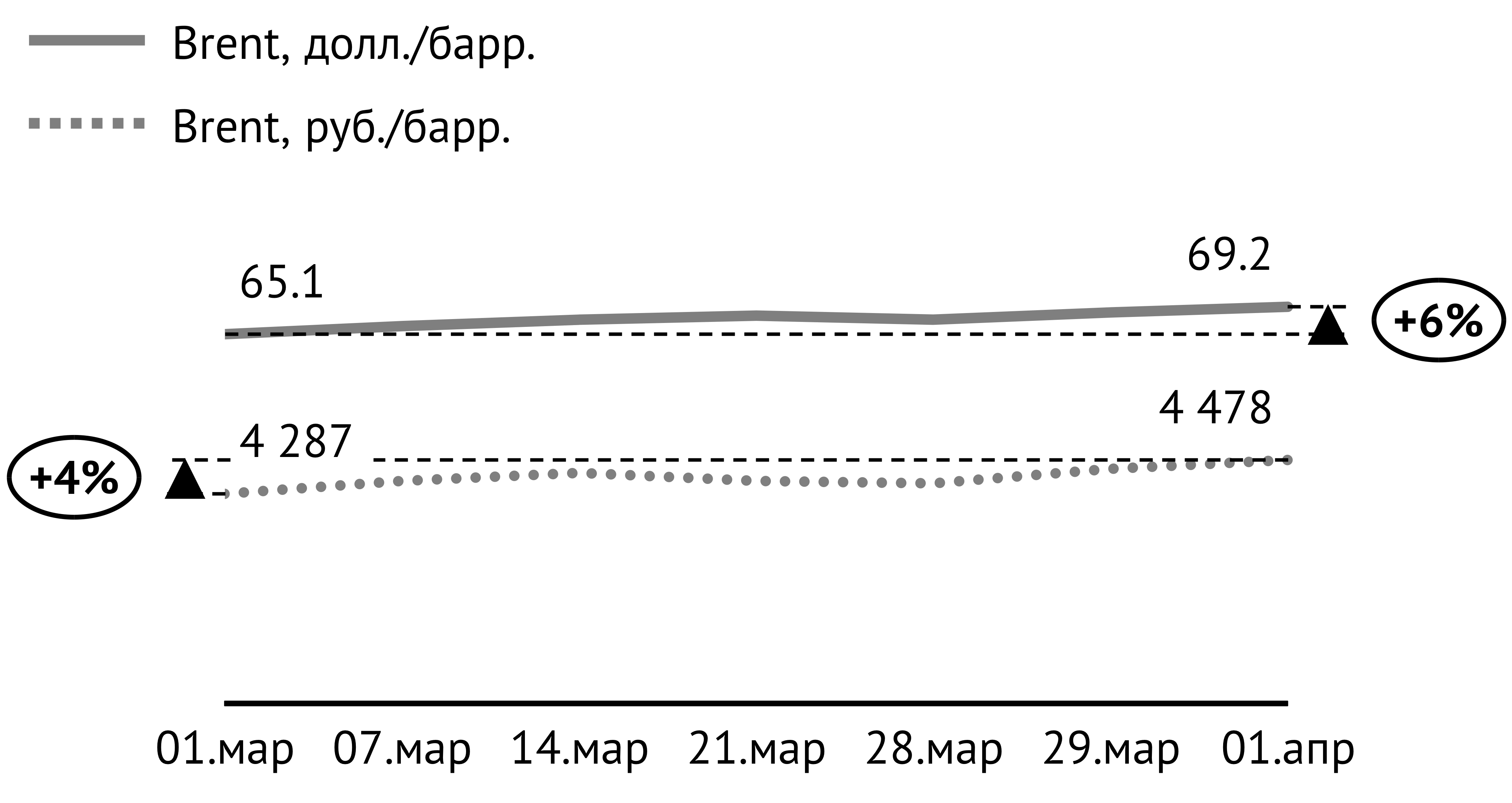

С 1 марта по 1 апреля цена на нефть Brent выросла на 6% до 69 долл./барр. Однако в рублевом выражении, благодаря укреплению российской валюты, Brent подорожала всего на 4% (см. Рис. 1).

Среднемесячное значение стоимости Brent в марте увеличилось на 4% относительно февраля до 67 долл./барр.

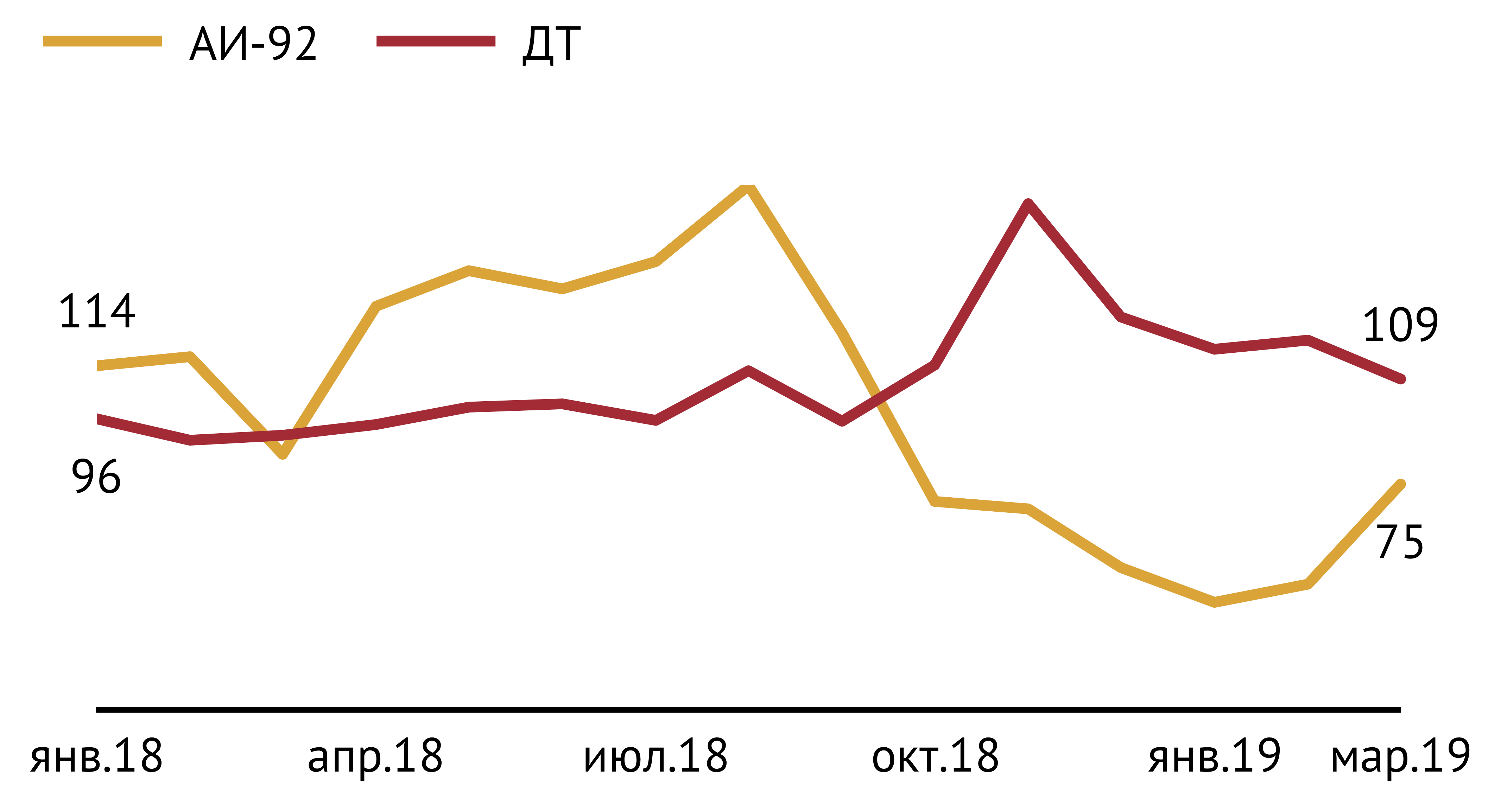

Мартовское повышение стоимости нефти сопровождалось более чем двукратным ростом бензинового крек-спреда на рынке Северо-Западной Европы. Средняя за месяц разница между стоимостью автобензина АИ-92 и нефти на роттердамском рынке составила 75 долл./т, что, тем не менее, по-прежнему существенно ниже среднего уровня 2018 г. в 114 долл./т (см. Рис. 2).

В отличие от автобензина крек-спред на дизтопливо в марте имел тенденцию к снижению. Его среднее значение за март составило 109 долл./т.

Бензиновый «демпфер» наконец станет положительным

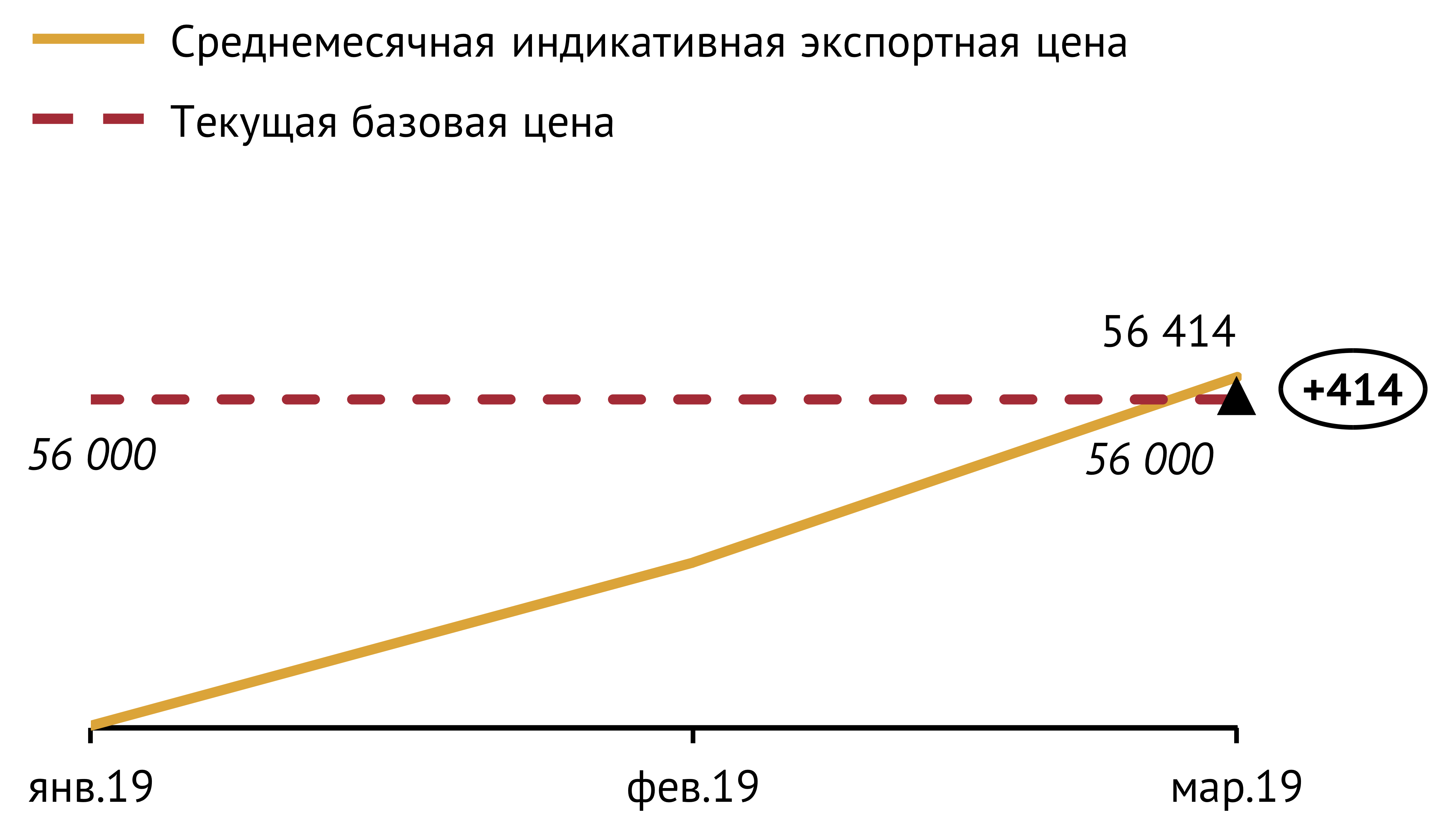

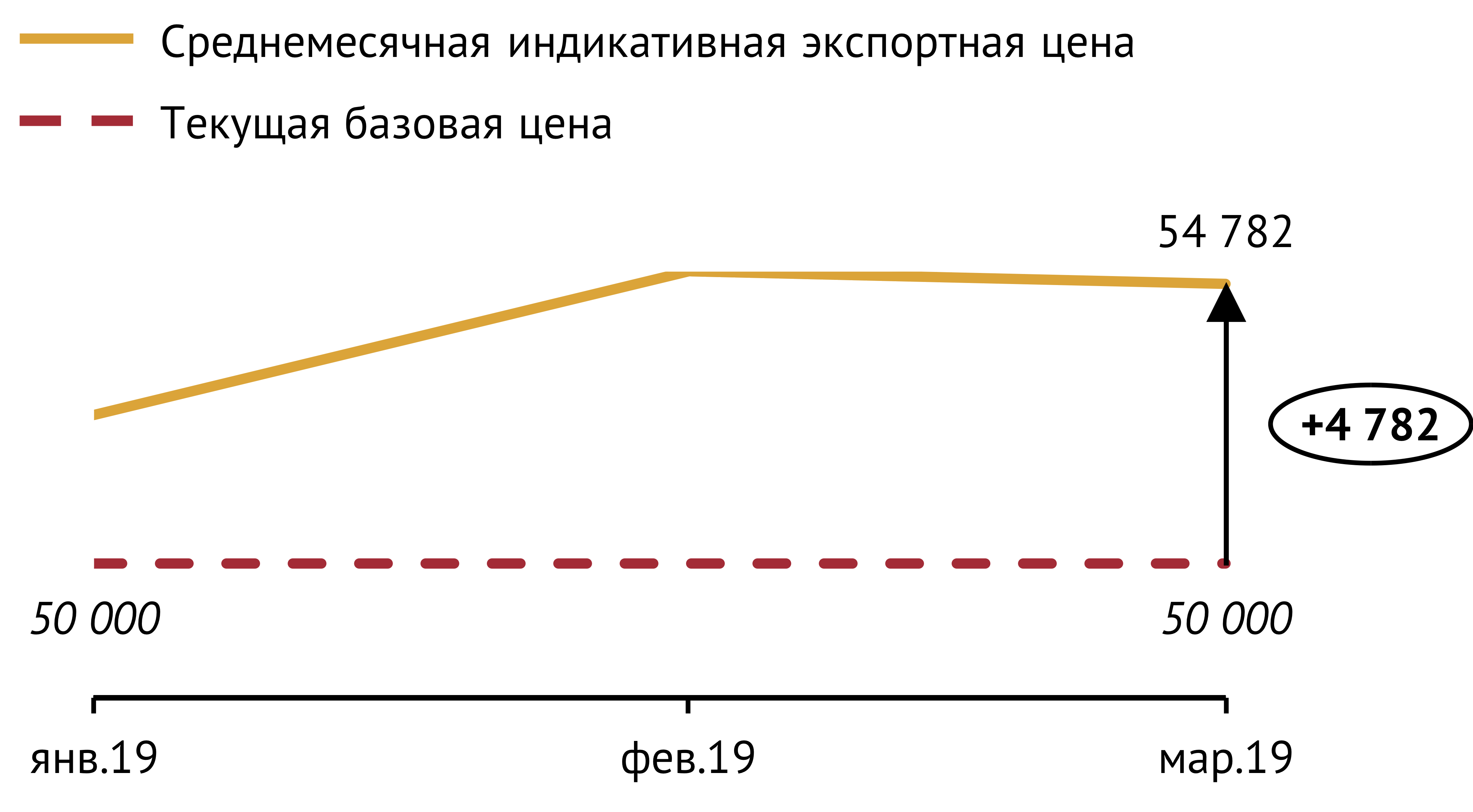

Рост цен на нефтепродукты на рынке Северо-Западной Европы привел к увеличению индикативных экспортных цен на автобензин и дизтопливо (см. Рис. 3, 4).

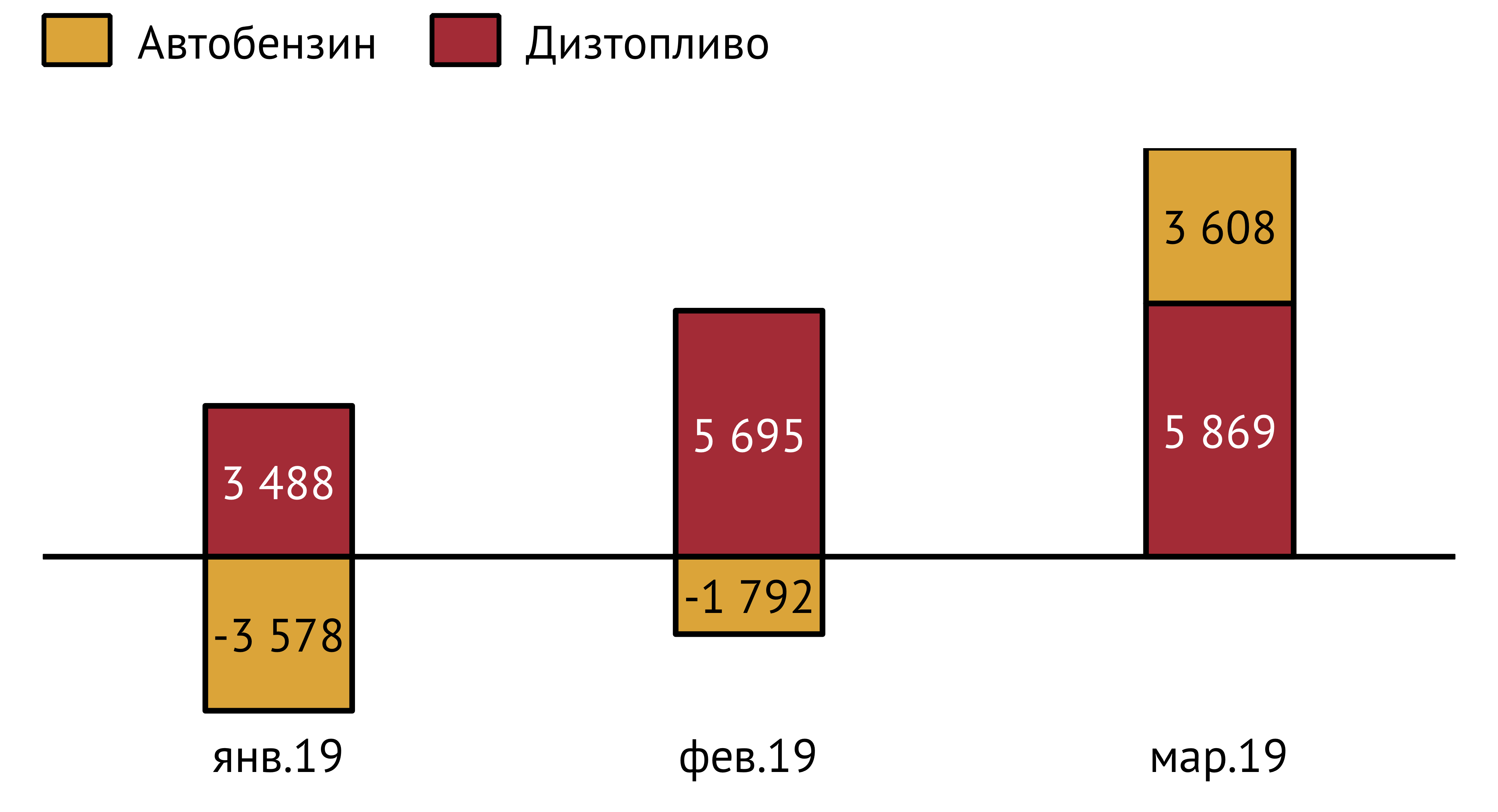

В марте среднее значение индикативной экспортной цены на автобензин наконец-то превысило значение установленной в настоящей момент базовой цены внутреннего рынка. И хотя превышение составило всего 414 руб./т, оно оказало заметное влияние на величину демпфирующего коэффициента для автобензина. Если в феврале этот коэффициент был еще отрицательным (-1 800 руб./т), то в марте он стал положительным, увеличившись при этом сразу на 5 400 руб./т до 3 600 руб./т (см. Рис. 5). Такой скачок в значении демпфирующего коэффициента при его переходе в положительную зону обусловлен особенностями формулы его расчета.

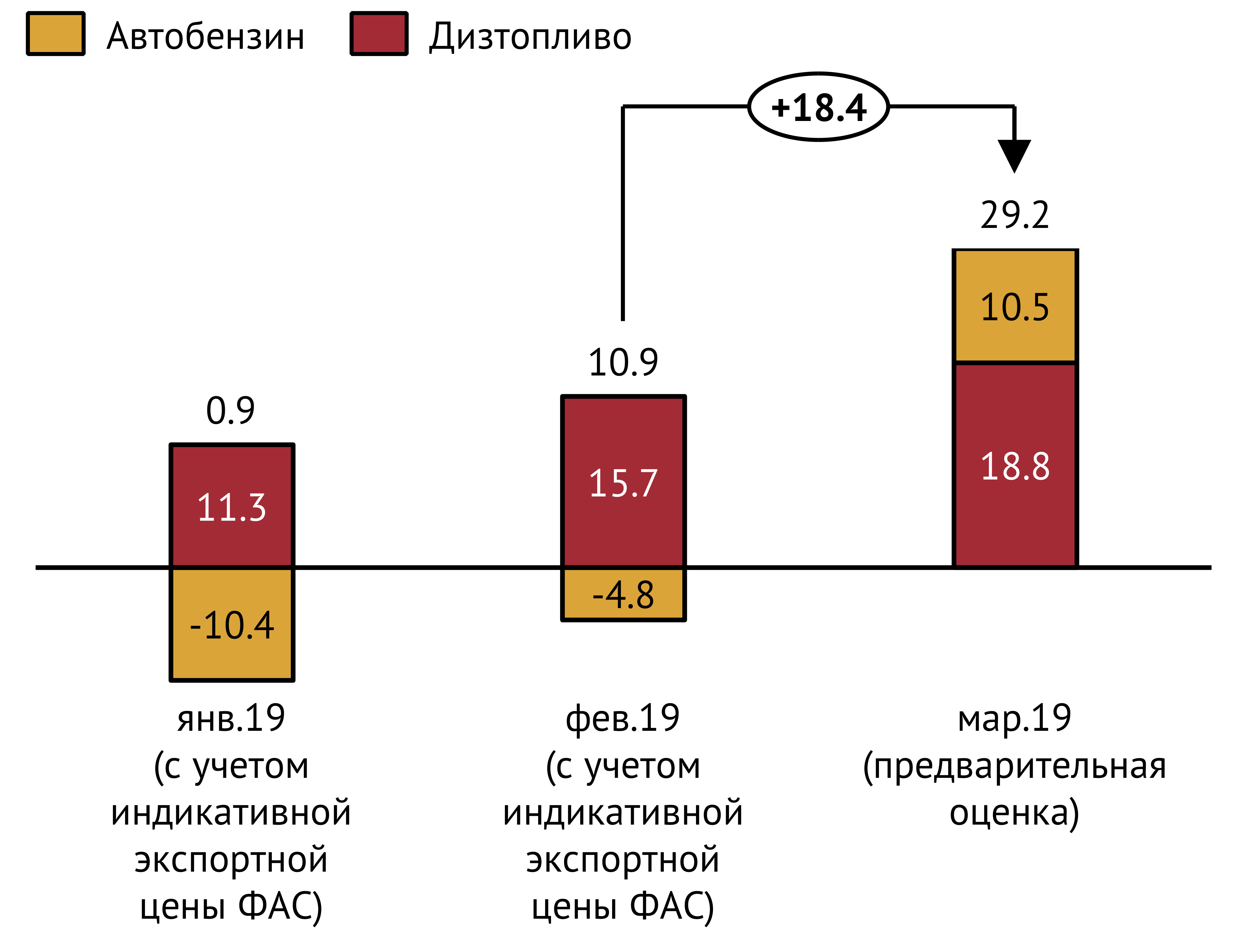

Выплаты по «демпферу» производителям моторных топлив за прошедший месяц по оценками ИГ «Петромаркет» составят порядка 29.2 млрд руб.: 10.5 млрд руб. за поставку на внутренний рынок автомобильного бензина и 18.8 млрд руб. – дизельного топлива. В результате прирост совокупных расходов Федерального бюджета по «демпферу» относительно февраля превысит 18 млрд руб. (см. Рис.6).

Обсуждаемые модификации «демпфера» не решат проблемы бензиновых НПЗ

В настоящее время в Правительстве РФ готовятся изменения в формуле расчета «демпфера» с целью увеличения компенсации НПЗ дисконта относительно экспортной альтернативы при реализации моторных топлив на внутреннем рынке. Уместно напомнить, что из-за наличия огромного дисконта на рынке бензина все НПЗ, ориентированные на его производство и поставку на внутренний рынок, в январе-феврале 2019 г. работали в убыток — подробнее об этом мы писали в выпуске рубрики Неделя глазами Петромаркета от 13 марта.

21 марта после заявления курирующего ТЭК вице-премьера РФ Д. Козака могло сложиться ощущение, что Правительство планирует только одно изменение в формуле расчета «демпфера» — снижение базового уровня цен на бензин и дизтопливо, что позволило бы существенно повысить величину «демпфера».

Однако, прошедшая неделя эти ощущения несколько скорректировала. Фактически сейчас предполагается не только снижение уровней базовых цен для автобензина с 56 000 руб./т до 51 000 руб./т и для дизтоплива с 50 000 руб./т до 46 000 руб./т, но и обнуление компенсационных надбавок (ФАБ и ФДТ).

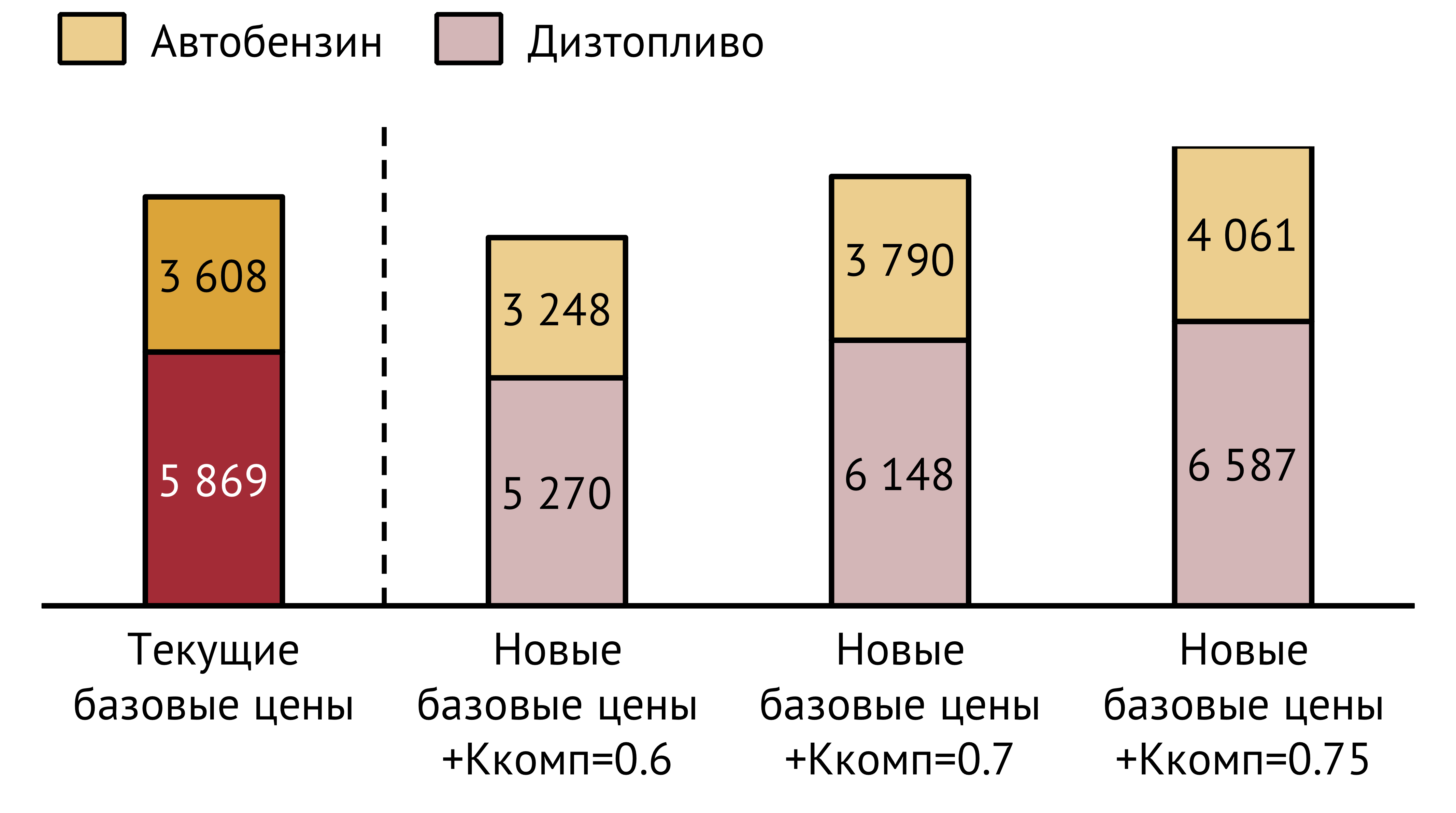

А такая манипуляция при текущем уровне экспортных цен на бензин и дизтопливо снижает «демпфер» (см. ниже), а не увеличивает его, как можно было бы ожидать полторы недели назад. Стоит, правда, отметить, что одновременно обсуждается увеличение компенсационного коэффициента с 0.6 до значения в диапазоне 0.7-0.75. По оценкам ИГ «Петромаркет» для средних за март значений стоимости нефтепродуктов на рынке Северо-Западной Европы и курса доллара скорректированная формула даст демпфирующие надбавки в диапазоне 3 250 – 4 100 руб./т для автобензина и 5 300 – 6 600 руб./т для дизтоплива — в зависимости от вариантов изменения компенсационного коэффициента (0.6/0.7/0.75) (см. Рис. 7).

При корректировке базовых цен и обнулении компенсационных надбавок без изменения компенсационного коэффициента происходит, как уже было сказано выше, сокращение демпфирующих надбавок относительно их значений, рассчитанных по актуальной формуле.

С ростом компенсационного коэффициента «демпфер» увеличивается. Но даже если бы этот коэффициент был повышен до 0.75, «демпфер» смог бы компенсировать производителям моторных топлив лишь 30% мартовского дисконта в их отпускных ценах относительно экспортного нетбэка. Это всего на 3 п.п. больше, чем обеспечивают актуальные демпфирующие надбавки (см. Рис. 8). Таким образом, обсуждаемая модификация демпфирующего механизма не способна существенно повысить маржу нефтепереработки и вывести НПЗ, ориентированные на производство и поставку на внутренний рынок автомобильного бензина, из убытков.

Преодолеть убыточность производства автобензина на НПЗ можно либо путем еще большего увеличения демпфирующих надбавок, либо путем ослабления требований к росту поставок продукта на внутренний рынок. По заявлению все того же Д. Козака 21 марта, пересмотреть эти требования предполагается при продлении соглашения нефтяных компаний с ФАС и Минэнерго о фиксации розничных и мелкооптовых цен на моторные топлива. Если в результате удастся избавиться от избыточного предложения автобензина на внутреннем рынке, НПЗ получат возможность повысить отпускные цены до уровня, обеспечивающего равновыгодность торговли топливом на внутреннем и внешнем рынках, и проблемы с маржинальностью бензиновых НПЗ будут решены.

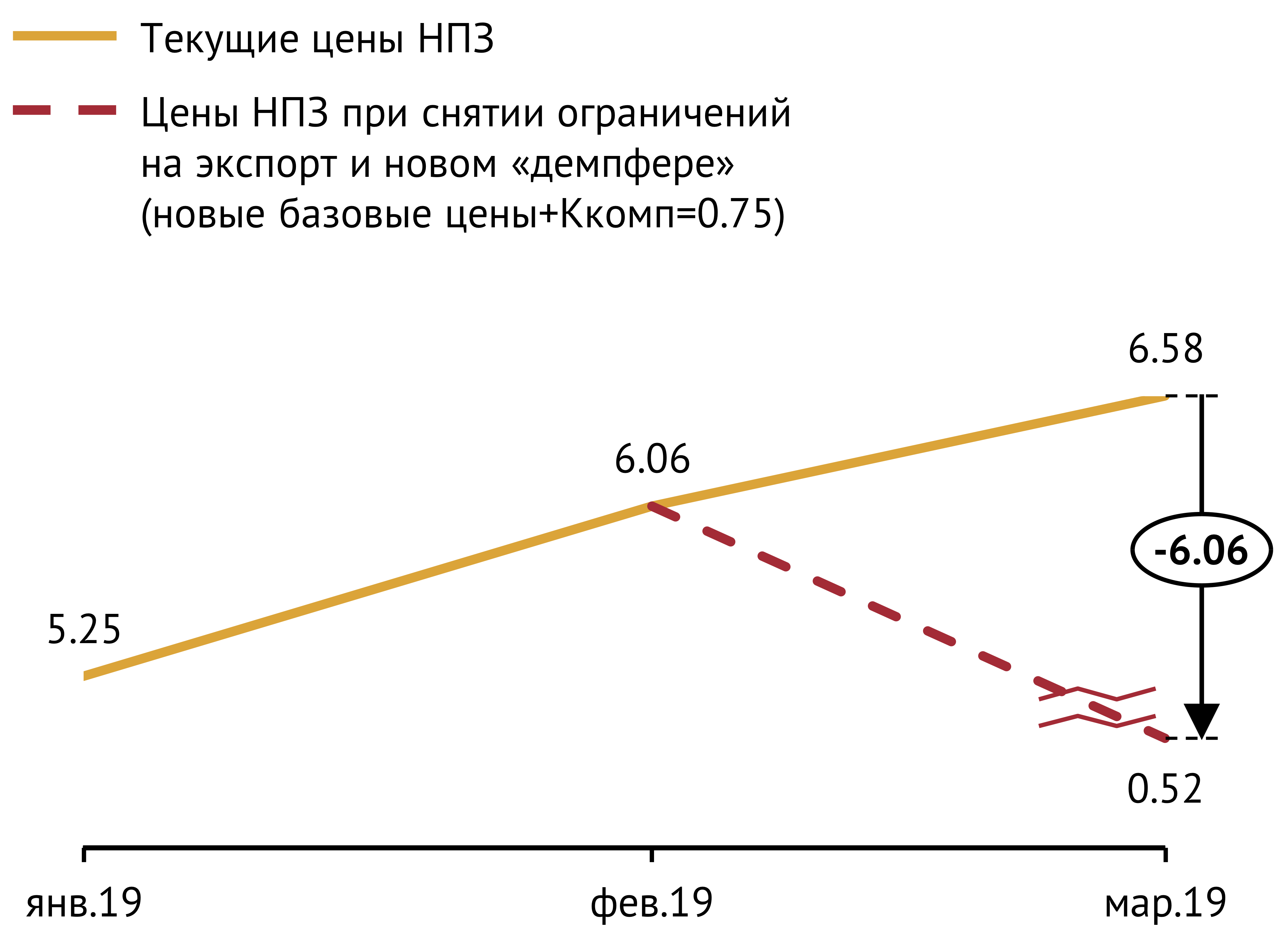

Однако, в таком случае убыточной рискует стать торговля бензином на нефтебазах и/или АЗС, поскольку розничные цены на продукт остаются практически зафиксированными на уровне марта (рост ограничен величиной инфляции). Даже при максимальном новом «демпфере» (компенсационный коэффициент равен 0.75), рост отпускных цен НПЗ на АИ-92 до уровня равновыгодности с экспортом в мартовских условиях привел бы к сокращению суммарной чистой маржи операторов розничной и мелкооптовой торговли этим топливом на 6 руб./л до 0.5 руб./л (см. Рис.9). Фактическое обнуление суммарной маржи мелкого опта и розницы будет дестимулировать развитие этих сегментов нефтяного бизнеса. Разумным выходом из этой ситуации было бы сдерживании роста оптовых цен на автобензин через увеличение «демпфера». Но в этом случае придется искать источники финансирования дополнительных расходов Федерального бюджета по «демпферу». Если же для сдерживания роста оптовых цен пойти по пути ограничения экспорта продукта, то, как уже было отмечено выше, сразу же возникают проблемы с маржинальностью бензиновых НПЗ. Классическая ситуация «Тришкина кафтана».

Материал предоставлен ИГ «Петромаркет»