У банков нет никаких стандартов поведения на рынке, кроме одного, сформулированного в голливудском фильме «Волк с Уолл Стрит»: «Брать бабло у клиента из кармана и класть в наш карман». Пресс-релиз ПАО «Транснефть» от 05/09/2017

Решение апелляционного арбитражного суда относительно убытков, понесенных «Транснефтью» из-за сложного финансового инструмента, проданного Сбербанком, было довольно предсказуемым. Суд принял сторону «Сбербанка» и решил, что «Транснефть» должна сама отвечать за свои убытки.

Правда, суд предыдущей первой инстанции встал на сторону «Транснефти» и удовлетворил её требования по возмещению убытков, но это вызвало массовые протесты со стороны банковского сообщества. И в самом деле, это решение не в пользу «Сбербанка» могло бы стать прецедентом, который похоронил бы индустрию производных финансовых инструментов и нанес немалые убытки многим банкам в России.

Но каким был бы результат разбирательства, если бы суд встал на позицию римского права «пусть рухнет мир, но правосудие восторжествует» и принял решение только на основе справедливости? Кто был на самом деле прав, а кто виноват в этой истории?

Давайте попробуем разобраться. Опубликованные на сайте арбитражного суда материалы этого дела дают нам возможность восстановить полную картину взаимоотношений между участниками спора.

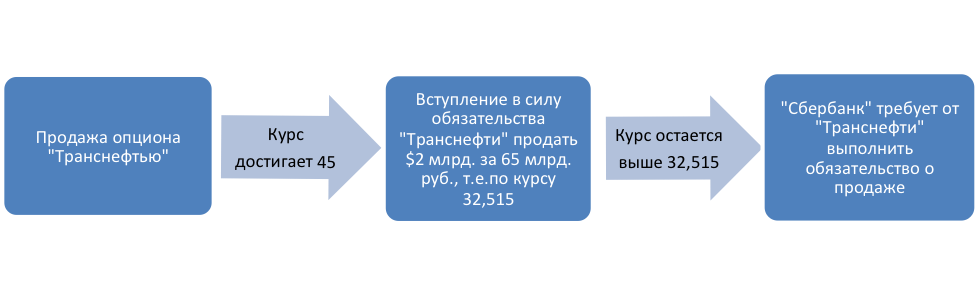

В 2013 году сотрудники «Сбербанка» предложили «Транснефти» выгоднейшую сделку — компания продаст банку валютный опцион на 2 миллиарда долларов, а взамен получит солидную сумму в размере 1 299 732 876 руб. 71 коп. в виде «премии», то есть оплаты за этот опцион. «Транснефть» это предложение приняла, и перед самым новым годом 27 декабря 2013 года сделка была заключена.

Условия этого опциона, который действовал до 21/09/2015, были таковы:

- если курс доллара, который на время заключения сделки составлял примерно 32,5 рублей, не вырастет до 45 рублей до истечения срока опциона, «Транснефть» ничего никому не будет должна.

- если курс доллара в любой момент до истечения срока опциона превысит 45 рублей, то вступает в силу обязательство «Транснефти» продать «Сбербанку» по его требованию 1,999,077,348.91 долларов США за сумму в 65 000 000 000 рублей, то есть по фиксированному курсу в 32,515 («цена исполнения»).

Естественно, «Сбербанк» потребовал бы осуществить эту продажу только в том случае, если рыночный курс доллара превышал бы зафиксированный курс в 32,515 — иначе банку этот обмен валютами был бы не выгоден.

Момент, в который курс доллара достигал 45, становился неким «барьером», после которого обязательство «Транснефти» вступало в силу. После этого курс мог расти или падать, достигать любого значения – обязательство компании продать почти 2 млрд. долларов за 32,515 по требованию банка оставалось бы в силе. Поэтому опционы такого вида называются «барьерными».

Схема взаимоотношений сторон по условиям этого инструмента такова:

Например, если бы валютный курс на дату истечения опциона превысил цену исполнения на один рубль и составил 33,515 рубля за доллар, то «Транснефть» потеряла бы ровно 1,999,077,348,91 рублей, и так далее.

Например, если бы валютный курс на дату истечения опциона превысил цену исполнения на один рубль и составил 33,515 рубля за доллар, то «Транснефть» потеряла бы ровно 1,999,077,348,91 рублей, и так далее.

Чтобы не гонять деньги туда и обратно, стороны договорились, что «Транснефть» в таком случае не будет на самом деле продавать валюту «Сбербанку», а просто переведет ему разницу между курсами.

Однако, этот барьерный колл-опцион, о котором мы говорили, был только частью соглашения между двумя государственными организациями.

Одновременно с продажей этого опциона, «Транснефть» покупала у «Сбербанка» другой опцион, согласно которому она имела право продать доллары по курсу 32,515 в случае, если курс доллара в любой момент в течение действия этого опциона достигнет «барьера» в 45.

Тут нет никакой ошибки. «Транснефть» получала пользу от этого опциона только в том случае, если бы курс рубля сначала скакнул до 45, а потом упал ниже 32,515. Понятно, что такое обстоятельство было в высшей степени маловероятно. Тем не менее, за приобретение этого опциона «Транснефть» заплатила «Сбербанку» 168 910 958 руб. 90 коп. в качестве опционной премии.

Зачем «Транснефти» нужны были эти опционы? Ведь у компании и так были крупные обязательства в иностранной валюте, включая кредит от Китая в 10 млрд. долларов – и это при том, что почти все доходы у неё были рублевыми. А это сделка еще дальше ухудшила бы финансовое положение компании в случае гипотетического обвала курса рубля.

Что бы эту сделку «продавить», банкиры и их лоббисты в «Транснефти» придумали некое обоснование. Оказывается, премия по опциону, которую «Транснефть» при благоприятных обстоятельствах засчитала бы себе в доход, нужна была для того, чтобы снизить процентные расходы по облигационному займу на 65 млрд. рублей, выпущенному компанией еще в 2009 году до 2019 года.

По этому займу «Транснефть» действительно платила купон в размере 12,05% годовых. Кстати, это довольно высокая ставка — в настоящее время стоимость денег снизилась, и по теоретическому новому выпуску облигаций компании купон составил бы около 8,2%.

Сумма опциона и сумма долга по облигационному займу была одна и та же – 65 млрд. рублей. Премия, которую «Траснефть» получала от «Сбербанка», была равна примерно 1.7% от суммы долга по облигациям. Таким образом, за те без малого два года, пока бы действовал опцион, компания сэкономила бы около 1% годовых на стоимости обслуживания этого долга.

Но в этом есть некоторое лукавство. Этот опцион можно было привязать к облигационному долгу с таким же успехом, как и вообще к любой другой операции «Транснефти», хоть к закупке хозяйственным управлением туалетной бумаги.

На самом же деле опцион представлял из себя отдельный высокорисковый спекулятивный инструмент. С долгами по облигациям его связывала просто декларируемая мотивация его создания — он не представлял из себя инструмент хеджирования, даже сроки действия опциона не совпадали со сроками погашения облигаций. Этот опцион повышал, а не снижал риски «компании».

Даже в годовом отчете за 2013 год, когда вся еще было хорошо, аудиторы из KPMG учли этот опцион не по правилам учета хеджинговых финансовых инструментов, а по правилам учета спекулятивных инвестиций. В комментариях они прямым текстом написали

In December 2013 for trading purposes the Group had simultaneously purchased barrier put options with a delayed condition and sold barrier call options with a delayed condition for the total amount of USD 1,999 with the exercise date in September 2015.

Перевод: «В декабре 2013 года в целях трейдинга Группа одновременно купила барьерные пут-опционы с отложенным условием и продала барьерные колл-опционы с отложенным условием на общую сумму 1,999 млн долларов с исполнением в сентябре 2015 года» (см. отчет, стр. 32).

Поразительно, но в русском переводе этого же отчета эта фраза звучит по-другому:

В декабре 2013 года в целях снижения стоимости обслуживания корпоративных облигаций Группа одновременно приобрела барьерный опцион-пут с отлагательным условием и продала барьерный опцион-колл с отлагательным условием на сумму 1 999 млн. долларов США с датой исполнения в сентябре 2015 года (см. отчет, стр. 37).

Кто-то в «Транснефти», похоже, ввел в заблуждение начальство и акционеров. Есть пара вопросов и к KPMG по поводу аудиторской этики. Почему так сильно отличаются английский и русский текст, хотя и там и там стоит подпись директора KPMG и печать аудитора?

Положение, в которое себя ввела «Транснефть» в связи с эти опционом, можно сравнить с игроком в рулетку, который приходит в казино и ставит фишки одновременно на все цифры, кроме одной-двух. Небольшой выигрыш практически гарантирован. Может, конечно, выпасть и несчастливая цифра, и «зеро», но это маловероятно.

А вот для «Транснефти» «зеро» выпало. В 2014 году курс рубля начал падать, в том числе в связи с известными событиями в Крыму и на Украине. Обеспокоенные представители «Транснефти» встретились со «Сбербанком», и в сентябре 2014 года, когда курс рубля достигал уже 38 рублей, банк согласился повысить планку «барьера» по опционам с 45 до 50,35. Банк это сделал совершенно бесплатно — поразительное великодушие.

Эти меры не помогли. Согласно материалам судебного дела, через год, 18 сентября 2017 года Сбербанк направил своим партнерам официальное уведомление, которым уведомило ПАО «Транснефть» о курсе 66,0075000 руб. за 1 доллар США и об обязанности ПАО «Транснефть» выплатить в пользу ПАО Сбербанк 66 954 098 108 руб. 37 коп.

«Транснефть» беспрекословно выплатила «Сбербанку» эту сумму — больше миллиарда долларов — на следующий рабочий день. Мы не знаем, какие сцены происходили в офисе трубопроводной компании на Полянке, кого вызывали на ковер и кого увольняли. Факт остается фактом — «Транснефть» понесла значительные убытки, которые, кстати, в основном были отражены в отчетности компании еще за предыдущий 2014 год, когда им пришлось переоценивать свои финансовые инструменты.

Почему было принято решение заключить эти экзотические сделки? Вряд ли речь идет о подкупе или другой коррупции, скорее о жадности и некомпетентности. Скорее всего, руководству управления корпоративных финансов «Транснефти» наскучило просто размещать депозиты, и они решили разнообразить свою работу и заодно добиться уважения от начальства. Возможно, они еще и получили бонус за дополнительные «доходы», заработанные для компании.

В «Транснефти», скорее всего, не было функции независимого риск-менеджмента, или он был слишком слаб для того, чтобы остановить эту сделку. Высший менеджмент компании вряд ли смог разобраться в хитросплетениях этих опционов, а просто на слово поверил своим финансистам, что с помощью каких-то финансовых махинаций можно получать деньги из воздуха.

Производные финансовые инструменты — это очень опасная вещь, заниматься ими должен только тот, кто четко и в полной мере понимает, что делает, и каковы будут последствия его действий при разных сценариях развития событий.

Даже крупные международные банки не застрахованы от значительных убытков. Несколько лет назад американский банк JP Morgan потерял несколько миллиардов долларов на кредитных деривативах, а за несколько лет до этого французский Societe Generale понес рекордные убытки в результате некомпетентных действий своего трейдера.

Это не значит, что нефтяные компании вообще не должны заключать деривативные сделки. Деривативы — это мощный и действенный инструмент для управления риском, с ними можно эффективно снижать процентные, валютные и рыночные риски, с большой степенью точности модифицировать финансовые позиции компании. Но обращаться с этими инструментами нужно с умом.

В настоящей истории вызывает неприязнь позиция «Сбербанка», который наотрез отказывается признавать любую ответственность за навязывание своему клиенту опасного финансового инструмента.

Конечно, «Транснефть» — крупная опытная компания с многочисленным финансовым персоналом, и она должна была сама следить за своими рисками. Но это напоминает позицию вора, который обвиняет свою жертву в том, что она не закрывает двери в доме.

Из всей структуры сделки было понятно, что она в высшей степени спекулятивна, рискованна и попросту не нужна компании. Может быть, суд был прав в том, что банк не должен возвращать потерянные «Транснефтью» деньги, но с точки зрения обычаев делового оборота такое поведение в высшей степени неэтично.

Руслан Халиуллин