«Мировой нефтяной ценник, который в результате сланцевой революции оказался в руках США, с приходом Трампа может остаться там надолго», — отмечают эксперты Российской академии народного хозяйства и государственной службы, опубликовавшие очередной мониторинг экономической ситуации в России. Некоторые предвыборные обещания нового американского президента выглядят правдоподобными и потенциально реализуемыми.

Одно из них — стимулирование добывающей промышленности в Соединенных Штатах. Напомним, что пик добычи в США — 9,6 млн баррелей в сутки — был достигнут в апреле 2015 г., после чего началось ее снижение — до 9,2 млн баррелей в декабре 2015 г. и 8,5 млн баррелей в сентябре 2016 г., или на 11,5% по сравнению с апрелем прошлого года. Примечательны в свете развития технологий сланцевых разработок цифры задействованных в США буровых установок. Их число в октябре 2014 г. достигло максимума — 1596 БУ, после чего началось снижение: в декабре 2015 г. их количество составило 537 единиц, а в сентябре 2016 г. – 416; сократилось за два года на 74%. Снятие запретов и налоговое стимулирование могут повысить активность игроков — причем не только на сланцевых месторождениях. Сейчас вопрос заключается в том, пойдет ли новая администрация США на предоставление налоговых льгот нефтедобывающим компаниям и выделение новых лицензионных участков. Эти меры способны намного увеличить оценку ресурсов, пригодных к разработке.

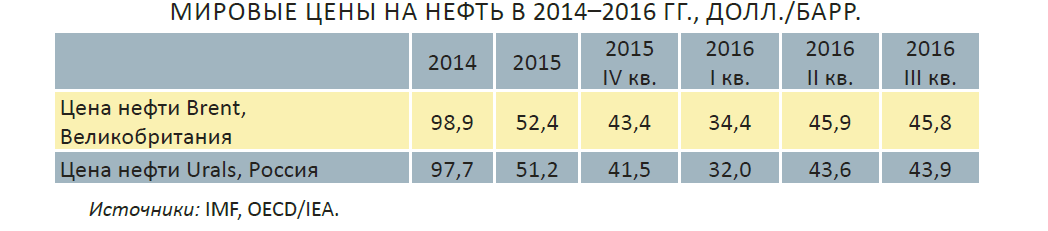

Низкие цены на мировом рынке, ставшие результатом избытка предложения, не выросли даже на фоне сокращения добычи на высокозатратных месторождениях Канады, США и в ряде других регионов. Это снижение было в полной мере компенсировано ростом добычи в ряде стран ОПЕК. В частности, существенно увеличила добычу нефти Саудовская Аравия, крупнейший производитель ОПЕК: на 0,96 млн баррелей в сутки за последние два года (на 0,37 млн баррелей в сутки в 2015 г. и 0,59 млн баррелей в сутки в 2016 г.). Ирак — вторая по объемам добычи страна ОПЕК — внес основной вклад в увеличение предложения нефти в 2015 г., нарастив добычу на 0,82 млн баррелей в сутки. В 2016 г. основным «дестабилизатором» рынка нефти стал Иран, третья по объемам добычи страна ОПЕК. Благодаря снятию действовавших против него санкций Иран увеличил производство нефти с 2,80 млн баррелей в сутки в IV квартале 2015 г. до 3,65 млн баррелей в сутки в III квартале 2016 г. Реальностью стало систематическое превышение установленной ранее суммарной квоты добычи нефти странами ОПЕК (30 млн баррелей в сутки).

Высокая динамика добычи сохраняется и в России, которая по итогам 2016 г. выйдет на рекордный за весь постсоветский период уровень производства нефти. Согласно предварительным оценкам, по итогам текущего года объем нефтедобычи в нашей стране достигнет 544 млн т, что является наивысшим уровнем за период с 1990 г.

Несмотря на кризисные явления в экономике, нефтедобыча в РФ росла все последние годы, в то время как объем переработки снижался в связи с изменением внутреннего спроса на нефтепродукты. Анализируя так называемый налоговый маневр в нефтедобыче и переработке, эксперты РАНХиГС констатируют, что даже его «неполная версия» стала менять структуру производства нефтепродуктов. Вырос выпуск автомобильных бензинов, зато темных нефтепродуктов — упал. Экспорт нефтепродуктов (особенно мазута и дизтоплива) стал сокращаться, зато физический объем экспорта сырой нефти растет. Увеличение этих поставок является попыткой компенсации падения стоимостных объемов нефтяного экспорта.

В 2016 г. произошло отклонение от первоначальных параметров налогового маневра, принятых в 2014 г.: снижение экспортной пошлины на нефть было заморожено на год, в то время как ставка НДПИ повышена. Такие изменения связаны с необходимостью увеличения объема бюджетных поступлений после кризисного 2015 г. Несмотря на негативные явления в российской экономике, объем добычи нефти увеличивался каждый год (в том числе и в 2016 г. по результатам трех кварталов), в то время как доля перерабатываемой нефти последовательно снижалась с 57,7% в 2014 г. до 53,9% январь-сентябрь 2016 г. Отношение объема произведенного автомобильного бензина к первичной переработки нефти на НПЗ увеличилось с 14,1% в 2014 г. до 14,4% в 2015 г. и 14,5% в первые три квартала 2016 г. При этом аналогичный показатель для мазута изменился более существенно: с 28,7% в 2014 г. до 26,2% в 2015 г. и 20,1% в первые три квартала 2016 г. Доля произведенного дизельного топлива снизилась с 28,2 до 27,9 и 27,3%, соответственно.

Внешнеэкономический фон в РФ в последний год был относительно стабильным: российская экономика продолжила адаптацию к новым уровням цен на нефть и обменного курса. По мнению экспертов, тенденция к снижению реального объема бюджетных расходов и доходов в РФ (как на федеральном, так и на региональном уровнях), сложившаяся после 2009 г., продолжится и в 2017-2019 гг. Сейчас возможности государства сильно ограничены из-за значительного падения нефтегазовых доходов. Динамичное экономическое развитие России невозможно без смены модели роста с сырьевой на «инвестиционно-ориентированную».

Экономический рост в России в 2000-х годах был обусловлен высокими ценами на углеводороды, являлся по своей природе экстенсивным и не сопровождался диверсификацией экономики. Сейчас потенциал этой модели исчерпан, поэтому устойчивый рост возможен только при условии проведения структурных реформ, которые должны быть ориентированы на повышение производительности труда и эффективности управления, обновление основных фондов, развитие инфраструктуры и формирование качественных институтов.

ЦБ РФ видит свою роль в этом процессе в том, чтобы создавать условия для экономического роста, что предполагает обеспечение нормального денежного обращения с предсказуемым ростом цен, поддержание значительного запаса прочности финансовой системы, позволяющего исключить возможность масштабного финансового кризиса, а также управление процентными ставками с целью стимулировать достаточный уровень сбережений. Фундаментальной причиной колебаний обменного курса является низкая диверсификация российской экономики и доминирование сырья в структуре экспорта, меры денежной политики сами по себе не способны решить проблему его волатильности.

Банк России определяет внутренние и внешние факторы, которые будут играть определяющую роль в среднесрочной макроэкономической динамике. Среди них выделяются конъюнктура рынка углеводородов, темпы экономического роста в странах—партнерах России, денежная политика в крупнейших экономиках и прежде всего в США, а также бюджетная политика российского правительства.

В подготовке мониторинга экономической ситуации в РФ принимают участие эксперты Института экономической политики имени Е.Т. Гайдара, Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Всероссийской академии внешней торговли Минэкономразвития России (ВАВТ) при партнерстве с Ассоциацией инновационных регионов России (АИРР).

Мария Кутузова