Оксфордский институт энергетических исследований в докладе «Нефтяные рынки в 2023 году. Год подземных толчков» прогнозирует усиление государственного вмешательства на энергетических рынках, включая рынки нефти, поскольку энергетическая безопасность, наряду с сокращением выбросов, становится ключевым фактором энергетической политики. Показательно, что в оксфордском докладе и аналогичном докладе МЭА о рынке нефти почти нет слов о влиянии на рынок борьбы за сокращение выбросов парниковых газов, только дипломатические упоминания, что такая борьба де существует.

Материал подготовлен Институтом развития технологий ТЭК.

«Самое главное, что нынешний кризис вызывает усиление государственного вмешательства на энергетических рынках, включая рынки нефти, поскольку энергетическая безопасность, наряду с сокращением выбросов, становится ключевым фактором энергетической политики. Эти правительственные вмешательства еще не достигли своего пика и вряд ли будут обращены вспять в ближайшее время, а их полное воздействие станет более заметным в 2023 году и в последующий период», — такое заключение сделали авторы Оксфордского института энергетических исследований (OIES) в докладе «Нефтяные рынки в 2023 году. Год подземных толчков».

Нефть — это глобальный и зрелый рынок, который в прошлом сталкивался со многими потрясениями, тем не менее, 2022 год породил новые типы потрясений, и рынок нефти не был застрахован от правительственных интервенций, которые добавили новые уровни неопределенности, пишут оксфордцы. Однако рынок нефти продемонстрировал высокую устойчивость и продолжает выполнять свои ключевые функции ценообразования и балансирования потоков сырье. В 2023 году сдвиги в торговых потоках ускорятся и консолидируются, что будет иметь обширные последствия для структуры рынка, определения цен, геополитических отношений и доминирования доллара в торговле нефтью.

Торговые пути стали длиннее, а затраты на повторную оптимизацию торговых потоков возросли, корректировка разницы в ценах стала более острой, рынки стали более сегментированными и появился новый менее прозрачный сегмент торговых организаций. Кроме того, нефтеперерабатывающие заводы вынуждены менять свои источники сырья, что иногда приводит к неоптимальному использованию сырья и поставкам продуктов.

Усиление государственного вмешательства и повышенная неопределенность привели к снижению ликвидности и определенности в марже рынка. Обеспечение, требуемое крупными биржами, увеличилось, что повысило затраты на использование финансовых рынков для управления рисками и хеджирования и снизило ставки участия.

(А – цена Brent, В – ценовые дифференциалы, С – спред Brent/WTI, D – маржа производства дизеля)

Шестикратный (!) скачок в марже производства дизеля указывает на чрезвычайную волатильность рынка.

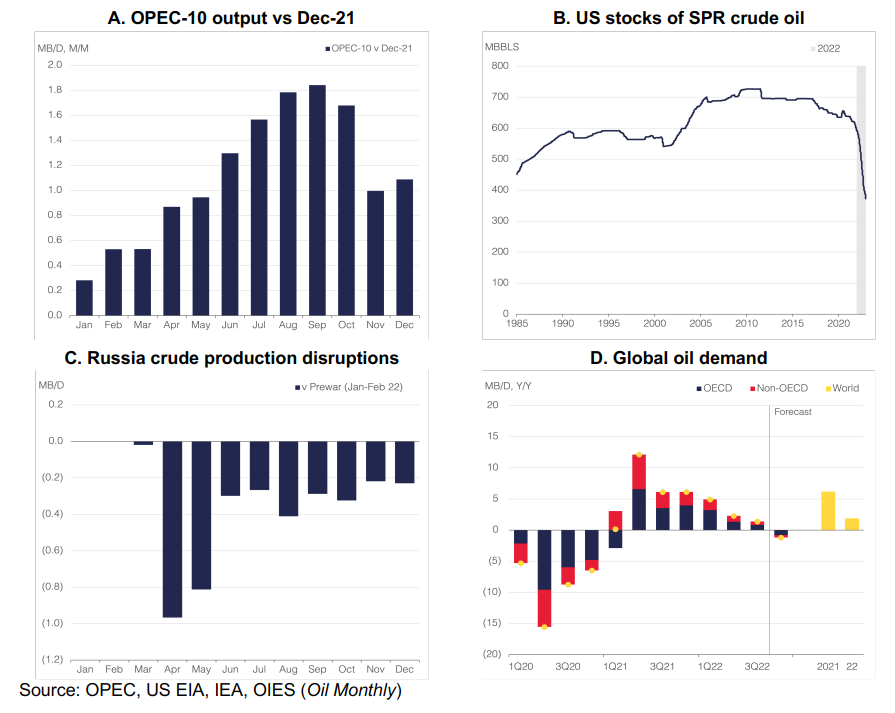

Тем не менее, мировой рынок нефти относительно быстро адаптировался к серии потрясений, и физические поставки практически не пострадали, говорится в докладе. Сворачивание сокращений ОПЕК+, высвобождение нефти из стратегического резерва США (SPR), способность России перенаправить свой экспорт из Европы в другие части мира и слабый рост спроса в годовом исчислении, особенно в 3 и 4 кварталах, способствовали достаточно сбалансированному рынку в 2022 году. Сокращение SPR выглядит наиболее сильным изменением на глобальном рынке нефти.

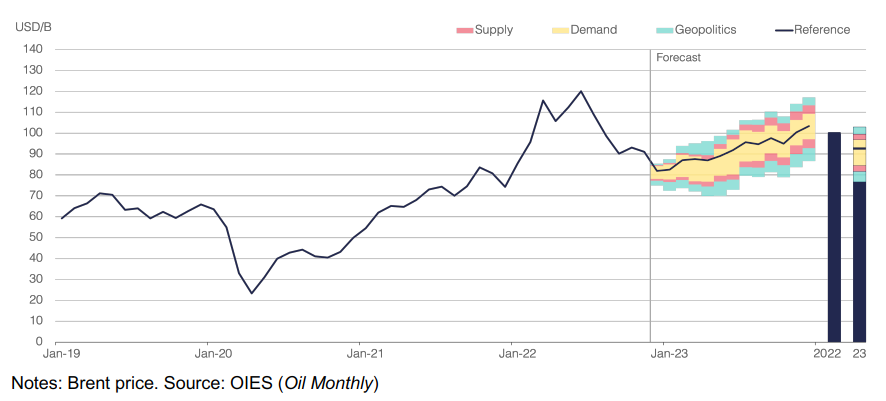

В качестве базовой цены Brent в 2023 году в докладе OIES называется цифра 92,7 доллара за баррель. Даже в медвежьих сценариях (например, более глубокая и продолжительная рецессия, снижение вероятности перебоев с поставками из России, более сильный рост добычи в США) цена на нефть остается поддерживаемой на уровне около 70 долларов за баррель из-за низких резервных мощностей и низкой коммерческой активности. Бычьи сценарии, при которых цены поднимаются выше 100 долларов за баррель, отражают идеальный шторм, когда крупные перебои с поставками из России на фоне повышенных геополитических рисков в других странах сталкиваются с очень умеренной экономической рецессией и сильным восстановлением спроса Китая во второй половине 2023 года.

Оценка оксфордцев близка к консенсус-прогнозу Рейтер и JP Morgan – 90 долларов за баррель (на 2024 год JP Morgan предлагает 98 долларов).

Полное влияние эмбарго ЕС и предельных цен на российское производство и экспорт не будет полностью понято, по крайней мере, до конца 1 квартала 2023 года, считают в Оксфорде. В целом, на 2023 год британские сценарии предполагают, что потери поставок из России составят от 700 000 до 1,5 млн баррелей в сутки при базовом сценарии 1,2. Но как в 2022 году, перебои с поставками из России могут оказаться меньше, поскольку экспорт российской нефти продолжает поступать в Азию.

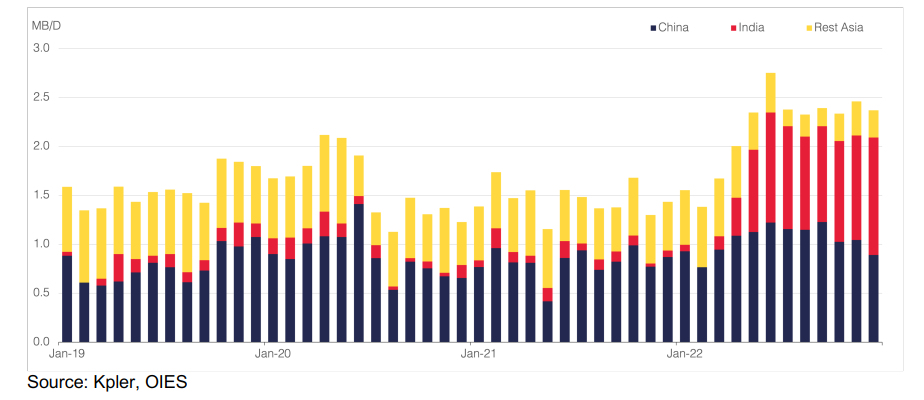

Морской импорт российской нефти странами ЕС-27 сократился с 1,8 млн баррелей в сутки в январе-феврале 2022 года до 180 000 баррелей в сутки в декабре. Сокращение импорта российских нефтепродуктов странами ЕС-27 было менее значительным – с 1,6 млн баррелей в сутки в январе/феврале до чуть менее 1 млн баррелей в сутки в сентябре/октябре, прежде чем восстановиться до 1,15 млн баррелей в сутки к концу года в преддверии предстоящего запрета ЕС в феврале. Напротив, импорт российской нефти Индией, Китаем и Турцией (3 крупнейших покупателя России) увеличился с 1,1 млн барр./с в январе-феврале 2022 года до 2,4 млн барр./с в декабре, увеличившись почти на 1,3 млн барр./с. Чтобы восполнить потерю российских поставок, импорт сырой нефти 27 странами ЕС из США, Ближнего Востока и Западной Африки в декабре вырос на 830 000 баррелей в сутки по сравнению с январем/февралем, еще 340 000 барр./с были получены с месторождений Северного моря.

В Азии почти 90% российского экспорта сырой нефти в настоящее время приходится на Индию и Китай, что дает нефтеперерабатывающим заводам в Индии и Китае огромную рыночную власть над российскими поставками и приносит колоссальную прибыль за счет экспорта нефтепродуктов в Европу.

Об изменении потоков российских нефтепродуктов можно судить по регистрируемому росту поставок в Фуджейру, особенно в середине прошлого года.

В 2023 году в центре внимания окажутся дебаты об эффективности ограничения цен на российскую нефть и нефтепродукты и его влиянии на нефтяные рынки, говорится в докладе. Но даже без установленного ценового ограничения потеря европейского рынка вынудила Россию предлагать свой ключевой сорт Urals с большой скидкой, чтобы привлечь новых покупателей в Азии.

Принципиальное влияние на рынок оказывает политика группы ОПЕК+. Сейчас большинство производителей ОПЕК+ за пределами Ближнего Востока, включая Россию, добывают сырье на максимальной мощности и ниже своих квот. Последние доступные данные за декабрь 2022 года указывают на то, что добыча ОПЕК+ (даже без учета Россия) примерно на 1,1 млн барр./с ниже целевого показателя.

2023 год также поставит в центр внимания баланс между спросом Китая на нефть и его экспортом нефтепродуктов. В первой половине 2022 года экспорт китайской продукции сократился одновременно с сокращением импорта до очень низкого уровня несмотря на высокую маржу продукции в Европе и Азии. Однако к концу года экспорт резко вырос и в декабре достиг 32-месячного максимума, увеличившись в годовом исчислении на 138%. Министерство торговли выпустило первую партию экспортных квот на 2023 год на 46% больше, чем первая партия 2022 года.

Даже с учетом замедления экономики ЕС, которое, как ожидается, окажет сильное давление на спрос на дизельное топливо и газойль, эмбарго на импорт российской продукции, вступающего в силу в феврале 2023 года, и относительно низкий уровень запасов средних дистиллятов может привести к дефициту дизельного топлива в Европе.

По мнению МЭА, снятие ограничений из-за COVID-19 в Китае должно повысить мировой спрос на нефть в этом году до нового рекордного уровня 101,7 млн барр./с, при этом почти половина прироста приходится на Китай. Реактивное топливо остается крупнейшим источником роста – до 840 тыс. барр./с. Две «дикие карты» – конечный спрос Китая и российский экспорт – составят основную неопределенность на рынке в текущем году, пишет МЭА.

МЭА не прогнозирует большого различия в балансе спроса/предложения. Оценочные расхождения могут быть легко покрыты ростом/снижением добычи и пополнением резерва стран ОЭСР.

К концу ноября наблюдаемые запасы в странах, не входящих в ОЭСР, выросли на 75 млн барр. в годовом исчислении по сравнению со снижением на 233 млн барр. в ОЭСР, где были высвобождены 270 млн барр. государственных резервов. Нефть на воде увеличилась на огромные 181 млн барр., потому что танкерам теперь приходится плавать на значительно большие расстояния из-за перераспределения российских потоков.

По мнению ИРТТЭК, к неопределенностям, на которые указали OIES и МЭА, следует добавить еще несколько пунктов. Среди них – возможное падение добычи в РФ при приближении цены продажи нефти к уровню рентабельности. Минфин объявил среднюю декабрьская цена нефти Urals в $50,5 за баррель при средней цене Urals в 2021 году $69 долл. за баррель. А в период с 15 декабря по 14 января средняя цена на Urals составила уже $46,84 за баррель. В конце декабря в интервью РИА Новости заместитель главного директора по энергонаправлению Института энергетики и финансов (ИЭФ) Алексей Белогорьев заявил, что средняя оценка себестоимости российской нефти в порту отгрузки где-то около 40 долларов. Компании могут выдержать оставшуюся небольшую маржу довольно долгое время, если у них есть уверенность, что потом цена поднимется. Но такой гарантии сейчас никто не даст. Хотя по консенсус-прогнозам на момент написания данного текста СВО завершится не позже осени текущего года, ценовые ограничения на российскую нефть, скорее всего, останутся. То есть у нефтяников будет мало энтузиазма вкладываться в разведку и бурение.

Также велика неопределенность во влиянии на добычу ограничений на поставки зарубежного оборудования и сервисных технологий.

Не исключена вероятность мирового экономического кризиса в текущем году, ведущего к снижению производства и потребления, посчитали две трети участников ВЭФ в Давосе. В Европе потребление газа сократилось в прошлом году на 13%. О сокращении потребления нефти и нефтепродуктов пока не объявлено, но если останавливаются производственные и коммерческие предприятия, уровень потребления топлива и потребительских товаров (нефтехимия) должны упасть.

Печально выглядят оценки ситуации для США и Японии.

Для снижения цены нефти США разрешили Шеврон начать поставку нефти в США и, похоже, закрывают глаза на рост добычи нефти в Иране. В 2000 году годовая добыча сырой нефти в Иране упала ниже 2,0 млн барр./с, а в первой половине 2022 года она уже превысила 2,5 млн барр./с. По оценкам МЭА, добыча сырой нефти в Иране может увеличиться до 3,7 млн барр./с в течение шести лет после снятия санкций. Но рост может быть более быстрым. Во всяком случае, в мае Иран заявил, что может удвоить экспорт нефти, если будет достаточный спрос. Экспорт нефти из Малайзии в Китай, втрое превосходящий добычу в стране, явно имеет в основе не только российские баррели. По данным Vortex импорт сырой нефти в Китай из Ирана достиг нового рекорда в последнем месяце 2022 года.

Страны Персидского залива в ноябре увеличили экспорт в Китай на 1,3 млн барр./с. Отгрузки из Ирака в декабре составили 5,06 млн тонн, а потоки из ОАЭ – 4,95 млн тонн.

Однако ускорение добычи, стимулированное высокими ценами 2022 года, может столкнуться с падением потребления 2023 года, как это случилось в 2020 году. Несколько месяцев — и рынок из дефицита перейдет в профицит с соответствующим падением цены. Наиболее пострадает при этом производитель с максимальной себестоимостью производства, скорее всего, Россия.