«Центр развития энергетики» обобщил итоги отрасли ископаемого топлива РФ в 2022 году. Основные результаты: добыча нефти выросла на 2% до 535 млн тонн, добыча газа снизилась на 12%, снижение добычи угля оценивается в 1,8% при сокращении экспорта на 13%.

Материал подготовлен Институтом развития технологий ТЭК.

Санкции и ограничения пока радикально не сказались на производственных показателях ключевых отраслей ТЭК РФ, констатируют авторы «Центра развития энергетики» в докладе «Разворот на восток», потому что российские компании смогли наладить маршруты экспорта энергоносителей в дружественные страны.

В краткосрочной перспективе наибольшая неопределённость связана с последствиями потолка цен на российские нефть и нефтепродукты, в долгосрочной — с поиском альтернативного Европе рынка для газа «Газпрома».

Экспорт нефти из России поддержали Китай и Индия

Введение первых санкций на российские банки и «самосанкций» со стороны западных покупателей российской нефти в марте заставило ряд экспертов ожидать резкого снижения добычи в РФ. Так, Международное энергетическое агентство ожидало её падения уже на 3 млн баррелей в сутки в первой половине 2022 года. На деле, однако, добыча после резкого снижения в апреле почти непрерывно росла и к декабрю вышла на досанкционные показатели. В результате общее производство нефти и конденсата в России по итогам года оказалось даже выше, чем в 2021 году, и превысило 530 млн тонн.

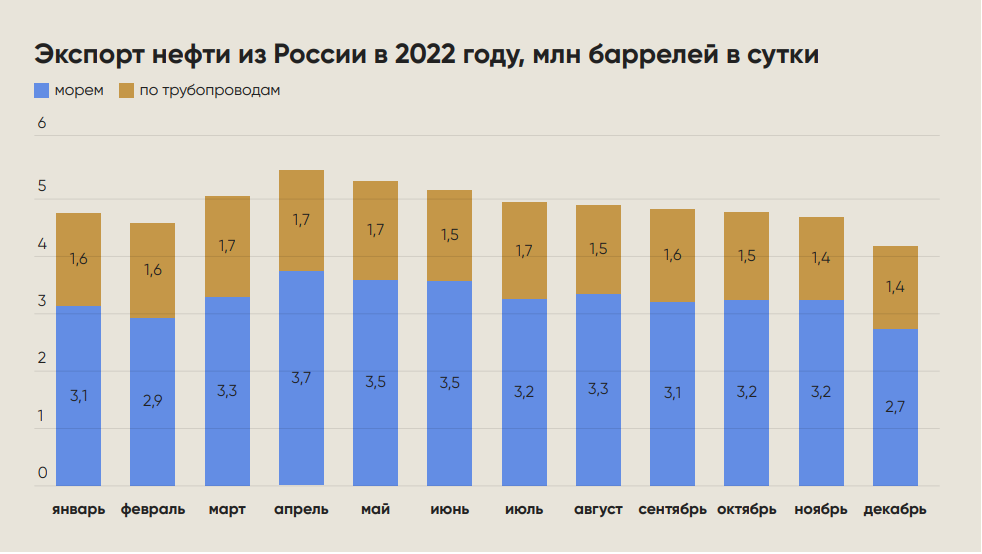

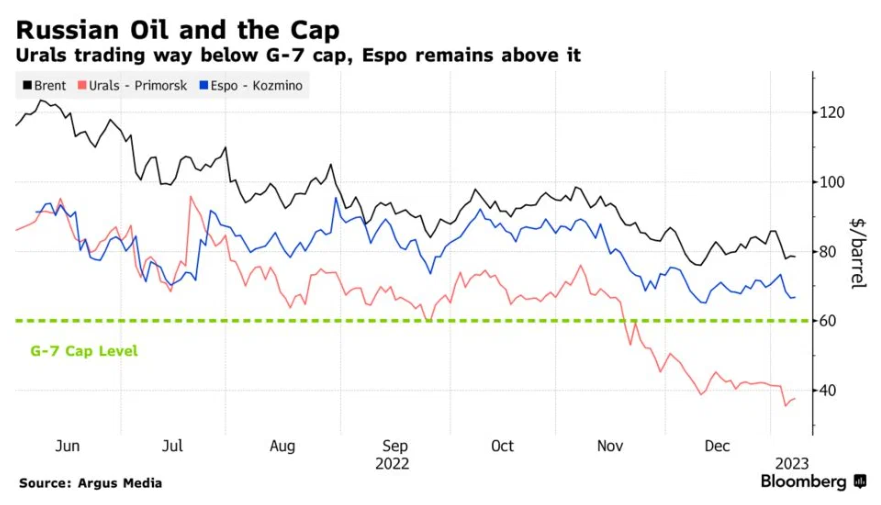

Восстановлению добычи способствовали два основных обстоятельства. Во-первых, благодаря перестройке логистики и предоставлению значительных дисконтов российским нефтекомпаниям удалось стабилизировать экспортные отгрузки, перенаправляя их в страны Азии. Тем не менее, после первоначального восстановления в апреле-мае экспорт российской нефти планомерно снижался в течение года, поскольку компании стремились сократить дисконты, а переработка обеспечивала большую маржинальность для большинства игроков. При этом морские отгрузки нефти оставались относительно стабильными почти весь год — 3,1 млн баррелей в сутки в январе против примерно 3,2 млн баррелей в сутки в ноябре. Однако в декабре после вступления в силу эмбарго ЕС морские отгрузки из портов Балтики резко упали, что, по нашим оценкам, привело к сокращению общего экспорта в последний месяц 2022 года на 11-13% по сравнению с ноябрем.

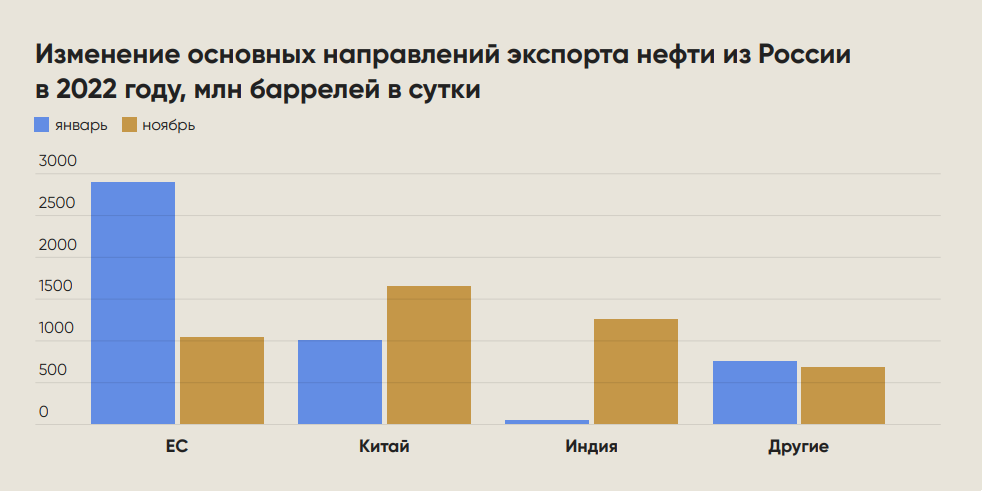

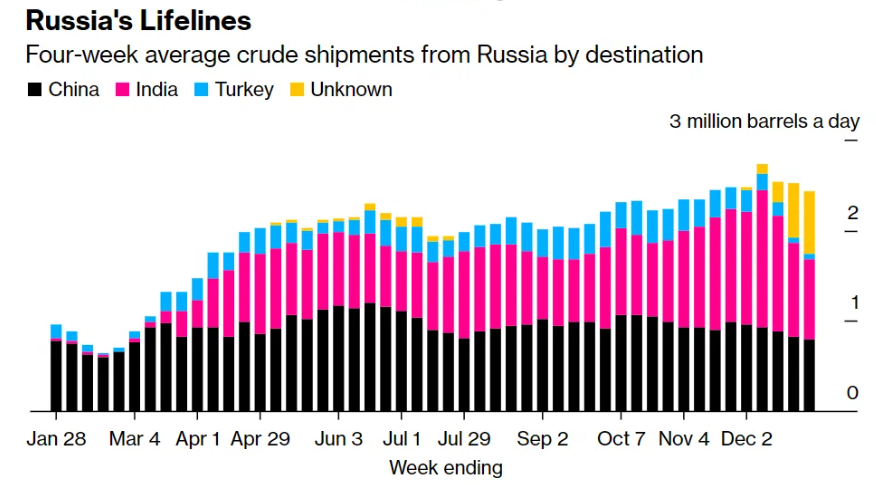

Направления экспорта изменились радикальным образом. В феврале 70% морского экспорта нефти из России приходилось на страны ЕС и Великобританию, и ещё 9% — на Японию и Южную Корею. Таким образом, совокупная доля Китая и Турции в морских поставках нефти из РФ занимала немногим более 20%, а поставок в Индию фактически не было.

В первой половине декабря Индия стала с отрывом крупнейшим рынком для морских партий российской нефти с долей как минимум в 42%. При этом пока неизвестны пункты назначения для примерно 20% объёмов, отгруженных из российских портов в первой половине декабря, и значительная доля этих поставок после перегрузки в более крупные танкеры может в конечном итоге тоже оказаться в Индии. Ещё примерно 25% морских отгрузок пришлось на Китай, по 3% — на Турцию и Южную Корею, около 5% — на другие страны. Единственной страной ЕС, которая продолжает морские закупки российской нефти, остается Болгария с долей в 2%.

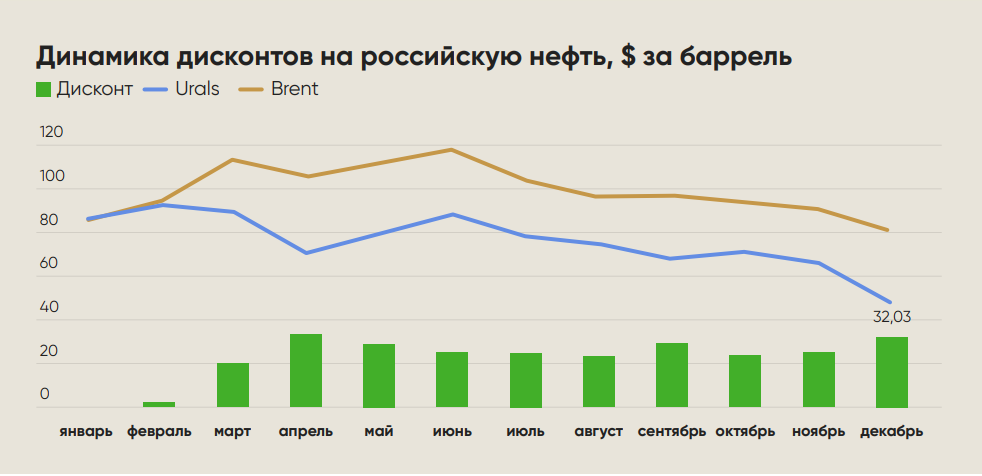

С марта дисконт российского сорта нефти Urals к бенчмарку Brent резко вырос. Это было связано как с отказом части европейских покупателей от приобретения российских грузов, так и с ростом затрат на фрахт и страховку судов для вывоза морских партий из РФ. Максимального размера (в среднем по всем направлениям экспорта) в $33,5 за баррель дисконт достигал в апреле и затем немного уменьшался. В декабре дисконт вновь резко вырос под воздействием эмбарго ЕС.

Argus предлагает такой вариант дисконта, но часть экспертов сомневается в достоверности декабрьских оценок Urals.

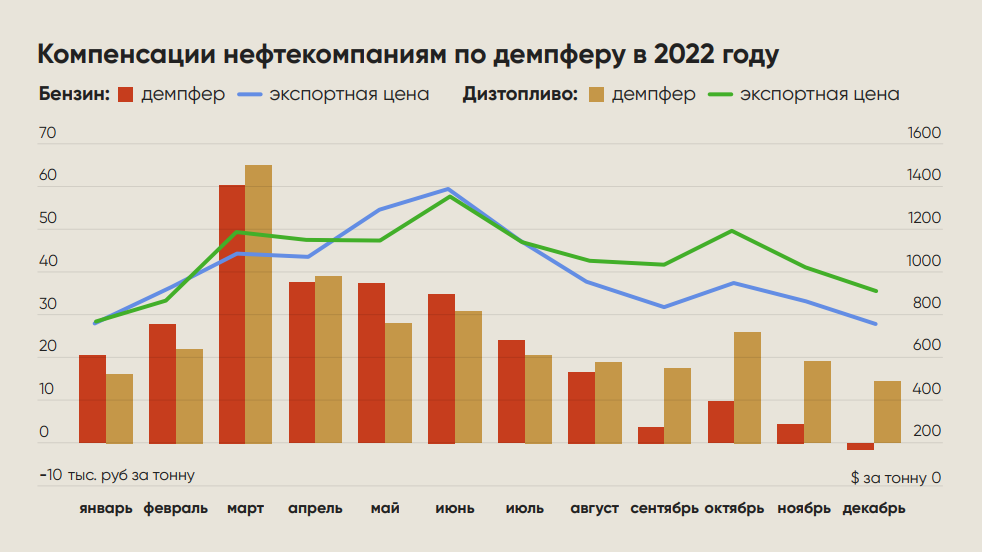

Рост переработки стал ключевым фактором, который позволил российским нефтекомпаниям сохранить объёмы добычи нефти в этом году. Главной причиной увеличения объёма переработки стали высокие цены на нефть и нефтепродукты на мировом рынке, что, в свою очередь, привело к рекордному размеру выплат по демпферу. Общий объём компенсаций по демпферу за 2022 год превысил 2,1 трлн рублей, что является абсолютным рекордом.

«Самосанкции» европейских покупателей в отношении российской нефти фактически не распространялись на российские нефтепродукты, и вплоть до настоящего момента Европа активно покупает дизтопливо из РФ в объёмах, которые порой превосходят докризисные.

5 февраля 2023 года вступает в силу эмбарго ЕС на российские нефтепродукты, потолок цен на них странам G7 ещё предстоит установить. Если эффект от эмбарго будет таким же, как в случае нефти, и приведёт к невозможности зафрахтовать достаточно танкеров для перенаправления российских нефтепродуктов на рынки Азии, то объём первичной переработки в России ожидаемо сократится. По нашей оценке, снижение в рамках первого квартала 2023 года может составить до 1 млн баррелей в сутки.

Однако нельзя исключать, что страны ЕС постараются смягчить фактическое применение своего эмбарго, поскольку на данный момент у Европы нет полноценной замены российским нефтепродуктам, потому что перерабатывающие мощности в мире ограничены.

Помимо последствий эмбарго, вторым важнейшим фактором для российской переработки будет размер компенсаций по демпферу. Эти компенсации зависят, в основном, от динамики цены на нефть и курса рубля — чем выше цена и слабее курс, тем они больше. В декабре из-за резкого проседания цены Urals демпфер по дизтопливу упал до самого низкого значения в этом году, а демпфер по бензину принял отрицательное значение (минус 2 тыс. рублей на тонну). Тем не менее, резкое ослабление рубля в декабре, вероятно, приведёт к тому, что в январе значения демпфера вновь станут положительными.

Газовый рынок: расставание с Европой

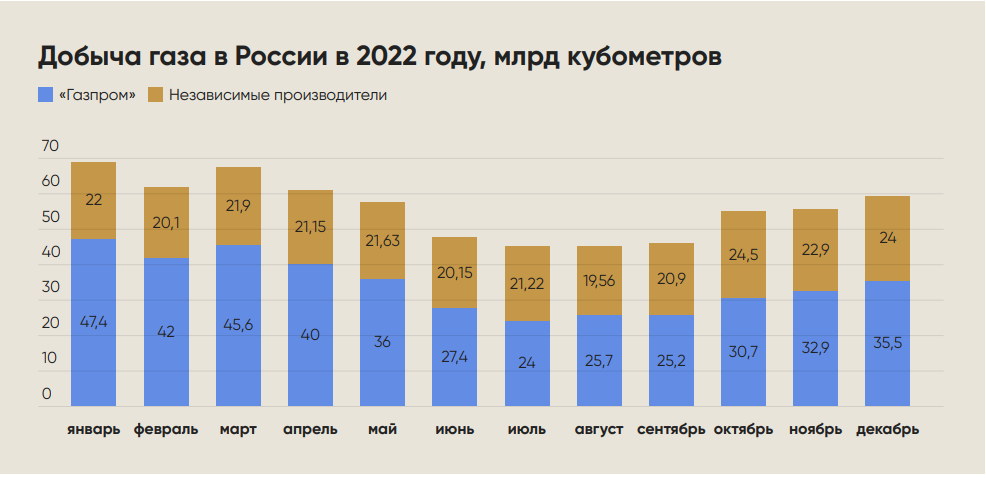

Российский газовый сектор в 2022 году сильнее остальных отраслей ТЭК пострадал от геополитической ситуации, если говорить о производственных показателях. Добыча газа в стране, по оценке ЦРЭ, упадёт по итогам года до 672 млрд кубометров, или на 11,8%, по сравнению с рекордным результатом 2021 года (762,3 млрд кубометров). В целом, это не критичный показатель для отрасли — он лишь на 1,5% ниже среднего уровня добычи газа в России за последние 10 лет.

Всё это падение добычи в размере 90 млрд кубометров пришлось исключительно на «Газпром», а внутри «Газпрома» — практически целиком связано со снижением экспорта в Европу. Независимые производители, наоборот, в 2022 году совокупно увеличили добычу на 5,3% до 260 млрд кубометров, что в основном объясняется ростом добычи у «Роснефти» в рамках «Роспана» и запуском её Харампурского проекта в четвёртом квартале. По итогам года добыча «Роснефти» может вырасти на 7% до 69,1 млрд кубометров. «Новатэк», по оценкам ЦРЭ, покажет рост добычи в пределах 4% до 83,2 млрд кубометров. «Газпром» же в 2022 году добудет около 412 млрд кубометров (падение на 20% к 2021 году), что является самым низким результатом в истории компании. В то же время этот уровень не так уж сильно отличается от прошлого минимума 2015 года (418 млрд кубометров).

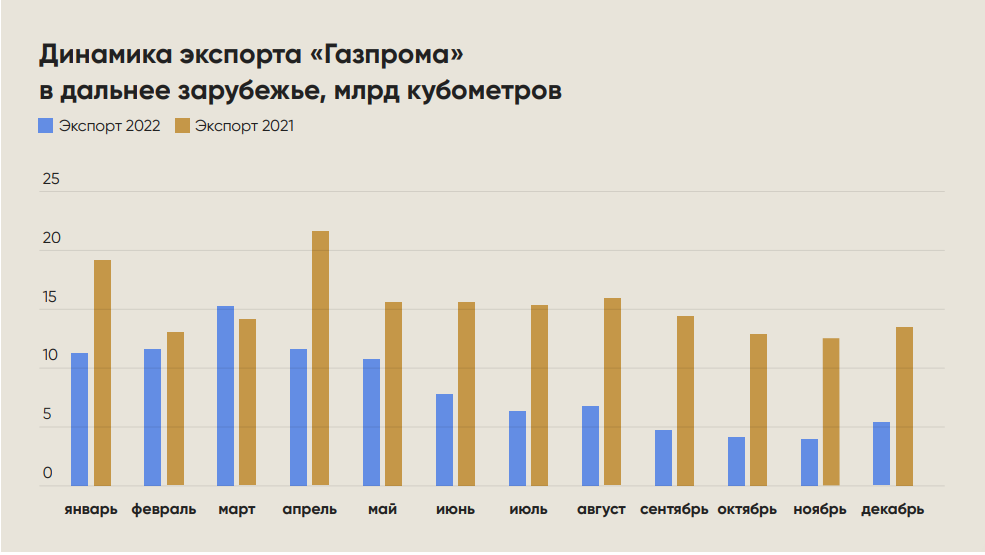

Поставки «Газпрома» в дальнее зарубежье по итогам года рухнули на 45,6% до 100,6 млрд кубометров — это также самый низкий результат в истории компании. Основное снижение пришлось на поставки в ЕС, которые упали почти в 2,5 раза и, по оценке ЦРЭ, по итогам года составили около 61 млрд кубометров против 145 млрд кубометров в 2021 году. В суточном выражении поставки к концу 2022 года снизились в четыре раза по сравнению с уровнем декабря 2021 года.

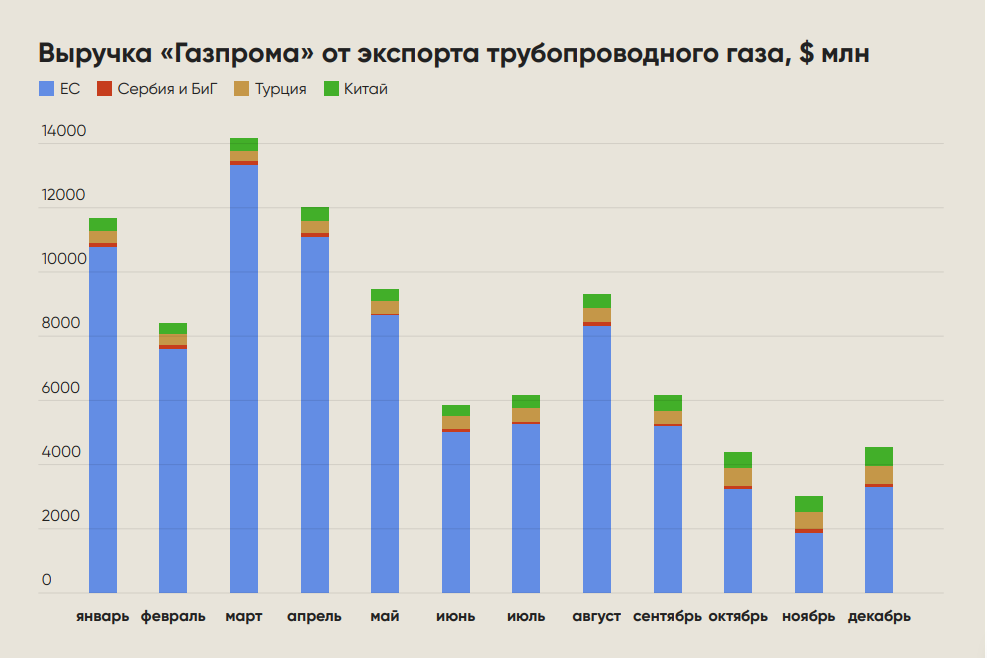

С другой стороны, поступления «Газпрома» от экспорта газа из-за резкого роста цен существенно возросли. По оценке ЦРЭ, по итогам года выручка компании от поставок газа в дальнее зарубежье может составить около $95 млрд против $55 млрд в 2021 году. Хотя в течение года вслед за снижением объёмов поставок выручка существенно сократилась, даже в четвертом квартале ежемесячные поступления от экспорта в среднем составляли около $4 млрд.

С сентября поставки в Китай и Турцию с точки зрения объёмов стали превышать совокупные поставки в ЕС. Но вклад европейского экспорта в выручку «Газпрома» остался превалирующим и составлял в четвертом квартале 50-70% в зависимости от динамики цен на газ в Европе.

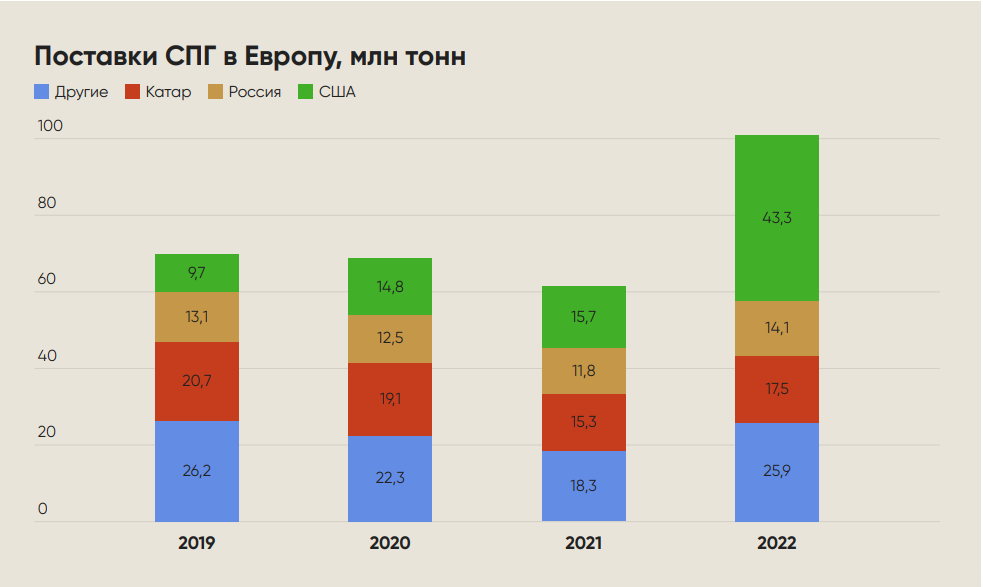

Сокращение поставок российского газа погрузило Европу в энергетический кризис, вызвав рост цен не только на газ, но и на электроэнергию. Следствием стал рост импорта СПГ примерно на 40% по сравнению с 2021 годом — до 101 млн тонн. Дополнительные поставки СПГ (в том числе российского) смогли компенсировать примерно 60% потерянных объёмов трубопроводного газа из России.

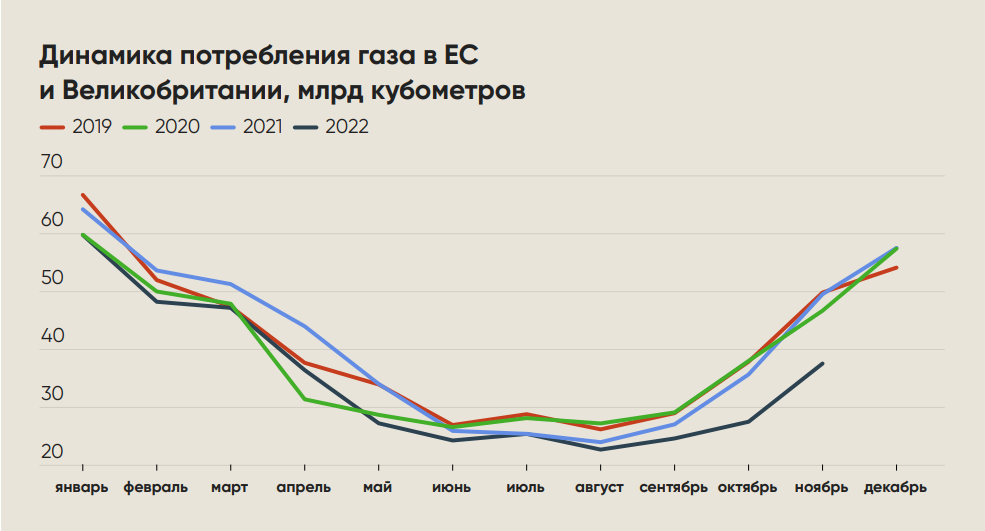

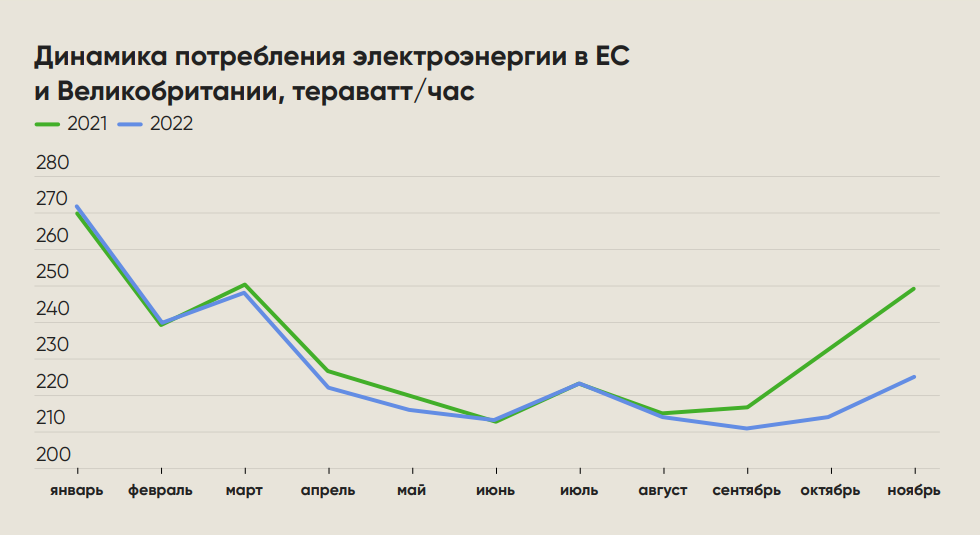

Однако даже более серьёзное значение для сведения газового баланса имело сокращение потребления газа в ЕС. Последнее в 2022 году, по предварительным данным, упало на 13% до 359 млрд кубометров. В результате европейские потребители компенсировали потерю примерно 84 млрд кубометров поставок «Газпрома» по сравнению с 2021 годом и смогли дополнительно закачать в хранилища 20 млрд кубометров газа по сравнению с началом отопительного сезона 2021/2022 годов.

Однако за это пришлось заплатить высокую цену европейской промышленности и населению, поскольку такое существенное сокращение потребления стало возможным только благодаря крайне высоким ценам. При этом объём сокращения крайне неравномерно распределён среди стран ЕС и в основном связан со степенью их зависимости от российского газа. Так, в Испании потребление газа по итогам года может упасть в пределах 1%, тогда как в Нидерландах — на 22%, в Германии — на 15%.

По оценкам ЦРЭ, если в декабре-марте все основные поставщики газа в Европу, включая Россию, продолжат поставки на уровне ноября 2022 года, то ЕС потребуется сократить потребление на 5% по сравнению с аналогичным периодом 2021/2022 годов (до 1,625 млрд кубометров в сутки), чтобы завершить отопительный период с запасами в хранилищах в 45 млрд кубометров. Этих запасов будет достаточно для того, чтобы к 1 ноября 2023 года снова наполнить хранилища до уровня в 90%.

Уголь направился в Азию, но по низкой цене

По оценке ЦРЭ на основе предварительных данных об отгрузках угля по сети РЖД, добыча в 2022 году могла составить около 430 млн тонн, что на 1,8% меньше, чем в 2021 году. В течение года объёмы добычи поддерживал спрос на внутреннем рынке, поскольку из-за дисконта при экспорте и крепкого рубля в течение лета, когда электростанции закупают топливо на отопительный сезон, цены на энергетический уголь внутри страны были относительно низкими.

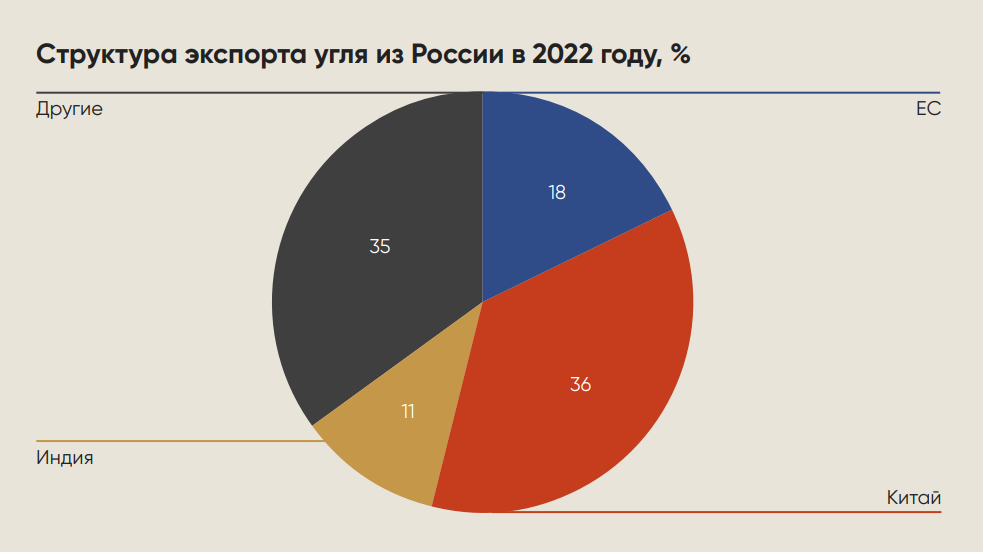

На основе данных железнодорожных отгрузок угля в направлении морских портов и погранпереходов с Китаем, экспорт угля из России в 2022 году сократился на 13% – до 194 млн тонн. Основное снижение пришлось на февраль, что было связано с традиционными сложностями отгрузок из России зимой (смерзание угля, пробки в портах), и на сентябрь, когда вступило в силу эмбарго ЕС.

Российские компании достаточно быстро адаптировались к эмбарго, в первую очередь, потому, что в данном случае, в отличие от нефти и нефтепродуктов, ЕС не запрещает своим компаниям обслуживать морские перевозки российского угля в третьи страны. Это позволило угольщикам перенаправить поставки в Турцию и Индию, которая в ноябре-декабре стала вторым по величине импортёром российского угля после Китая.

Крупнейшим покупателем российского угля в 2022 году стал Китай, который нарастил импорт на 31% до 69,5 млн тонн. Покупки могли быть больше, если бы не коронавирусные ограничения. Индия увеличила импорт российского угля более чем в 20 раз до 21,8 млн тонн, поскольку в 2022 году впервые стала закупать значимые объёмы энергетического угля из РФ.

Страны ЕС благодаря поставкам в первой половине года импортировали около 35,6 млн тонн российского угля (падение на 30% к 2021 году).

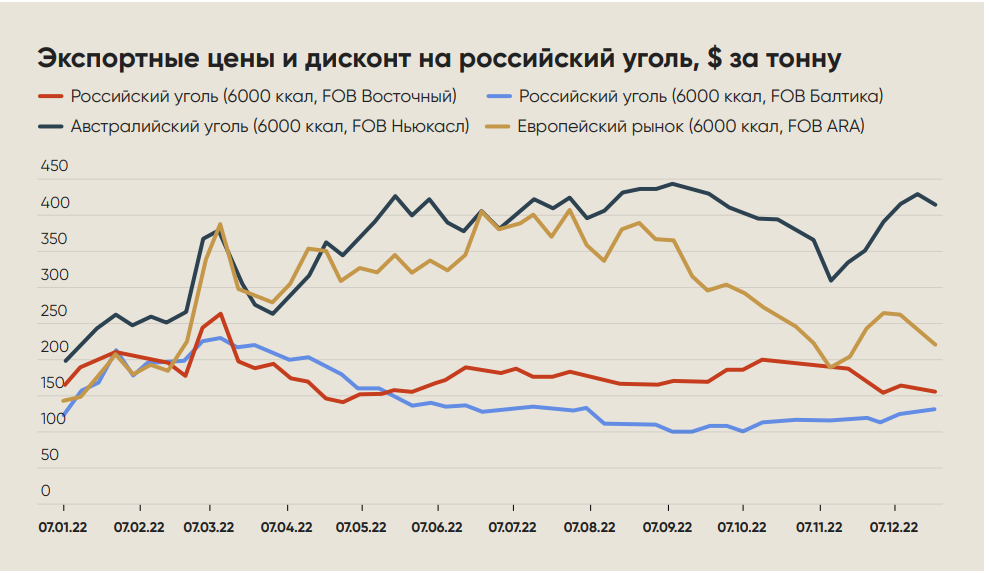

Экспортные цены на российский уголь после кратковременного всплеска в марте в основном снижались в течение года, хотя осенью наметился некоторый рост из-за наступления отопительного сезона. Начиная с марта дисконт на российский уголь по сравнению с бенчмарками резко вырос, особенно на европейском рынке. К декабрю дисконт для энергетического угля с отгрузкой из портов Балтики по отношению к бенчмарку в северо-западной Европе увеличился до 53%. Дисконт для дальневосточного угля по отношению к австралийскому бенчмарку составлял 60% против 16,5% на начало года.