Приобретение «Роснефтью» и её партнерами нефтеперерабатывающей компании Essar Oil стало крупнейшей инвестицией в Индию, когда-либо совершенной иностранными инвесторами. С другой стороны, эта сделка стала и крупнейшей инвестицией российского бизнеса за границей.

Основной актив Essar Oil — нефтеперерабатывающий завод мощностью в 20 млн. тонн нефти в год в местечке Вадинар на западе Индии. Это второй по размеру НПЗ в Индии. Кроме того, в состав приобретения входят портовый терминал, собственная электростанция и сеть заправочных станций, работающих в основном по франшизе.

Проект по строительству НПЗ в Вадинаре был запущен еще в 1996 году, но в связи со всякого рода кризисами и затруднениями завод начал работу только в 2008 году. Это весьма современное предприятие — согласно данным на их сайте, индекс Нельсона (показатель сложности нефтепереработки) составляет 11,8.

Завод обрабатывает в основном тяжелую и сверхтяжелую нефть. Индийское сырье занимает всего 15–20% в составе поставок, основные объемы нефти закупаются на Ближнем Востоке и в Латинской Америке.

«Роснефть» подписала договор, по которому будет поставлять этой индийской компании 200 тыс. баррелей в день нефти на протяжении 10 лет. Для этого используется венесуэльская нефть, которую «Роснефть» получает в виде возврата за аванс в 6 миллиардов долларов, предоставленный ею раньше венесуэльской государственной нефтяной компании PDVSA.

Объемы этой сделки равны 50% максимальной загрузки завода и включают в себя почти всю нефть, которую, по некоторым сведениям, «Роснефть» получает в Венесуэле. Договор о поставке был подписан в декабре 2015 года, то есть уже после достижения договоренности о приобретении предприятия россиянами.

В составе готовой продукции Вадинарского НПЗ 45-50% приходится на дизельное топливо, около 15% — на бензин, еще 9–10% на нефтяной кокс. В самой Индии продается примерно половина продукции, другая половина отправляется на экспорт.

Essar Oil в настоящее время успешно работает на полную загрузку, но компания сильно обременена долгами. В позапрошлом финансовом году она даже не смогла вовремя расплатиться по некоторым своим кредитам.

В последнем отчетном финансовом году Essar Oil направила только на оплату процентов около 0,6 млрд. долларов, то есть примерно половину своей EBITDA (прибыль до амортизации, процентов и налога на прибыль). Компания никогда не платила дивидендов.

Условия продажи

Согласно условиям сделки сама «Роснефть» приобрела 49% индийской компании, а еще 49% было приобретено консорциумом в составе международного нефтетрейдера Trafigura и фонда United Capital Partners (UCP).

Есть мнение, что партнеры «Роснефти» играют в этой сделке чисто декоративную роль. Сделка, возможно, была сконструирована таким образом для того, чтобы избежать международных санкций. Если бы «Роснефть» сама купила все акции, то Essar Oil стала бы её дочерней компаний и гарантированно также подпала бы под санкции.

По сообщениям индийской деловой прессы, Trafigura профинансировала свое участие в покупке c помощью кредита, полученного в российском банке ВТБ. Якобы существуют договоренность, что через какое-то время, когда это станет возможным, Trafigura передаст свой пакет «Роснефти».

Что касается фонда UCP, то о нем индийцы ничего не пишут, но эту организацию некоторые давно уже подозревали в «особых связях» с руководством «Роснефти». Какое-то время назад его руководитель даже считал нужным публично опровергать эти слухи.

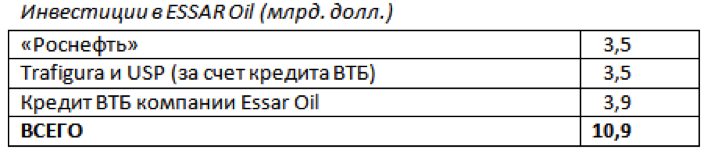

Общая сумма сделки была объявлена в размере 12,9 миллиардов долларов, из которых 10,9 млрд. пришлось на сам НПЗ в Вадинаре, и еще 2 млрд. — на прилагающийся к нему портовый терминал.

Из этой общей суммы «Роснефть» оплатила деньгами только 3,5 млрд., столько же выделил и консорциум. В сделке участвует и ВТБ — этот банк выдаст Essar Oil кредит в 3,9 миллиарда долларов для того, чтобы реструктуризировать задолженность этой организации. Итого сумма, инвестированная в Essar Oil, составила 10,9 млрд. долларов.

Предыдущим акционерам компании была перечислена общая сумма в 7 миллиардов долларов. Эти акционеры, согласно договоренности, должны будут затем перечислить около половины из полученных средств самому Essar Oil для погашения немалой кредиторской задолженности компании, в том числе долгов в 2,5 миллиарда долларов за поставки иранской нефти.

Еще 2 миллиарда долларов будет потрачено на приобретение компанией Essar Oil портового терминала Вадинар, активы которого раньше в состав компании не входили. Акции этого терминала будут получены путем зачета в обмен на долги самого терминала, находящиеся на балансе компании Essar Oil.

Оценка в 10,9 миллиардов долларов — много это или мало за индийский нефтеперерабатывающий завод, по размеру примерно соответствующий российским Омскому или Киришскому НПЗ?

По мнению индийских аналитиков, оценка в 10,9 млрд. долларов исходила из мультипликатора примерно в 12,5 EBITDA. Речь в этом случае идет не о стоимости акций (которая всегда учитывает существующие долги компании), а о стоимости предприятия в целом, без учета долговой нагрузки — так называемое enterprise value.

Это означает, что для «Роснефти» и её партнеров общая доходность на весь вложенный капитал (по состоянию на время, когда была достигнута договоренность о цене) составляла 1/12,5 = 8%, и это до вычета амортизации и налогов.

Эта оценка примерно в два раза выше по сравнению с другими компаниями, схожими с Essar Oil. Например, крупнейшая индийская нефтеперерабатывающая компания Reliance оценивалась тогда в 7 EBITDA.

Может быть, в Essar Oil есть потенциал за счет дополнительной загрузки дорогостоящего оборудования? Однако завод был (и остается) загруженным примерно на 100%. Согласно же данным самого Essar Oil, на строительство завода было потрачено всего 5,3 млрд. долларов. То есть за сумму, которую заплатили «Роснефть» с партнерами, можно было построить два таких завода с нуля.

Разумность цены приобретения можно проверить по биржевым ценам. Акции Essar Oil обращались на индийской бирже до того, как в конце 2015 года был проведен делистинг компании, что являлось условием сделки с «Роснефтью».

Еще в начале июне 2015 года акции Essar Oil стоили на бирже около 100 рупий штука. В середине июня 2015, после объявления о сделке с «Роснефтью», цена акций подскочила до 146 рупий.

А уже в декабре 2015 старые владельцы компании были вынуждены предлагать мелким акционерам цену выкупа в 262,8 рупий за акцию. По требованию индийских властей Essar Oil была вынуждена предложить миноритариям выкуп акции по той же самой цене, по которой акции продавались «Роснефти». Кстати, деньги группе Essar на выкуп акций миноритариев предоставил также вездесущий ВТБ.

Таким образом, «Роснефть» заплатила за компанию примерно в 2,6 раза больше по сравнению с её c рыночной стоимостью до объявления о приобретении. Сколько это в денежном выражении?

Рыночная капитализация компании (стоимость только акций, то есть стоимость предприятия минус долги) до объявления о сделке с Роснефтью в начале июня 2015 года составляла около 140 миллиардов рупий, то есть примерно 2,2 млрд. долларов. «Роснефть» и консорциум заплатили за акции компании совместно 7 миллиардов долларов. Разница между ценой сделки и прошлой рыночной капитализацией Essar Oil составила около 4,8 млрд. долларов.

Таким образом, по всем основаниям (мультипликатор EBITDA, стоимость замещения оборудования, рыночная стоимость) получается, что «Роснефть» довольно крупно переплатила за компанию. Очевидно, что «премия за контроль» не может оправдать такую разницу.

По сообщениям разных новостных агентств, стороны сделки сообщили, что интерес к приобретению якобы проявляли государственные нефтяные компании Ирана и Саудовской Аравии. Это в высшей степени сомнительно — ни Aramco, ни NIOC никогда раньше ни совершали никаких крупных инвестиций за границу, да и денег у них сейчас не настолько много, чтобы ввязываться в такие предприятия.

Кстати, эта сделка была со значительным политическим «багажом». Она была подписана в присутствии президента РФ Путина во время встречи с индийским премьер-министром Моди на саммите стран BRICS.

Отчетность и деятельность предприятия перед завершением сделки

Финансовый год Essar Oil заканчивается 31 марта каждого года. Последний отчет компании за 2016/2017 финансовый год был подписан 19 августа 2017 года, то есть почти в тот же день, когда была окончательно закрыта сделка с «Роснефтью».

Казалось бы, перед тем как завершить приобретение, целесообразно было бы подробно изучить, что именно ты приобретаешь. Но, видимо, россияне торопились и не захотели подробно исследовать финансовое положение компании перед тем, как окончательно приобрести её. Возможно, впрочем, что они проводили due diligence одновременно с аудитом, до закрытия книг предприятия — хотя это было бы довольно необычно.

По какой-то причине этот последний отчет был произведен по местным индийским бухгалтерским стандартам, в отличие от предыдущих лет, когда отчеты делались по МСФО. Такая смена стандартов, конечно, не запрещена, но довольно необычна и проведение её перед самой продажей предприятия выглядит несколько подозрительно. Индийские стандарты сильно отличаются от МСФО, например, в отношении учета дочерних и аффилированных компаний.

Кроме того, Essar Oil предприняла в этот период еще один экстраординарный шаг и поменяла своего внешнего аудитора. Отчет за 2016/17 год в последний раз подписало местное отделение фирмы Deloitte Haskins & Sells, а в следующие годы заверять отчетность будет неизвестный индийский аудитор. Интересно, что это свое последнее аудиторское мнение Deloitte выдал с «квалификацией», то есть отказался подтвердить достоверность ряда компонентов финансовой отчетности предприятия.

На этом фоне в последние два года — то есть после того, как была достигнута договоренность о приобретении — компания показала значительное улучшение финансовых показателей.

Так, в 2014/15 году EBITDA составляла 0,9 млрд. долларов, в 2015/16 — 1,1 млрд. долларов, а в 2016/17 — уже 1,7 млрд. долл. То есть за два года, последующие после договоренности сторон о цене сделки, прибыльность компании выросла вдвое. При этом загрузка мощностей компании оставалась примерно на одном и том же уровне.

Можно ли этим показателям доверять? Почему-то именно в последнем 2016/17 году Essar Oil начала осуществлять крупные продажи через связанные стороны — продукция примерно на 2,5 миллиарда долларов была отгружена через компанию Essar Energy Overseas Limited. Deloitte отказался признать долги этой аффилированной компании высококачественными.

Известно, что многие компании по всему миру иногда используют ряд трюков для достижения краткосрочного улучшения показателей — продаж, или прибыли, или долговой нагрузки. Это практика называется window dressing, и к ней нередко прибегают перед продажей предприятия. Мы не знаем, использовал ли такие противоречивые методы Essar Oil, однако надеемся, что «Роснефть» в данном случае никто не вводил в заблуждение.

Что из себя представляет продавец

Essar Oil — это одно из предприятий конгломерата Essar, принадлежащего известному индийскому семейству Руиа. Это индийские нувориши, родом из захолустья в западной Индии, начавшие свой бизнес в строительстве и построившие крупную бизнес-империю за последние несколько десятилетий. Кроме нефти, их интересы распространялись на телекоммуникации, банковское дело и металлургию.

Это семейство не миновали проблемы — в 1999 году Essar Steel стала первой в истории Индии компанией, которая объявила дефолт по международным долгам. Кроме того, несколько лет назад совладелец конгломерата Рави Руиа попал под суд — вместе с множеством других деятелей — по обвинению в мошенничестве и подкупе членов правительства с целью снизить платежи своей телекоммуникационной компании по услугам 2G.

Семья Руиа несколько лет назад начала испытывать значительные финансовые проблемы — в основном из-за своих металлургических предприятий. Общая сумма долгов Essar Group достигла 1,4 триллиона рупий, то есть около 22 млрд. долларов. Продажа Essar Oil оставалась единственным выходом для Руиа, чтобы каким-то образом с этим непосильным долговым бременем справиться.

Акции Essar Oil были заложены, и потребовалось много месяцев, чтобы убедить собрание кредиторов снять залог и позволить сделке с «Роснефтью» осуществиться. Тем не менее, эта сделка стала определенным облегчением для многих кредиторов Essar Oil — так, акции ведущего банка Индии ICICI, у которого в портфеле была большая задолженность группы, значительно возрастали на каждой новой новости о прогрессе сделки. «Роснефть» таким же образом помогла и британскому банку Standard Chartered, который, по оценкам, смог возвратить себе 2,5 миллиарда долларов из 5 миллиардов, которые он в свое время предоставил Essar Group.

В результате продажи Essar Oil долговое бремя группы Essar сократится вдвое. По словам владельцев группы, почти все деньги, полученные по сделке, они потратят на погашение долгов. После частичной расплаты с кредиторами у них останется всего чуть меньше одного миллиарда долларов — видимо, необходимого им для каких-то других потребностей.

Каким образом покупка отразится на отчетности Роснефти

«Роснефть» купила официально всего 49% акций, а это значит, что показатели индийской компании не будут консолидироваться в её балансе. В частности, в консолидированной отчетности российской компании долговая нагрузка Essar Oil не будет прибавляться к другим долгам.

В конце 2-го квартала на счетах «Роснефти» оставалось достаточно много денежных средств — 12,4 млрд. долларов. Это остатки от китайского кредита в 35 млрд. долларов, полученного компанией несколько лет назад и обеспеченного поставками нефти.

Как уже было упомянуто, за свой пакет акций по сведениям деловой прессы «Роснефть» заплатила 3,5 млрд. долларов деньгами. С учетом её денежных запасов это вполне посильная сумма, но показатели «чистого долга» (долг минус денежные средства) этой уже и так сильно закредитованной компании соответственно увеличатся.

Что дальше?

Индия представляет собой весьма перспективный рынок с постоянно растущим населением и усиливающейся покупательной способностью среднего класса. Эта страна является третьим в мире покупателем нефти, после США и Китая — она обеспечивает себя собственной добычей только на 20%.

Возможно, «Роснефть» приняла правильное решение инвестировать в эту страну и таким образом обеспечила себе плацдарм на рынке, который, как говорят сами индийцы, скоро станет одним из самых значительных во всем мире. Даже бывший министр экономического развития Алексей Улюкаев высоко отзывался об этой сделке на знаменитой встрече с И.И. Сечиным перед своим арестом.

Однако россиян в Индии могут ожидать многие трудности. Это непростой рынок, а индийцы — непростые партнеры. Нефтепереработка и продажа нефтепродуктов — это сам по себе весьма сложный бизнес, где надо очень хорошо понимать местные условия. Важны правильный маркетинг, подбор линейки продукции, стратегия, строительство канала продаж — и все на таком сложном рынке, где многое решают личные связи. Это гораздо сложнее, чем добыча нефти за границей.

Так, например, согласно финансовому отчету Essar Oil, в 2015/16 году 57% выручки внутри Индии составляли продажи нефтепродуктов государственным организациям (в 2016/17 эта цифра упала до 38%). Есть ли у нового менеджмента «административный ресурс», чтобы не потерять это направление?

Пока же во главе приобретенного предприятия поставили буквально бухгалтера — по поручению новых акционеров руководит им бывший финансовый директор Trafigura в Индии.

Кроме того, судя по отчетности компании, она управлялась не самым ортодоксальным образом. В компании было очень много разных расчетов со связанными сторонами, и новых владельцев могут ожидать разные неприятные «сувениры». Возможно, новым акционерам придется еще вкладывать дополнительные деньги в компанию для пополнения оборотного капитала.

Например, в конце 2016 года Essar Oil подписала договор с одним из членов семьи Руиа на лицензирование товарного знака «ESSAR», используемого сетью заправочных станций. Согласно этому договору компания будет вынуждена платить за это лицензирование по 32 миллиона долларов в год в течение 20 лет с индексацией в 2%, что значит, что всего нужно будет заплатить 778 миллионов долларов. Надеемся, что об этом существовала договоренность с россиянами с самого начала, и «Роснефть» понимала, что цена, по которой Essar Oil была куплена, не включала в себя этот важный товарный знак.

Каким образом приобретение индийской нефтеперерабатывающей компании вписывается в стратегию развития «Роснефти»? Является ли это чисто финансовой инвестицией, направленной на получение дивидендов, или это новое приобретение должно помочь российской компании достигнуть каких-то стратегических целей?

Возможно, в этой сделке главным был не коммерческий интерес, а геополитический, а именно желание выстроить прочные экономические связи с Индией в условиях международных санкций. Так, в 2016 году «Роснефть» продала консорциуму индийских компаний несколькими этапами 49,9% акций «Ванкорнефти» за общую сумму примерно в 3,1 млрд. долларов. Правда, связывать эти сделки напрямую довольно бессмысленно — кроме слова «Индия», у них нет ничего общего.

Кроме того, причиной сделки могло быть намерение «Роснефти» выстроить схему по поставке 200 тыс. баррелей в день венесуэльской нефти в Индию. Такая комбинация весьма интересна, но она получилась очень дорогостоящей — на авансы Венесуэле и покупку НПЗ в Индии в общем итоге ушло около 17 миллиардов долларов российских денег. Риск еще и в том, что всё висит на волоске — если правительство Мадуро в Венесуэле падёт, тогда «Роснефть» может лишиться источника нефти для этой схемы.

В любом случае трудно не согласиться, что покупка Essar Oil было воистину эпохальной сделкой. Но только время покажет, насколько это приобретение оказалось выгодным.

Руслан Халиуллин