Результаты отчетности «Газпрома» по МСФО довольно трудно анализировать. Компания не так подробно делится информацией, как это делают, например, российские крупные нефтяные компании, даже и государственные. Кроме того, «Газпром» настолько велик и обширен, что операции меньше миллиарда долларов считаются незначительными и недостойными подробного раскрытия информации. Впрочем, и более крупные операции не всегда раскрываются.

Результаты отчетности «Газпрома» по МСФО довольно трудно анализировать. Компания не так подробно делится информацией, как это делают, например, российские крупные нефтяные компании, даже и государственные. Кроме того, «Газпром» настолько велик и обширен, что операции меньше миллиарда долларов считаются незначительными и недостойными подробного раскрытия информации. Впрочем, и более крупные операции не всегда раскрываются.

Трудность анализа и в том, что «Газпром» представляет собой конгломерат разных бизнесов, действующих каждый по своей деловой модели. Если, например, показатели «Газпром нефти» можно вычислить и отделить, используя отчетность самой нефтяной компании, то разделить показатели направления добычи и продажи природного газа от трубопроводного бизнеса не так легко.

Правда, согласно требованиям МСФО по «сегментной отчетности» «Газпром» регулярно публикует данные о прибыльности отдельных своих направлений, но как именно это рассчитывается, и каким образом происходит ценообразование внутренних сделок — неизвестно.

Общая картина

Чистая прибыль «Газпрома» за второй квартал составила 58 миллиардов рублей. Отбросим, как водится, курсовые разницы — эффект переоценки кредитов в иностранной валюте — и получим сумму в 198 млрд. рублей. В первом квартале 2017 года такая скорректированная прибыль составила 227 млрд.

Оговоримся, что курсовые разницы не являются совсем уж фиктивным показателем прибыли — финансовое положение компании и в самом деле меняется в зависимости от валютного курса. Однако такие колебания не имеют отношения к операционной деятельности компании, поэтому, чтобы оценить состояние основного бизнеса, стоит их отбросить.

Газовый бизнес — это отрасль с высокой сезонностью, на зимние месяцы приходится пик продаж. Поэтому имеет смысл сравнивать последний квартал с показателями соответствующего ему второго квартала 2016 года.

Уберем из обоих периодов курсовые разницы, а заодно и прибыль автономной «Газпром нефти» — на которую в последнее время приходится примерно треть выручки и прибыли всей группы компаний «Газпрома», и получим такие показатели работы:

- 137 млрд. руб. — 2 кв. 2017

- 64 млрд. руб. — 2 кв. 2016

Чистая прибыль газового бизнеса увеличилась на 73 млрд. рублей, или более чем в два раза. Рост произошел за счет операционной деятельности «Газпрома» — прибыль от продаж увеличилась с 111 млрд. до 190 млрд. рублей.

Добыча и поставка газа

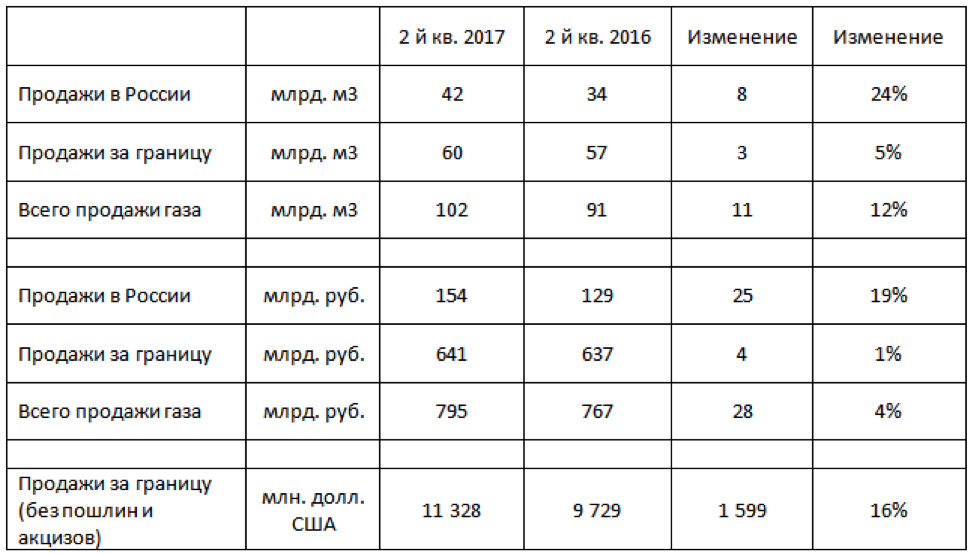

Добыча газа во втором квартале 2017 года по сравнению со вторым кварталом 2016 года значительно выросла — с 84 млрд. кубометров до 106 млрд. — на 26%. Увеличились, соответственно, и продажи. Этот важный показатель требует более подробной информации, которую сведем в следующую таблицу:

Выручка от продаж за границу, выраженная в рублях, едва изменилась. Это произошло несмотря на рост объемов поставок за границу и увеличение рыночных цен на газ (за пределами бывшего СССР — в среднем с 173 до 192 долл. за тыс. м3). Причиной этому стало укрепление курса рубля.

Таким образом, увеличение выручки произошло за счет российского рынка — необычно холодная весна и продление отопительного сезона значительно увеличили спрос на газ.

Впрочем, как видно из таблицы, на российский рынок «Газпрому» рано всерьез рассчитывать, так как в денежном выражении на него приходится всего 19% продаж. Если за границей бывшего СССР газ продавался в среднем за 192 долл., то в России средняя цена была на уровне 3 646 рублей, то есть около 62 долларов — примерно в три раза дешевле.

Это, однако, не все. Во втором квартале прошлого года компания учла не вошедший в эту таблицу доход в виде «ретроактивных котировок цен на газ» в эквиваленте 39 млрд. рублей (относительно поставок 2013–2016 годов), в то время как во втором квартале 2017 года этот же самый показатель составил минус 7 млрд. рублей.

С учетом этих корректировок, а также и некоторого повышения таможенных пошлин и акцизов, выручка от продажи газа во втором квартале 2017 года снизилась по сравнению с соответствующим кварталом 2016 года — с 682 до 656 млрд. рублей.

Однако общая консолидированная выручка Газпрома по сравнению со вторым кварталом 2016 года все же увеличилась — с 1,327 млрд. до 1,394 млрд. рублей — то есть на 67 млрд. рублей. Этот рост произошел за счет «Газпром нефти» — выручка нефтяной компании за это время увеличилась на 71 млрд. — с 405 до 476 млрд. рублей.

Выручка всего остального бизнеса Газпрома, который кроме продаж газа включает в себя продажу электро- и теплоэнергии и услуг по транспортировке газа, почти не изменилась.

Расходы

Операционные расходы «Газпрома» за последний квартал прошлого года снизились по сравнению со вторым кварталом на 2%, или 28 млрд. — с 1 227 млрд. до 1 198 млрд. рублей.

Если учесть, что расходы «Газпром нефти» за это время увеличились на 50 млрд. рублей, то по основному бизнесу Газпрома сокращение расходов составило 78 млрд. рублей (без учета внутренних операций).

Это сокращение и является причиной увеличения прибыли компании. На чем же сэкономил «Газпром»? Неужели сработала их постоянно возобновляемая «стратегия на понижение затрат»? Не совсем.

Самый значительный пункт, в котором произошла экономия, это «Покупные газ и нефть». Во втором квартале 2017 года это расход составил 249 млрд. рублей против 281 млрд. годом раннее. Если опять убрать оттуда показатели «Газпром нефти» (с учетом внутренних операций), то снижение покажется еще более ярким — с 207 до 149 миллионов, то есть на 58 млрд. рублей.

Таким образом, резкое увеличение прибыли «Газпрома» во втором квартале 2017 года по сравнению с соответствующим кварталом прошлого года произошло за счет того, что компания купила меньше сырья у третьих сторон примерно на 1 млрд. долларов.

Почему это произошло? Цитируем приложение к финансовой отчетности («Анализ руководством финансового положения»): «Данное уменьшение в основном связано со снижением расходов на покупку газа Группы Газпром Германия, выраженных в рублевом эквиваленте, а также незначительным снижением объемов газа, закупаемых у внешних поставщиков».

Из объяснения можно понять, что речь идет о снижении отражаемого в отчетности рублевого эквивалента закупок в связи с укреплением курса рубля, при том, что объемы покупного сырья снизились незначительно. Во всяком случае, улучшение показателей все-таки связано с основной деятельностью «Газпрома» — добычей и продажей газа.

Транспортировка газа

Довольно интересен вопрос, насколько само по себе прибыльно трубопроводное направление бизнеса «Газпрома».

Как показывает пример «Транснефти», отчетность который мы недавно разобрали, трубопроводный бизнес может быть вполне прибыльным и приносящим «кэш» даже в условиях непрекращающегося масштабного капитального строительства.

«Газпром», согласно требованиям МСФО, включил в квартальную отчетность показатели работы по отдельным направлениям деятельности. Сегмент «Транспортировка газа» показал убыток в 2 миллиарда рублей по итогам 6 месяцев 2017 года и прибыль в 28 миллиардов рублей за 6 месяцев 2016 года.

Напомним, что у «Транснефти» в последнее время прибыль составляет в среднем около 50 млрд. рублей в квартал. При этом «Транснефть» полностью принадлежит государству и не имеет «дивиденда эффективности» из-за частной формы собственности. Весьма скромные результаты деятельности этого направления в «Газпроме» говорят о том, что

- либо газотрубопроводный бизнес устроен очень сложно по сравнению с нефтепроводным,

- либо менеджмент проявляет некомпетентность в управлении,

- либо карманные аудиторы готовят именно такие цифры, какие выгодны менеджменту «Газпрома» по каким-то причинам.

Это не значит, что в последнем случае бухгалтерам надо заниматься прямым подлогом — такие сложные расчеты, как оценка прибыльности внутреннего подразделения компании требуют много оценочных и приблизительных показателей, которые составляются «на усмотрение менеджмента».

То, что согласно отчетности трубопроводный бизнес почти постоянно находится на грани прибыльности, по совпадению соответствует политическим интересам и заявлениям «Газпрома» и нежеланием допускать в трубопроводы конкурентов-производителей газа.

Денежные потоки

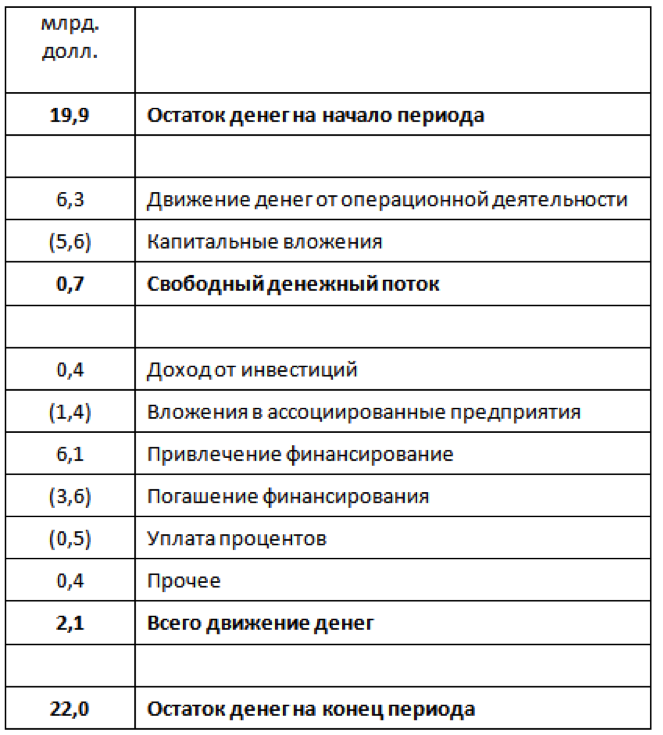

Рассмотрим теперь нечто более осязаемое, а именно денежные потоки «Газпрома» за квартал.

«Газпром» публикует только «непрямой» отчет о движении денежных средств, а информация по балансовым счетам слишком скудная, чтобы можно было самостоятельно нарисовать этот отчет. Поэтому приходится довольствоваться опубликованной информацией:

Как видно, денежный поток «Газпрома» даже после капитальных вложений был положителен. Если добавить к этому колоссальные денежные средства, то можно предположить, что в ближайшее время неплатежеспособность компании не грозит.

Однако тут есть некий подвох. Операционная прибыль (прибыль от продаж) компании в третьем квартале составила 3,2 миллиарда долларов, а движение денег от операционной деятельности -6,3 миллиарда. Откуда взялись еще деньги в размере 3,1 млрд. долларов?

Можно предположить определенную сезонность поступлений, когда деньги за пиковые продажи зимой начинают поступать только во втором квартале, но в соответствующем квартале прошлого года такого резкого всплеска входящего кэша не было.

На самом деле приход денег увеличился за счет изменения оборотного капитала, то есть за счет изменения текущей дебиторской и кредиторской задолженности и товарно-материальных запасов. Такое случается, например, когда при неизменных продажах компания начинает активно выбивать деньги из должников или задерживать платежи кредиторам.

Наибольшая сумма во втором квартале пришлась на изменение задолженности поставщикам. На начало 2-го квартала «Газпром» должен был поставщикам 921 млрд., к концу квартала эта задолженность увеличилась до 1 138 млрд. рублей. Таким образом компания «сэкономила» 217 млрд. рублей, или 3,6 млрд. долларов.

Почему так произошло? Нам неизвестно. Может быть, увеличение произошло за счет крупных поставщиков, осуществляющих строительство, хотя обычно подрядчики такого рода за свой счет ничего не строят, а требуют авансы. А, может быть, для «оптимизации» оборотного капитала в «Газпроме» решили откладывать платежи всем поставщикам — «экономия» соответствует примерно двум месяцам затрат компании. Интересно было бы пообщаться с торговыми кредиторами «Газпрома».

Во всяком случае, такой денежный всплеск повторить будет нельзя, и в среднем операционный поток Газпрома до капитальных вложений в настоящих условиях будет приближаться к 3–4 млрд. долларов.

В отчете о движении денег привлекает внимание строка «вложения в ассоциированные предприятия» на сумму в 1,4 млрд. долларов. Что это такое, компания не раскрывает, но за это же время согласно отчету произошло увеличение доли «Газпрома» в «Газпромбанке» с 37% до 48% акций. «Газпромбанк» и так уже фактически почти полностью принадлежит связанным с «Газпромом» структурам, не все из которых консолидируются в отчетности. Возможно, речь идет о некоей «оптимизации» структуры владения банком, сопровождающейся выводом средств в организацию, хотя и связанную с «Газпромом», но не являющейся её частью.

Кстати, этот банк, сосредоточивший на себе многие непрофильные бизнесы вроде «Газпром-Медиа», показал вполне неплохую прибыль — за 6 месяцев текущего года он заработал 27 млрд. рублей, что пополнило консолидированную прибыль «Газпрома».

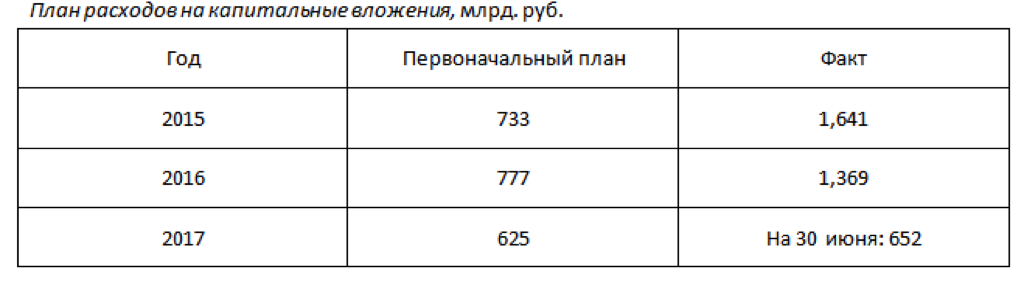

Капвложения

На капитальные вложения с начала года Газпром направил 651 млрд. рублей, притом, что по утвержденной в прошлом году инвестиционной программе всего на капитальные вложения в этом году должно быть потрачено 625 миллиардов.

Перед началом года «Газпром» обычно принимает некую программу инвестиций, которую потом традиционно превышает в пару раз:

Такой своеобразный подход к планированию, конечно, и в самом деле может привести к необходимости упомянутого креативного подхода к управлению оборотным капиталом.

Основные затраты в 2017 году планировалось произвести на следующие проекты:

- 159 млрд. руб. Газопровод «Сила Сибири»

102 млрд. руб. Амурский ГПЗ

64 млрд. руб. Чаяндинское НГМК

325 млрд. руб. Всего Китайское направление - 111 млрд. руб. Газопровод «Северный Поток 2»

- 42 млрд. руб. Газопровод «Турецкий поток»

- 62 млрд. руб. Ухта – Торжок 2

- 37 млрд. руб. Бованенковское НГМК

Однако по отношению к Амурскому ГПЗ стратегия компании, по-видимому, изменилась. Согласно Интерфаксу «Газпром» заявил в начале сентября, что проект «не входит в периметр инвестиционной программы» компании, и будет реализовываться при помощи проектного финансирования с привлечением, в том числе, иностранных инвесторов.

В общем, можно заключить, что бюджеты «Газпрома» никакого отношения к последующей действительности не имеют, подход компании таков — мой бюджет, хочу исполняю, хочу нет.

Как именно были потрачены суммы из этого плана во втором квартале 2017 года нам неизвестно.

Самая значительная статья в балансе «Газпрома» остается, как и прежде, самой закрытой. Это приводит к мысли, что делать вообще какие-нибудь выводы о финансовом положении этой компании или её стратегии исходя из публикуемой отчетности затруднительно.

Долги

Внешняя финансовая задолженность «Газпрома» на конец 2го квартала 2017 года составила около 3 триллионов рублей, или примерно 52 млрд. долларов. Показатель чистого долга компании, то есть долги минус текущие ликвидные средства, составил 30 млрд. долларов.

Это много, но для компании такого масштаба терпимо. «Газпром», в отличие от «Роснефти», не находится под финансовыми санкциями, и поэтому может продолжать привлекать деньги за границей и рефинансировать свои долги.

Правда, если «Газпром» все же попадет под санкции, чего нельзя исключать ввиду ухудшающихся отношений с США, у него тоже могут возникнуть проблемы — в следующем году компании необходимо будет вернуть в валюте около 8 миллиардов долларов. Впрочем, учитывая солидный денежный поток, «Газпром» все равно сможет выкрутиться, сократив какой-нибудь наименее нужный инвестиционный проект. Обрушать курс рубля, как это сделала «Роснефть», компании не придется.

Сложный бизнес

«Газпром», разумеется, мощная компания, но и у неё есть свои уязвимости, как внешние, так и внутренние.

В газовом бизнесе по сравнению с нефтяной отраслью весьма велика волатильность продаж. Оно и понятно — газовый рынок не так развит с точки зрения ликвидности и развития финансовой рыночной инфраструктуры. Цены и спрос колеблются все время довольно сильно, в том числе и в зависимости от совершенно непредсказуемых погодных условий.

Это оказывает влияние и на стабильность продаж компании. Посмотрите, как резко менялась операционная прибыль «Газпром» по годам:

В таких условиях компания должна быть довольно консервативной в своей финансовой и долговой политике — иначе очередной неблагоприятный цикл может привести к проблемам с платежеспособностью.

Кроме того, в быстро меняющихся условиях компания должна иметь возможность быстро принимать и менять решения. Рискнем предположить, что с этим в «Газпроме» есть некоторые проблемы — управлять организацией такого размера и контролировать её весьма трудно, тем более что в высшем её руководстве состоят отнюдь не Ликурги и Стивы Джобсы. Контроль со стороны акционеров, в том числе правительства, тоже затруднен —разве что «Газпром» готовит еще один, правильный, подробный и проверенный надежным аудитором отчет по МСФО, направляемый по высшим инстанциям.

Можно только предполагать, насколько более эффективным стал бы этот бизнес, если бы он был разделен на несколько конкурирующих компаний, и если бы была создана отдельная трубопроводная компания. Советы иностранцев в этой сфере игнорировались, но в этом случае, возможно и зря. Понятно, что «Газпром» — это стратегическая организация и проводник государственной политики РФ, но, как показывает деятельность нефтяной индустрии России, разделение и конкуренция отнюдь не являются помехой для пополнения бюджета страны и реализации масштабных стратегических проектов.

Руслан Халиуллин