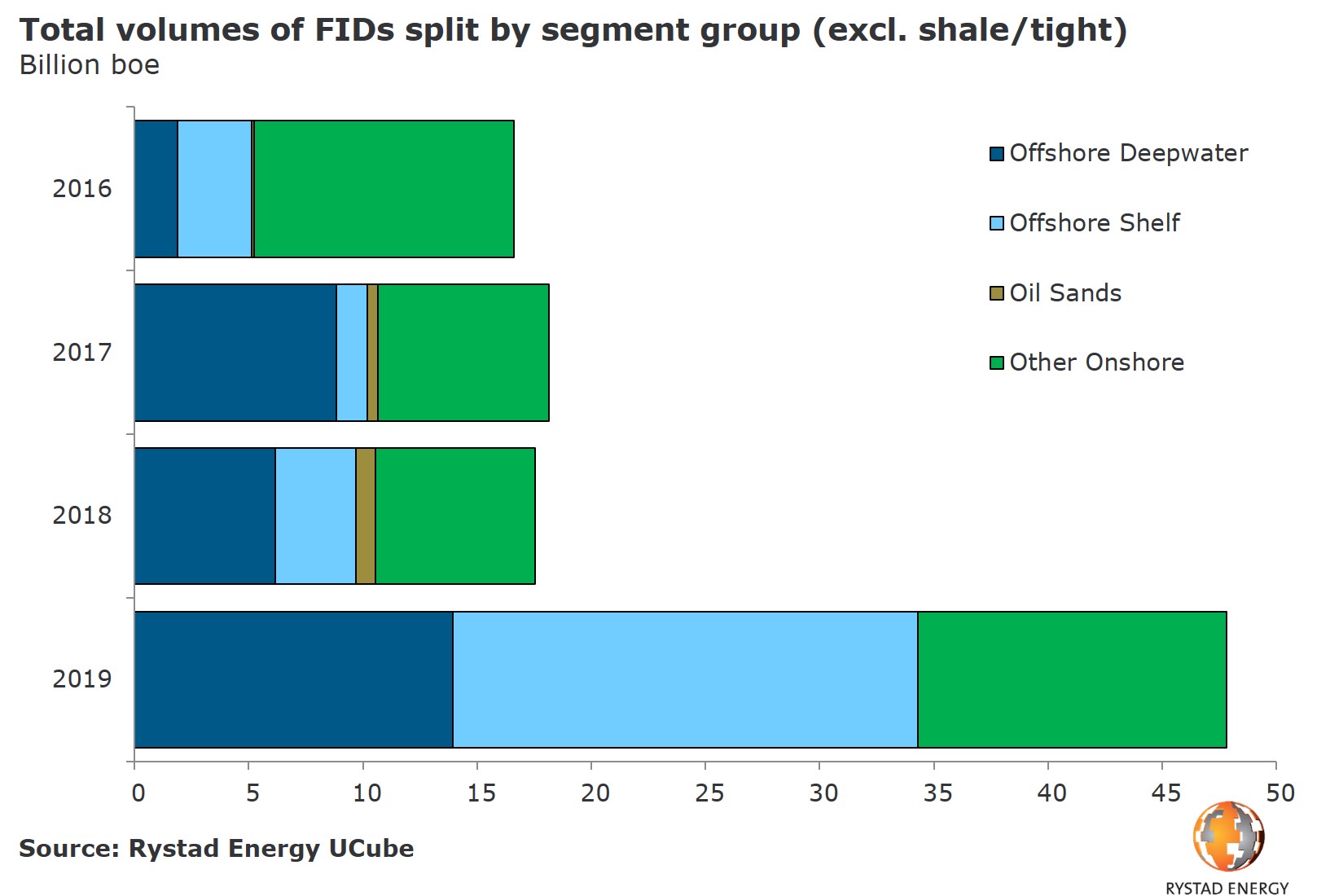

Rystad Energy прогнозирует в текущем году значительный рост окончательных инвестиционных решений для новых нефтегазовых проектов с традиционными запасами углеводородов. По сравнению с 2018 г. объемы запасов нефтяных и газовых месторождений, для которых компании в этом году примут FID, увеличатся в три раза и достигнут 46 млрд баррелей нефтяного эквивалента. Нефтегазовые корпорации возвращаются к реализации многих из проектов, которые были отложены в долгий ящик в период низких цен 2014–2016 гг. На такие активы придется примерно четверть из ожидаемых в 2019 г. окончательных решений по проектам. В этом году компании делают ставку на мегапроекты с добычей более 25 млн баррелей н. э. за весь планируемый срок эксплуатации месторождения.

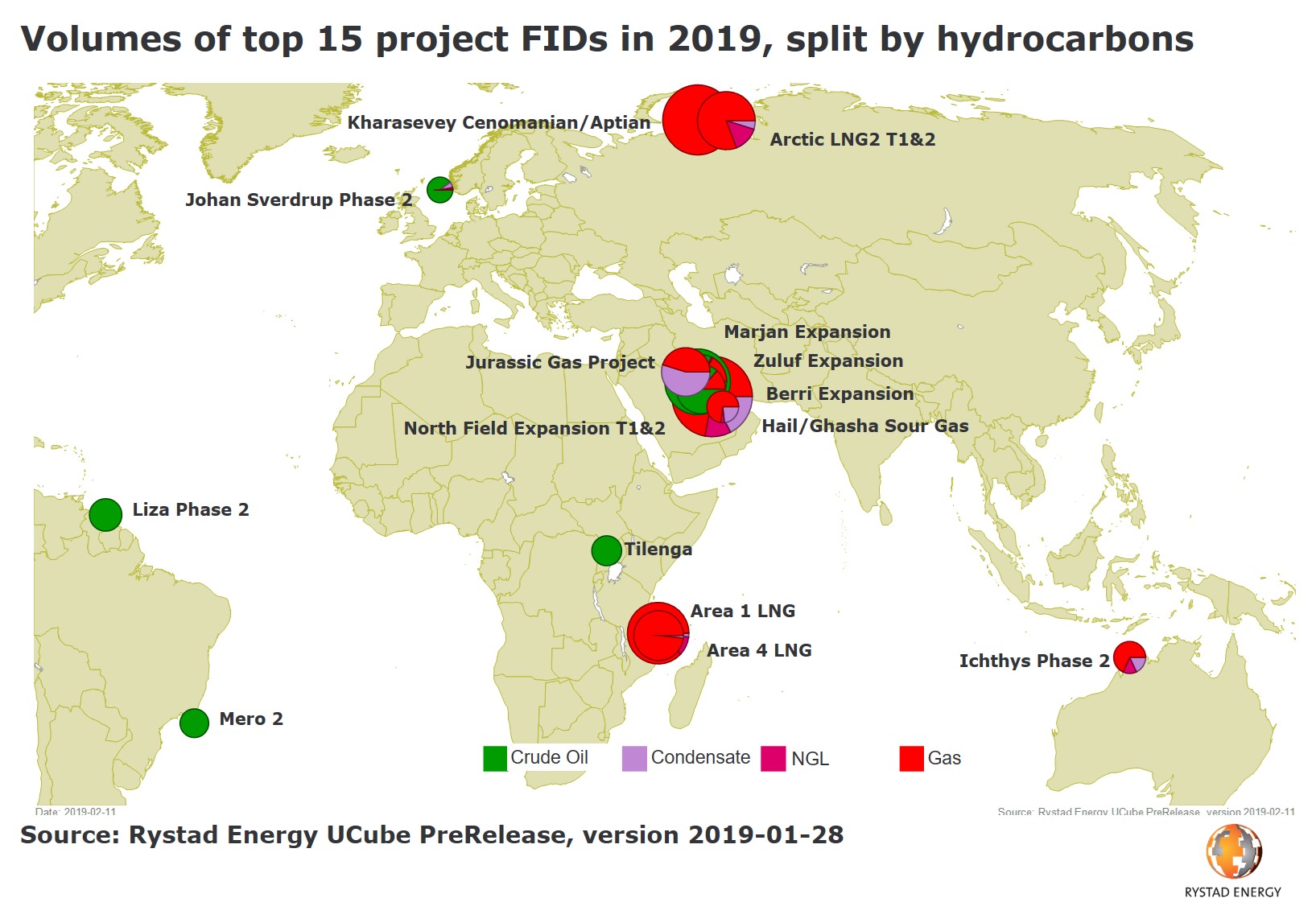

Примерно треть объемов углеводородов всех новых проектов будет разработана в рамках проектов по производству сжиженного природного газа, среди которых выделяется ожидаемое в этом году принятие окончательного инвестиционного решения для крупнейшего проекта «Арктик СПГ-2» на Крайнем Севере России. Новые мегапроекты обеспечат миллиардные контракты сервисным компаниям и производителям оборудования по всему миру.

В Rystad предсказывают рост спроса на виды топлива с наименьшим ущербом для окружающей среды, что приведет к дефициту сжиженного природного газа к середине 2020-х годов. В результате в 2019 г. и ближайшие годы ожидается принятие решений для новых проектов по производству сжиженного природного газа, прежде всего, в африканских и ближневосточных странах, Австралии и России. Единственный сегмент, в котором аналитики Rystad Energy отмечают падение, связан с освоением нефтеносных песков, в то время как в традиционных направлениях разработки сухопутных и морских нефтяных и газовых проектов отмечен существенный рост.

С географической точки зрения Rystad особо выделяет регион Южной Америки, где прогнозируется принятие окончательных инвестиционных решений для проектов по разработке 16 месторождений. Бразилия с восемью проектами доминирует среди десяти мегапроектов с добычей в более чем 25 млн баррелей каждый. Однако на первом месте расположился крупнейший проект разработки второй фазы глубоководного месторождения Лиза на шельфе Гайаны. ExxonMobil в начале февраля сообщила об открытии двух новых месторождений Тилапия и Хаймара на шельфе этой латиноамериканской страны. Общее число обнаруженных американской компанией в Гайане таким образом достигло двенадцати, а оценка запасов блока Стаброек, на котором ведется разведка, повышена до более чем 5 млрд баррелей н. э. Кроме того, нужно отметить, что пятая часть объемов запасов, для разработки которых в этом году будут приняты окончательные инвестиционные решения, приходится на три крупных проекта развития добычи на шельфе Саудовской Аравии.

Тем временем PwC отмечает снижение активности на рынке слияний и поглощений в сегменте upstream, что связано, прежде всего, с сокращением числа сделок M&A в Соединенных Штатах. Если раньше добывающие корпорации активно скупали сланцевые участки и игроков помельче, разрабатывающих нетрадиционные запасы нефти и газа в США, то на фоне волатильных цен на углеводородное сырье в конце 2018 г. темпы скупки активов заметно замедлились. Тем не менее это не может полностью остановить процессы консолидации активов на американском рынке, поскольку компании заинтересованы в увеличении масштабов разработки сланцевых активов и снижении издержек за счет этого.

Так по итогам прошлого года количество сделок по слиянию и поглощению в американском upstream упало до 93 со 125 годом ранее. Но в стоимостном выражении показатели 2018 г. превзошли предыдущий год: компании потратили в США 90 млрд долларов на скупку активов в американском нефтегазе в минувшем году, тогда как в 2017 г. эта цифра составляла 67 млрд долларов. Однако, по мнению экспертов PwC, сокращение числа сделок создало почву для дальнейшего снижения активности в этом сегменте.

Мария Кутузова