Анализ Rystad Energy результатов нефтегазовой разведки в 2023 выглядит пессимистично. Запасы выросли всего на 5 млрд бнэ, и лишь восемь из 27 высокоэффективных скважин (определяющих будущее компаний), пробуренных в 2023 году, привели к получению коммерчески извлекаемых объемов. Мейджеры получили в прошлом году снижение чистой стоимости на $9 млрд, что вынуждает их рисковать бурить больше глубоководных скважин.

Материал подготовлен Институтом развития технологий ТЭК.

Аналитики Rystad Energy прогнозируют в 2024 году рост бурения примерно на 50 единиц глубоководных и сверхглубоководных разведочных скважин по сравнению с 2023 годом.

По оценке агентства, крупные производители нефти и газа (ExxonMobil, Shell, Chevron, BP, TotalEnergies и Eni) будут продолжать проявлять осторожность в расходах на геологоразведку. Эти крупные производители будут тратить в среднем $7 млрд каждый год в период с 2020 по 2024 год, что значительно меньше по сравнению с предыдущим четырехлетним периодом, в течение которого общие средние расходы составляли $10 млрд.

При этом средние расходы отрасли на разведку стабилизуются на уровне порядка $20 млрд.

Расходы на разведочное бурение

Источник: Wood Mackenzie

Пограничное бурение, пишут аналитики агентства, вселяет оптимизм в отношении продуктивности года, особенно глубоководные проекты в Атлантическом регионе, Восточном Средиземноморье и Азии. В прошлом году произошло значительное увеличение площади, предоставленной основным операторам, которая достигла 112 000 квадратных километров, что представляет собой увеличение на 20% по сравнению с предыдущим годом. Все выделенные блоки находились на шельфе: 39% в сегменте платформ, 28% в глубоководном и остальные 33% в сверхглубоководном сегменте. В результате в этом году будет построено примерно на 50 больше глубоководных и сверхглубоководных разведочных скважин по сравнению с 2023 годом.

В 2023 году около 27% всех морских разведочных скважин были на глубоководных и сверхглубоководных участках, а в этом году доля этих типов скважин увеличится примерно до 35%.

«Поскольку каждая крупная нефтяная компания затягивает свой финансовый пояс, она осторожно продвигается в более глубокие воды и пересматривает свои подходы к разведке на передовых рубежах. Хотя мы ожидаем, что они будут оценивать и совершенствовать работу на новых участках, мы также ожидаем, что они продолжат концентрироваться на знакомой территории — регионах с подтвержденным опытом и существующей инфраструктурой, которые предлагают более быструю монетизацию с меньшими рисками», — говорит Сантош Кумар Буданкаяла, старший аналитик Rystad Energy.

Прошлый год принес мейджерам разочаровывающие результаты. Лишь восемь из 27 высокоэффективных скважин, пробуренных в 2023 году, привели к получению коммерчески извлекаемых объемов, что представляет собой показатель успешности менее 30% − значительно ниже среднегодового показателя в 42%. Эти скважины обнаружили объемы в 1000 млн баррелей нефтяного эквивалента (бнэ), что представляет собой резкое снижение по сравнению с 3500 млн бнэ, обнаруженными в 2022 году. На долю этих высокоэффективных скважин пришлось 20% от 5 млрд бнэ, обнаруженных в результате всех геологоразведочных работ в мире в прошлом году. (Rystad Energy классифицирует высокоэффективные скважины по совокупности факторов, включая размер перспективного объекта, возможность открытия новых углеводородных ресурсов в приграничных районах или развивающихся бассейнах, а также их важность для стратегии оператора).

Сокращение количества открытий подталкивает компании искать новые ресурсы. мейджерам приходится верить, что, в отличие от зрелых бассейнов, где разведка дает все более мелкие и рассредоточенные находки, новые районы обладают привлекательностью крупных, географически сконцентрированных перспективных объектов, считают в Rystad Energy.

Из запланированных на 2024 год высокоэффективных скважин, сообщает агентство, 14 будут пробурены в приграничных и развивающихся бассейнах, а три откроют новые месторождения. Таким образом, несмотря на разочаровывающий 2023 год, многие операторы продолжают осваивать новые месторождения и концентрируются на передовых регионах. Восемь из запланированных высокоэффективных скважин нацелены на морские перспективные ресурсы в размере более 430 млн бнэ и значительные перспективные ресурсы на суше в размере более 230 млн бнэ. Остальные 11 скважин имеют стратегическое значение для соответствующих операторов, а это означает, что успех разведки поможет им закрепиться в регионе или предоставить информацию для будущих операционных решений. Если все запланированные скважины будут проведены в соответствии с планом, в 2024 году будет пробурено наибольшее количество высокоэффективных скважин как минимум за 10 лет с начала отслеживания в 2015 году.

За последние два десятилетия пограничные разведочные работы достигли заметных успехов, таких как открытие газа в Зоне 1/Зоне 4 у побережья Мозамбика в период с 2010 по 2013 год, открытие газа у берегов Мавритании и Сенегала с 2015 по 2017 год, открытие нефти Лиза в Гайане в 2015 году и, совсем недавно, газовое месторождение Сакарья в турецком секторе Черного моря в 2020 году.

Кроме того, к открытию новых месторождений углеводородов привели такие находки, как Брулпадда и Луиперд в Южной Африке в 2019 и 2020 годах и Венера и Графф в Намибии в 2022 году.

Значительная часть территорий, выделенных в приграничных бассейнах в прошлом году, была расположена в Уругвае, где Shell приобрела более 50% − 42 000 квадратных километров. Это контрастирует с исторической концентрацией крупных нефтяных компаний на зрелых месторождениях и предполагает потенциально существенное изменение в стратегии разведки Shell. В 2023 году на долю Уругвая пришлось почти половина всех грантов приграничных бассейнов.

Площади разведки мейджеров, новые и зрелые (mature), 2023, тыс. кв. км

Shell остается ключевым игроком в глубоководной разведке и добыче, и на этот год запланированы крупные проекты, особенно в Юго-Восточной Азии, Африке и Америке. Shell в настоящее время бурит сверхглубокую перспективу Пекака в блоке SB 2W у побережья Сабаха, Восточная Малайзия. Этот перспективный объект имеет сходство с открытием Тепата в 2022 году на глубоководном Блоке М и имеет большой потенциал обнаружения газового конденсата, что соответствует стратегии Shell, ориентированной на газ в Малайзии.

Вслед за Пекакой Shell продолжит сверхглубоководную разведку на блоке СБ. Shell выиграла эти блоки в тендере в Малайзии в 2021 г. Кроме того, планируется разведочное бурение в регионе Саравак на востоке Малайзии. Shell также продолжает свою оценочную деятельность в водах Намибии, чтобы проверить масштабы своих важных открытий, включая месторождение Графф.

У BP также есть планы по глубоководным исследованиям в Африке и Америке. Компания планирует пробурить несколько скважин в Египте, в том числе провести оценочное бурение на газоконденсатном месторождении Равен, а также разведочное бурение на морской концессии Кинг Мариут в Западном Средиземноморье.

Скважина Pau-Brasil компании BP является ее первой скважиной, эксплуатируемой в бассейне Сантос у побережья Бразилии, таким образом, компания расширяет свое присутствие за пределами бассейна Кампос, где до сих пор она работала в сотрудничестве с Petrobras.

Chevron и Shell сотрудничают в разработке планов бурения у побережья Суринама, на блоке 42, где находится карбонатное месторождение Уокер. Открытие этого блока может стать катализатором новых геологоразведочных работ в Суринаме, пополнив растущий южноамериканский бассейн запасов углеводородов. Кроме того, решающую роль в успехе глубоководных геологоразведочных работ в регионе играет Аргерих-1, первая сверхглубоководная скважина в Аргентине, в которой Shell принадлежит 30% неоперационной доли.

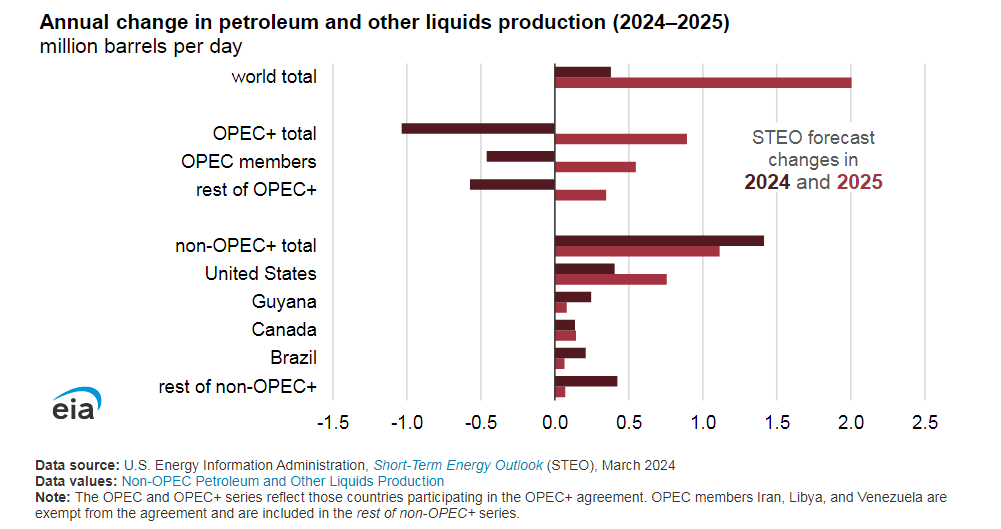

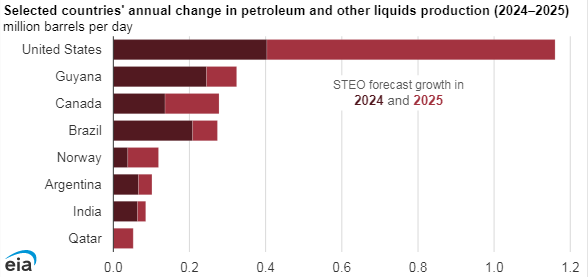

Большее внимание к глубоководному бурению одновременно означает сокращение числа регионов, в которых можно ожидать роста добычи. По оценке Департамента энергетической информации Минэнерго США (EIA), рост добычи в 2024-25 гг. будет обусловлен, главным образом, ростом всего в четырех странах — США, Гайане, Канаде и Бразилии. Всего же мировые поставки вырастут на скромные 0,4 млн барр./сут. (мбс) в 2024 году и на 2,0 мбс в 2025 году.

В США, считает EIA, добыча жидких углеводородов вырастет на 0,4 мбс в 2024 году и на 0,8 мбс в 2025 году.

Источники в отраслевой прессе Канады сообщают, что трубопровод TMX почти завершен, и что Trans Mountain Corporation планирует ввести его в эксплуатацию где-то в первой половине 2024 года. Новые экспортные мощности составят около 0,60 мбс, что фактически утроит текущий объем добычи в регионе.

В Бразилии эксплуатация морских плавучих судов для добычи и хранения (FPSO) на подсолевых месторождениях Тупи, Бузиос и Сапинхоа в бассейне Сантос, а также недавний запуск FPSO на месторождении Меро в бассейне Кампос в Южной Атлантике, позволят увеличивать добычу до 2025 года. Petrobras объявила о планах построить 11 новых судов FPSO до 2027 года.

По оценкам Exxon, после первого обнаружения сырой нефти в Гайане в 2015 году и начале добычи в конце 2019 года, быстрое развитие проекта Лиза, а в последнее время и проекта Пайара, увеличило добычу сырой нефти в Гайане до 645 000 баррелей в сутки в начале 2024 года. EIA прогнозирует, что запуск проекта Yellowtail поможет увеличить добычу жидких углеводородов в Гайане еще на 100 000 баррелей в сутки в 2025 году, а общий объем добычи жидких углеводородов в Гайане превысит 0,8 мбс в четвертом квартале 2025 года.

Похоже, что эпоха открытия гигантских месторождений завершается не только в России. «Зеленый» Блумберг в новости 4 марта скептически замечает, что крупные компании, включая Shell и Exxon, потратили миллиарды на приобретение концессий и проведение разведочных кампаний на подсолевых участках Бразилии, но не объявили о значительных открытиях и даже вернули некоторые участки бразильскому нефтяному регулятору ANP. Ожидается, что добыча нефти в Бразилии начнет снижаться в 2030-х годах, если не будут открыты новые месторождения, пишут авторы агентства.

Компания BP Plc, по информации Блумберг, готовится к бурению глубоководной скважины в Бразилии «в последней попытке прервать полосу невезения нефтяных компаний, которые заплатили миллиарды за права на разведку и мало чем могут похвастаться».

Rystad Energy сообщает, что в 2023 году было обнаружено 5,7 млрд бнэ, из которых 55% были жидкостями. Это самый низкий уровень традиционных открытий за всю историю как с точки зрения абсолютных объемов, так и с точки зрения восполнения запасов, которые составили всего 12%. Для сравнения: коэффициент замещения запасов превысил 100% в 2010 году и почти превысил 150% в 2006 году.

В глобальной ресурсной базе наблюдаются тектонические изменения. Объём традиционных месторождений снизился с 53 млрд бнэ в 2010 году до чуть более 10 млрд бнэ в 2022 году при среднем темпе 12%, хотя открытия с учётом газа в 2015 и 2019 годах частично компенсировали эту тенденцию.

Финансовый директор Saudi Aramco Зиад Аль-Муршед подтверждает: из-за естественного истощения действующих месторождений ежегодно теряется до 6 мбс мировой добычи нефти.

После достижения минимума в $51,6 млрд в 2020 году глобальные расходы на геологоразведку частично выросли до примерно $63,5 млрд в 2022 году и остались на прежнем уровне в 2023 году. Однако создание чистой стоимости движется в противоположном направлении, если общие расходы сравнивать с чистой приведенной стоимостью недавних открытий. Примечательно, что в 2020 году создание чистой стоимости составило $18,4 млрд, тогда как результаты 2023 года предполагают отрицательное создание стоимости почти в $9 млрд.

Что не менее тревожно − уровень безубыточной цены новых месторождений. По оценкам Wood Mackenzie, в 2023 году IRR проектов составлял 15% при цене 49 $/барр, для 2024 года: IRR 23% при цене 47 $/барр. Если эти цифры соответствуют проектам в Бразилии Мексиканском заливе, то каковы они для побережья Ледовитого океана?

***

Комментарий ИРТТЭК. Сокращение запасов любых полезных ископаемых − общемировая тенденция, хотя бывают и некоторые исключения. Если бы на суше было достаточно нефти, мейджерам не было бы необходимости идти на финансовые риск глубоководного бурения. Предупреждение Rystad Energy о снижении чистой стоимости на $9 млрд в 2023 году, нехороший сигнал для мировой нефтегазовой отрасли.