Достигнутое 6 июня членами ОПЕК+ продление на июль сокращения добычи не изменило принципиального расклада рынка — предложение по-прежнему превышает спрос.

О величине избытка сырья ведущие аналитические центры имеют весьма несхожие мнения. По оценке Energy Information Administration (EIA) превышение предложения на конец июня может снизиться до 1,6 млн б/с. Международное энергетическое агентство (МЭА) объявляет другие данные: баланс рынка нефти в конце II квартала составит +11,8 млн б/с. IEA предполагает возвращение дефицита сырья с июля, а МЭА относит дефицит в размере 2,8 млн б/с на конец III квартала.

Министр энергетики РФ Александр Новак согласен с МЭА — в июле на нефтяном рынке может возникнуть дефицит 3–5 млн б/с.

Rystad Energy в пресс-релизе от 4 мая спрогнозировало дефицит в 5 млн б/с, но только в среднесрочной перспективе и вследствие коллапса инвестиций. Резюме Rystad: «Новой сбалансированной ценой, которая поможет повысить привлекательность инвестиций и устранить этот дефицит, будет $68 за баррель». Прошел месяц, и 9 июня главный стратег компании Бьорнар Тонхауген заявил обратное — об угрозе нового обрушения цен, потому что «на высоких ценах может восстановиться добыча стран, которые не ограничены сделкой картеля». Цена нефти на момент заявления едва перевалила за $40, о $68 за баррель не приходится даже мечтать.

С Тонхаугеном согласны в Goldman Sachs. По информации агентства Reuter, в Goldman 9 июня обещали цену нефти Brent в краткосрочной перспективе $35 за баррель, хотя сутки назад она достигала $43.

Разнобой в прогнозах лишний раз убеждает, что нынче не время для точных цифр — ведь они меняются чуть ли не каждый день. Куда как полезнее следить за общим настроем рынка и его регуляторов.

Одна из основных тем нефтяных аналитиков США на сегодня — твердая уверенность, что Дональд Трамп не позволит саудитам игрой с ценами уничтожить американские сланцы, позволившие возродить нефтяную славу Америки. «Саудовская Аравия проиграла все нефтяные войны и проиграет следующую войну цен на нефть», — пишет Саймон Уоткинс на популярном ресурсе Oilprice.com и добавляет «US-Shale-Is-Too-Important-To-Fail».

Апрельское соглашение ОПЕК+ считается целиком заслугой американского президента. Именно его звонок 2 апреля Мухаммеду бен Салману с угрозой вывести войска США из КСА заставил последнего проглотить мартовское хлопанье дверью Александра Новака и согласиться на переговоры с Россией по сокращению добычи. Апрельского соглашения ОПЕК+ не было бы и без звонка Трампа президенту России. В своем твиттере за неделю до подписания соглашения Дональд Трамп даже назвал размер будущего сокращения — 10 млн б/с, реально оно составило 9,7 млн б/с.

Соглашение ОПЕК+ сработало, фьючерс на Brent c минимума $17 на 22 апреля вырос до $43 на 8 июня, и сланцевая отрасль, в три раза было сократившая объемы бурения, начала оживать, сообщает The Wall Street Journal. Один из крупнейших независимых нефтедобытчиков в США EOG Resources планирует восстановить производство в третьем квартале, говорится в публикации журнала. А конкурирующая Parsley Energy недавно сообщила инвесторам, что уже компенсировала большую часть сокращения добычи в Пермском бассейне в Западном Техасе, которое в прошлом месяце составило примерно 26 тыс. б/с.

Текущие цены WTI остаются ниже уровня рентабельности бурения, считают в IHS Markit, однако их достаточно для поддержания добычи на действующих скважинах.

По данным Федерального резервного банка Далласа, цена, необходимая для покрытия операционных расходов, составляет от $23 до $36 за баррель. «Мы видим, что производство восстанавливается в большинстве бассейнов», — отмечает глава нефтепроводной компании Energy Transfer Келси Уоррен. Объем транспортировки нефти через нефтепроводы Energy Transfer с марта по май упал на 20%. В компании ожидают, что в текущем месяце эти потери сократятся наполовину.

Ценовая граница окупаемости сильно различается для разных проектов даже одного бассейна. По Пермскому бассейну нефтедобытчики в ходе опроса в мае 2019 года называли цифры безубыточности полного цикла от $23 до $70 за баррель.

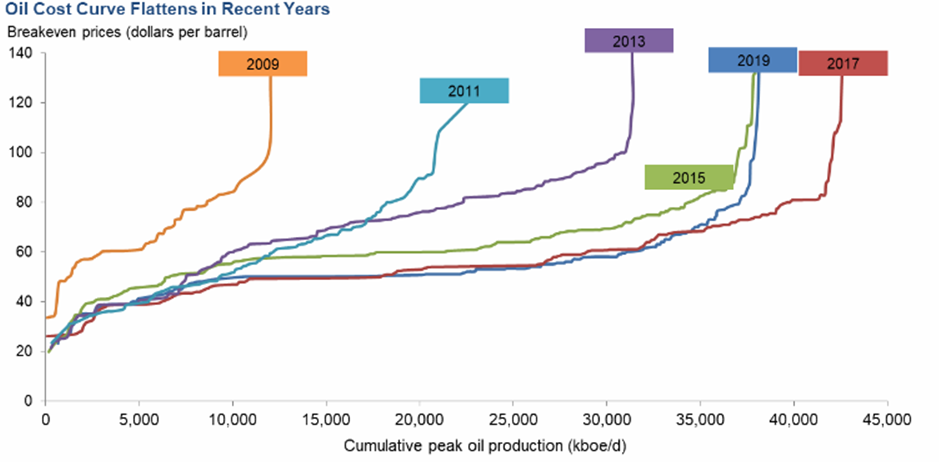

Показательно изменилась за последние десять лет зависимость объема рентабельной добычи от цены нефти. Вот такую красивую картинку нарисовали в прошлом году в банке ФРС Далласа.

При круто загибающейся вверх кривой необходимы очень высокие цены на нефть, чтобы добавить сравнительно небольшие объемы новой добычи. Плоская кривая говорит об обратном. За последние 10 лет кривые стоимости нефти перешли от очень крутых к длинному ровному участку между 50 и 60 долларами, то есть существует гораздо больший объем потенциального предложения, который можно задействовать за счет гораздо меньшего повышения цен.

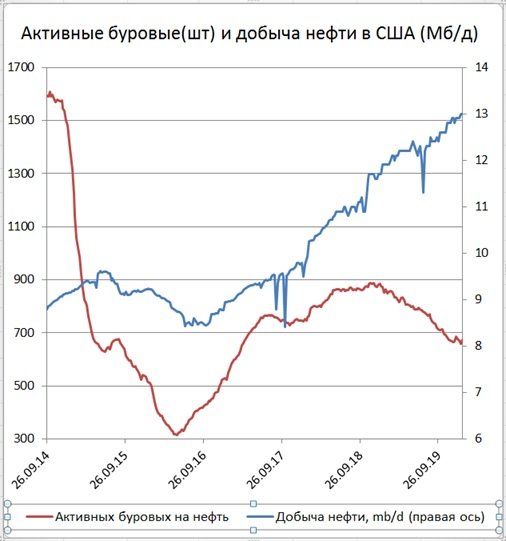

Удивительно выглядит график сопоставления добычи и числа буровых установок:

На графике две особенности. В 2014–2015 гг. количество активных буровых установок снизилось в 5 раз, а снижение добычи составило лишь около 1,1 млн б/с (с 9,6 до 8,5 млн б/с), то есть чуть более 11%. С первой половины 2018 года кривые вообще пошли в разные стороны: число буровых падает, добыча растет.

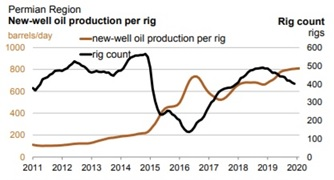

Похожая картина наблюдается и сейчас. Добыча нефти в США снизилась примерно с 13 млн б/с в марте до 11 млн б/с в июне, то есть на 15%, а число активных буровых сократилось за это время в 3 раза. Причиной парадокса стало резкое повышение отдачи на бурение — за 2011–2020 годы она выросла примерно в 5 раз.

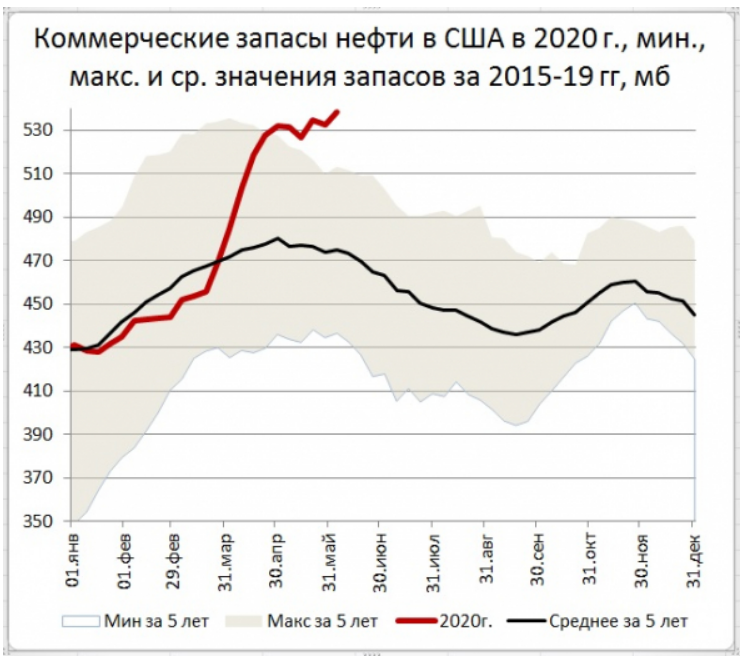

О приближении дефицита нефти в США пока говорить не приходится. EIA сообщило, что за неделю, закончившуюся 5 июня 2020 года, коммерческие запасы нефти в США выросли еще на 5,7 Мб (до 538,1 с 532,3 Мб неделей ранее), поставив новый рекорд.

Стратегические запасы нефти в США за неделю также выросли — на 2,2 Мб до уровня 650,0 Мб. Рост стратегических запасов поддерживает рынок от обрушения.

Существенно нарастил свои резервы и Китай. В мае импорт нефти Китаем достиг рекордного уровня в 47,97 млн т, что на 12% выше импорта в апреле и на 19,2% выше импорта год назад. Импорт нефти с начала текущего года по май на 5% выше, чем в аналогичный период прошлого года. Эти данные указывают на активное заполнение дешевой нефтью стратегических хранилищ страны.

Накопленные запасы, очевидно, не дадут цене нефти сильно вырасти, а то и вообще заставят производителей неопределенно долго держать цены относительно низкими. И эти низкие цены могут быть поддержаны ростом сланцевой добычи. Вице-президент нефтяной компании Enverus сообщил OilPrice.com, что «25–30 долларов США за баррель нефти WTI достаточно для того, чтобы восстановить и запустить существующее производство». Добыча на остановленных скважинах может возобновиться за неделю.

Перед Дональдом Трампом стоит сложная задача: не дать опустится ценам слишком низко, чтобы не остановить стратегически важную сланцевую добычу, и не дать им подняться слишком высоко, чтобы не травмировать в ноябре избирателей высокой ценой бензина. Поэтому цен за $70 за баррель мы не увидим, во всяком случае, при президентстве г-на Трампа. Диапазон $40–50 — максимум, на что могут рассчитывать нефтедобывающие страны, а то и того меньше. Лучшие сланцевые компании Пермиана и Баккена смогли достичь безубыточности при цене выше $30 за баррель и получить приличную прибыль при цене выше $37, сообщает OilPrice.com.

Для России такой диапазон цен вроде бы выглядит приемлемым, однако при средней цене Urals в январе-марте текущего года в $48,18 за баррель «Роснефть» получила убыток в 159 млрд руб., «Газпром нефть» — 14 млрд руб., «Лукойл» — 46 млрд руб. Компании настаивают, что убытки у них «бумажные» и объясняют их отрицательными курсовыми разницами (выросла в рублях стоимость долларовых заимствований), а «Лукойл» с «Газпром нефтью» — еще и переоценкой активов. Второй квартал будет явно хуже первого из-за падения цен в апреле и мае.

Насчет более отдаленного будущего у всех аналитиков своя точка зрения. На текущие цены сильнее всего влияет рост/снижение запасов нефти в США и цифра форвардного покрытия в странах ОЭСР, то есть числа дней ожидаемого потребления. Сейчас форвардное покрытие, по данным Citigroup, составляет 51,8 дня. В лучшем случае, по мнению источника, оно снизится примерно до январского уровня в 36,3 дня к ноябрю. Но столько быстрое снижение произойдет только в том случае, если скорость восстановления потребления заметно превзойдет скорость роста добычи, и на рынке появится дефицит предложения. К предсказаниям «дефицита» предлагаю относиться с настороженностью − превышения спроса над предложением на рынке нефти не было никогда.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)