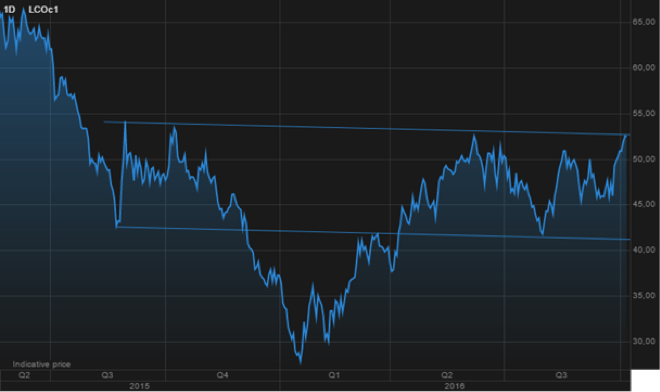

Ранее многие аналитики прогнозировали, что в последнем квартале этого года произойдет восстановление цен на нефть. Считалось, что низкая стоимость нефти, падавшая в течение длительного периода времени, в конце концов, вызовет стремительный рост спроса и приведет к снижению дорогостоящего производства, что станет фактором восстановления баланса на рынке. Вместо этого рынок нефти держится в диапазоне от 45 до 50 долларов США за баррель.

Увеличение нефтяных поставок нефти странами ОПЕК (как за счет новых объемов производства, так и за счет уменьшения сбоев в поставках этого энергоносителя), а также роста нефтедобычи в России, бьющей новые рекорды, вновь отсрочило процесс восстановления баланса на рынке. Кроме того, в третьем квартале наблюдалось возрождение деловой активности среди американских компаний с высокой себестоимостью добычи нефти, которые вновь увеличивают количество буровых вышек на фоне стабилизации производства.

Сырьевые рынки закончили прошлую неделю масштабным ростом. Нефтяные трейдеры поверили в возможность соглашения между Россией и ОПЕК о заморозке уровня добычи нефти. На прошедшей неделе цены на сырую нефть повысились на фоне массового накопления длинных позиций хедж-фондами и крупными инвестиционными менеджерами. За исключением энергетического сектора, где наблюдался существенный рост, в остальных отраслях цены снижались главным образом под давлением роста курса доллара. Американская валюта поднялась до самого высокого с июля значения против корзины валют, чему способствовали продажи фунта и иены в начале недели и продажи евро в конце недели, а также ожидаемый ежемесячный отчет о занятости в США.

В понедельник после продолжавшегося неделю роста потенциал на рынке сырой нефти истощился, когда цена нефти Brent достигла максимума 2016 г. на уровне 52,86 доллара за баррель, установленного 9 июня. Внимание участников рынка сейчас приковано к Всемирному энергетическому конгрессу, проходящему в Стамбуле на этой неделе, и на котором министры энергетики стран ОПЕК и России должны провести заседание, посвященное обсуждению сделки картеля по сокращению добычи нефти. Министр энергетики России Александр Новак не рассчитывает на то, что на этой встрече будет достигнуто соглашение, но он заявил, что она может стать важным шагом на пути к достижению договоренности об ограничении добычи до заседания ОПЕК, которое состоится 30 ноября.

Интерес к нефти сорта WTI на бирже фьючерсов NYMEX достиг рекордного значения, что является ярким свидетельством того, что управляемые счета, а также производители и хедж-фонды увеличили активность на прошедшей неделе. Однолетние опционные сделки типа strip по фьючерсам на нефть WTI (средняя цена 12-ти месячных контрактов) за 2017 и 2018 год достигли значений, которые в последний раз наблюдались в июне. Как и тогда, это, безусловно, увеличило интерес к хеджированию и способствовало сужению спреда между контрактами с поставкой в декабре 2016 г. и в декабре 2017 г.

В течение какого-то времени улучшение технической картины будет привлекать на рынок покупателей, но значительное повышение цены на данном этапе рискует привести к обратным последствиям для рынка, так как внимание переключится с потенциального снижения добычи в странах ОПЕК на улучшившиеся возможности для производителей за пределами картеля с высокими издержками производства.

Перевернутая фигура «голова и плечи» на графиках по нефти WTI и Brent взбудоражила технических трейдеров, так как ее прорыв означает возможный резкий скачок цены.

Стратегия наращивания добычи с последующим выводом на рынок больших объемов нефти, принятая Саудовской Аравией в ноябре 2014 г., была формально отменена 28 сентября, когда на встрече в Алжире члены нефтяного картеля решили сократить производство на 700 тыс. баррелей в сутки. Вопрос распределения энергоресурсов должен быть согласован на следующем официальном заседании ОПЕК, которое состоится 30 ноября. Такое решение было принято с целью оказания поддержки рынку, и возможности для роста будут ограничены до тех пор, пока не появятся признаки уменьшения избытка предложения.

Как мы уже писали, многие вопросы так и остались без ответа: 1) кто будет сокращать производство, учитывая тот факт, что некоторые члены ОПЕК, включая Нигерию, Ливию и, в особенности Иран, будут освобождены от этого обязательства? 2) кто компенсирует потенциальное увеличение добычи в Нигерии и Ливии вплоть до каждого барреля? 3) будет ли ОПЕК отвечать за выполнение своего решения? Как показывает история, фактические объемы производства в большинстве случаев превосходили согласованные лимиты; 4) когда обязательства по сокращению добычи вступят в силу? Если они не будут согласованы до 30 ноября, то последствия проявятся лишь намного позднее, в 2017 г.

Если Россия присоединится к договору, это приведет к надежной сделке, которая будет способствовать росту цен на нефть до июльских уровней, но вряд ли значительно выше на данном этапе. Однако дьявол кроется в деталях. Американские добывающие компании использовали возможности хеджирования на 2017 и 2018 гг. Между тем эксперименты центральных банков с отрицательными ставками доходности обеспечили готовность инвесторов предоставлять денежные средства нефтяному сектору. Если сделка ОПЕК удастся, то она также воодушевит американских и других производителей с высокой себестоимостью добычи, так как это дает возможность стабилизировать и, в конечном итоге, увеличить производство.

Кроме того, рынку нужны высокие цены на нефть в будущем для привлечения инвестиций, необходимых для обеспечения стабильных поставок. Мы ожидаем, что в течение последнего квартала цены на нефть сорта Brent будут колебаться в промежутке между 45 долларами и значениями чуть выше 50 долларов за баррель. Сделка добывающих стран ОПЕК, касающаяся сокращения добычи, вряд ли окажет положительное влияние на цены на данном этапе. Но она сократит время, необходимое для снижения мирового избытка предложения сырой нефти и нефтепродуктов.

В своем недавнем отчете Международное энергетическое агентство заявило, что рост спроса на нефть в Китае и Индии замедляется быстрее, чем изначально прогнозировалось, в связи с тем, что исходные макроэкономические условия остаются неопределенными. В течение третьего квартала большая часть нестабильности на рынке была инициирована хедж-фондами, поскольку диапазонная торговля создала несколько ложных сигналов в обоих направлениях. Эти сигналы, в свою очередь, поддержали стремительный взлет и падение спекулятивного позиционирования, что способствовало созданию высокой нестабильности. Начиная четвертый квартал, фонды в целом сохранили ставку на повышение цен, однако чистая длинная позиция сократилась на 40% по сравнению с пиками, которые наблюдались в течение апреля и августа текущего года.

|

Сырая нефть |

|

| Факторы, способствующие росту цены | Факторы, способствующие снижению цены |

| Россия присоединяется к инициативе ОПЕК по сокращению объемов производства | Происходит остановка роста мирового спроса, стимулируемого, главным образом, Китаем и Индией |

| Низкие цены откладывают необходимое увеличение капитальных затрат со стороны компаний для будущего производства | Активность добывающих компаний с высокой себестоимостью добычи приводит к возрождению роста производства |

| В ключевых странах-экспортерах усиливается геополитическая нестабильность | Быстрое накопление золота вызывает более глубокую коррекцию, чем ожидалось |

Оле Слот Хансен,

глава отдела стратегий Saxo Bank на товарно-сырьевом рынке