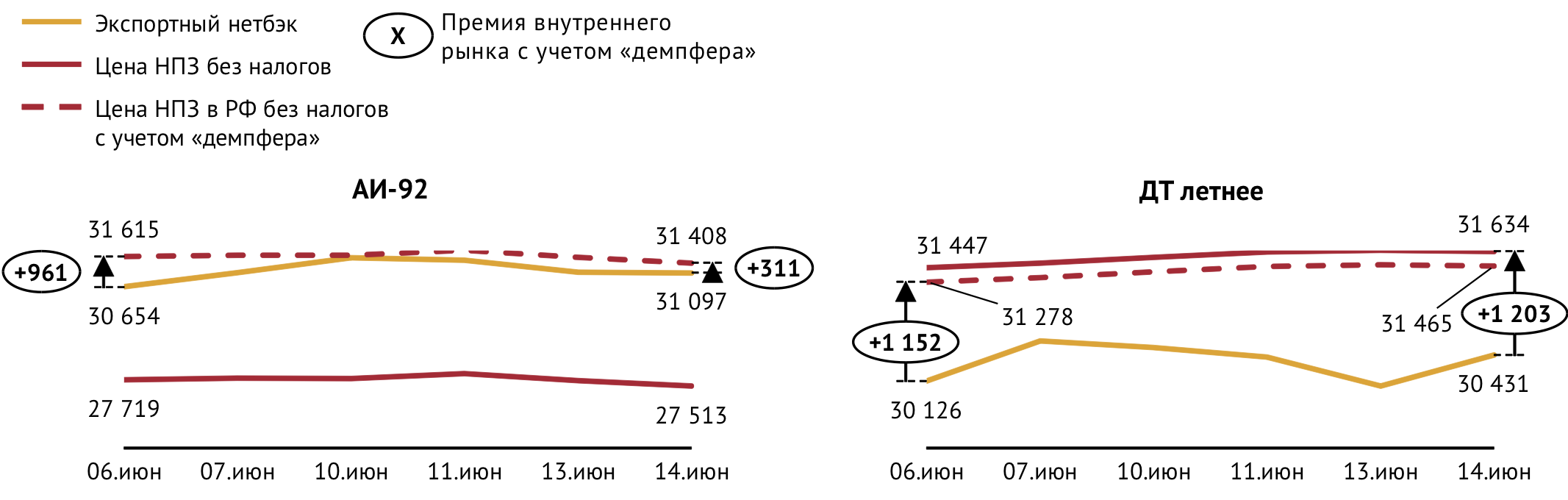

С 6 по 14 июня средняя цена производителей на автомобильный бензин марки АИ-92 стабильно держалась вблизи уровня в 48 000 руб./т. Средняя отпускная цена НПЗ на летнее дизтопливо увеличилась, но всего на 0.4% (см. Рис. 1).

Несмотря на рост экспортных нетбэков (+1.4% для АИ-92 и +1.0% на ДТл), интегральная премия внутреннего рынка с учетом «демпфера», рассчитанного на основе средних показателей стоимости продуктов на роттердамском рынке и курса доллара с 1 по 14 июня, сохранилась положительной для обоих топлив. На 14 июня ее значение составило 310 руб./т для автобензина и 1 200 руб./т для дизтоплива.

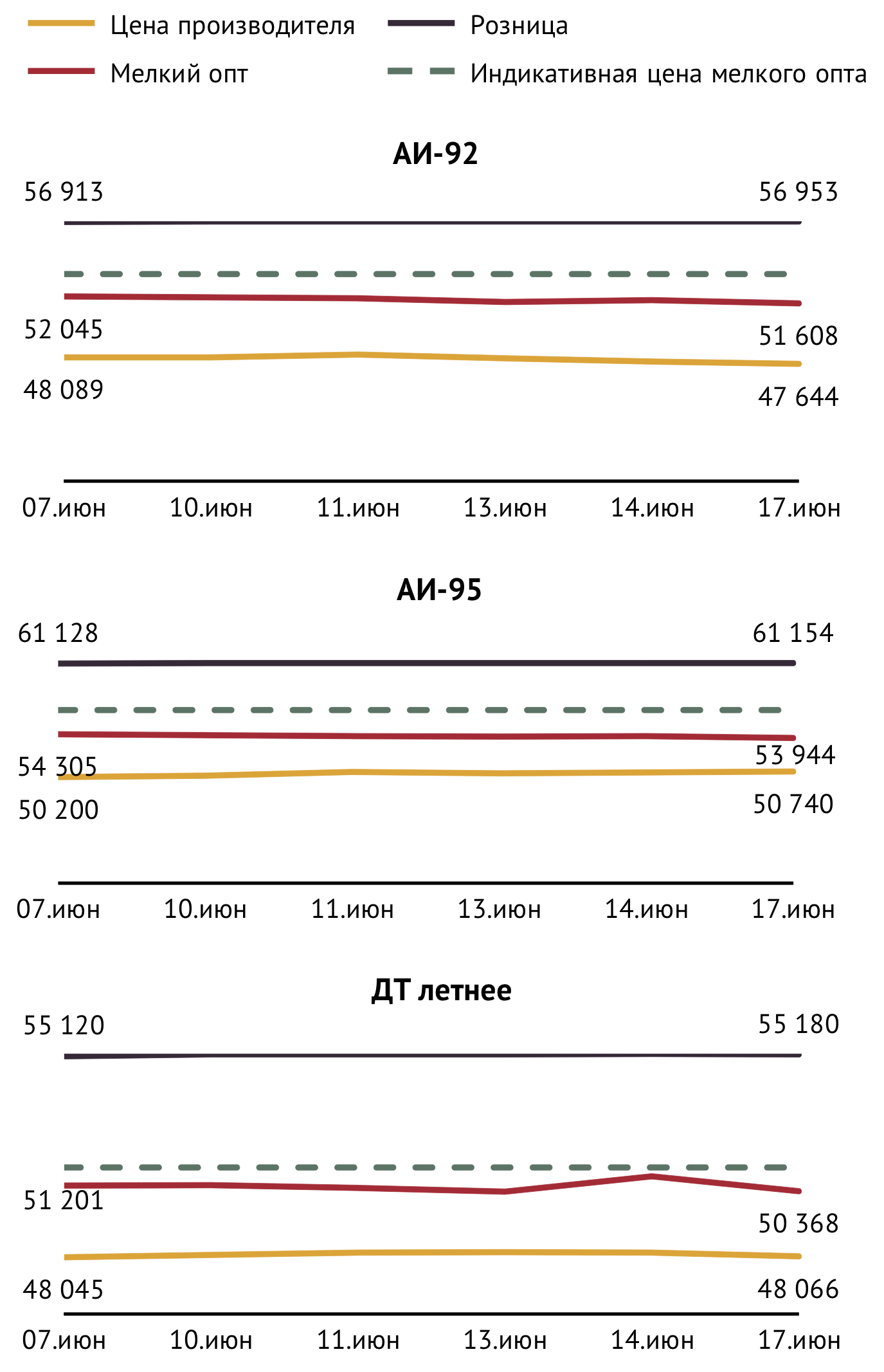

В мелкооптовом канале средние отпускные цены с 7 по 17 июня на моторные топлива незначительно снизились: на 0.8% для АИ-92 и на 0.4% для ДТл (см. Рис. 2).

При стабильных ценах в рознице это дало небольшой прирост чистой маржи торговли топливами на АЗС: с 0.5 руб./л 7 июня до 0.8 руб./л к 17 числу для АИ-92 и с 1.7 руб./л до 1.9 руб./л – для АИ-95. Маржа розничной торговли летним дизелем увеличилась с 0.3 руб./л до 0.5 руб./л за тот же период.

Чистая маржа реализации автобензина на нефтебазах для АИ-92 с 7 по 17 июня совершала колебания в пределах 1 000 руб./т – 1 300 руб./т. Одновременные небольшие рост оптовой цены и снижение мелкооптовой 14-17 июня опустили маржинальность торговли АИ-95 на нефтебазах с 1 400 руб./т до 640 руб./т. Маржа мелкооптовой торговли летним дизтопливом продолжила колебаться в околонулевой зоне (см. Рис. 3).

Сложившаяся на рынке моторных топлив ситуация выглядит вполне сбалансированной: цены АЗС для конечных потребителей сохраняются стабильными, у производителей при торговле на внутреннем рынке есть положительная премия к нетбэку, операторы мелкооптовой и розничной торговли извлекают разумную прибыль. Означает ли это, что возникли предпосылки для прекращения вмешательства регулятора в ценообразование, и нет необходимости продлевать соглашение о фиксации цен на моторные топлива между нефтяными компаниями и Правительством РФ после 30 июня?

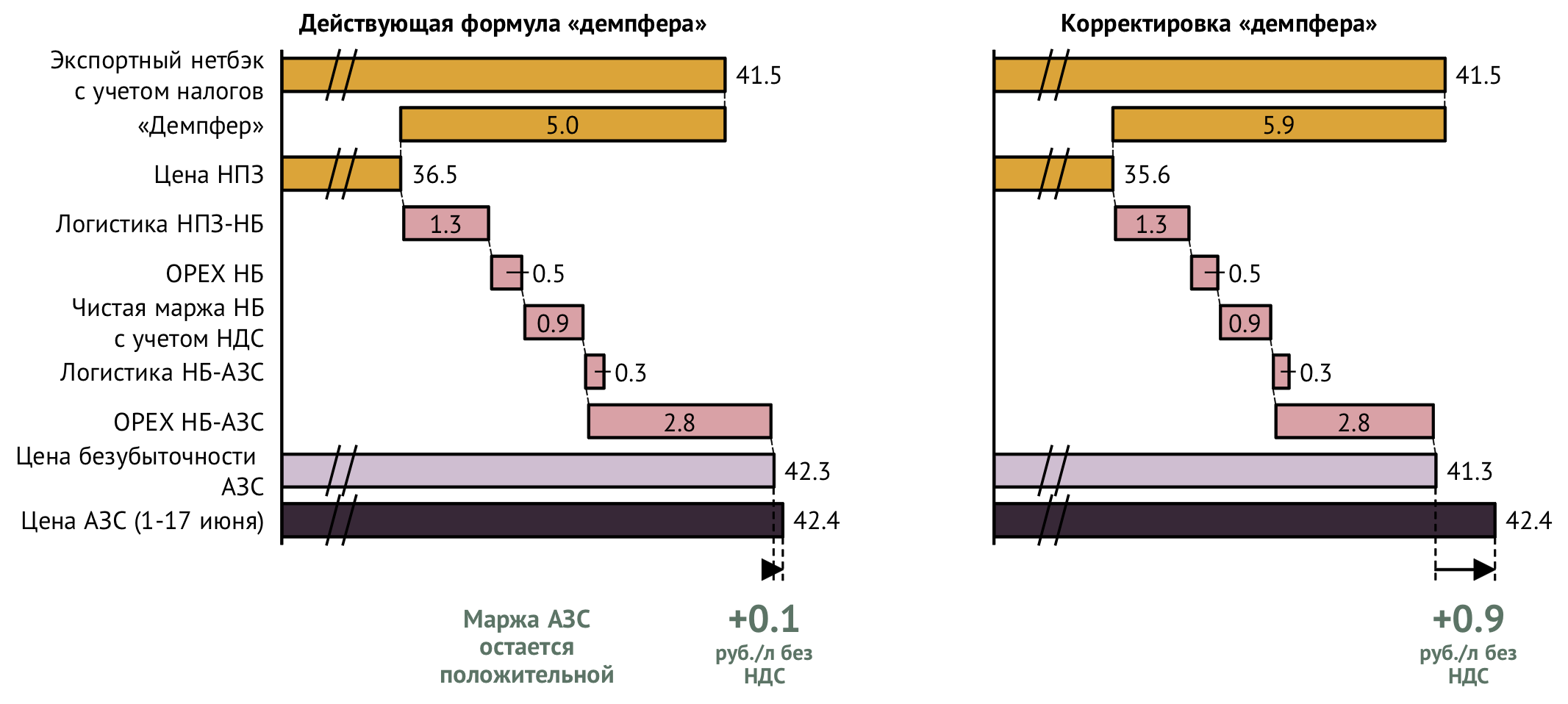

Чтобы ответить на этот вопрос, следует оценить влияние на розничную цену автобензина АИ-92 резкого скачка стоимости нефти в условиях свободного ценообразования на внутреннем рынке. Это тем более интересно, что такой вариант событий весьма вероятен, если на июньской встрече стран-членов ОПЕК+ будет принято решение о дальнейшем сокращении добычи нефти во втором полугодии 2019 г.

Повышение цены нефти с текущего (среднего за 17 дней июня) значения в 61.9 долл./барр. до 70 долл./барр. увеличит средний экспортный нетбэк на АИ-92 для российских НПЗ на 8% до 34 100 руб./т (оценка выполнена на основе средних значений курса доллара и крек-спреда на автобензин на рынке Северо-Западной Европы за 17 дней июня). При действующей формуле «демпфера» отпускная цена НПЗ, обеспечивающая равновыгодность продаж АИ-92 внутри страны и на внешнем рынке, превысит среднеиюньскую оптовую стоимость АИ-92 меньше чем на 2%, или на 900 руб./т. Добавляя к этой цене логистические и операционные затраты на реализацию автобензина мелким оптом и в розницу, а также маржу мелкооптовой торговли порядка 1 000 руб./т, мы выходим на безубыточный уровень цен на АЗС в 42.3 руб./л, который практически совпадает с текущим уровнем розничных цен (см. Рис. 4).

А если с 1 июля заработает новая формула «демпфера» (см. еженедельное издание ИГ «Петромаркет» «Топливный рынок России» №23), текущая розничная цена АИ-92 сможет обеспечить операторам АЗС вполне приемлемую чистую маржу торговли топливом на уровне 1 руб./л (см. Рис. 4).

А это означает, что во вполне реалистичном сценарии роста стоимости нефти до 70 долл./барр. и стабилизации значений крек-спреда и курса доллара на среднем уровне за 17 дней июня, необходимость в продлении соглашения между нефтяниками и государством для сохранения цен в рознице на их текущем уровне отпадает.

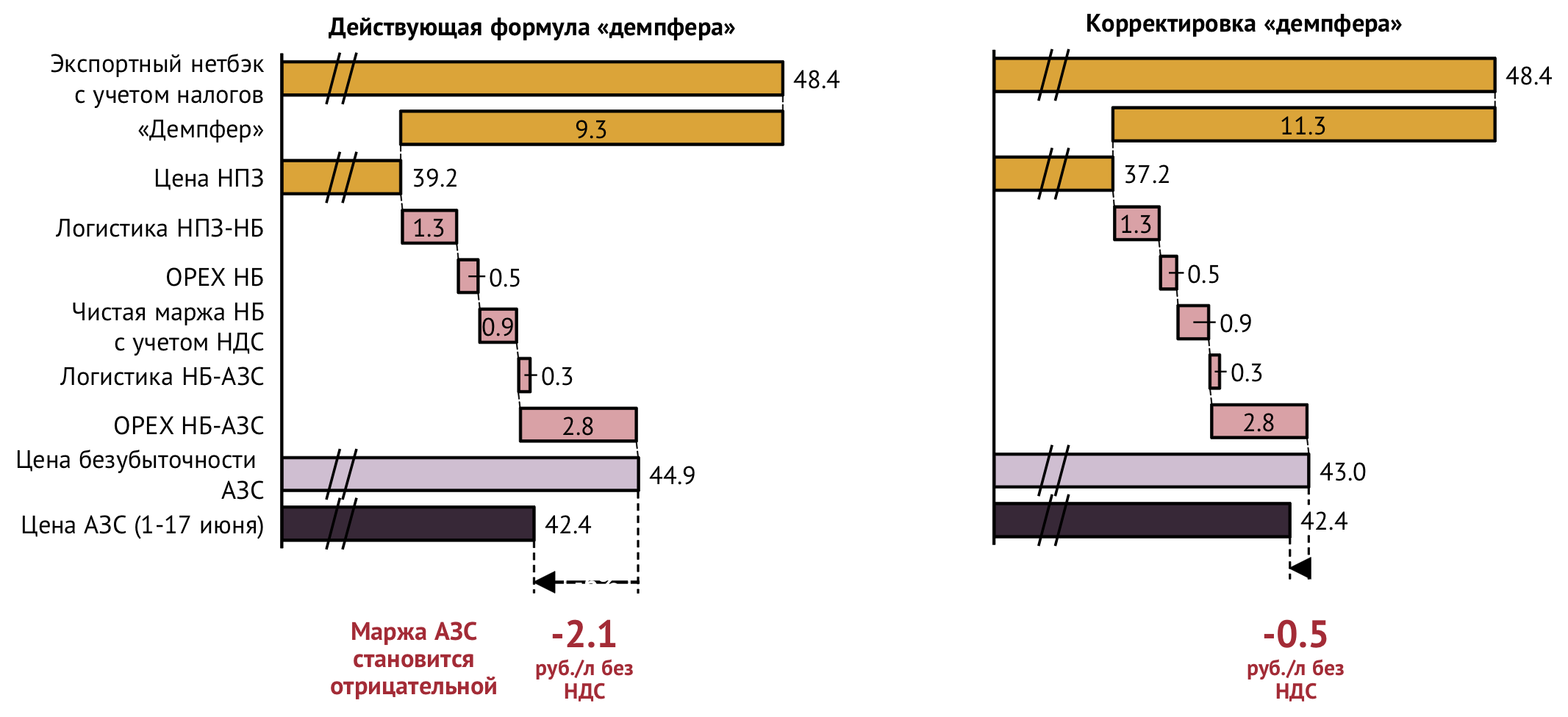

Однако, если предположить более существенный рост цены на нефтяное сырье – до 80 долл./барр., при одновременном ослаблении рубля до 70 руб./долл. сохранение розничных цен на бензин на их текущем уровне будет невозможно, поскольку в таком случае маржа АЗС при торговле топливом станет отрицательной вне зависимости от того, заработает новая формула расчета «демпфера» или нет (см. Рис. 5).

А значит, в описанном сценарии в условиях свободного ценообразования рост розничных цен на бензин становится неминуемым и вполне заметным. Так если новая формула расчета «демпфера» не заработает, рост цен на АИ-92 составит около 3.7 руб./л или 8% к среднему уровню за 1-17 июня, если заработает – около 1.75 руб./л или 4% (расчеты проведены в предположении, что рост цен в рознице должен обеспечить выход чистой маржи торговли АИ-92 на АЗС на уровень 1 руб./л).

Все это означает, что даже если исходить из того, что 1 июля соглашение между нефтяниками и государством о заморозке цен на топлива продлено не будет, сохраняются предпосылки для его повторного заключения позднее.

Материал подготовлен ИГ «Петромаркет»