Финансовая отчетность «Роснефти» в третьем квартале выглядит весьма характерной для этой организации. С одной стороны, операционные показатели солидны и скучны — в них нет особых взлетов или падений. С другой стороны, если посмотреть на собственно денежные потоки компании, то в глаза бросаются разные странности и аномалии.

Выручка «Роснефти» выросла на 7%, составив 1,496 млрд. рублей в третьем квартале против 1,399 рублей во втором квартале этого года. Операционная прибыль достигла 178 млрд. рублей, увеличившись на 59% по сравнению с предыдущим кварталом, когда этот показатель составлял 112 млрд.

Добыча практически не изменилась из-за ограничений в рамках процесса ОПЕК+, и улучшение в финансовых показателях произошло за счет увеличения цен на нефть и некоторого падения курса рубля. Такое достижение тем более достойно уважения в виду того, что третьем квартале компания начислила операционных налогов (в основном НДПИ и экспортных пошлин) на 21 млрд. рублей больше, чем в предыдущем периоде.

Чистая прибыль, правда, немного снизилась по сравнению с предыдущим кварталом — до 60 млрд. рублей с 75 млрд., но это произошло в основном за счет роста налога на прибыль и еще одной неприятности — пришлось списать на убытки средства в размере 16 млрд. рублей, находившиеся в лопнувшем банке «Пересвет». Кроме того, в прошлом квартале компания учла доход в виде положительных курсовых разниц на 55 млрд. рублей, в последнем же квартале результат по этой статье компании был около нуля.

Однако, эта квартальная прибыль в 60 млрд. представляет собой на самом деле весьма заниженный показатель — и все благодаря «креативному» учету в «Роснефти».

Прибыль лучше, чем кажется

Во-первых, компания каждый квартал списывает примерно по 36–37 миллиардов рублей валютных расходов, вызванных обвалом курса рубля еще в 2014 году. «Роснефть» в том году потерпела гигантские убытки — скорее всего, по валютным форвардам. Для того, чтобы не испортить отчетность, компания с одобрения аудитора Ernst & Young поменяла в середине того же года учетную политику и стала «размазывать» этот убыток на годы вперед. Такие списания компания будет проводить до конца 2019 года.

Второй трюк относится к отгрузкам нефти в адрес китайцев — в погашение задолженности по полученным от них предоплатам в 35 млрд. долларов. Согласно учетной политике компании (которая полностью соответствует правилам МСФО), списание этих предоплат на выручку происходит по курсу, действующему на дату получения этих денег, то есть частично еще до обвала рубля в 2014 году. Таким образом, отгрузив в Китай нефть рыночной стоимостью в 1 миллион долларов, «Роснефти» учтет отгрузку только на 30-35 миллионов рублей, а не на 59 миллионов согласно сегодняшнему курсу.

Кстати, такие манипуляции помогают компании платить меньше денег акционерам, так как она обязалась платить дивиденды из расчета в 50% от чистой прибыли по МСФО.

Если добавить к прибыли за квартал эти два пункта, то с учетом дополнительного налога на прибыль можно рассчитать, что «нормализованная» чистая прибыль может составить около 120–130 млрд. рублей, или примерно 2 миллиарда долларов.

Таким образом, «Роснефть» представляет собой весьма прибыльное предприятие. Однако если мы посмотрим на денежные потоки предприятия, то этого никаким образом не увидим.

Движение денег — и здесь не все так просто

Инвесторов и аналитиков чаще всего интересует свободный денежный поток компании, то есть операционный денежный поток минус капвложения. Именно этот показатель определяет денежные потоки, остающиеся в полном распоряжении компании — которые могут распределяться акционерам, направляться на погашение кредитов или на внешние приобретения.

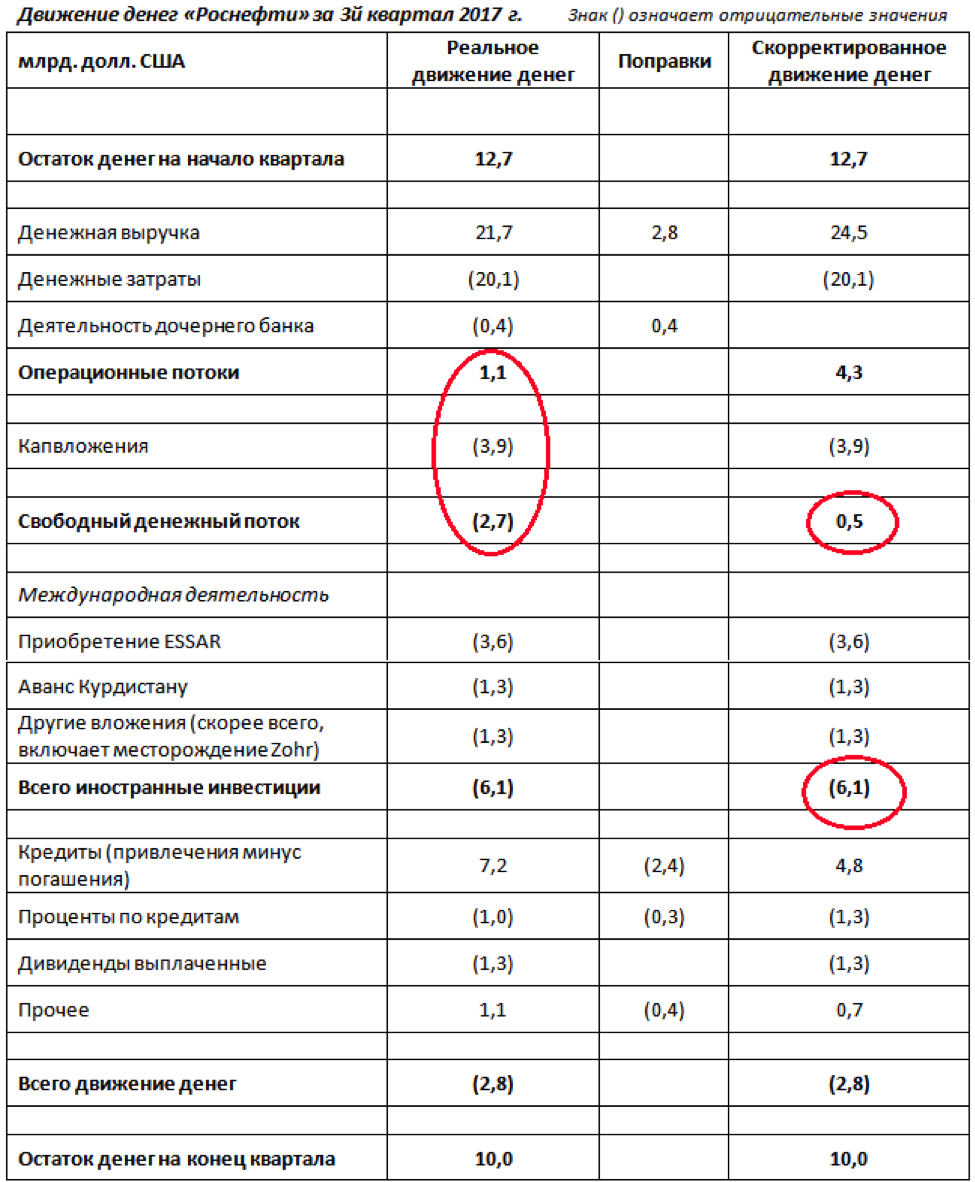

Согласно отчетности «Роснефти», свободный денежный поток за третий квартал составил всего 8 миллиардов рублей (эквивалент 0,1 млрд. долларов), то есть по масштабам компании сумму, близкую нулю.

Если же посмотреть на чистый денежный поток компании, то тут дела обстоят еще хуже. На начало третьего квартала у «Роснефти» было 12,7 миллиардов долларов денег и денежных эквивалентов (то есть краткосрочных финансовых активов), а на конец периода у неё оставалось всего 10 миллиардов, то есть ликвидные запасы компании уменьшились за этот период на 2,7 миллиарда долларов.

Надо сказать, что даже после этого денег у компании все равно остается немало. Но, нужно учесть, что эти средства не были заработаны самой «Роснефтью», а представляют собой постоянно тающий остаток китайского аванса.

Что же произошло в «Роснефти» в этом квартале? Давайте рассмотрим поподробнее денежные потоки компании за этот период.

Несмотря на большое количество цифр, на самом деле таблица довольно проста.

В первой колонке представлено реальное движение денег на консолидированном уровне. Как видно, ситуация удручающая: «Роснефть» в этом периоде была не в состоянии за счет собственных денег осуществлять необходимые капвложения. Компания заработала 1,1 миллиардов долларов, но на капитальные вложения потратила 3,9 миллиардов.

Однако, в «Анализе руководством финансового состояния» компания предложила учесть определенные поправки к отчету о денежных потоках по форме МСФО. Хотя поправки в такой отчет кажутся абсурдными — деньги есть деньги, они есть, либо их нет, но подход их не лишен смысла.

Как известно, «Роснефть» в настоящее время значительную часть отгрузок совершает китайцам (и, возможно, в меньшей степени некоторым другим контрагентам) безденежно, в счет погашения предоплат. В третьем квартале объем таких отгрузок составил 144 миллиардов рублей в части основной суммы долга и 20 миллиардов рублей в части процентов – всего 2,8 млрд. долларов по среднему курсу квартала.

Для того чтобы увидеть более объективную картину, нужно представить, что на самом деле эти отгрузки были оплачены деньгами, которые потом были направлены на погашение соответствующих займов, то есть предоплат.

Мы с таким подходом согласны, так как всегда заявляли, что предоплаты являются настоящими кредитами, и никакого отношения к оборотному капиталу не имеют, чтобы об этом не заявляли менеджеры «Роснефти» в своих выступлениях. Поэтому мы в этой таблице добавили эти суммы к выручке и вычли из кредитов. Таким образом можно прийти к сумме свободного денежного потока, о котором заявила сама компания — около 0,1 млрд. долларов.

Однако мы решили пойти еще дальше, и сделать за финансистов «Роснефти» их собственную работу по «облагораживании» отчетности. Операционный денежный поток компании включает расход в 0,4 млрд. долларов, представляющий собой кредиты, выданные их дочерним банком. Поскольку статьи баланса этого банка консолидируются в отчетности «Роснефти», эти транзакции тоже считаются текущими операциями компаниями. Мы решили очистить показатели от этого «хлама» и перенесли в таблице эти не относящиеся к основной деятельности компании цифры за пределы свободного денежного потока.

И все же, даже в результате этих манипуляций по «приглаживанию» отчета о денежных движениях, ситуация представляется не особенно радужной. Свободный денежный поток компании составил всего 0,5 млрд. долларов за квартал.

Одна из главных причин такого скромного результата — увеличение дебиторской задолженности и вообще оборотного капитала «Роснефти» примерно на 1,5 миллиарда долларов. Представители компании заявили, что это произошло из-за каких-то международных продаж с рассрочкой, и через несколько месяцев эти деньги вернутся в компанию.

Таким образом, «нормализованный» свободный денежный поток компании составил бы около 2 млрд. долларов в этот квартал (0,5 млрд. + 1,5 млрд.). Но в реальных деньгах в этот период компания не заработала ничего.

Несмотря на это, в третьем квартале компания потратила на международную экспансию более 6 миллиардов долларов. Причем все эти международные вложения имели какой-то авантюрный характер.

Деньги в размере 1,3 миллиардов долларов, выданные Курдистану, скорее всего не вернутся. Сделки с курдами заключались в обход центрального иракского правительства, которое заявило, что никакие договоренности, заключенные без их участия, не признает. Напомним, что правительство Ирака (которое, кстати, является ценным союзником России в сирийской политике), недавно установило физический контроль над нефтяными месторождениями Курдистана.

Индийская нефтеперерабатывающая компания Essar Oil была приобретена по цене, которая, скорее всего, в два раза превышает реальную стоимость компании — согласно нашим оценкам и оценкам аналитиков Сбербанка.

Месторождение Zohr представляет собой, несомненно, хороший актив с серьезными партнерами. Но доля в нем была приобретена «Роснефтью», по мнению того же Сбербанка, по самой верхней границе диапазона возможной оценки — как если бы оно уже работало и оправдало все оптимистические расчеты.

Долги все растут

Для того, что бы профинансировать эти приобретения, компания опять заняла денег. В этом квартале «Роснефть» (учитывая все привлечения и погашения, в том числе предоплат) получила деньгами в долг чистые дополнительные 4,8 млрд. долларов. Таким образом, компания стала еще более закредитованной, чем в предыдущем квартале.

По балансу «Роснефти» её задолженность в настоящее время составляет 5,5 трлн. рублей, то есть 95 миллиардов долларов по курсу на дату отчета. Еще несколько миллиардов нужно добавить за счет того, что часть предоплат, полученных компанией, учитываются в рублях по докризисному курсу.

Таким образом, общее долговое бремя «Роснефти» составляет сейчас около 100 миллиардов долларов! При этом у компании остаётся всего 10 миллиардов долларов ликвидных средств.

Если даже «Роснефть» и в самом деле будет зарабатывать 8 миллиардов долларов в год свободного денежного потока (хотя это нам кажется оптимистичной оценкой), то большая часть этих денег будет направляться на погашение процентов.

Оплата процентов по кредитам только в этом квартале составила 1,3 миллиарда долларов (с учетом процентов по предоплатам, уплаченных поставками нефти и с учетом капитализированных процентов). Это соответствует примерно 5 миллиардам долларам в год.

Еще как минимум 1–1,5 миллиарда долларов компания будет вынуждена направлять на дивиденды. «Роснефть» не может прекратить эти выплаты, не испортив серьезно отношений с акционерами, в состав которых входят BP, китайская CEFC и российское государство.

Таким образом, в лучшем случае на погашение долгов компания сможет выделять только около 1,5 миллиардов долларов в год.

Трудно сказать, как компания будет выкарабкиваться. Даже такой гигант, как «Роснефть», можно пустить ко дну путем неразумной финансовой политики.

Одним из возможных источников увеличения денежных потоков для компании может стать сокращение капитальных вложений.

Представители компании заявили о том, что планируют капвложения на уровне 900 млрд. рублей в этом году, что представляет собой сокращение по сравнению с предыдущими планами. Возможно, это уменьшение было вызвано, в том числе, соглашением об ограничении добычи и, соответственно, откладыванием разработки новых месторождений. Впрочем, такие ограничения не мешают компаниям типа «Газпром нефти» активно вкладываться в новые, зачастую льготные, месторождения, забрасывая менее выгодные «браунфилды».

Однако, для того, чтобы хотя бы просто поддерживать текущий уровень добычи, все равно нужно много денег. Простой пример — в последнем квартале «Роснефть» совершила капвложений на 223 млрд. рублей, а амортизация существующих основных средств за этот же период составила немалые 144 млрд. рублей.

Учитывая, что старые основные средства были поставлены на баланс еще до обвала курса рубля, большой вопрос, хватает ли новых вложений хотя бы на замещение текущих мощностей. Понятно, что сравнивать напрямую эти показатели совершенно нельзя, но то, что они как минимум довольно близки друг другу, в любом случае показывает, что ничего чрезмерного в нынешнем уровне капвложений «Роснефти» нет.

Правда, у компании есть еще некоторый резерв. На балансе у Роснефти в статье «прочие внеоборотные финансовые активы» находятся некие депозиты на сумму в 400–500 миллиардов рублей, или 7–9 миллиардов долларов, размещенные до 2022. Где, зачем, и с какой целью были сделаны эти вложения, и какого они качества — нам неизвестно.

«Роснефть» еще далека от банкротства, прежде всего из-за поддержки государства, которое всегда готово прийти ей на выручку и в случае необходимости прокредитовать. В крайнем случае, Российская Федерация сможет помочь, облегчив компании её достаточно тяжелое налоговое бремя — только в третьем квартале было начислено налогов на 11 миллиардов долларов. Но текущая модель развития «Роснефти» явно неустойчива и все здание уже начинает потрескивать.

Руслан Халиуллин