Налоговая реформа нефтяной отрасли с введением НДД (налога на дополнительный доход) обсуждалась минимум с 2012 года. Тогда, на волне эйфории от цены нефти свыше $100 за баррель, стали возможны планы перехода от налога на оборот к налогу на финансовый результат.

Основной на сегодня налог на нефтяные компании — НДПИ, это классический налог на оборот, размер которого зависит от количества добываемой нефти и не зависит от той прибыли, которую компании получили от продажи этой нефти. Правда, в НДПИ зашита мировая цена нефти, что, конечно, абсурдно — когда внутренней налог зависит от мировой цены. Власти пытаются настроить НДПИ под конкретные условия добычи с помощью льгот: сейчас до 50% добываемой нефти имеет льготы по НДПИ, назначаемые по сложной и забюрократизированной системе.

Споры о том, какие налоги более справедливы: оборотные (косвенные — налог с продаж, НДС, акциз, таможенная пошлина) или прямые (налоги на результат — на прибыль, на личные доходы) идут столько, сколько существует система налогообложения — со времен фараонов, возможно, еще раньше. Положительные и отрицательные моменты есть в обеих системах. Вот, например, гневная филиппика против прямого налога: «Представим, что два акционерных общества получили одинаковую прибыль и заплатили одинаковый налог. Но вся чистая прибыль одного предприятия направлена на выплату дивидендов акционерам, а другого — инвестирована в развитие производства. Второе решение более полезно с точки зрения общества в целом (по крайней мере, сегодня), в то время как первое направлено только на удовлетворение интересов акционеров. Конечно, можно возразить, что, получив дивиденды, акционеры потратят их на различные блага и тем самым инвестируют полученные средства в другие сектора экономики. Но ведь они приобретут не только товары и услуги отечественных производителей, но и зарубежных. Поэтому инвестирование полученной прибыли в развитие собственного производства представляется более полезным. Но почему государство «наказывает» оба предприятия одинаковым налогом?».

Недостаток примитивного оборотного налога с каждого акта перехода товара между агентами — налог на каждом этапе входит в цену товара и накапливается с увеличением числа актов перехода собственности. Наименьшую налоговую нагрузку от налога с оборота несут предприятия, пребывающие на начальных стадиях производства, т.е. предприятия, добывающие сырье, топливо, вырабатывающие электроэнергию. Наибольшую нагрузку несут предприятия обрабатывающей промышленности, торговли и т.д.

Налог с оборота порождает также стимулы к вертикальной концентрации производства, так как в случае объединения технологически связанных предприятий отпадает необходимость уплачивать налог на разных стадиях движения товаров в пределах объединения. Поэтому предложение правительства заменить основные налоги единым налогом с оборота в 6,2% можно назвать «жестом отчаяния»: собираемость налогов повысится только на начальном этапе, а с промышленностью высоких переделов придется распрощаться.

«Гуманной» альтернативой примитивного налога с оборота является НДС, но с его администрированием возникают огромные сложности, а кое-кто умудряется сделать этот налог источником дохода.

В целом, еще никому не удалось придумать для сложно устроенной экономики простую систему налогов. Налоговики развитых стран пытаются найти оптимальный баланс прямых и косвенных налогов в нефтяной отрасли, немного склоняясь в пользу прямых.

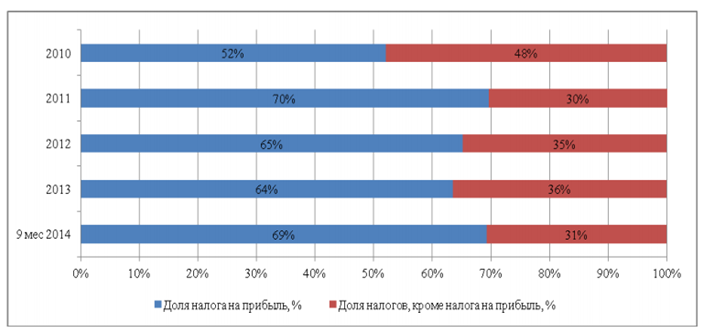

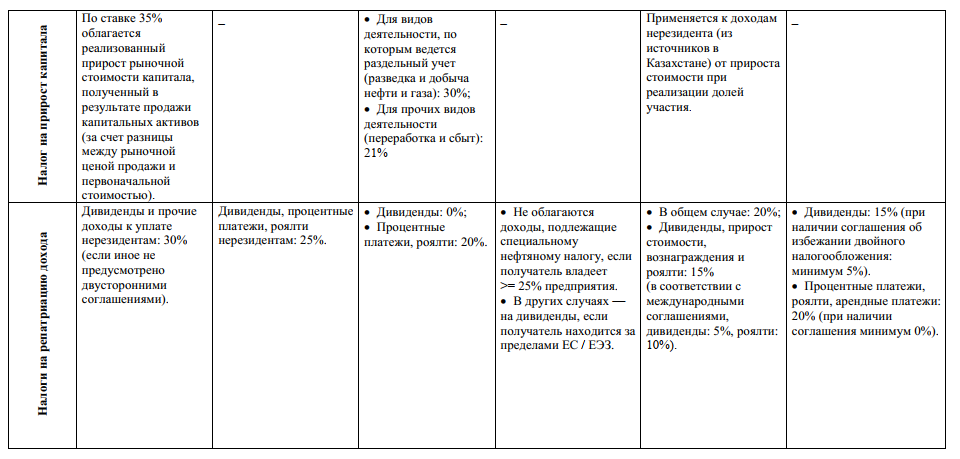

(за 2010-2013 годы и 9 месяцев 2014 года, %)

Источник: https://cyberleninka.ru/article/n/analiz-nalogovoy-nagruzki-v-neftyanoy-otrasli-v-razreze-krupneyshih-rossiyskih-i-inostrannyh-neftyanyh-kompaniy

Считается, что сложная система зарубежных налогов настроена так, чтобы изымать сверхприбыль нефтяников, но не мешать им разрабатывать низкорентабельные месторождения. Неудача Минфина РФ с НДД связана, прежде всего, с попыткой простым путем решить сложную задачу.

Замглавы Минфина Алексей Сазанов, назвавший введение НДД главной ошибкой в своей карьере, не прав в своей укоризне. Ошибка состояла во введении нового налога без полного пересмотра налоговой системы, каждый элемент которой связан друг с другом. Замглавы Минфина объяснил, что ведомству говорили о росте инвестиций в случае введения НДД. Но после его введения для 10% добычи инвестиции «не увеличились ни на рубль», а дивиденды топ-5 нефтяных компаний увеличились в два раза — на 500 млрд руб. «Получилось так, что у нас их забрали, обвели вокруг пальца», — считает замминистра. Сазанов не видит вины правительства в том, что оно не создало существующую в других странах систему, которая обеспечивает максимальный уровень изъятий на прибыльных месторождениях, и стимулирует реализацию низкоэффективных проектов, при которой налог не взимается до окупаемости капитальных затрат или предполагает возможность аплифта. Отметим, что вопрос «а нужно и возможно ли увеличить добычу?», даже не обсуждается, хотя избыток нефти на рынке был очевиден уже в 2019 году.

Потери бюджета были бы не столь существенны, если бы чрезмерные доходы нефтекомпаний и чрезмерные дивиденды были бы изъяты, например, через налог на сверхприбыль (как в Казахстане) и высокий подоходный налог. Во Франции, например, подоходный налог с суммы более 1 млн евро — 75%, а в Норвегии есть налог на богатство (акции, облигации, банковские депозиты) — 28%.

Налог на прибыль нефтяных компаний в России — один из самых низких, но суммарные платежи — одни из самых высоких в мире, что не стимулирует компании к инвестициям.

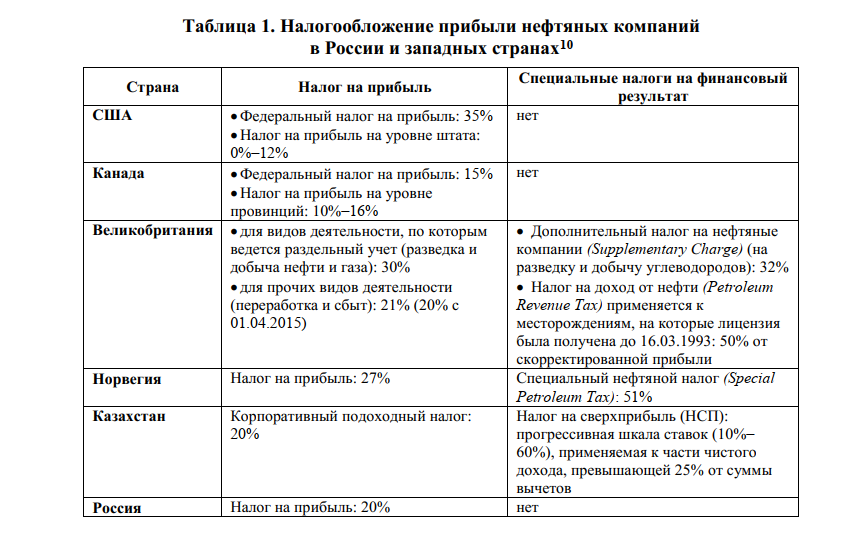

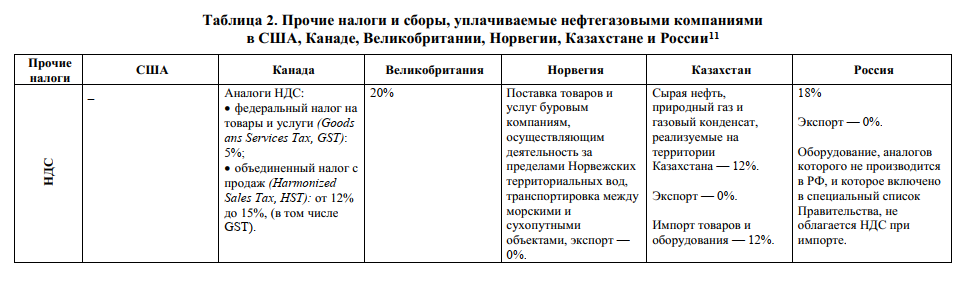

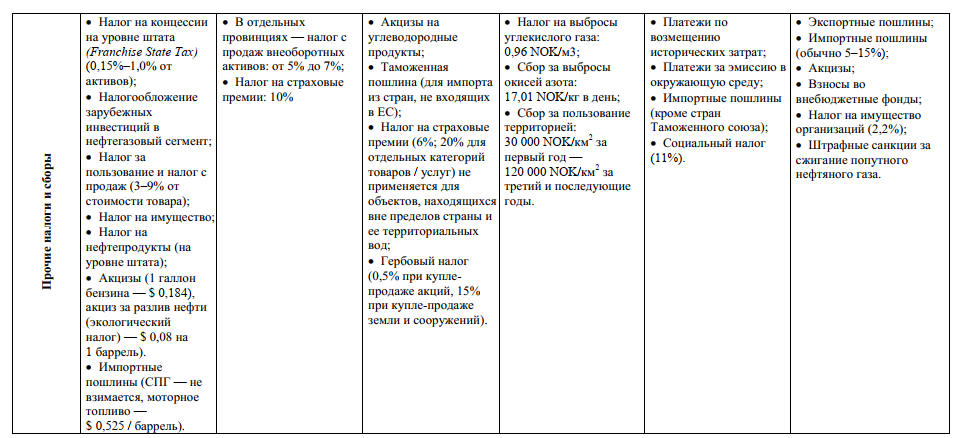

Попытка изменением одного налога заставить компании разрабатывать ТРИЗ напоминает попытку заменой одной детали превратить «жигули» в «мерседес». В таблице для иллюстрации приведен перечень налогов нефтяных компаний (данные 2014 года).

Самое печальное, что Минфин хочет изменить платежи за 2019 год компаний, работающих по НДД, задним числом. Ведомство разослало по профильным министерствам законопроект об изменении НДД, в котором предусмотрено не только существенное ухудшение его параметров для компаний, но и дополнительное изъятие около 200 млрд руб. в течение трех лет. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Опрошенные Институтом развития ТЭК (ИРТТЭК) эксперты оценили такую позицию ведомства крайне отрицательно, как вызывающую недоверие к системе налогового регулирования в целом. Введение НДД с самого начала предполагало снижение доходов бюджета с целью стимулирования компаний к добыче ТРИЗ, и если такого стимулирования не случилось, нужно тщательно проанализировать «почему», а не менять рассчитанную на много лет реформу налогообложения.

Решение тактических задач в ущерб стратегическим ведет к одному из самых печальных недостатков в работе правительства — постоянной смене системы налогообложения, что лишает компании возможности строить стратегические планы и подталкивает их к тому, чему мы и стали свидетелями — направлении максимума доходов на премии топ-менеджерам и дивиденды акционерам.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)