В новом докладе МЭА Oil 2021. Analysis and forecast to 2026 есть несколько основных прогнозов:

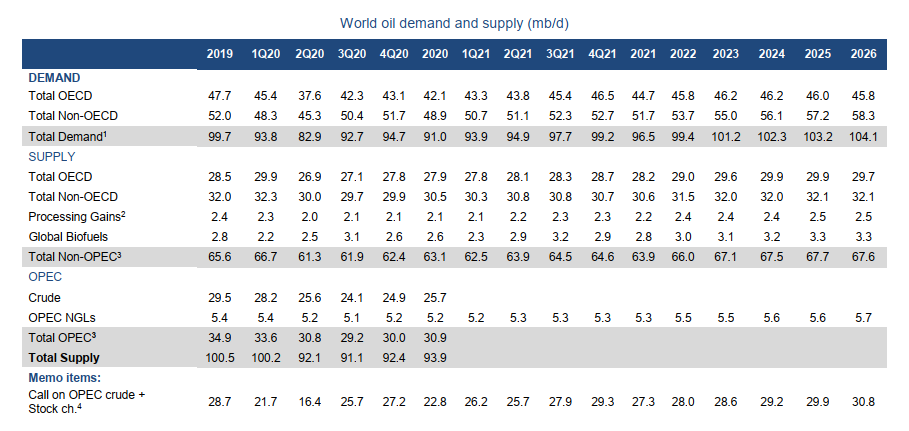

- в базовом сценарии спрос на нефть к 2026 году вырастет до 104,1 Мб/с, что на 4,4 Мб/с выше уровня 2019 года;

- на Азию будет приходиться более 90% увеличения спроса, спрос вырастет также в Африке и Южной Америке, в странах ОЭСР спрос незначительно снизится;

- «центр тяжести» торговли нефтепродуктами также сместится в Азию, в результате чего зависимость региона от импорта нефти к 2026 году вырастет до 82%;

- чтобы удовлетворить рост спроса на нефть к 2026 году, предложение должно вырасти на 10 Мб/с;

- коллапс спроса в 2020 году привел к появлению 9 Мб/с резервных производственных мощностей, в то же время мировые производственные мощности по добыче нефти увеличатся на 5 Мб/с;

- но в другом месте доклада МЭА успокаивает: при отсутствии новых инвестиций в разведку и добычу глобальные эффективные резервные производственные мощности (без Ирана) могут упасть до 2,4 Мб/с,

- в мире придется остановить не менее 6 Мб/с нефтеперерабатывающих мощностей, чтобы загрузка вернулась к нормальному уровню 80% (объявлено об остановке 3,6 Мб/с);

- этан, сжиженный нефтяной газ и нафта вместе составят 70% прогнозируемого увеличения спроса на нефтепродукты.

Ну, и квинтэссенция прогноза: нефти будет или слишком мало, или слишком много. В пресс-релизе МЭА это сформулировано так: «Что касается предложения, то повышенная неопределенность перспектив создала дилемму для производителей. Инвестиционные решения, принятые сегодня, могут привести либо к слишком большому количеству неиспользованных мощностей, либо к слишком малому количеству нефти для удовлетворения спроса». Что же, хотя бы честно.

- Измеряется как поставки с нефтеперерабатывающих заводов и первичных запасов, включает внутренние поставки, международные морские бункеры, нефтеперерабатывающее топливо, сырую нефть для прямого сжигания, нефть из нетрадиционных источников и другие источники поставок.

- Чистые метрические приращения и потери в процессе переработки и потери при морской транспортировке.

- Производство во всех странах, которые в настоящее время не являются членами ОПЕК.

- Разница между общим спросом минус совокупное предложение вне ОПЕК, минус СУГ ОПЕК.

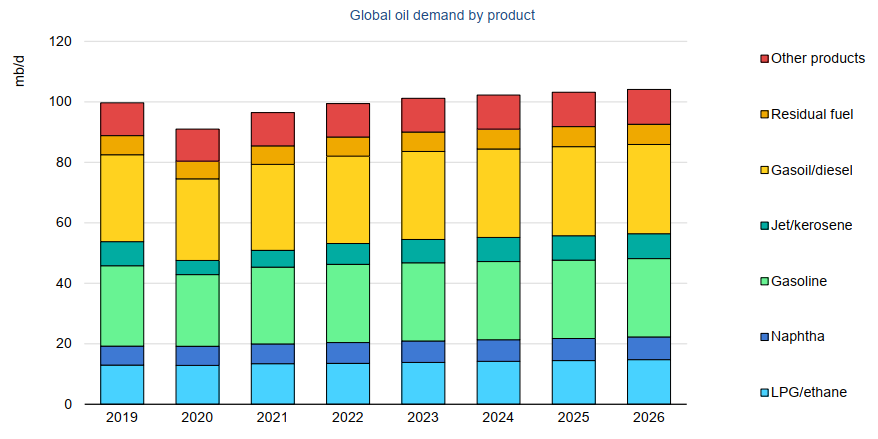

Из рисунка видно, что принципиальных изменений структура спроса не претерпит, то есть до 2026 года заметная часть транспорта не перейдет на аккумуляторы, газ и водород. А к 1923 году восстановится спрос на реактивное топливо.

График ниже более детально показывает изменение спроса – революций не ожидается.

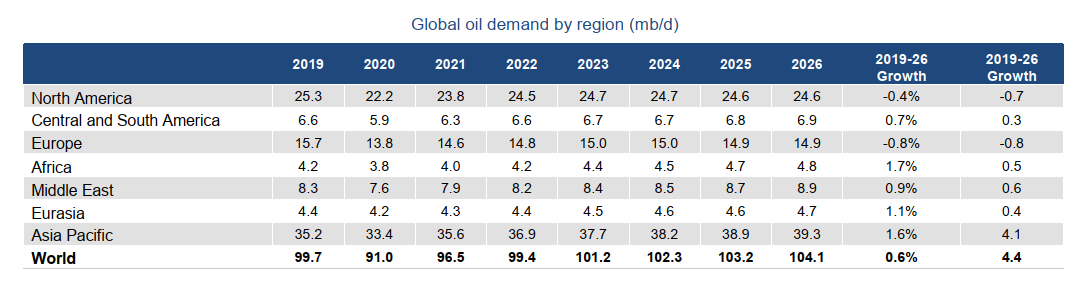

В таблице ниже показан прогноз спроса на нефть по регионам. В ЮВА прогнозируется рост спроса на 4,1 Мб/с в среднем за 2019-2026 гг., ближайший конкурент – Ближний Восток с 0,6%.

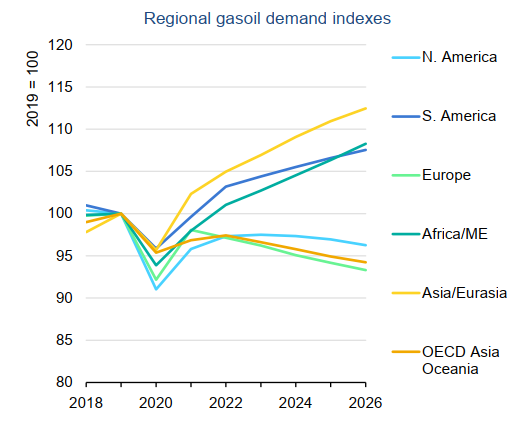

Хорошая иллюстрация к этой таблице — график индекса потребления бензина по регионам.

Азия/Евразия, Южная Америка и Африка/Ближний Восток идут вверх, Северная Америка, Европа и страны Азии и Океании из числа ОЭСР — вниз. Кстати, интересно, сколько бы людей погибло в Техасе, если бы все автомобили штата были электрическими, как того требует Джо Байден? На чем бы возили воду и продовольствие?

Спрос на нефть коррелирует с общим спросом на потребление энергии.

Застой!

Тоже практически застой.

А вот для сравнения графики для Китая и Индии.

Графики энергии взяты из публикации https://aftershock.news/?q=comment/10066170, RomanSmirnov

Только на базе промышленности и реального производства развивается наука, технологии, общий уровень образования, само общество. Альтернатива — неизбежная деградация, что хорошо заметно по прогнозам роста ВВП и многим аспектам политической и социальной жизни.

Аналитики МЭА пишут: «Ожидается, что глобальный экономический рост резко восстановится в 2021 году, а ВВП, по прогнозам, вырастет на 5% после снижения на 3,5% в 2020 году. Наиболее важным предположением, лежащим в основе этого прогноза, является то, что вакцины против COVID-19 в странах с высоким уровнем дохода будут внедрены до конца лета 2021 года, что поддержит сильное восстановление во второй половине года. Развертывание вакцины займет больше времени в странах со средним и низким уровнем дохода, чем на рынках с высоким уровнем дохода».

Тем не менее, для стран с высоким уровнем дохода, чье население будет среди первых, привившихся от ковида, рост ВВП по паритету покупательной способности прогнозируется несравнимо меньше, чем в странах с более низкими уровнями дохода и более медленной прививочной кампанией. Парадокс?

Рост более 4% все эти годы показывают ЮВА, Китай, Индия и Африка.

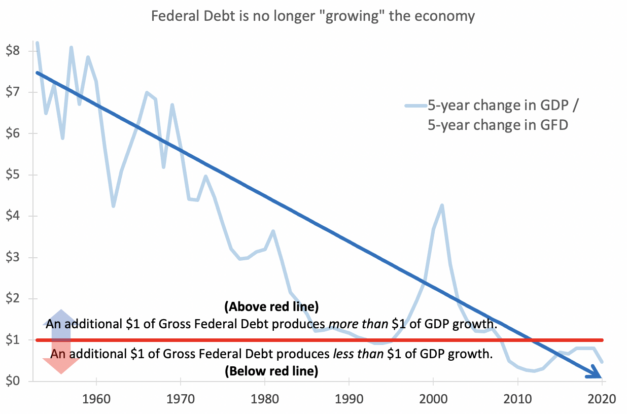

Парадокс объясняет следующий график:

Источник: https://www.investmentwatchblog.com/are-we-staring-at-a-coming-systemic-breakdown-the-end-of-capitalism/

Вплоть до Великого финансового кризиса один доллар нового выпущенного федерального долга приводил к приросту ВВП США более чем на 1 доллар. Теперь не приводит. Поэтому аналитики МЭА одной рукой пишут «новая администрация США обязалась поддерживать экономику дополнительным пакетом стимулов в размере 1,9 трлн долларов, что эквивалентно примерно 9% ВВП США» (9% ВВП единовременного вливания средств — безумная цифра, неминуемо ведущая к гиперинфляции, на карикатурах рисуют африканцев с тележками, полными зимбабвийских долларов), а другой — экономика ВВП в 2023–26 гг. будет расти менее 2% в год.

Нуля выбросов не будет

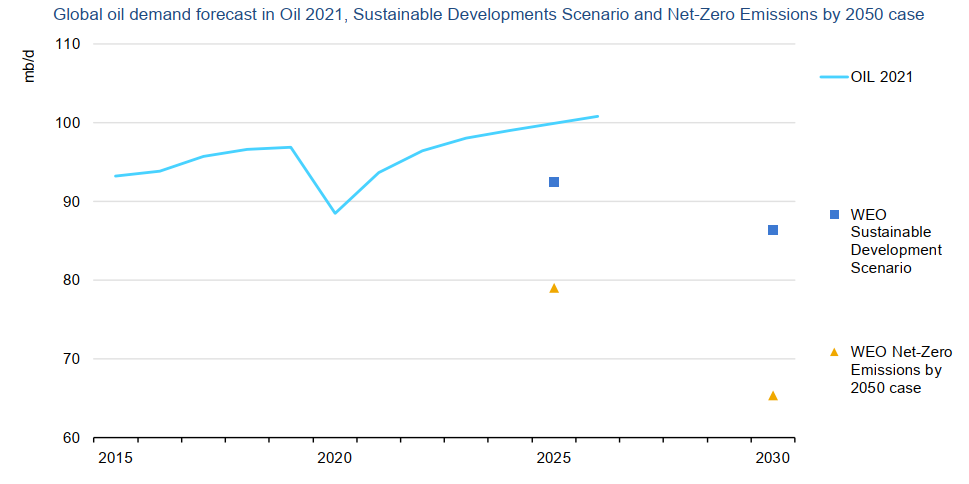

Среди графиков доклада МЭА стоит отметить график выбросов СО2 в разных сценариях.

Примечания: В настоящем отчете используются определения спроса на нефть на рынке нефти, которые включают все поставки жидкого топлива, включая биотопливо. Сценарии WEO отделяют биотопливо от нефтяных жидкостей. Для целей этого сравнения объемы биотоплива были удалены из исторического и прогнозируемого спроса на нефть в 2021 году.

Определения отчетов см. World Energy Outlook, 2020.

На графике синие квадратики — потребление нефти в сценарии устойчивого развитии доклада МЭА World Energy Outlook, 2020. Желтые треугольники — потребление нефти в сценарии нулевой эмиссии. Видно, что потребление нефти идет своим путем, а сценарии WEO — своим, и они все больше расходятся.

Это расхождение вынуждены признавать все. Франческо Ла Камера, генеральный директор Международного агентства по возобновляемым источникам энергии (IRENA) в своем недавнем ежегодном флагманском отчете признался: «Разрыв между тем, где мы находимся, и тем, где мы должны быть, не уменьшается, а увеличивается». Фактически, Ла Камера смиряется с тем, что ему не удается уничтожить энергетику на ископаемом топливе.

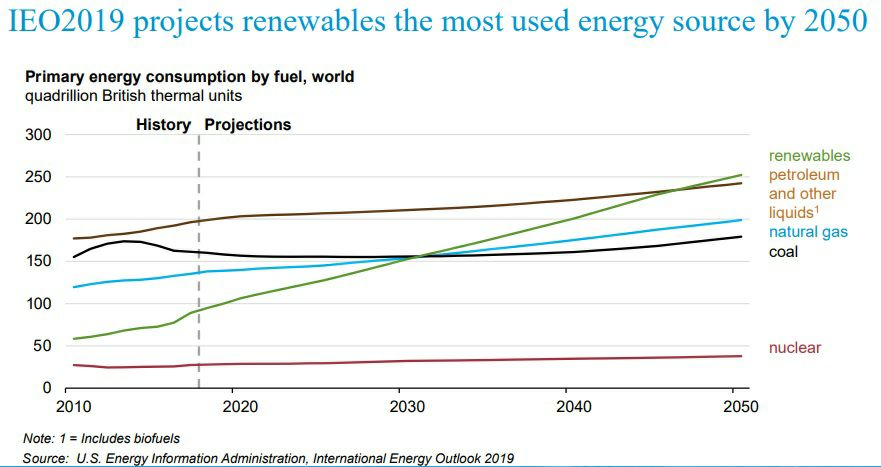

Для иллюстрации вспомним график мирового потребления энергии из доклада EIA IEO2019, в котором ВИЭ растет быстрыми темпами до 2050 года, но и остальные источники энергии не сокращаются.

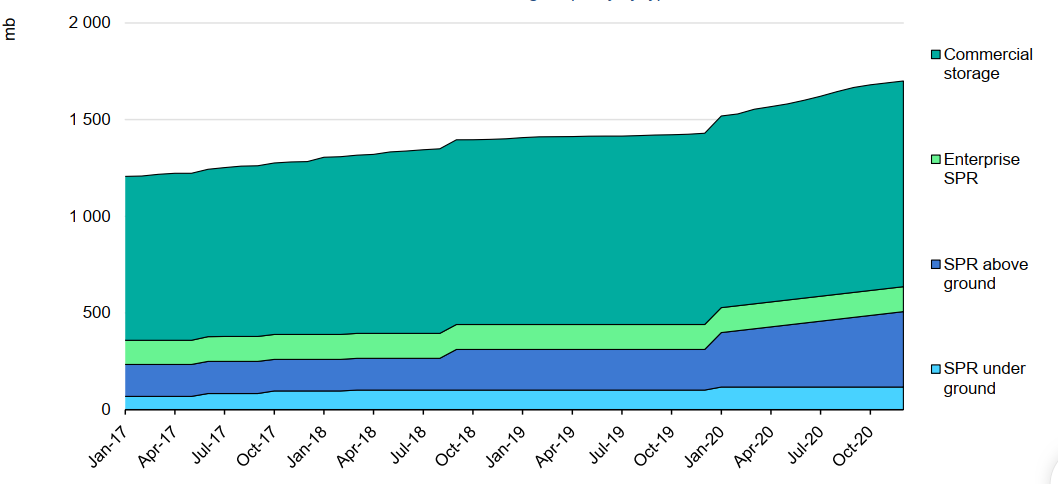

У Китая запас нефти на полгода

В докладе МЭА приведен график нефтяных резервов Китая.

Запасы китайской нефти оцениваются в 1,7 млрд баррелей.

За январь-февраль, по данным агентства Синьхуа, Китай импортировал 89,57 млн т. То есть при полном прекращении импорта Китай может обеспечивать себя нефтью, не снижая потребления, 5,1 месяца. А с учетом поставок из России (13,93 млн т, 1,72 млн баррелей в сутки) Китай проживет без морских поставок нефти полгода.

Произвольно меняя объем закупок нефти без малейших для себя последствий, Пекин может влиять на рынок куда сильнее Вашингтона, Эр-Рияда и Москвы вместе взятых.

Если Китай на месяц прекратит закупки нефти, это будет равносильно сокращению рынка примерно на 11 Мб/с. Знакомая цифра? Примерно настолько в среднем сократилось потребление нефти в 2020 году, когда цены в моменте падали до 20 долл. за баррель.

Пока нет никаких оснований ожидать от Пекина такого демарша, но закон природы — если что-то потенциально возможно, надо быть к этому готовым.

Примечание: данный раздел был написан за три дня до появления в СМИ панических комментариев «китайский спрос просто испарился».

Нефть: между COVID-19, Goldman Sachs и S&P 500

Сегодня будущее любого товара принципиально зависит от развития ситуации с пандемией. Аналитики МЭА пытаются выглядеть оптимистами: «По мере того, как большая часть населения будет вакцинироваться, ограничения ослабнут, что позволит спросу восстановиться». Но реальность выглядит далеко не радужной — вакцинирование не останавливает распространение вируса.

В США ежедневно регистрируются примерно 55 тыс. новых случаев заражения. За неделю 13–19 марта количество случаев COVID резко возросло в 13 штатах. Причем рост идет в штатах-лидерах по числу привитых.

Директор Национального института аллергических и инфекционных заболеваний США Энтони Фаучи заявил, что имеющиеся вакцины от коронавируса не могут защитить от всех штаммов.

Европа борется с «третьей волной» инфекции, которая вынуждает все больше правительств повторно вводить меры изоляции.

Как долго это продлится? Минимум, до 31 марта 2025 года. Такая дата стоит в документе Всемирного банка «Программа стратегической подготовки и реагирования в отношении COVID-19», принятого еще 2 апреля 2020 года. План содержит 25 проектов только в рамках первой фазы пандемии, захватывающей все страны мира.

В документе указано число стран программы — 50. Непонятно, почему включили именно 50 стран. Уже к 5 марта 2020 года прошел, видимо, приказ на появление ковидных больных во всех странах мира, даже Фиджи (67 больных) не забыли.

Сроки приказа Всемирного банка поддерживаются действиями местных администраций. Так, правительство Великобритании провело тендер на информационные услуги по ковиду (to deliver a multimedia advertising campaign on COVID-19) с 1 апреля 2021 года на 2 года, то есть условия тендера действительны до 21 апреля 2023 года.

А Еврокомиссия официально предложила ввести ковид-паспорта. На одну прививку учреждать такой документ не имеет смысла, это делается на перспективу прививок каждые полгода. Диссиденды будут спасаться от прививок в глуши, появится рынок поддельных ковид-паспортов, в общем, все, как в романах и кинофильмах на тему социальной фантастики.

Таким образом, остаются весомые сомнения в восстановлении спроса на нефть.

Теперь два слова о цене. При падении спроса цена, согласно теории, должна падать. Однако как отмечает Александр Лежава в своем телеграм-канале «Деньги и жизнь» 19 марта, среднее соотношение между индексом сырьевых товаров Goldman Sachs и S&P 500 составляет 3,9 за 50 лет, а сегодня он находится около 0,5.

Для простого возвращения цен сырьевых товаров к своим средним многолетним уровням по сравнению с акциями ценам необходимо вырасти почти в 8 раз. А в период кризиса 2008 года коэффициент был равен примерно 8, что может означать 16-кратный рост цен на базовые сырьевые товары относительно текущих значений.

Вряд ли можно поверить в 16-кратный рост цены нефти, а вот поверить в 4-кратное падение фондового рынка можно. Большинство аналитиков откладывает обрушение фондового рынка США максимум до конца текущего года.

P.S. Приносим читателям свои извинения в связи с упущением в опубликованной 19 марта статье «Нефтяные прогнозы тяготеют к реальности». В ней мы оценили возможное число штаммов вируса по числу государств мира и совершенно упустили из вида число штатов США. Сейчас в стране бушует «калифорнийский» штамм. А остальные 50 штатов чем хуже?

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)