Кажется, в далеком прошлом остались «революционные» прогнозы цены нефти на начало 20-х годов от $20 до $170 за баррель. С каждым новым документом предсказываемые цифры становятся все ближе к интуитивно ожидаемому диапазону $60 (+/-10).

Форум стран экспортеров газа (ФСЭГ, GECF) в своем прогнозе просто нарисовал прямую линию в районе $60.

Предположение о долгосрочной цене на нефть марки Brent соответствует ее исторической средней цене за тридцать лет, с 1990 по 2019 год, которая составляла 60 долларов США за баррель, пишут газовики.

Рост спроса на нефть они также планируют в среднем почти постоянным — на 0,1% в год с 4728 млн т в 2019 году до 4890 млн т в 2050 году (рост на 3%), хотя предупреждают, что спрос достигнет длинного плато в конце 2030-х — начале 2040-х годов на уровне около 5000 млн тнэ, а дальше начнет плавно снижаться.

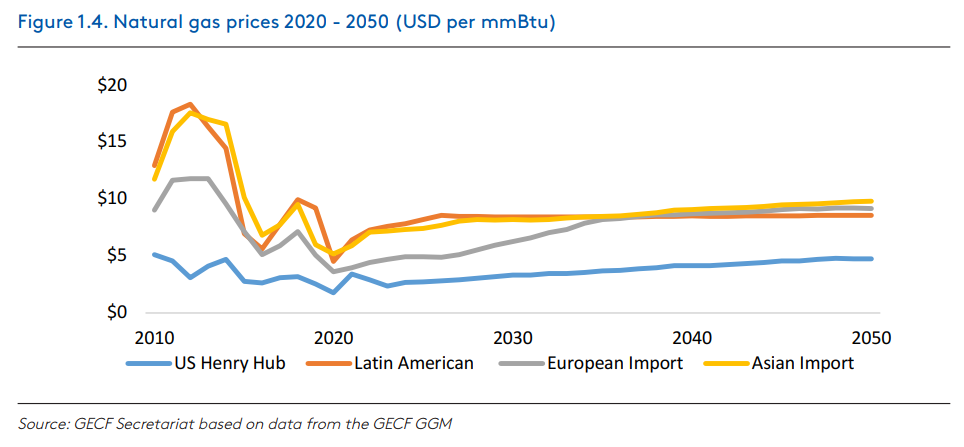

С ценами на газ аналитики ФСЭГ поступили примерно так же, как с нефтью, только прямые немного наклонили — пусть будет небольшой рост.

Аналитики Glenloch Energy (GlEn) в своем последнем обзоре также не склонны пугать читателей чем-то особенным. Авторы приводят оценку из февральского отчета МЭА, согласно которому на конец февраля спрос оценивается в 93,9 млн баррелей в день в первом квартале и 96,4 млн баррелей в день в течение всего года.

В февральском отчете Управления энергетической информации США (EIA) прогноз спроса на 2021 год составит близкое значение — 97,7 млн баррелей в день, с повышением до 101,2 млн баррелей в день в 2022 году.

ОПЕК оценивает спрос в 2021 года в 96,1 млн баррелей в сутки. Полный консенсус.

Аналитики GlEn предполагают, что производство нефти в США не достигнет уровня 2019 года в течение прогнозируемого периода (до 2035 года). По их мнению, добыча в США составит в среднем 16,5 млн баррелей в день в 2020 году и 15,8 млн баррелей в день в 2021 году, что ниже среднего показателя 2019 года, составлявшего 17,2 млн баррелей в день.

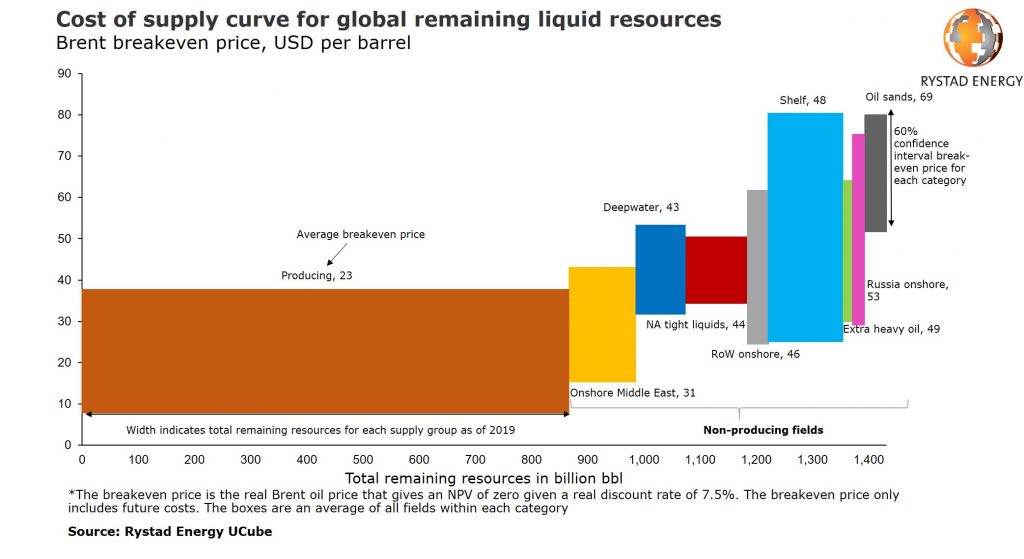

Производство сланцевой нефти — один из самых трудно предсказуемых факторов нефтяного рынка. Американские нефтяники не связаны обязательствами ОПЕК+ и будут добывать столько нефти, сколько смогут продать с прибылью. Уровень $60 за баррель дает им достаточный запас уверенности в инвестициях в рост добычи. Rystad Energy в октябре прошлого года дал оценку для сланцев в $44 за баррель.

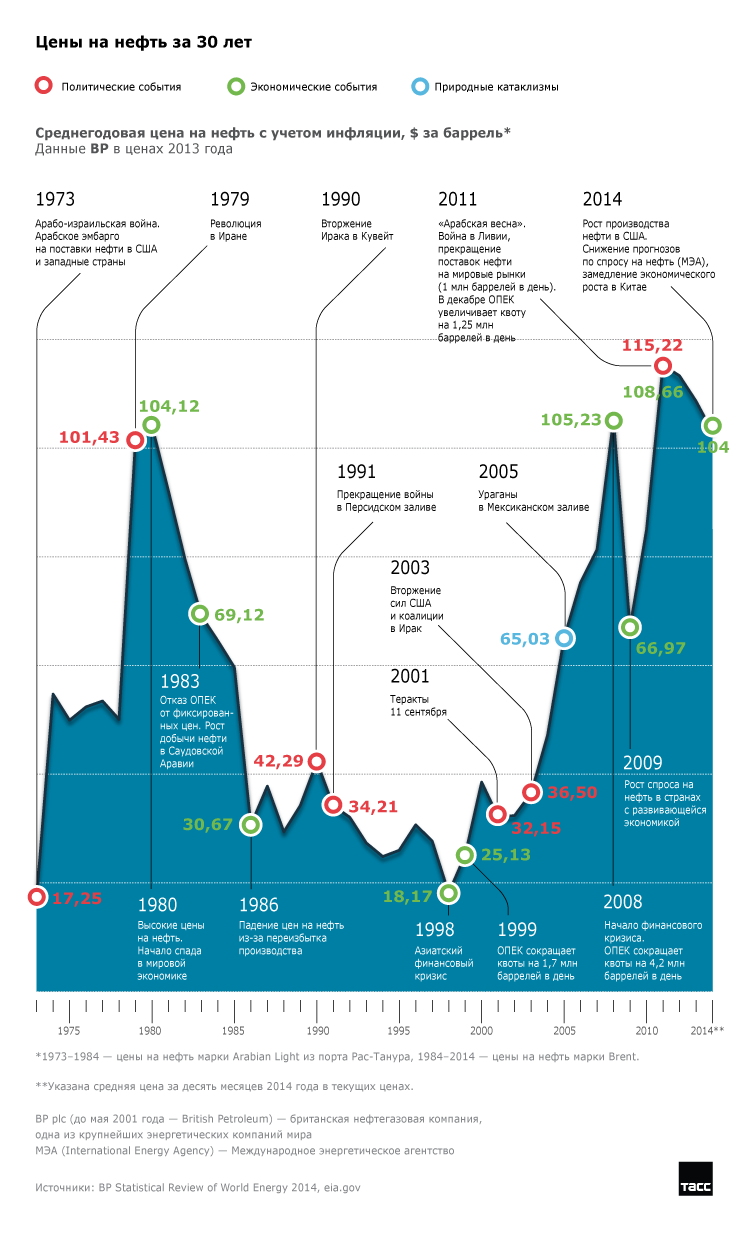

Кстати, из этого интересного графика следует оценка оставшихся запасов нефти на земле при нынешнем потреблении — около 40 лет.

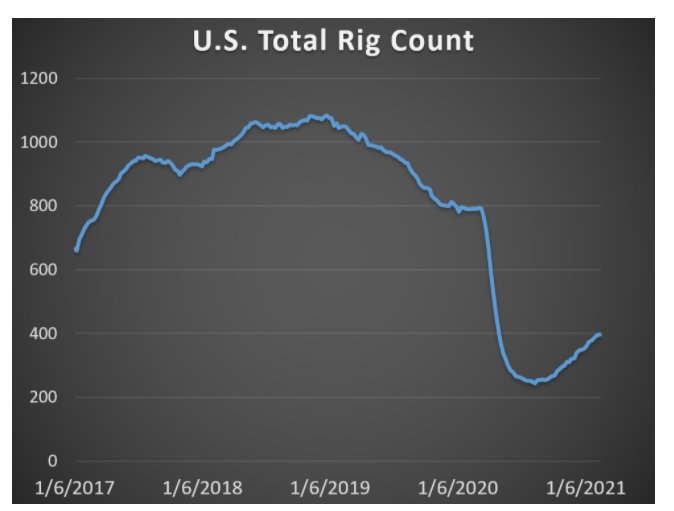

Пока количество буровых в США уверенно растет. На 18 августа прошлого года было 172 буровых на нефть, а на 19 февраля нынешнего — 305. Рост за полгода 77%.

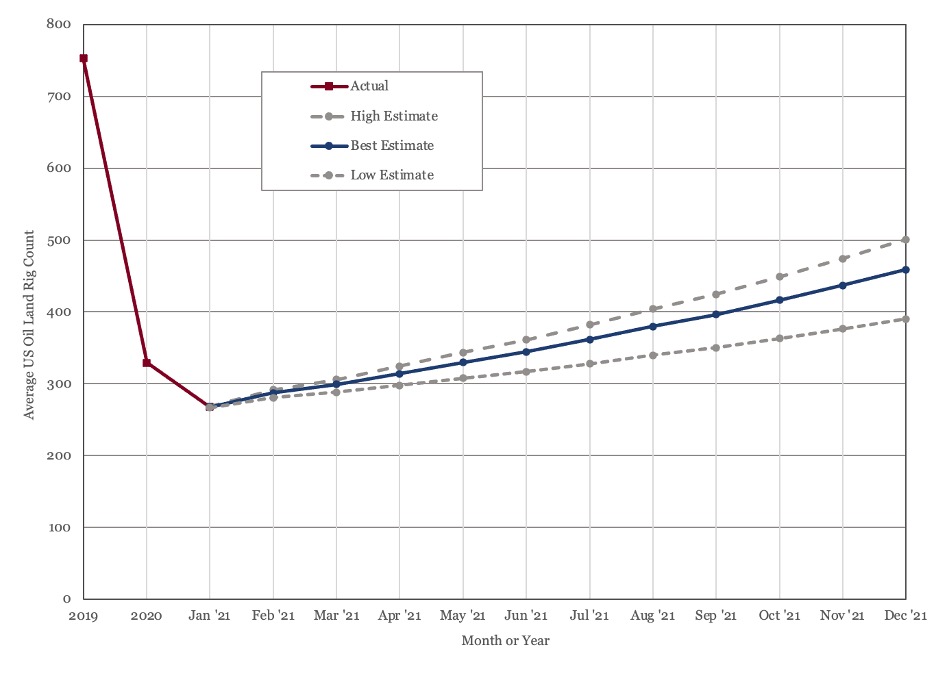

По оценкам GlEn, в 2021 году в США будет пробурено от 8000 до 9000 новых наземных скважин в год по сравнению с примерно 7400 на 2020 год. Это соответствует среднему количеству буровых установок от 340 до 380 в год по сравнению со средним количеством буровых установок 329 на 2020 год. Прогноз количества буровых установок показан на рисунке.

Давление администрации Байдена на нефтяников скажется через какое-то время, но не очевидно, что бизнес и население позволит Вашингтону оставить тотально автомобилизированную страну без топлива для автотранспорта. Строить ветряки для красивых цифр в отчетах о «зеленой» энергетике — святое, а мешать существующему бизнесу зарабатывать деньги — смертный грех.

Как сообщает Bloomberg, частные сланцевые бурильщики — в лидерах расходов на новое бурение, поскольку крупные публичные компании сталкиваются с давлением со стороны инвесторов. Например, частная компания DoublePoint Energy имеет больше буровых установок в Пермском бассейне, чем Chevron. Гони рынок в дверь, он влезет в окно.

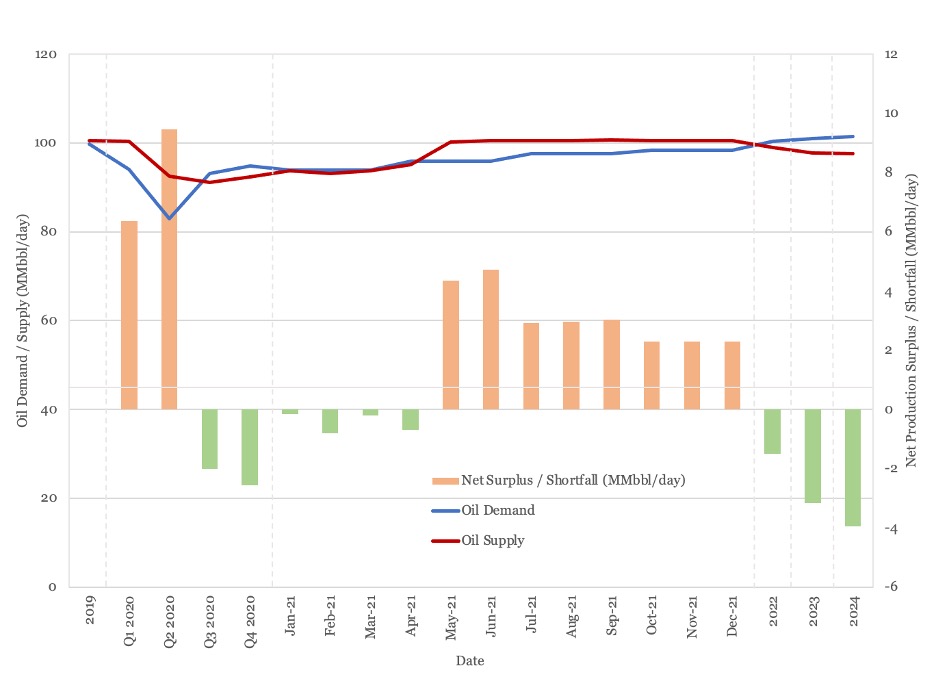

GlEn прогнозирует в 2021 году удачную для ОПЕК+ ситуацию — дефицит предложения. Аналитики GlEn ожидают, что предложение составит в среднем 93,5 млн баррелей в день в течение первого квартала года против среднего спроса 93,9 млн баррелей в день. При этом рынок нефти останется в дефиците в течение первых четырех месяцев 2021 года.

Однако в мае ожидается скачок производства по мере истечения срока действия всех соглашений ОПЕК и не-ОПЕК о поставках. Но затем рынок вернется к дефициту в 2022 году и позже.

В день сдачи материала пришла сенсация с заседания ОПЕК+ 4 марта. ОПЕК+ разрешил поднять добычу только России и Казахстану на 150 тыс. барр./с, а общую добычу оставил без изменений. ТАСС сообщил, что в конфиденциальном докладе ОПЕК+, с которым удалось познакомиться источникам агентства, в мае дефицит на глобальном рынке нефти может достичь своего пика — 2,1 млн баррелей в сутки. Кому сделан этот подарок: сланцам, Ирану, Венесуэле, Бразилии с Гайаной? Увидим.

В общем, интересная картина. В последние полвека общего дефицита нефти на рынке не наблюдалось ни разу, только если частные случаи, приводившие к сокращению запасов, но не к остановке НПЗ. Даже соглашение ОПЕК+ было вынужденным, так как все равно спрос упал и надо было сократить излишние запасы. Добровольное сокращение помогло остановить падение цен. Но ни одного сообщения о дефиците на рынке все это время не появилось.

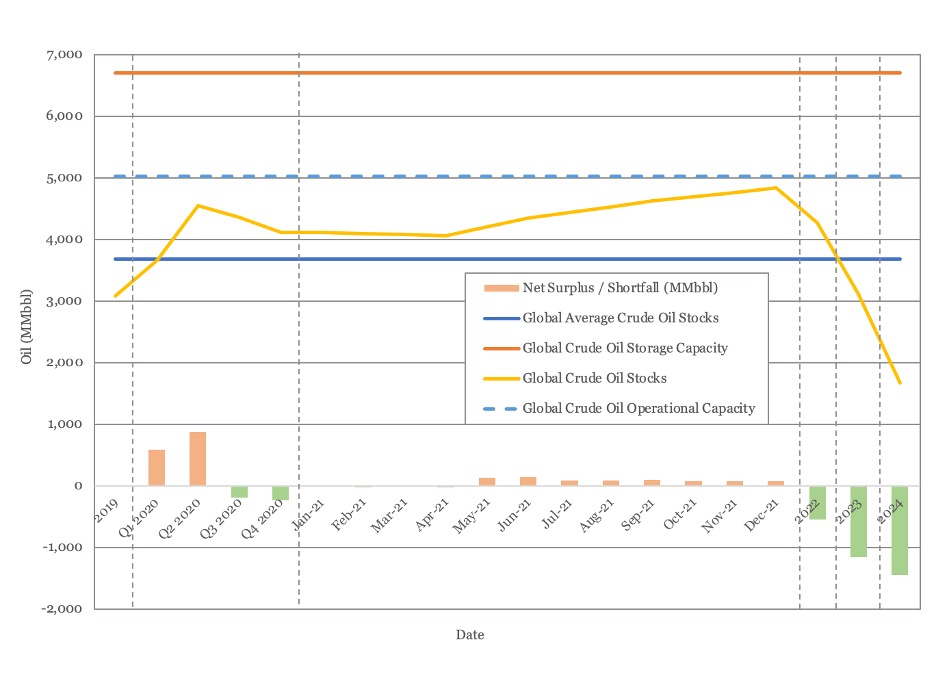

По оценкам GlEn, сокращение мировых запасов нефти в третьем и четвертом кварталах 2020 года составило 186 миллионов баррелей и 238 миллионов баррелей соответственно. Но не надо преувеличить значение этого сокращения, так как оно произошло после увеличения запасов на 1,4 миллиарда баррелей в первой половине года. Аналитики агентства прогнозируют, что в течение первых четырех месяцев 2021 года сокращение запасов составит в среднем 14 млн баррелей в месяц. 1,4 млрд/14 млн = 100 месяцев. Можно не волноваться.

В GlEn объясняют такое сокращение ограничением предложения со стороны ОПЕК+. Однако если сокращение и случится, оно будет вызвано необходимостью снизить запасы нефти, которую можно хранить долго, но не бесконечно, что показал скандал с отравленной сероводородом нефтью из стратегических запасов США в апреле 2019 года. Мировые запасы нефти достигли пика в мае 2020 года и составили 4,6 миллиарда баррелей, что почти на полмиллиарда баррелей меньше расчетного операционного лимита глобального хранения, сообщает GlEn. Ожидается, что к апрелю 2021 года они сократятся до чуть более 4 миллиардов баррелей, а затем снова начнут расти с весны до 4,8 миллиарда баррелей к концу года. После этого они резко упадут, поскольку восстанавливающийся спрос начнет опережать предложение.

Но каким будет восстанавливающий спрос и будет ли он вообще? В СМИ уже начали появляться апокалипсические прогнозы о продолжении ковидных ограничений навечно.

То в одной, то в другой стране вдруг неожиданно возникают новые вспышки инфекции, картина совершенно не характерная для обычных респираторных заболеваний с их сезонностью. Так, 25 февраля появилась новость, что Финляндия введет трехнедельный локдаун с 8 марта.

СМИ начали писать о захлестывающей мир третьей волне пандемии и бразильском штамме коронавируса, который «распространился уже в 25 странах и, как выяснили исследователи Оксфорда, Imperial College London и Университета Сан-Паоло, в 1,4-2,2 раза опережает классический «ковид» по заразности». Более того, бразильский вирус в 25-61% случае устойчив к иммунитету, сформированному обычным SARS-CoV-2, а значит — может оказаться вне досягаемости массово распространяемых вакцин, пишет FT.

Промелькнула новость о вспышке в Италии нигерийского штамма.

Китайский штамм, великобританский вирус, бразильский, нигерийский… В мире больше 200 государств (если считать вместе с непризнанными), на свой тип вируса из каждой страны отведем от 3-х месяцев до полугода, итого локдаун обеспечен на срок от 50 до 100 лет.

По мнению GlEn, указанный выше график запасов означает, что ОПЕК+ во второй половине года придется расширить существующие ограничения добычи, чтобы к концу года не допустить возврата предложения к прошлогодним пикам.

Если же дефицит на рынке приведет к высоким ценам, пишет GlEn, то это будет стимулировать ОПЕК+ к дополнительным инвестициям в добычу, чтобы обеспечить поставки после 2022 года. Вы еще не запутались в этих прогнозах?

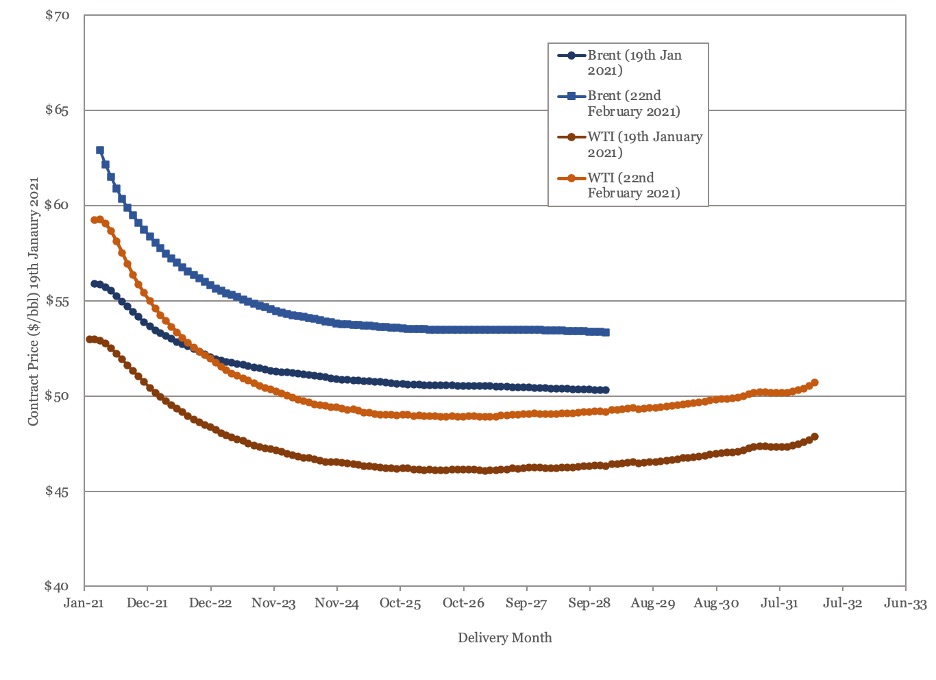

Пока на рынке в целом настроение на подъем цен. GlEn приводит сравнение двух долгосрочных фьючерсов на Brent и WTI. Фьючерсный контракт Brent остается инвертированным на весь срок, а фьючерсный контракт WTI остается инвертированным до середины десятилетия и нормальным после этого. Обе кривые резко сместились вверх за последний месяц (даты контрактов 19 января и 22 февраля), при этом WTI выросла в среднем на 3,20 доллара по всем контрактам даты доставки.

Что касается текущих цен, то GlEn подчеркивает — хотя восстановление цен приносит некоторое долгожданное облегчение производителям, следует помнить, что это восстановление цен основано на ограничении предложения ОПЕК+, а не на фундаментальных возможностях спроса и предложения. В случае неспособности ОПЕК+ продлить ограничения поставок с мая возможно резкое ухудшение спотовых цен, утверждают аналитики агентства. В ОПЕК+ прочитали данный отчет?

Из анализа GlEn следует, что аналитики агентства принадлежат к партии «спроса/предложения» (СП). Существует альтернативная партия — цена не зависит от «спроса/предложения», а определяется на финансовых рынках (ФР), партия ФР.

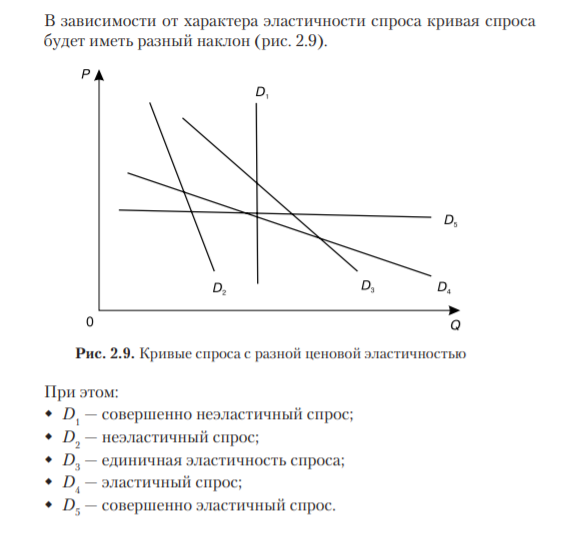

В теории основные графики зависимости спрос от цены выглядят так:

Если бы нефть подчинялась хотя бы одному из этих графиков, дискуссиям о цене пришел бы конец и нефтяные аналитики умерли с голоду. Но спрос словно издевается над ценой.

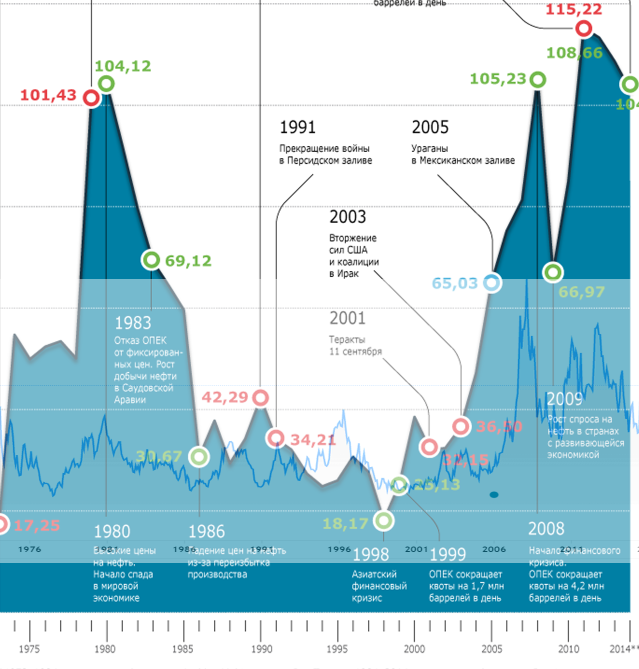

Единственный период — между 1978 и 1983 годами, когда можно наблюдать что-то похожее на эластичный спрос — цена высокая, потребление падает. Но все остальное время говорит в пользу предположения об абсолютно неэластичном спросе. Если это так, то права партия ФР.

Однако, скорее всего, некая эластичность спроса должна присутствовать. В определенных, небольших, пределах люди могу экономить на поездках или, наоборот, позволять себе поездить больше. А на цену нефти куда сильнее спроса/предложения могут влиять общие колебания товарных рынков. Вот, например, график цен на пшеницу.

Уж как получилось, наложим этот график на график цены нефти.

Определенная закономерность просматривается, причем гораздо заметнее, чем связь между ценой нефти и спросом на нее.

В естественном предположении, что общемировая динамика товарных рынков влияет на цену нефти сильнее, чем спрос, придется сделать вывод, что ковидные ограничения гораздо важнее для рынка, чем 2-3 лишних миллиона баррелей, выброшенных или убранных с рынка соглашением ОПЕК+.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)