Приобретение малоизвестной китайской компанией 14,16% акций «Роснефти» за 9,1 млрд. долларов стало еще одним шагом к «китаизации» крупнейшей российской нефтяной компании. Китайцы в настоящее время выступают в роли не только значительных акционеров, но и крупнейших кредиторов «Роснефти». Кроме того, китайские фирмы являются миноритарными акционерами в ряде «дочек» компании.

Приобретение малоизвестной китайской компанией 14,16% акций «Роснефти» за 9,1 млрд. долларов стало еще одним шагом к «китаизации» крупнейшей российской нефтяной компании. Китайцы в настоящее время выступают в роли не только значительных акционеров, но и крупнейших кредиторов «Роснефти». Кроме того, китайские фирмы являются миноритарными акционерами в ряде «дочек» компании.

Попробуем перечислить, рассчитать и просуммировать важнейшие вложения Китая в «Роснефть» по состоянию на настоящее время.

Долговые обязательства

Согласно балансу «Роснефти» по состоянию на 30 июня 2017 года, внешняя финансовая задолженность компании составляет 3,437 млрд. рублей, или 58 миллиардов долларов.

Финансовый отчет компании (заверенный аудиторами Ernst & Young) не сообщает, какая часть этих долгов относится к Банку развития Китая — крупнейшему кредитору «Роснефти». Попытаемся рассчитать это сами, используя, в том числе, общедоступную информацию из прессы.

Первый кредит от китайцев «Роснефть» получила еще в 2004 году — в размере 6,5 млрд. долларов, который был направлен на приобретение юкосовского «Юганскнефтегаза». По нашим расчетам этот кредит уже давно должен был быть погашен, поэтому о нем больше речи вести не будем.

В 2009 году «Роснефть» получила кредит в размере 15 млрд. долларов от Банка развития Китая — одновременно с «Транснефтью», занявшей там же 10 миллиардов. Эти кредиты были направлены на развитие инфраструктуры по добыче и поставке нефти в Китай трубопроводным и морским путем.

По условиям кредитных соглашений российские компании должны были погашать задолженность поставками нефти в адрес китайской государственной нефтяной компании CNPC, начиная с пятого года после получения денег — «Роснефть» отгрузками по 9 миллионов тонн в год, «Транснефть» — по 6 млн. тонн.

«Роснефть» открыла счет в самом Банке развития Китая, на который CNPC перечисляет оплату за поставленную нефть. С этого счета затем банк снимает суммы на погашение задолженности. Поставки нефти засчитываются по цене, которая рассчитывается на основе рыночной. Условия кредитов стандартны для соглашений Китая такого рода с развивающимися нефтедобывающими государствами. Китай заключал подобные соглашения — «кредиты в обмен на нефть» — с Анголой, Венесуэлой, Бразилией и некоторыми другими странами.

Предположим, что «Роснефть» начала погашать задолженность с 2014 года равными суммами до 2028 года — именно такие условие кредита можно вывести из отчетности более открытой «Транснефти». Тогда можно высчитать, что по состоянию на середину 2017 года компания погасила китайцам 3,5 млрд. долларов и оставалась должна по этому кредиту 11,5 миллиардов.

Еще один кредит в 2 млрд. долларов «Роснефть» привлекла от Банка развития Китая в 2013 году во время визита в Москву Си Цзиньпиня. Согласно пресс-релизу Роснефти, этот кредит также обеспечен поставками нефти. Дата погашения этого кредита — май 2029 года. Если условия этого кредиты были сходны с предыдущим, то можно предположить, что погашение этого кредита еще не началось.

Предоплата за поставки нефти

Следующий кредит был получен в 2013–2015 годах отдельными траншами на общую сумму 35 млрд. долларов. Деньги были направлены на погашение кредитов, привлеченных в западных банках для покупки компании ТНК-ВР у олигархов Фридмана, Вексельберга и Блаватника.

«Роснефть» решила несколько «оптимизировать» свою отчетность — назвала эту задолженность «предоплатой по долгосрочным договорам поставки нефти и нефтепродуктов» и учла её отдельно от других кредитов. Возможно, такая формулировка устраивала и китайцев во избежание нарушения санкций — прямое кредитование «Роснефти» запрещено, но про предоплату никто ничего не говорил.

Самое смешное, что представители «Роснефти» и на самом деле публично отказываются считать эту сумму внешней задолженностью. При этом условия этой «предоплаты» почти ничем не отличаются от условий предыдущего кредита на 15 млрд. долларов. В обоих случаях речь идет о том же самом:

- задолженность погашается физическими поставками нефти, направляемыми в адрес одной и той же китайской компании;

- цена нефти определяется на основе текущих котировок. То есть цена поставок не была зафиксирована, и факта продажи на самом деле еще не произошло — ни с точки зрения юридической, ни с точки зрения стандартов признания выручки по МСФО (международных стандартов финансовой отчетности);

- был установлен фиксированный график погашения долга. Речь не идет о том, что «Роснефть» должна каждый год поставлять определенный объем нефти, речь идет о том, что «Роснефть» должна погашать каждый год определенную сумму;

- на остаток непогашенной задолженности начисляются проценты;

- в случае неспособности «Роснефти» обслуживать долг у китайцев остаются такие же юридические права на взыскание задолженности.

То, что китайцы «согласились» принимать нефть в погашение задолженности, не делает эту задолженность менее рисковой. Если вдруг китайцы откажутся принимать нефть, её всегда можно продать на рынке — это высоколиквидный сырьевой биржевой товар, проблем со сбытом её никогда не бывает, бывают проблемы только с ценой, по которой он продается. А в этом случае риск одинаков, что с «кредитами», что и с «предоплатой».

При падении цен на нефть «Роснефти» придется увеличить объем поставок китайцам, чтобы погашать те же самые суммы денег. На этом уже сильно «погорели» Ангола и Венесуэла, которые сейчас вынуждены отдавать значительную часть своего экспорта тем же китайцам в погашение задолженности.

Пора окончательно закрыть этот вопрос. «Предоплата» «Роснефти» — это никакая не предоплата, это не часть оборотного капитала, а самый настоящий кредит, что бы об этом ни заявляли представители «Роснефти». Людей, не сведущих в стандартах отчетности, затуманили профессиональным бухгалтерским жаргоном. Для понимания реального положения вещей необходимо смотреть на экономическую и юридическую составляющую сделки, а не на порядок её учета в бухгалтерии.

Есть и еще один крайне любопытный аспект, весьма выгодный для менеджмента «Роснефти» и помогающий им занижать внешнюю задолженность в своей отчетности.

Дело в том, что отражаемая в балансе компании валютная предоплата, в отличие от кредитов, не переоценивается в зависимости от изменения валютного курса — и это все по правилам МСФО.

Таким образом, те суммы долларов, которые «Роснефть» получила от китайцев еще в 2013 году, до сих пор висят в их балансе по тогдашнему курсу около 30 руб. за доллар. А это означает следующее:

- долговая нагрузка в балансе «Роснефти» занижена;

- выручка компании в отчетности занижена. Отгрузки китайцам по этим контрактам отражены по курсу рубля в 2013 году.

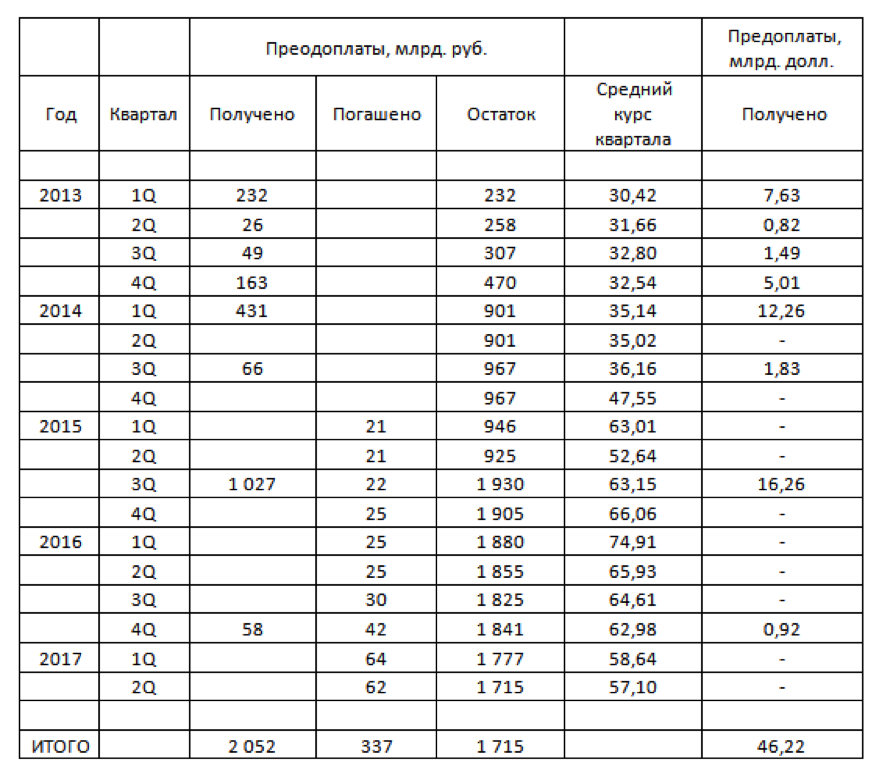

Посмотрим конкретные цифры. Согласно официальной отчетности «Роснефти» на 30 июня 2017 года остаток по строке баланса «Предоплата по долгосрочным договорам по поставке нефти и нефтепродуктов» составляет 1,715 млрд. рублей. Это составляет 29 млрд. долларов по курсу на дату отчета — но эта сумма не соответствует реальному долгу компании перед покупателями.

Попробуем пересчитать, сколько на самом деле должна сейчас «Роснефть» по «предоплатам» — не в отчетных «рублях по курсу», а настоящих долларах.

Попытаемся выяснить это, используя данные из квартальных отчетов компании.

По нашим подсчетам вышло, что с 2013 года что «Роснефть» получила примерно 46,2 миллиардов долларов в виде авансов от разных покупателей. Эта сумма приблизительна, так как мы использовали средние курсы за квартал, а не точные курсы на дату перевода денег.

В эту сумму входят не только 35 млрд. долларов, полученные от китайцев, но и деньги, полученные от международных трейдинговых компаний Glencore, Vitol и Trafigura в 2013 году — всего около 10 миллиардов долларов. Эти суммы должны были начать погашаться в 2015 году — в тот же год, что и начало погашения китайских долгов.

В финансовом отчете погашение задолженности раскрывается только в рублях, какова же была погашенная сумма в долларах? По счастью, в комментариях к отчетности её составители дают нам информацию о долларовой сумме погашений задолженности в отчетном периоде. За весь период существования задолженностей до 30 июня 2017 всего было погашено 10,5 млрд. долларов.

Таким образом, реальная, юридически действительная задолженность по предоплатам компании своим контрагентам составляла на конец 2-го квартала 2017 года 35,7 млрд. (46,2 – 10,5) долларов.

По текущему курсу рубля на дату отчета это составляет эквивалент 2,106 млрд. рублей. Напомним, что «Роснефть» указала сумму 1,715 млрд., фактически занизив этот долг на 391 млрд. рублей, или примерно 7 млрд. долларов.

Какая часть из этой задолженности относится к китайцам, а какая к нефтетрейдерам? В отчете этого не указано, но исходя из предположения, что китайцам долг будет погашаться в течение 25 лет одинаковыми суммами (по примеру предыдущего кредита), можно предположить, что на конец второго квартала 2017 года «Роснефть» должна была китайцам около 31 млрд. долларов. Остальная сумма долга приходилась на нефтетрейдеров и разную мелочь — типа остатка такого рода задолженности компании «Башнефть», которую поглотила «Роснефть».

Обратим ваше внимание на то, что общий внешний долг компании составил колоссальную сумму в 94 млрд. долларов:

- 58 млрд. Кредиты и займы,

- 36 млрд. Авансы от покупателей.

Миноритарии в дочках

Китайские компании также приобретали доли в дочерних компаниях «Роснефти». Sinopec вложила 3,5 млрд. долларов в «Удмуртнефть», а в 2017 году Beijing Gas купила 20% в «Верхнечонскнефтегаз» за 1,1 млрд. долларов.

Исходя из вышеизложенного, мы можем предположить, что в настоящее время китайские активы в «Роснефти» включают следующее:

58 млрд. долларов — это очень значительная сумма, даже по масштабам «Роснефти». Для сравнения напомним, что рыночная капитализация этой компании сейчас находится в районе около 59 млрд. долларов — то есть китайцы за эту сумму могли бы купить всю «Роснефть», если бы имели такую возможность. Такие масштабные вливания бесспорно дают китайцам значительные рычаги влияния на крупнейшую компанию и российскую нефтяную промышленность.

Руслан Халиуллин