Джеймс Уэст, Evercore ISI: «Пока 2020-му году предстоит стать вторым худшим годом за всю историю 35-летнего отслеживания расходов на геолого-разведочные работы, превысив только на 32% катастрофу 2016 года».

На плачевное положение дел на мировом нефтяном рынке особенно очевидно указывает сокращение числа буровых установок — их число находится на историческом минимуме за последние полвека. Аналитики нефтегазовой отрасли считают, что недостаточная работа по бурению скважин может привести к дефициту нефти в ближайшие несколько лет.

В Evercore ISI прогнозируют, что глобальные расходы на разведку и добычу в 2020 году сократятся на 27% вместо 2%-ного увеличения расходов, ожидаемого в декабре прошлого года. В целом за год глобальные расходы на разведку и добычу будут на 16% ниже минимума 2016 года и на 55% ниже пика 2017 года. «Глобальные расходы на разведку и добычу теперь вернулись к уровню 2005 года», — заявили в июле в Evercore ISI.

Информация от нефтегазовых компаний подтверждает пессимизм аналитиков. Компании отчитываются об катастрофическом падении доходов и сокращении инвестиций. Британско-голландская нефтегазовая корпорация Royal Dutch Shell по итогам января-июня получила чистый убыток $18,15 млрд по сравнению с прибылью в $8,9 млрд за первое полугодие 2019 года. Французский нефтегазовый концерн Total сообщил о чистом убытке $8,33 млрд по сравнению с прибылью $5,87 млрд в январе-июне 2019 года. Чистый убыток американской ExxonMobil по итогам первого полугодия 2020 года составил $1,69 миллиарда против прибыли в $5,48 миллиарда в январе-июне 2019 года. Компания также сообщила о сокращении на 34% капзатрат и расходов на геологоразведочные работы.

Крупнейшие производители нефти из канадских нефтеносных песков в совокупности потеряли во втором квартале 2,4 миллиарда канадских долларов ($1,8 миллиарда) после убытка в первом квартале в размере 8,8 миллиарда канадских долларов. А банки HSBC, Norges Bank и Deutsche Bank заявили, что больше не будут финансировать канадские нефтяные пески.

О том, что при нынешней цене нефти сланцевой афере скоро придет конец, не пишет только ленивый.

Что ж, вернемся на четыре года назад, в 2016 год, и послушаем Александра Новака: Минэнерго РФ допускает, что через несколько лет может возникнуть дефицит на рынке нефти. «Такие риски существуют, огромный объем нефти, который ушел с рынка, может привести к невозможности обеспечить рост спроса в полном объеме, такие риски есть. Это процесс носит инерционный характер — два, три, четыре года», — сказал глава Минэнерго тогда.

Глава «Роснефти» Игорь Сечин летом 2016 года также говорил, что по его прогнозам в среднесрочной перспективе появится определенная нехватка нового предложения нефти. Он также не исключил, что через 3–5 лет мировому рынку может потребоваться договоренность не о заморозке добычи, а об экстренном наращивании.

Увы, вопреки прогнозам Новака и Сечина потребовалась именно заморозка добычи. Скорее всего, и прогнозы 2020-го года о дефиците нефти в ближайшие годы окажутся попаданием пальца в небо.

Давайте посмотрим интересные факты. Вот что мы видим в сегменте промышленных металлов:

- медь — рост цены 5 месяцев подряд на 36%;

- никель — рост цены 5 месяцев подряд на 24%;

- олово — рост цены 4 месяца подряд (до августа) на 22%;

- свинец — рост цены 4 месяца подряд на 21%;

- цинк — рост цены 5 месяцев подряд на 32%.

Как же так, экономики всего мира на спаде, а цены на промышленные металлы растут? И почему тогда начала падать цена нефти?

На первый вопрос ответ простой — мы наблюдаем эффект ослабления доллара вследствие безудержной эмиссии ФРС. Второй вопрос требует некоторых пояснений.

Рыночная цена, например, цинка превышает его себестоимость на 10–50% (у разных производителей). Для меди цифры в разных источниках сильно разнятся, для примера, цитата: «Извлечение меди является явно рентабельным, когда цена реализации меди выше $6/кг. Для некоторых операций она является убыточной, когда цена реализации падает ниже $3/кг». Сейчас медь стоит на бирже около $5,7/кг. То есть у части производителей рентабельность ниже нуля.

При таких соотношениях себестоимости и цены падение покупательной способности доллара сразу же приводит к росту цены даже при падении спроса. С нефтью картина совершенно иная.

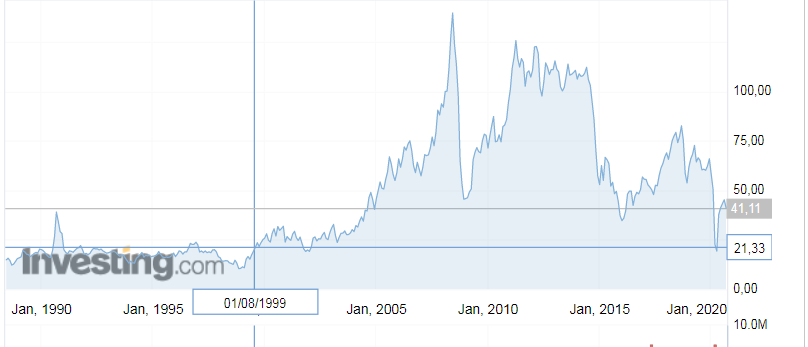

Себестоимость добычи нефти от $10 за баррель для стран Персидского залива, до $20 для России и Северного моря, порядка $45–50 для американских сланцев и до $65 на шельфе Аляски. Теперь посмотрим на цену Brent.

Источник: https://ru.investing.com/commodities/brent-oil

На графике видно, что в течение 20 лет добыча нефти приносила арабским странам более чем 100-процентную прибыль, а последние 15 лет такую прибыль — всем основным производителям. Даже сланцевая добыча большую часть своей истории приносила 50-процентную прибыль. По сравнению с нефтяниками майнеры цветных металлов десятилетиями были просто нищими.

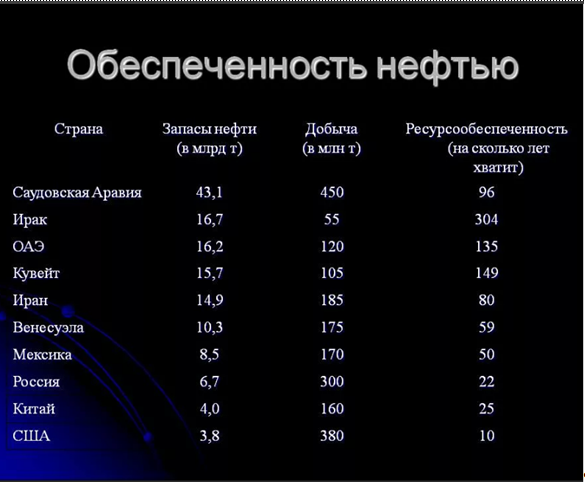

Сверхприбыль нефтяников не вся шла в карманы топ-менеджеров и акционеров — на геологоразведку тоже хватало. Компании обеспечили себя запасами сырья на многие годы вперед. Вот одна из таблиц о запасах в основных нефтедобывающих странах мира.

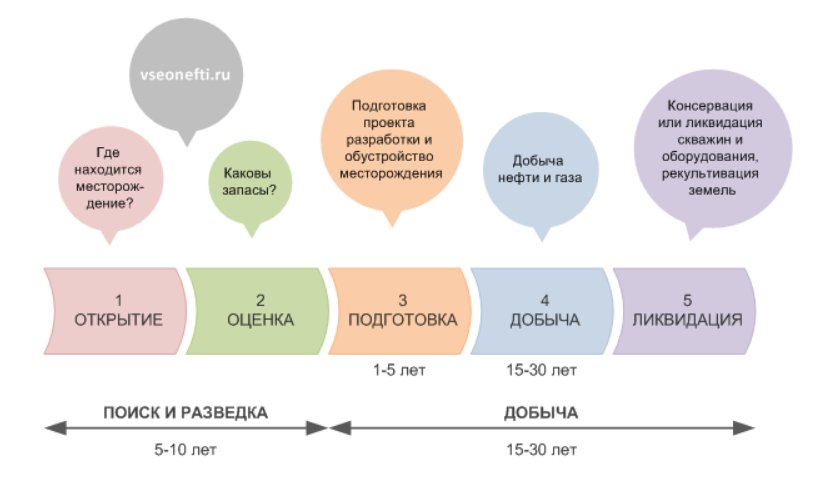

К тому же между разведкой и добычей проходит до 15 лет. Типичный график разработки месторождения:

Так что даже если бы в 2020 году компании полностью остановили геологоразведку, то какого-то дефицита нефти можно было ожидать лет через 10–20.

Разведанные на десятилетия запасы нефти никуда не делись. Если американские сланцевые компании банкротятся и прекращают добычу, это не значит, что в сланцах кончилась нефть. Придут другие, которые будут согласны работать с прибылью 10%, а не 50–100%. Если ExxonMobil ушла из канадских нефтебитумных песков и списала 20% своих запасов, от этого нефть в песках не исчезла. Изменится роль финансовых рынков в установлении цены нефти, правительства снизят налоги, нефтяники умерят аппетиты, и снова в изобилии потечет «черная кровь земли».

В заключение пара свежих новостей. Недавние открытия, сделанные на континентальных шельфах Великобритании и Норвегии, показали, что исследовательский потенциал все еще существует: было обнаружено около 40 миллиардов баррелей, а около 30 миллиардов ждут своего открытия. ExxonMobil сделала свое 18-е открытие на шельфе Гайаны на разведочной скважине Redtail-1, которая добавит к ранее объявленным оценочным извлекаемым ресурсам более 8 миллиардов баррелей нефтяного эквивалента на блоке Stabroek.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)