В Москве в Институте мировой экономики и международных отношений имени Е. М. Примакова Российской академии наук (ИМЭМО РАН) в рамках форума «Нефтегазовый диалог» прошел семинар на тему «Цены на нефть: факторы и тенденции», организованный совместно с норвежской компанией Rystad Energy.

Колебания цен на нефть — это, прежде всего, обычный цикл изменений стоимости сырьевых товаров. Но, по мнению главы норвежской аналитической компании Яранда Ристада, на нефтяном рынке можно проследить разные по времени циклы: долговременный и краткосрочный. Долговременный (5–7 лет от принятия окончательного инвестиционного решения по проекту до ввода месторождения в промышленную эксплуатацию) предопределяется развитием инфраструктурных проектов по добыче, транспортировке и переработке нефти. Краткосрочный — в один-два года от момента принятия решения по проекту — реализуется в условиях наличия уже действующей инфраструктуры, как правило, в рамках сухопутных проектов. Рассматривая краткосрочный цикл, важно отметить значение колебаний спроса и воздействие возможных «шоков», связанных с перерывами в поставках, внешних событий — финансовых и экономических кризисов, войн, политических проблем и геополитической напряженности.

При прогнозировании цен на нефть Rystad Energy использует динамическую модель, устремленную далеко в будущее, исходя из текущих цен на нефть. Изучаются количество действующих скважин и состояние нефтяных запасов в разных странах. Рост производства так называемой сланцевой нефти, ограничения ОПЕК, колебания цен влияют на инвестиционные решения, принимаемые компаниями, и ведут в дальнейшем к изменениям предложения и ограничениям поставок.

Яранд Ристад предупреждает о возможном колоссальном избытке поставок в случае снятия ограничения добычи нефти в рамках соглашения ОПЕК+. Один из ключевых факторов сегодня — разработка сланцевых запасов в США. «Если в прошлые годы добыча в Соединенных Штатах продемонстрировала потенциал годового прироста на 1,5 млн баррелей в сутки, то в дальнейшем, на фоне сокращений ОПЕК+, этот показатель может достичь 2 млн баррелей н. э. в сутки. Разработка сланцевых углеводородов в США изменила динамику на мировых рынках, начиная с 2010 г., и предопределит их развитие в течение ближайших десятилетий. Мир полностью зависит от сланцевой нефти: в случае если ее добыча замрет на текущих показателях, нас ожидает энергетический кризис», — отмечает Яранд Ристад.

Один из сценариев Rystad Energy предполагает годовой прирост добычи нефти в Штатах на 700 тыс. баррелей н. э. в сутки, в случае ограниченного доступа к финансам сланцевых разработчиков. Другие источники поставок, в том числе ОПЕК, при этом ничем не ограничены. В этом случае цены на нефть могут сохраниться на уровне выше 60 долларов за баррель до 2024 г., и даже в какой-то момент превысить 100 долларов. Но за этим последует неминуемый спад в середине 2020-х годов, а затем — резкий рост цен в 2027–2030 гг. При реализации этого сценария инвестиции в нефтяную отрасль вырастут до 400 млрд долларов в год к 2022–2023 гг., а затем вернутся к уровню 2014 г.

От развития сланцевой добычи в значительной степени зависят перспективы освоения глубоководных месторождений. Следующий инвестиционный цикл глубоководной добычи ожидается в районе 2023 г.: в каких объемах будут вкладывать компании в этот сегмент, зависит от цен на нефть, а также от уровня добычи на сланцевых месторождениях и продления действия соглашения ОПЕК+ об ограничении производства нефти.

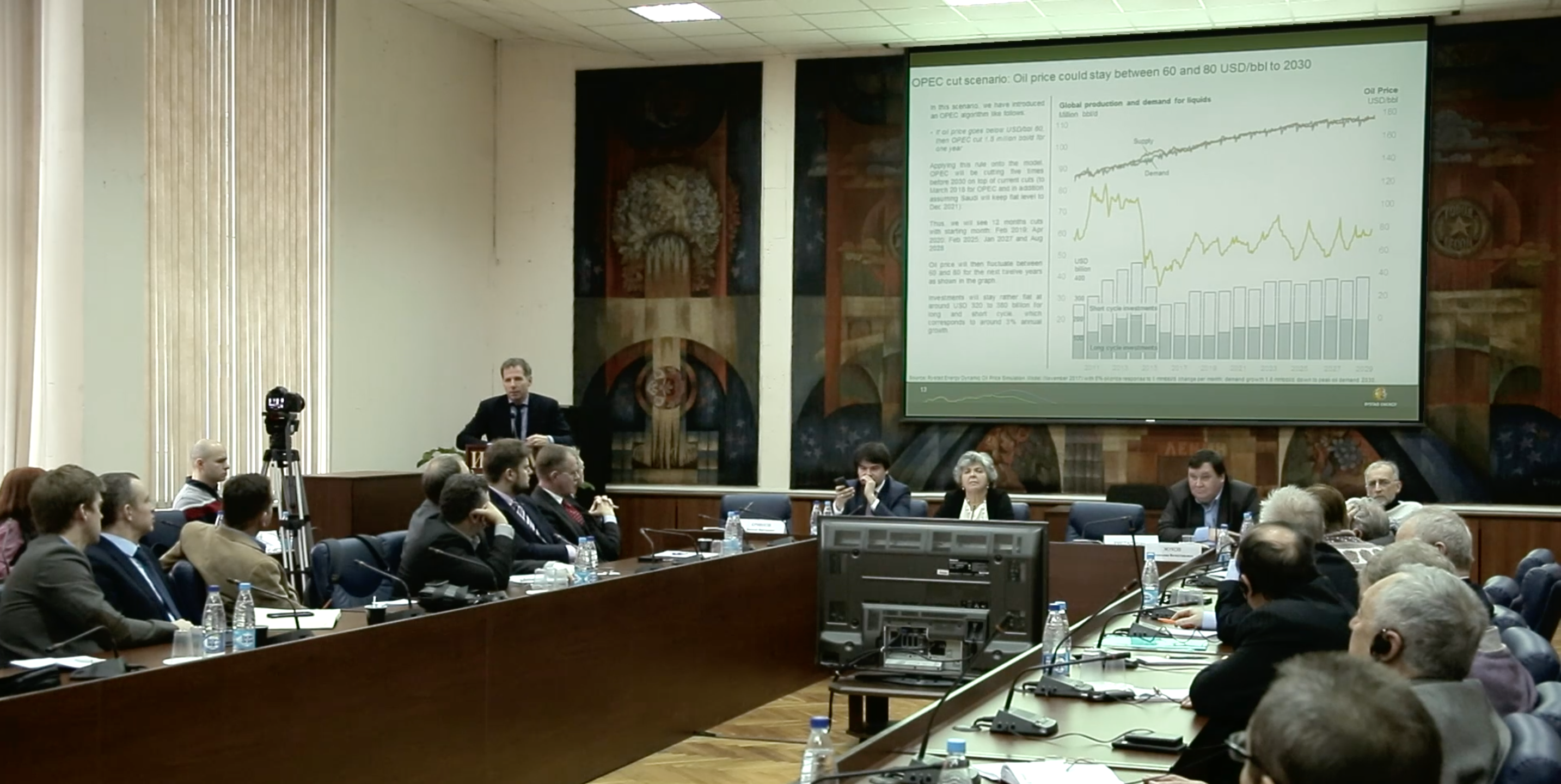

В случае сохранения соглашения об ограничении добычи нефти, начиная с 2018 г. вплоть до 2030 г., цены могут оказаться в коридоре 60–80 долларов. Страны, входящие в картель, заинтересованы в поддержании высоких цен на нефть и могут в дальнейшем продолжать использовать этот инструмент, если стоимость нефти будет падать ниже 60 долларов. «Если же будет реализован сценарий без ограничений, цены могут никогда не вернуться на уровень 2014 г.», — считает Ристад.

Многое в развитии ценовых трендов зависит от принятия инвестиционных решений для новых проектов. В случае если компании больше не будут вкладывать деньги в добычу нефти, в период 2018–2025 гг. с рынка гипотетически могут исчезнуть 68 млн баррелей в сутки. Из-за старения месторождений и постепенного исчерпания запасов на уже действующих мощностях, от компаний требуется принятие инвестиционных решений по новым проектам, для того чтобы поддержать текущий уровень добычи. Rystad Energy прогнозирует возможный пик инвестиций в нефтедобычу в 2021–2025 годах. Кроме сланцевых запасов, главными источниками новых поставок могут быть глубоководные месторождения и нефтяные пески, требующие значительных вложений в такие проекты.

По мнению выступившего на семинаре Владимира Рогова, директора Boston Consulting Group (BCG, Москва), мы до сих пор не научились предсказывать развитие нефтяного рынка: большинство из уже сделанных долгосрочных прогнозов оказались ошибочными. В своей презентации «Мир без нефти — миф или реальность?» представитель BCG отметил, что высокие цены на нефть будут лишь способствовать переходу к новой энергетической системе и постепенному отказу от использования углеводородного сырья. Согласно прогнозу Boston Consulting Group, пик спроса на нефть будет пройден в 2025–2030 гг. «Переход к новому энергетическому будущему и сроки максимального потребления нефти — это не вопрос «если», а «когда»… Скорее всего, это произойдет быстрее, чем мы все думаем», — отметил Рогов. Уже сейчас возобновляемые источники энергии постепенно вытесняют традиционные уголь, нефть и газ, а электромобили уже конкурируют с аналогичными моделями с ДВС.

По состоянию на 2017 г. 10% автопарка Норвегии составляют электромобили, а каждая вторая продаваемая в стране автомашина использует электроэнергию. Среди характеристик будущей транспортной системы, значительно упрощающей жизнь, эксперты выделяют следующие качества: электрическая, автономная, коллективная и интегрированная с энергосистемой. Как рассказал представитель BCG, еще несколько лет главный вопрос, который беспокоил ведущие автоконцерны мира, была не конкуренция с Tesla, а то, что люди перестанут покупать автомобили и станут пользоваться автоматизированным каршерингом, когда желаемая машина будет приходить по мгновенному заказу в специальном приложении. Хотя Boston Consulting Group и отмечает, что у природного газа есть определенные перспективы в транспортном сегменте, но в перспективе газ может стать слишком дорогим в разработке ресурсом по сравнению с быстро дешевеющими проектами в ВИЭ.

По словам Станислава Жукова, руководителя Центра энергетических исследований ИМЭМО, прогноз спроса на нефть и нефтепродукты превращается во все более нетривиальную задачу: чем дальше, тем сильнее на цену нефти будут влиять внешние для рынка нефти факторы: ВИЭ, электромобили и геополитика. По словам ученого, на рынке с каждым годом растет востребованность независимого и не ангажированного со стороны той или иной компании прогнозирования. Если ключевые агентства отказываются от долгосрочных прогнозов, переходя к построению различных сценариев, то мелкие игроки на рынке аналитики связывают свои надежды на точный ценовой прогноз с новыми технологиями больших данных, искусственного интеллекта и машинного обучения. Как отмечает Жуков, эти технологии могут внести свой вклад, прежде всего, в области краткосрочного прогнозирования. Цель, которую ставят перед собой экономисты ИМЭМО, определение векторов экономического и энергетического развития, которые позволяют с помощью больших фундаментальных моделей сформировать и определить вероятные траектории движения цены нефти в рамках сценарных прогнозов. Главная угроза для рынков нефти и газа, по мнению ученого, состоит в возможной ускоренной монетизации запасов ключевыми игроками при осознании ими приближающегося пика потребления того или иного энергоресурса.

Со Станиславом Жуковым не согласен Виталий Ермаков, руководитель Центра по изучению энергетической политики НИУ ВШЭ, отметивший в своем выступлении, что избыток информации зачастую вредит прогнозу: «Big data (большие данные) — многие печали, умножающий big data умножает и скорбь». Технологии больших данных могут хорошо работать на стабильных рынках, в ситуации, которая воспроизводит прошлое, но не в случае больших структурных изменений. Среди фундаментальных факторов, не позволяющих делать точный прогноз цен на нефть, эксперт отмечает так называемый эффект «взгляда в зеркало заднего вида»: нельзя строить прогноз на будущее, исходя только из ситуации, которая была в прошлом.

Ермаков критикует пресловутый карго-культ сланцевых углеводородов: «Возникла своего рода философия, основанная на слепой вере в то, что те тенденции, которые проявились на фоне низких цен на нефть, будут существовать длительное время. Чудо случилось, добыча нефти в США в дальнейшем будет расти без ограничений, поскольку ресурсная база это позволяет. Затраты будут снижаться, а конкуренты не обратят внимания на профицит предложения. В результате сланцевые производители при 30 долларах за баррель зальют мир нефтью. Оказалось, что это далеко не так», — отмечает Ермаков.

Нельзя выстраивать стратегические шаги на долгосрочную перспективу и анализировать будущее из простой экстраполяции прошедших событий. Никто не ожидал, что страны ОПЕК и независимые государства-производители нефти смогут договориться, а затем придерживаться жесткой дисциплины соблюдения взятых обязательств по сокращению нефти. Это главный сюрприз, ожидавший аналитиков в текущем году. «Misery acquaints a man with strange bedfellows. (В нужде с кем не поведешься)», — цитирует эксперт Шекспира.

По мнению Ермакова, единственный вывод, который мы можем сделать из этого: «будущее не такое как прошлое». «Для ОПЕК, картеля, который сознательно пытается регулировать цены на нефть, большое значение играет баланс государственного бюджета, зависящего от поступлений доходов от продажи нефти. В Саудовской Аравии национальная валюта жестко привязана к курсу доллара США. Они не могут позволить резкую девальвацию, как сделала это Россия, чтобы пополнить свой бюджет. Для Саудовской Аравии низкие цены на нефть обернулись резким снижением валютных резервов», — рассказал руководитель Центра по изучению энергетической политики НИУ ВШЭ.

Российские ученые становятся заложниками сложных экономических обстоятельств и идут на поводу у заказчика, преследующего свои экономические или пиар цели. Об издержках отечественного прогнозирования говорили и во время обсуждения основных докладов семинара ИМЭМО. По мнению Михаила Крутихина, партнера Rusenergy, большую роль в появлении ошибочных прогнозов в нефтегазовой промышленности в современных российских условиях играет фактор заказчика: кто платит аналитику? Крутихин напомнил о появлении прогноза чрезмерно завышенного нефтегазового потенциала Восточной Сибири, профинансированного ЮКОС. Такая оценка была нужна компании для продвижения идеи строительства нефтепровода в Китай. «Как только ЮКОСа не стало, продажный эксперт сократил свой прогноз в десять раз», — отмечает Михаил Крутихин.

По мнению Игоря Башмакова, директора Центра по эффективному использованию энергии, циклический характер динамики цен на энергоносители сохранится и в будущем. Пик потребления нефти, по его мнению, будет пройден в первую половину текущего столетия. Верхний устойчивый уровень цен на нефть составляет 95–100 долларов за баррель к 2030 г. и 130 долларов за баррель в 2050 г. Новый пик цен на углеводороды, как отмечает в презентации Башмакова, можно ожидать в 2035–2040 гг., но за ними может последовать новый обвал. По мере электрификации автомобильного транспорта так называемой замыкающей ценой может стать электроэнергия, вырабатываемая на основе ВИЭ.

В ходе своего выступления российский эксперт озвучил далеко небесспорный тезис: «низкие цены на энергоносители консервируют технологическую отсталость: для обеспечения экономической доступности энергии рост доходов более важен, чем сдерживание роста цен». Противоположное мнение сегодня высказывают и руководители ведущих нефтегазовых компаний мира, инвестирующих в проекты доступной энергии в развивающихся странах, и российский ученый — академик Евгений Велихов, утверждающий, что российскую экономику может спасти только дешевая энергия.