При анализе ситуации на мировом рынке нефти редко вспоминают о, возможно, самом главном факторе — отношении цены барреля к цене унции золота.

Материал подготовлен Институтом развития технологий ТЭК (ИРТТТЭК).

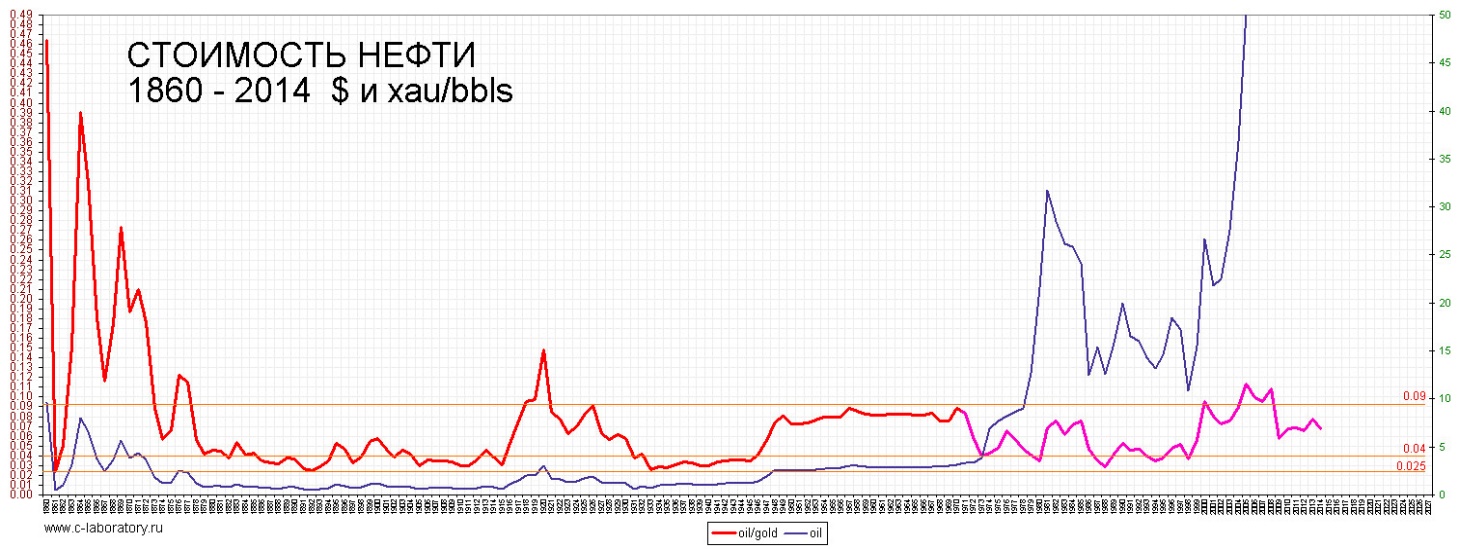

На графике ниже цена нефти в унциях золота с 1860 по 2014 год.

После стабилизации стоимости нефти около 1880 года, цена на нее оставалась стабильной и колебалась в коридоре от 0,03 до 0,08 унций золота за баррель. В статье, на которую часто ссылаются аналитики, утверждается, что «справедливая» для арабов цена на нефть не должна быть ниже 0,03 унции золота за баррель, иначе это «противно Аллаху». Прямой ссылки на священные тексты найти не удалось, но анализ соотношения цен нефть/золото подтверждает данную гипотезу.

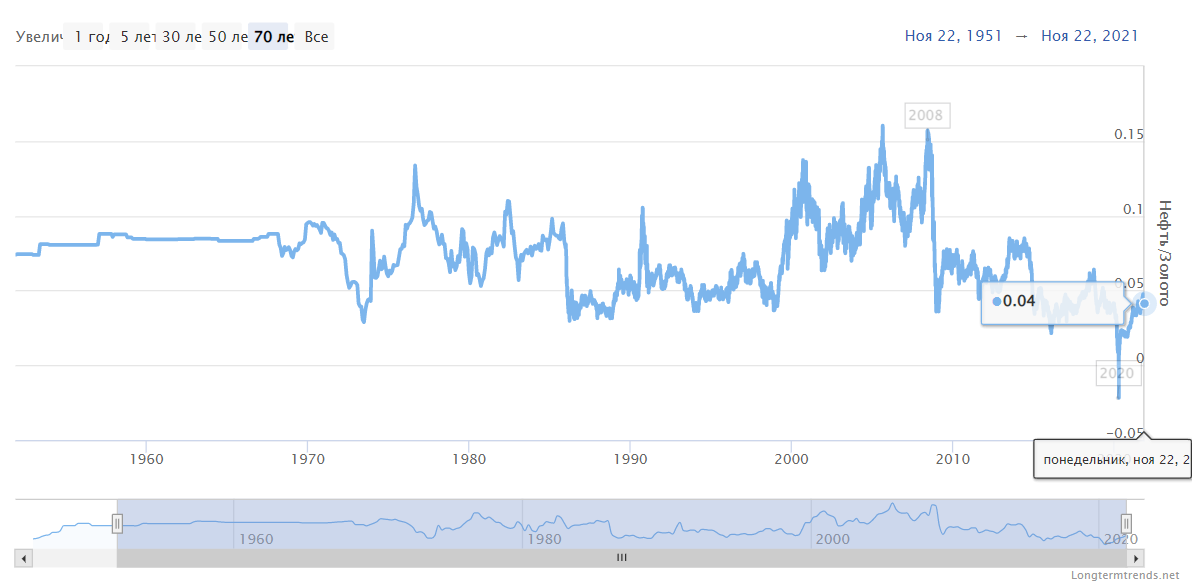

Вот более наглядный график.

Источник: https://www.longtermtrends.net/oil-gold-ratio/

Первое резкое падение цифры нефть/золото с уровня 0,1 началось 1 января 1971 года, нижняя точка — 0,03 — случилась 1 июня 1973 года, война Судного дня началась 6 октября 1973 года.

Второй раз падение соотношения к цифре 0,3 случилось в 2016 году — в этом году состоялось подписание исторического соглашений между ОПЕК и Россией.

На 22 ноября, как видно на графике, соотношение барр./oz подошло к цифре 0,4. Это слишком близко к опасному уровню, после которого нефтяные шейхи готовы предпринять любые меры, например, затеять войну, как в 1973 году.

Кстати, графики дают ответ на удивляющий всех вопрос: почему все цены растут на десятки процентов, а цена золота и других драгметаллов стоит на месте? Потому что иначе бы еще выше поднялась цена нефти, за которую шейхи готовы отдать свой товар, чего западным элитам совершенно не хочется. Арабских шейхов не волнует цена пшеницы и стали, а только цена барреля в золоте.

Отсюда понятны удивляющие всех метания Байдена, умолявшего ОПЕК качать больше нефти — если цена нефти упадет из-за роста сланцевой добычи, виноваты будут США, если же арабы добровольно увеличат добычу, то Америка вроде бы ни при чем. Арабы, естественно, не согласились.

То, что в итоге американский президент решился на продажу стратегического резерва, свидетельствует о безысходности ситуации. На последнюю неделю ноября средняя по стране цена за галлон обычного бензина составляла 3,40 доллара, что является самым высоким показателем для Дня благодарения с 2012 года. Средняя цена на топливо с более высоким октановым числом составляла 4,03 доллара. В Калифорнии обычный бензин стоил 4,70 доллара за галлон, а премиальный — более 5 долларов. С такой ценой бензина у демократов нет шансов на предстоящих в следующем году выборах в Палату представителей.

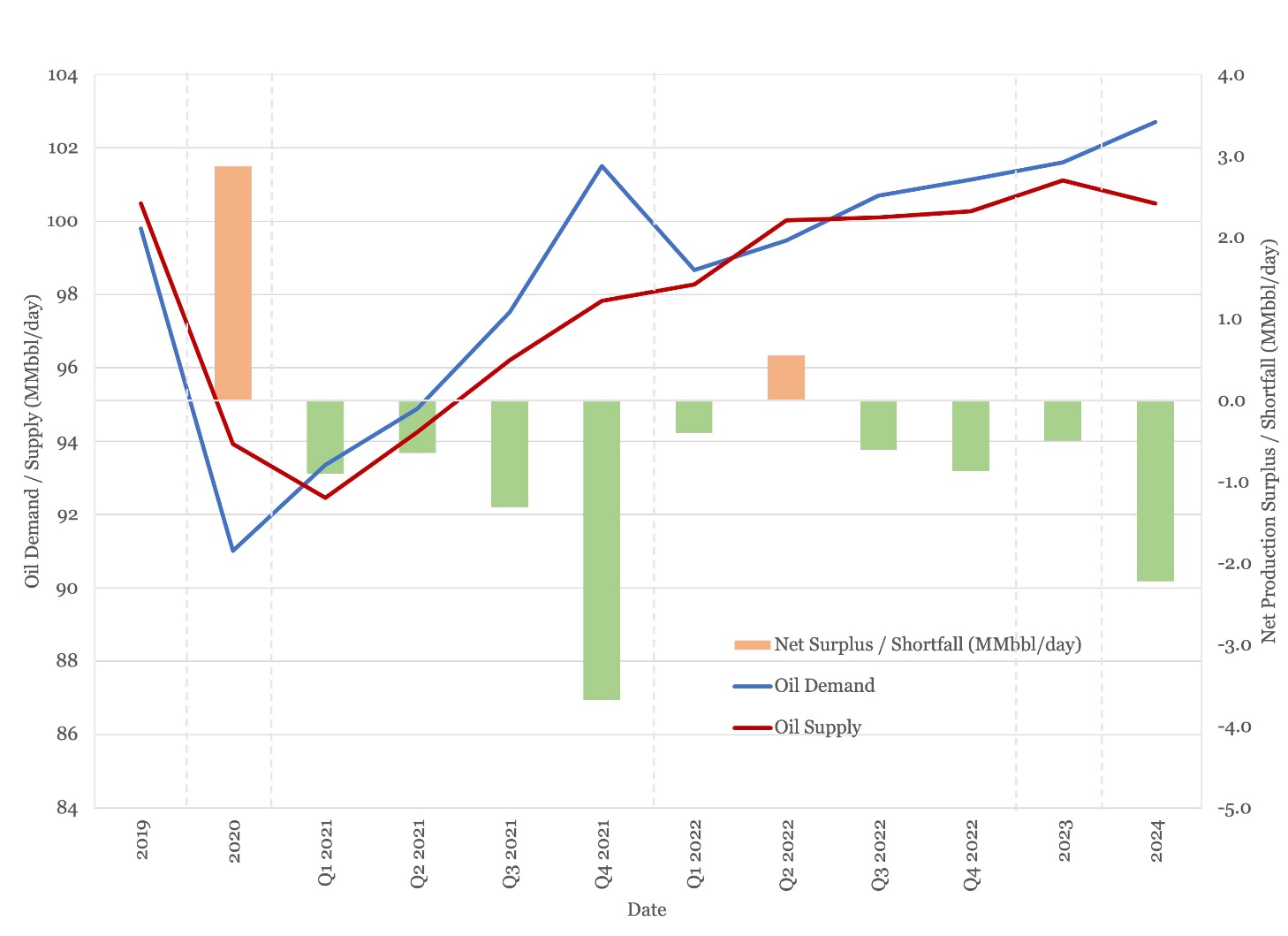

Чтобы сбить цену нефти США с союзниками собираются выбросить на рынок за два месяца 70 млн барр., что соответствует 1,17 млн барр./сут. Хотя это всего около 1,2% мировой добычи, ОПЕК опасается, что эта лишняя нефть наложится на общий профицит, вызванный новыми ковидными ограничениями. Технический комитет картеля видит риски избытка предложения в объеме 2,3 млн баррелей в день в январе и 3,7 млн – в феврале, отмечает Bloomberg со ссылкой на внутренний документ ОПЕК+.

Переход от дефицита к профициту в 1-2 кварталах следующего года также прогнозирует агентство Glenloch Energy.

Влияние дефицита/профицита в размере 1-2-3 млн барр./сут. на цену нефти предсказать невозможно, потому что неизвестна реакция стран ОЭСР в отношении своих стратегических резервов.

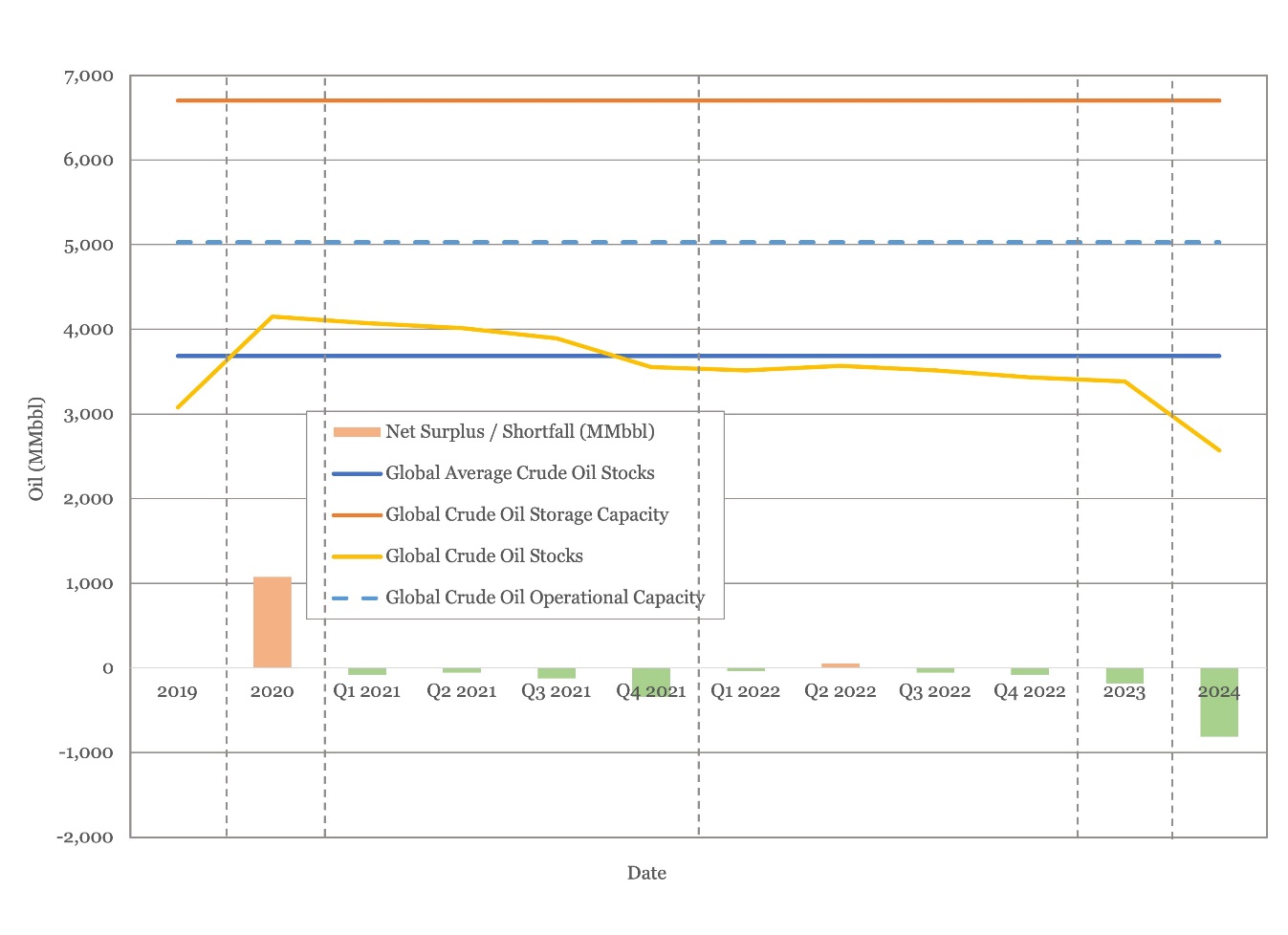

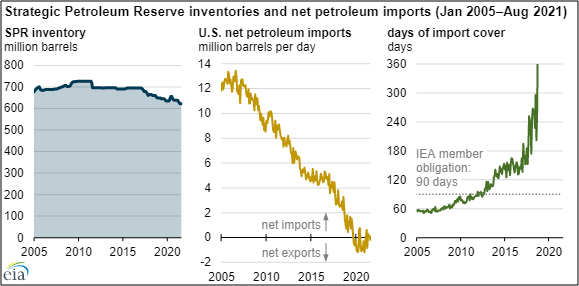

Сейчас, согласно графику агентства, резервы ниже многолетнего уровня примерно на 2,5%, но это около 100 млн барр. Развитые страны могут легко создать как дефицит, так и профицит на рынке в течение нескольких месяцев без особого ущерба для своей топливной безопасности.

После нефтяного кризиса 70-х страны ОЭСР договорились создать запасы нефти на 90 дней. Но в настоящее время стратегические запасы нефти в США в четыре раза превосходят этот уровень (правая диаграмма на графике ниже).

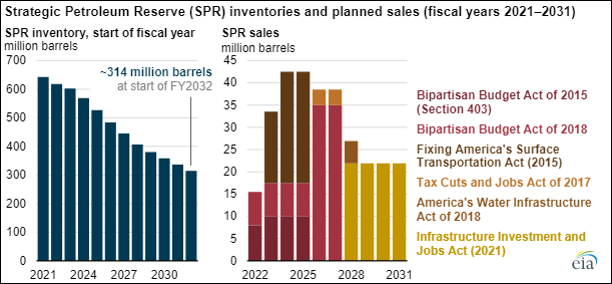

Поэтому конгресс легко утвердил возможное сокращение стратегических запасов (SPR) — они сократят вдвое в течение десятилетия.

С текущим балансом рынка тоже не все так просто. Glenloch Energy прогнозирует рост дефицита со второй половины 2023 года, и для этого у агентства есть основания. Из трех основных производителей — ОПЕК, России и США — у двух последних проблемы с ростом добычи.

Согласно квоте ОПЕК+ российские нефтяники могут ежемесячно добавлять на рынок по 100 тыс. барр./сут., но в ноябре рост оказался вдвое меньше — 0,49%, сообщает Bloomberg со ссылкой на данные ЦДУ ТЭК. Менеджеры крупнейших компании дружно сообщили о практически исчерпанном потенциале роста добычи. Эксперты объясняют это невозможностью восстановить добычу на ранее остановленных старых скважинах после прошлогоднего апрельского соглашения ОПЕК+, по которому Россия сократила одну шестую объема добычи. По нашему мнению, это правда, но не вся, а, возможно, только благовидный предлог.

То, что добыча на истощенных месторождениях будет падать, было известно давно. Меньше обсуждался неизбежный рост себестоимости добычи, реальные цифры которой не афишировались. Российские компании вполне могли воспользоваться удобным предлогом «пересыхания остановленных скважин» для объяснения остановки роста добычи, все большая часть которой становится нерентабельной даже при высокой цене рынка. Не может нефть из болот на вечномерзлотных грунтах в низовьях Оби и Енисея конкурировать по себестоимости с нефтью из аравийских песков. Рост цен в последние месяцы на металл, топливо, продукты — и вот на части участков нет смысла добывать больше нефти или вообще добывать нефть.

Свои проблемы у американских сланцевиков. В ноябре Spears and Associates сообщила о 40-процентном снижении финансирования нефтяной отрасли со стороны JP Morgan and Co. Комиссия по ценным бумагам США SEC выпустила руководство, касающееся предложений акционеров, которое затруднит для компаний исключение предложений акционеров по вопросам климата. EPA (Агентство по охране окружающей среды) предложило новые правила по выбросам метана, которые потребуют дополнительного мониторинга скважин и трубопроводов и запретят вентиляцию. Министерство внутренних ресурсов США опубликовало отчет, в котором предлагалось увеличить для добычи на федеральных землях роялти, арендные ставки, минимальные ставки и требования к облигациям (требования отчасти справедливы, так как штаты взимают налогов много больше федералов).

Весь нефтяной мир обошли слова кандидата президента Байдена на пост финансового контролера Сауле Омаровой (регулятор отвечает за федеральную банковскую систему): мы «хотим, чтобы они [производители ископаемого топлива] обанкротились, если мы хотим решить проблему изменения климата».

Сланцевики среагировали соответственно. Уровень реинвестирования в третьем квартале, по данным Rystad, составил 46% при историческом среднем показатели 130% (за счет лохов-инвесторов бурили больше, чем зарабатывали). Цифры приведены для группы из 21 средней публичной компании, на долю которых в совокупности приходится 40% ожидаемого объема производства в 2021 году. На четвертый квартал агентство прогнозирует для такой группы реинвестирование на уровне 40%. Зато сланцевики возвращают кредиты — в третьем квартале агентство насчитало отношение дивидендов к капвложениям в размере 26%.

Сланцевые скважины быстро теряют дебит, поэтому для поддержки добычи сланцевикам приходиться бурить все больше скважин, поэтому рост числа скважин — не показатель уровня добычи.

Из-за инфляции растут издержки. По оценкам инвестиционной компании Cowen, в этом году расходы выросли на 15% по сравнению с 2020 годом, в следующем году они вырастут от 20% до 25%.

К тому же с каждым годом отдача на новую скважину падает — все «сладкие» места уже разбурены.

Хотя в ноябре количество буровых установок увеличилось на 25 единиц, по прогнозу EIA рост добычи сланцевой нефти в США в декабре по отношению к ноябрю составит всего 85 тыс. барр. — вырастет до 8,316 млн б/с, или 1%.

По прогнозу Минэнерго США страна добудет в 2021 году 11,1 млн б/с. Прогноз на 2022 — 11,9 млн б/с (рост 7%). А свободный денежный поток нефтяников при сохранении высоких цен, по данным Bloomberg Intelligence, вырастет в следующем году на 38%.

Пока большую часть прироста добычи в США демонстрируют частные производители нефти, не обремененные требованиями «зеленых» инвесторов.

Любопытен последний прогноз ОПЕК относительно американской нефтянки. Шейхи считают, что сланцевая нефть США станет ключевым фактором роста рынка. С уровня 11,6 млн б/с в ноябре 2021 года общая добыча в США вырастет до 14,8 млн б/с в 2026 году. А в конце 2020-х годов США будут добывать около 20,5 млн б/с.

Трудно поверить в такой рост. Возможно, прогноз ОПЕК носит характер политического заказа — не уговаривайте нас увеличить добычу, вы сами прекрасно справитесь. Арабам нужна высокая цена нефти, и точка.

Пока Байден вроде бы не собирается ссориться с ОПЕК. В конце ноября Амос Хохштейн, главный американский энергетический дипломат, провел встречи с официальными лицами на Ближнем Востоке, включая принца Абдулазиза бин Салмана. «Мы обсудили области, в которых США и Саудовская Аравия могут сотрудничать, чтобы инвестировать в энергетический переход и сотрудничать для создания архитектуры чистой энергии 21-го века», — сказал Хохштейн. США есть чем надавить на шейхов, у американского президента в рукаве два козырных туза: Иран и Венесуэла. Снять с этих стран санкции — и на рынок хлынет дополнительно 2-4 млн б/с. Иран уже заявил о готовности нарастить добычу до 4 млн б/с к марту 2022 года.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)