По предварительной оценке ИГ «Петромаркет», средняя чистая маржа российских НПЗ в июле достигла 3 000 руб./т, превысив уровень июня на 800 руб./т. Это новое максимальное значение в 2019 г. (см. Рис. 1).

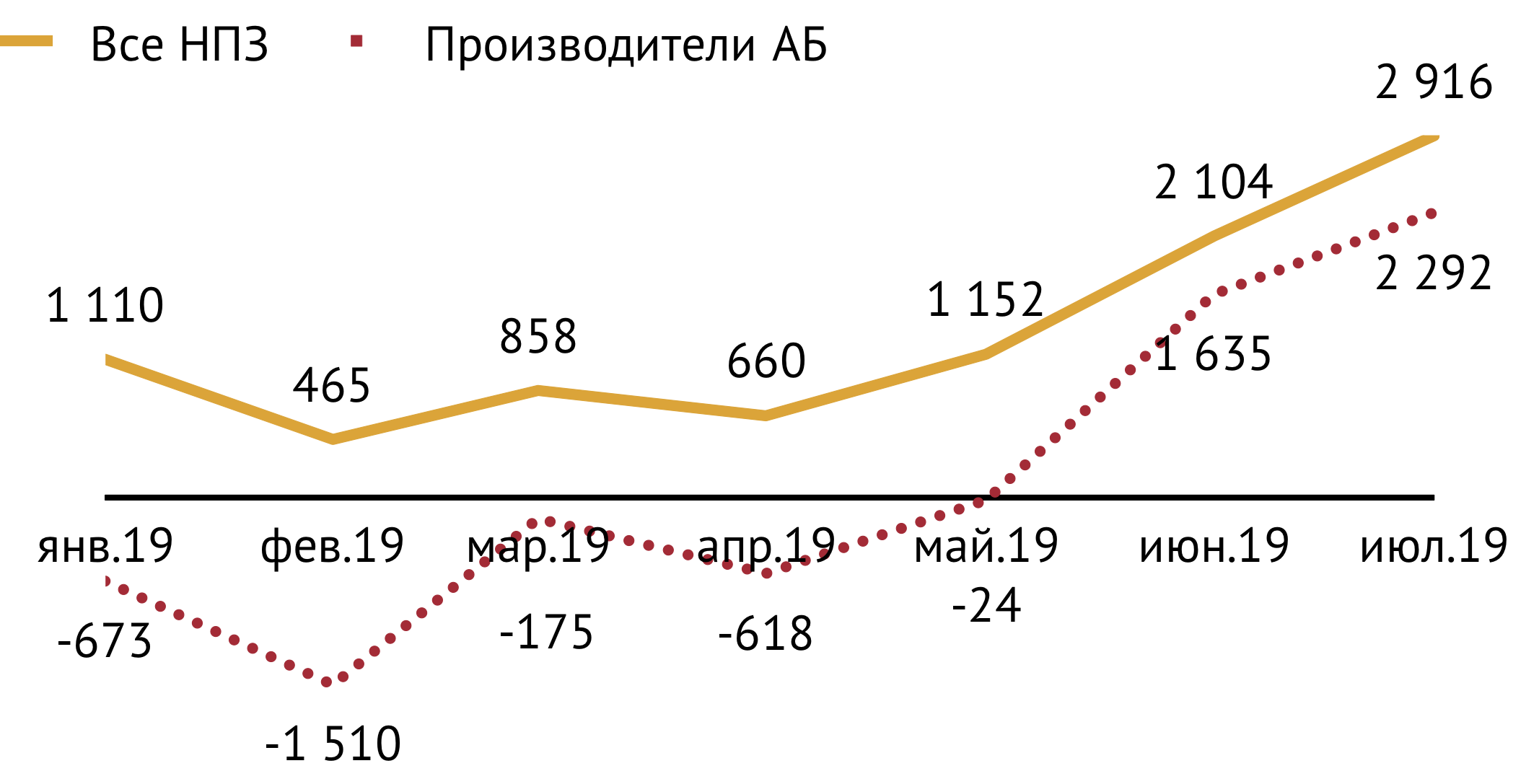

Рост маржинальности наблюдался по всем группам НПЗ, за исключением переработчиков газового конденсата. Наибольший прирост маржи (почти 5 200 руб./т) продемонстрировали НПЗ «оптимизаторы», а также мини-НПЗ (3 800 руб./т). Двукратно по сравнению с прошлым месяцем выросла маржа «экспортеров» (на 1 300 руб./т). Более скромный, но заметный рост маржинальности показали и «производители автобензина» (650 руб./т). А вот рост маржи «дизельных» заводов оказался символическим — менее 100 руб./т (см. Рис. 2).

Рост маржинальности переработки сырья в России произошел благодаря сложившейся в июле конъюнктуре на европейских рынках нефти и нефтепродуктов. На фоне стагнации цены Brent (прирост в июле 0.38% к июню) заметно увеличились крек-спреды на нефтепродукты. Так, июльский среднемесячный крек АИ-92 вырос относительно предыдущего месяца на 24 долл./т, а крек ДТ — на 9 долл./т (см. Рис. 3).

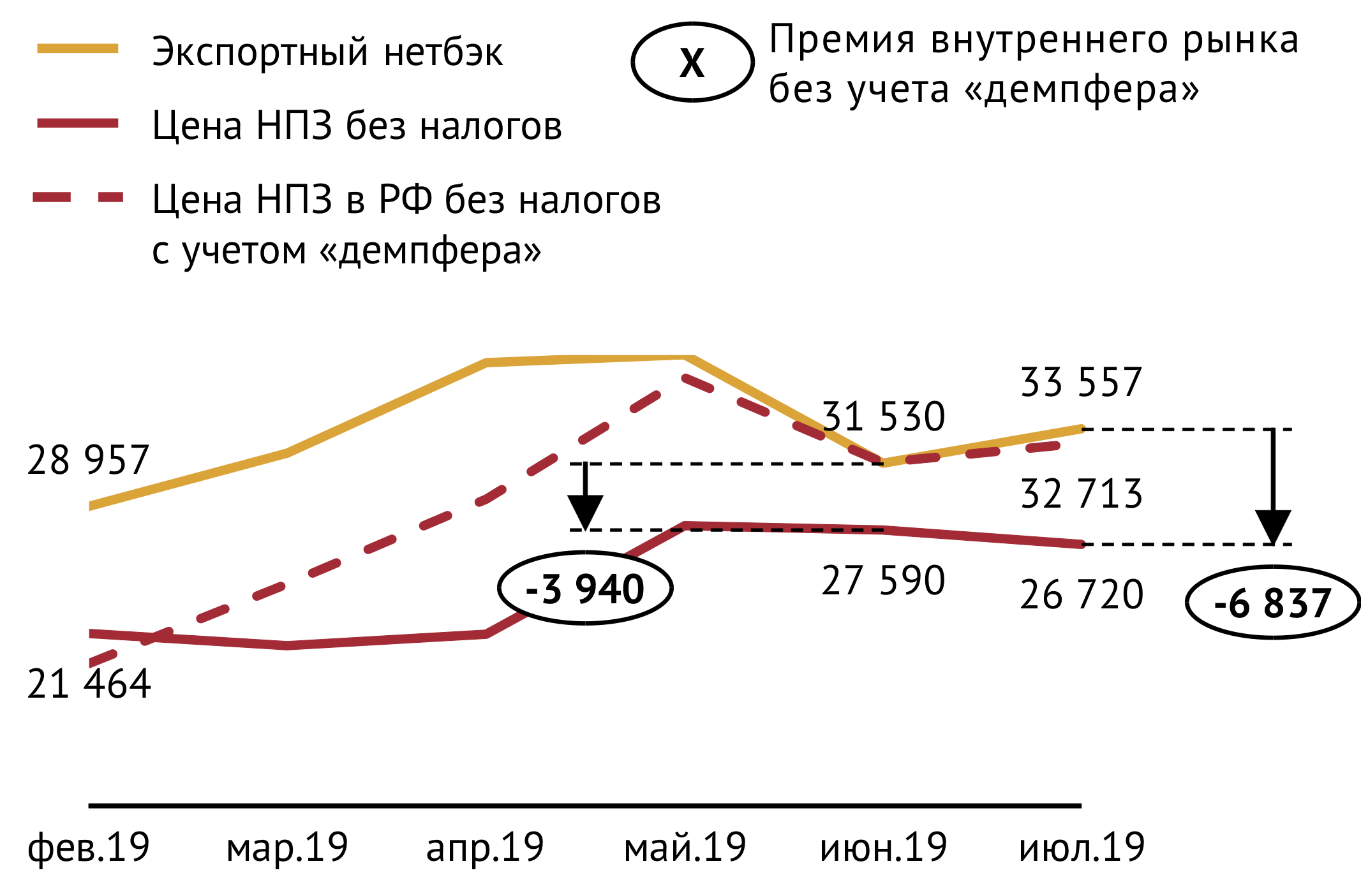

В результате маржа российских НПЗ в котировках европейского рынка в среднем увеличилась почти на 1 000 руб./т. (фактор «Маржа в котировках»). А сопутствовавшее росту крек-спредов падение премии на внутреннем рынке России было компенсировано соответствующим увеличением демпфирующих надбавок (см. Рис. 4, 5).

Деление различных факторов маржинальности на позитивные и негативные в июле было идентичным во всех группах НПЗ. Отличались лишь вклады разных факторов в формирование маржи.

«Экспортеры» больше остальных выиграли от роста креков и, по определению, меньше потеряли от снижения премии внутреннего рынка. У «бензиновых» и «дизельных» заводов прирост креков, падение премий внутреннего рынка и увеличение выплат демпфирующих надбавок соотносились по-разному. Так, у «производителей автобензина» прирост маржи в котировках оказался больше, снижение премий внутреннего рынка меньше, а суммы выплат по «демпферу» больше, чем у производителей дизтоплива. Именно поэтому маржинальность НПЗ последней группы в июле практически не изменилась по сравнению с июнем, а «бензиновые» НПЗ получили хорошую прибавку к июньской марже.

Для переработчиков газового конденсата эффекты от прироста маржи в котировках и снижения премий внутреннего рынка были относительно скромными и уравновешивали друг друга. Но эта группа была единственной, у которой сократились поступления по «демпферу», следствием чего и стало снижение средней маржи предприятий группы. Такая динамика факторов маржинальности объясняется изменением структуры выпуска продукции на «конденсатных» заводах. Так, плановая остановка установок каткрекинга и риформинга на Газпром нефтехим Салават привела к сокращению выхода автобензина и росту производства вакуумного газойля.

На маржу переработки в группах «оптимизаторов» и мини-НПЗ особенно благоприятно повлияла конъюнктура внутреннего рынка нефти. Спотовые цены на нефть на российском рынке исторически реагируют на изменение сырьевых экспортных нетбэков с определенной задержкой. Эффект падения стоимости сырья на внешнем рынке в мае и июне, наконец, сработал в группе весьма чувствительных к этому фактору независимых переработчиков.

Дальневосточный «демпфер» подтолкнул рост маржи поставщиков моторных топлив в ДФО

С июля 2019 г. поставщики автобензина и дизтоплива в Дальневосточный федеральный округ (ДФО) могут рассчитывать на дополнительные выплаты из бюджета.

Напомним, что 24 июля ГД РФ были приняты поправки в НК РФ, которые устанавливают т.н. дальневосточный «демпфер» – надбавку в размере 2 000 руб./т к величине стандартного «демпфера», которая выплачивается поставщикам автобензина и дизтоплива класса 5 в ДФО.

Дальневосточный «демпфер» задумывался как механизм снижения оптовых цен на моторные топлива в ДФО. Однако, если учесть, что о введении дальневосточной надбавки стало известно только в конце июля, то не удивительно, что оптовые цены на бензин и дизтопливо в ДФО никак не отреагировали на это событие. А потому появление дополнительных выплат привело к существенному увеличению маржинальности ключевых поставщиков моторных топлив в ДФО (хотя в логике регулятора дальневосточный «демпфер» должен был быть нейтральным для маржи НПЗ – с одной стороны «демпфер» снижает цены НПЗ, с другой это снижение самим же «демпфером» и компенсируется).

Самый большой прирост чистой маржи благодаря дальневосточному демпферу в июле, по предварительным оценкам, получат местные НПЗ – Комсомольский (660 руб./т, или почти 30% к исходному уровню) и Хабаровский (также 660 руб./т, или 13% к исходному уровню). Ангарская НХК сможет увеличить маржу на 250 руб./т (или 11%), аналогичный прирост получит и Ачинский НПЗ (см. Рис. 6).

Для прочих поставщиков моторных топлив в ДФО, среди которых Омский НПЗ, Уфимская группа НПЗ, Газпром нефтехим Салават, ТАНЕКО, ЛУКОЙЛ-ПНОС, эффект будет менее заметным – увеличение чистой маржи переработки составит несущественные 30-50 руб./т.