Будем продавать нефть кому угодно безо всяких условий и даже за наличные — так заявили организаторы биржи ICE Futures Abu Dhabi (IFAD) в Абу-Даби. Торги на бирже начались 29 марта, поставки реальной нефти начнутся с июня.

Основной торгуемый сорт — Мурбан, который составляет большую долю (1,6-1,7 млн б/с) в корзине сортов ADNOC, государственной нефтяной компании Объединенных Арабских Эмиратов.

Страны ОПЕК, как правило, не разрешают перепродавать купленную у них нефть, поэтому демарш ОАЭ по отмене этой традиции можно рассматривать как выпад против порядков в ОПЕК. Platts вдобавок обнародовал намерение ADNOC довести свою добычу с нынешних 2,5-3,0 мб/с до 5 мб/с к 2030 году. Как это будет согласоваться с политикой ОПЕК по ограничению добычи? Похоже, в ОЭА предполагают, что к 2030 году не будет либо ограничений, либо ОПЕК, либо того и другого вместе.

«Определенности» мешает ковид

«Неопределенность» — вот самый часто встречающийся сегодня термин в аналитических материалах всех тем и уровней. «Одна из самых больших опасностей, с которой мы сталкиваемся, — это крайне высокая неопределенность», — заявила директор-распорядитель Международного валютного фонда (МВФ) Кристалина Георгиева, выступая на видеоконференции, организованной американским Советом по международным отношениям.

Глава МВФ также добавила в своей речи: «Столь многое зависит от пандемии, на которую в настоящее время оказывает влияние неравномерный прогресс в вакцинации и новые штаммы вируса».

С вирусом ситуация действительно остается крайне запутанной. В Европе возникла «третья волна» инфекции. Германия, крупнейший потребитель нефти в Европе, продлила карантин до 18 апреля. Треть французов находятся в карантине на месяц. На большей части Италии, включая ее столицу Рим и финансовый центр Милан, действуют ограничения на ведение бизнеса и передвижения. Также были ужесточены блокировки в Австрии, Норвегии и Швейцарии.

Согласно Reuters, с введением новых ограничений резко упал трафик в Берлине, Париже и Риме. Использование общественного транспорта в Париже снизилось на 51%.

Поставки дизельного топлива и газойля из США в Европу на неделе 22–28 марта упали до нуля из-за слабого спроса.

Появление очередной волны естественно, поскольку весной всегда наблюдается рост респираторных заболеваний. Проблема — в необходимости ограничений, раньше во время гриппа никаких локаутов не вводили.

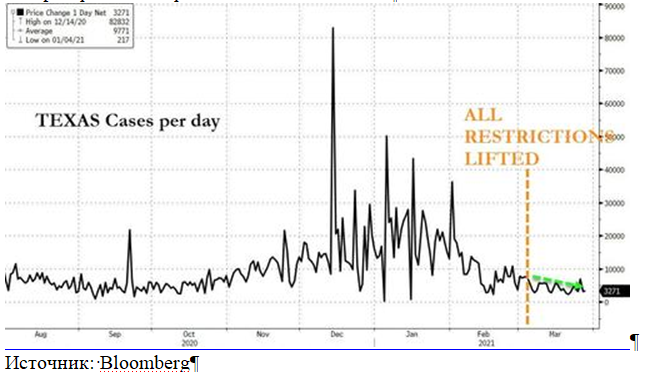

В США ситуация особая. Глава центра по контролю и распространению заболеваний США (CDC) Рошель Валенски на пресс-конференции 29 марта со слезами на глазах заявила об ощущении «надвигающейся гибели» на фоне роста заболеваемости COVID-19 в стране и предостерегла американцев о четвертой волне пандемии. Валенски сообщила о резком росте заболеваемости в Мичигане и Южной Дакоте и необходимости соблюдать карантинные ограничения.

Тем временем в Техасе, в котором все ограничения отменены, имеет место спад заболеваемости.

Таким образом, спрос на нефтепродукты в США и Европе во многом будет зависеть от того, удастся ли администрации Байдена и европейским лидерам заставить людей еще одно лето провести взаперти или нет. В Нидерландах демонстрацию против ковидных ограничений разгоняли водометами.

ОПЕК+ согласилась увеличить добычу по просьбе США

Странам ОПЕК+ в такой ситуации остается выжидать исхода чужой битвы, поэтому все прогнозы о апрельской встрече организации склонялись в пользу сохранения всех ограничений. Однако на встрече 1 апреля коалиция из 23 стран во главе с Саудовской Аравией и Россией договорилась увеличить добычу на 350 000 баррелей в день в мае, снова добавить тот же объем в июне и поднять добычу на 450 000 баррелей в день в июле, заявил журналистам после встречи министр энергетики КСА, принц Абдулазиз бен Салман. Вдобавок к этому Саудовская Аравия откажется от добровольного сокращения добычи на 1 миллион баррелей в день, добавив 250 000 баррелей в день в мае, 350 000 в июне и 400 000 в июле, сказал он.

Пока достоверно неизвестно, почему страны ОПЕК решили увеличить производство, хотя цены не достигли уровней бюджетной безубыточности стран ОПЕК. Возможно, арабы и Россия испугались роста сланцевой добычи в США, но, похоже, о росте добычи попросила администрация Байдена, которой низкая цена бензина важна для давления на собственных нефтяников. Во всяком случае, по информации Bloomberg, накануне встречи ОПЕК+ министр энергетики США Дженнифер Грэнхольм позвонила принцу Абдулазизу и в разговоре подчеркнула «важность международного сотрудничества для обеспечения потребителей доступными и надежными источниками энергии». По данным Platts, именно Абдулазиз бен Салман на заседании ОПЕК+ внес неожиданное предложение о росте добычи в тот момент, когда обсуждался жесткий вариант Алжира с продлением текущих квот еще на два месяца.

Поскольку спрос/предложение балансируют в узком диапазоне в районе 1 млн б/с, предсказать развитие ситуации на рынке не представляется возможным. Так, после обнародования известия о росте добычи ОПЕК+ цена нефти выросла на один доллар, хотя по всем канонам рынка должна была упасть.

Glenloch Energy предлагает ориентироваться на цену безубыточности

В очередном обзоре мирового рынка нефти аналитики Glenloch Energy в рассуждениях о долгосрочной цене на нефть предлагают ориентироваться на цену безубыточности и приводят такой график:

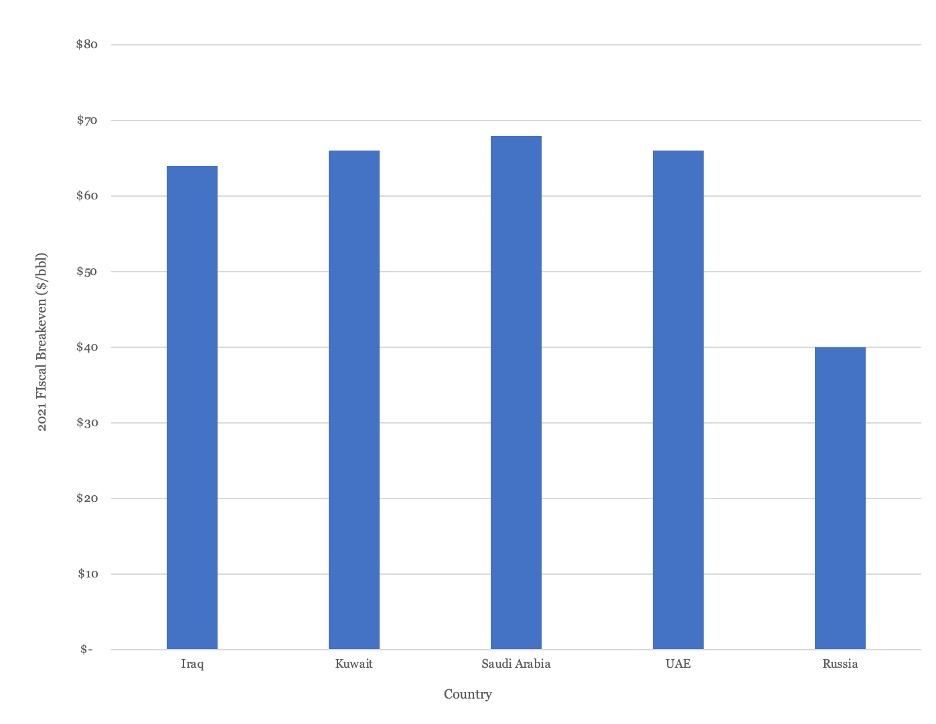

У стран ОПЕК бюджет балансируется в районе $65 за баррель, России достаточно $40.

Безубыточность для бюджета — это цель, к которой, по идее, должны стремиться страны-нефтепроизводители, но не барьер, ниже которого они не могут опуститься, что показало решение ОПЕК+ 1 апреля.

У России и Саудовской Аравии, двух крупнейших производителей за пределами США, затраты на добычу нефти составляют 3,40 и 2,80 доллара за баррель соответственно. Для России цифра в обзоре Glenloch Energy дается со ссылкой на «Russian Federation Staff Report for the 2020 Article IV Consultation», International Monetary Fund, February 2nd 2021. Ранее официальные российские лица как порог безубыточности называли значение в районе $15 за баррель, а цифра $3,40 представлялась как lifting costs, стоимость на скважине, без всех сопутствующих затрат.

Согласно последнему исследованию Федеральной резервной системы Далласа, американскому сланцу требуется в среднем от 23 до 32 долларов за баррель для покрытия затрат на добычу нефти в зависимости от месторождения, а средняя цена нефти, необходимая для рентабельного бурения новой скважины, сейчас составляет $52/барр.

Пока реально не видно причин, по которым цены нефти могла бы существенно выйти из диапазона $50–70 за баррель. Крупнейшие сланцевые игроки США Exxon и Chevron резко сократили бурение в Пермском бассейне по сравнению с прошлым годом, сообщает Reuters. По данным Rystad, весной 2020 года на долю этих двух крупных компаний приходилось 28% пермской буровой активности, а сейчас эта доля снизилась до менее чем 5%. «Мы, по сути, нажали кнопку паузы», — сказал финансовый директор Chevron Пьер Бребер.

По словам Бребера, Chevron увеличит расходы в Пермском бассейне с $2 млрд в настоящее время до уровня до $4 млрд в год «в течение следующих нескольких лет», но компания не будет увеличивать объемы бурения в Перми в этом году. В настоящее время компания эксплуатирует около пяти буровых установок в Перми с двумя бригадами заканчивания по сравнению с чуть менее 20 год назад.

«Несмотря на то, что цены растут, а основные фундаментальные показатели укрепляются и восстанавливаются, мы еще не вышли из кризиса», — сказал Бребер. «Так что в этом году мы будем придерживаться нашего бюджета», — отметил он.

Главный исполнительный директор Exxon Даррен Вудс недавно заявил, что компания будет использовать дополнительную прибыль для сокращения долга вместо финансирования дополнительных буровых работ. В начале марта у Exxon было семь пермских буровых установок, и она сообщила, что в этом году планирует сохранить в рабочем состоянии от семи до десяти установок, что значительно меньше, чем было (60 установок) в это время в прошлом году.

До резкого увеличения добычи мэйджерами несколько лет. Chevron рассчитывает производить около 1 миллиона баррелей в день к 2025 году, а Exxon — 700 000 баррелей в день к 2025 году, заявили компании в дни инвесторов в этом месяце.

В Перми огромный запас незавершенных скважин, спешить незачем.

Но осторожность мейджеров не означает такого же поведения более мелких компаний. По информации Financial Times и Refinitiv за первые два с половиной месяца 2021 года сланцевики сумели собрать на рынке в общей сложности более $20 млрд — рекордная с 1996 г. сумма, сообщает телеграм-канал «Сырьевая игла». Например, «как бы» обанкротившаяся Chesapeake Energy выпустила в феврале векселя на сумму $1 млрд.

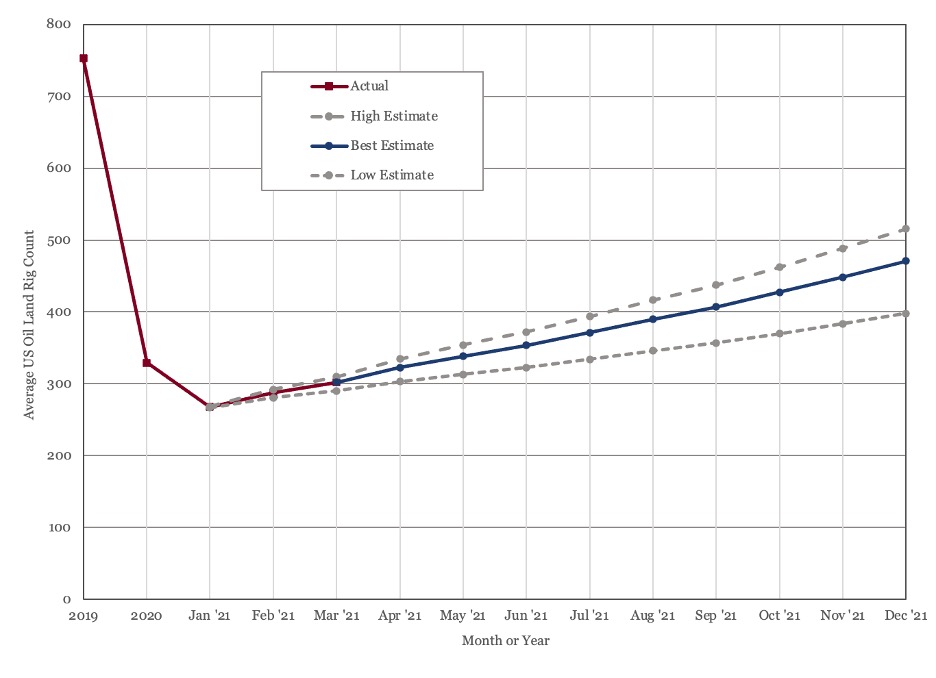

Аналитики Glenloch Energy приводят график рост числа нефтяных вышек в США в текущем году, который уверенно означает рост добычи и спроса на нефть.

В краткосрочной перспективе ковидная неопределенность позволяет строить любые прогнозы. Технический комитет ОПЕК перед собранием организации предложил два сценария на текущий год. В базовом сценарии потребление нефти увеличится на 5,6 млн баррелей в сутки, и мировой рынок нефти останется в дефиците: спрос превысит добычу на 0,8 млн баррелей в день.

Во втором, альтернативном сценарии, рост спроса на нефть составит лишь 4,1 млн б/с, а вместо дефицита на рынке образуется профицит предложения в размере 0,6 млн б/с.

Эти незначительные дефициты/профициты легко перекрываются в обе стороны добычей сторонних участников, в первую очередь, Ирана, который на днях подписал с Китаем 25-летний договор о сотрудничестве. Аналитики уверены, что в основе договора поставки в Китай иранской нефти со скидкой к цене барреля Brent 4–6 долларов.

Reuters со ссылкой на данные Refinitiv Oil Research, сообщает, что в этом году КНР резко увеличила закупки иранской нефти. Аналитики SVB Energy оценивают поставки в 1 млн баррелей в сутки. Другие источники говорят о 0,6 млн баррелей в сутки. На фоне 10,85 мб/с импорта Китаем нефти в 2020 году вполне приличная цифра.

Сколько на самом деле нефти поставляет Иран в Китай, точно никому неизвестно, но трейдеры жалуются на резкое падение спроса. «Спрос на Urals, западно-африканскую нефть и марку CPC Blend просто испарился», — заявил Reuters один из работающих в Азии нефтетрейдеров.

Посмотрим вдаль

В текущей ситуации больший смысл, чем краткосрочные прогнозы, имеют прогнозы долгосрочные, очищенные от влияния ковида и ирано-китайско-американских нефтяных игр.

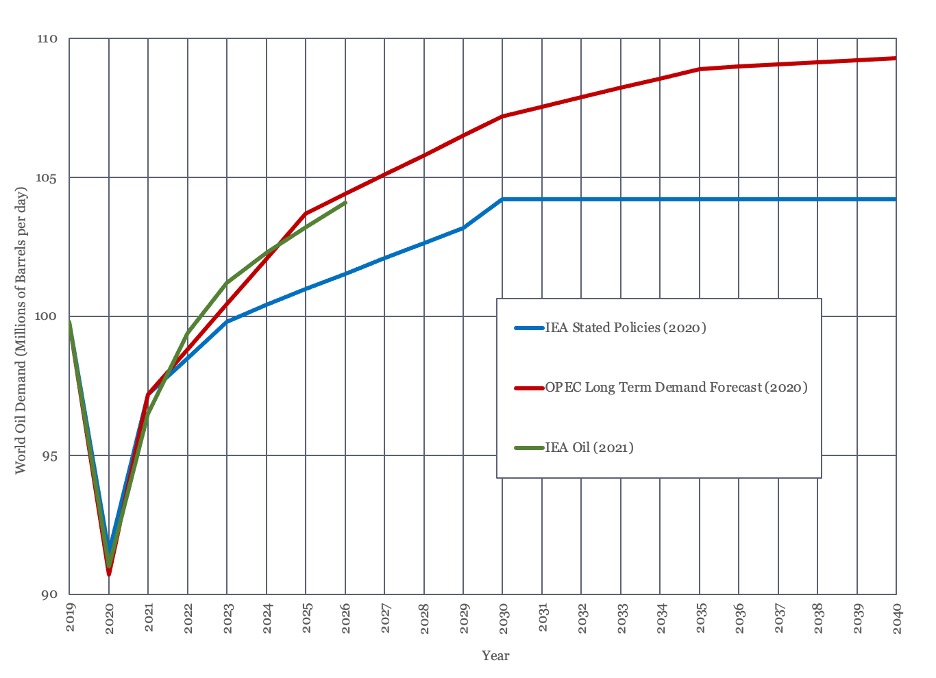

Аналитики Glenloch Energy обращают внимание на мартовский ежегодный прогноз нефтяного рынка МЭА «Нефть — 2021» с графиком долгосрочного спроса на нефть.

В настоящее время МЭА прогнозирует более медленный рост спроса на нефть в 2020 году, но гораздо более высокий рост спроса в первой половине 2020-х годов. МЭА прогнозирует спрос на нефть на уровне 104,1 млн баррелей в день в 2026 году, уровень, на котором ранее ожидалось выход на стабильный уровень спроса в 2030 году.

«Это обновление приводит прогноз МЭА до 2026 года в соответствие с долгосрочным прогнозом ОПЕК за прошлый год, а это означает, что два прогноза, которые мы считаем наиболее достоверными, в настоящее время согласованы в среднесрочной перспективе» — говорится в обзоре. При этом МЭА подчеркивает, прогноз основан на текущей экономической политике и не соответствует цели середины века по нулевым чистым выбросам (!). То есть спрос на нефть растет до 2040 года, углеродная нейтральность — побоку.

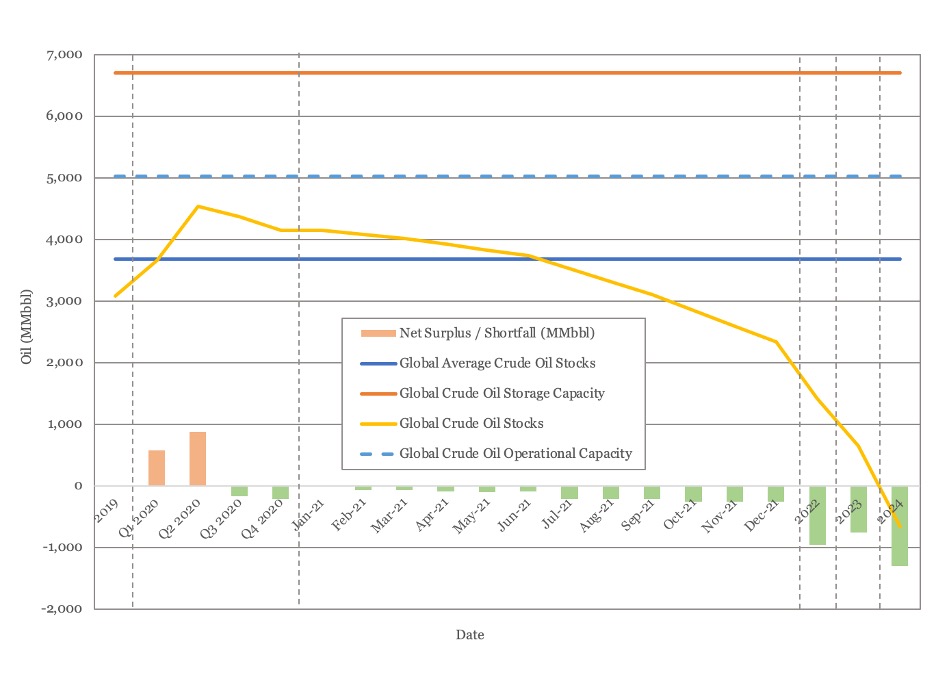

Еще интереснее долгосрочные прогнозы Glenloch Energy по запасам нефти. Они, естественно, связаны с предполагаемыми балансами спроса/предложения.

В обзоре предлагаются три сценария: «Апрель 2020 года», «Конец ОПЕК+»и «Отсутствие ограничений».

Сценарий «Апрель 2020 года»

Этот сценарий представляет собой наиболее агрессивную интерпретацию ограничения предложения. В соответствии с этим сценарием ОПЕК+ сохранит график ограничения поставок, согласованный с апреля 2020 года, до апреля 2022 года. Это предполагает удержание с рынка 6 млн баррелей в день в течение всего периода. Фактическая добыча ОПЕК+ останется практически неизменной до конца года, а формальное ослабление ограничений добычи компенсирует существующее перепроизводство в России.

В данном сценарии рынок нефти останется в дефиците, который будет увеличиваться по мере восстановления спроса. Запасы нефти в хранилищах упадут до среднего многолетнего уровня в середине 2021 года и с этого момента продолжат снижаться.

В результате, как только реальный спрос начнет возвращаться, возможен скачок цен.

Этот сценарий не кажется реалистичным, и, возможно, именно поэтому ОПЕК приняла политику отслеживания рынка и внесения корректировок на ежемесячной основе, вместо того чтобы придерживаться первоначального графика.

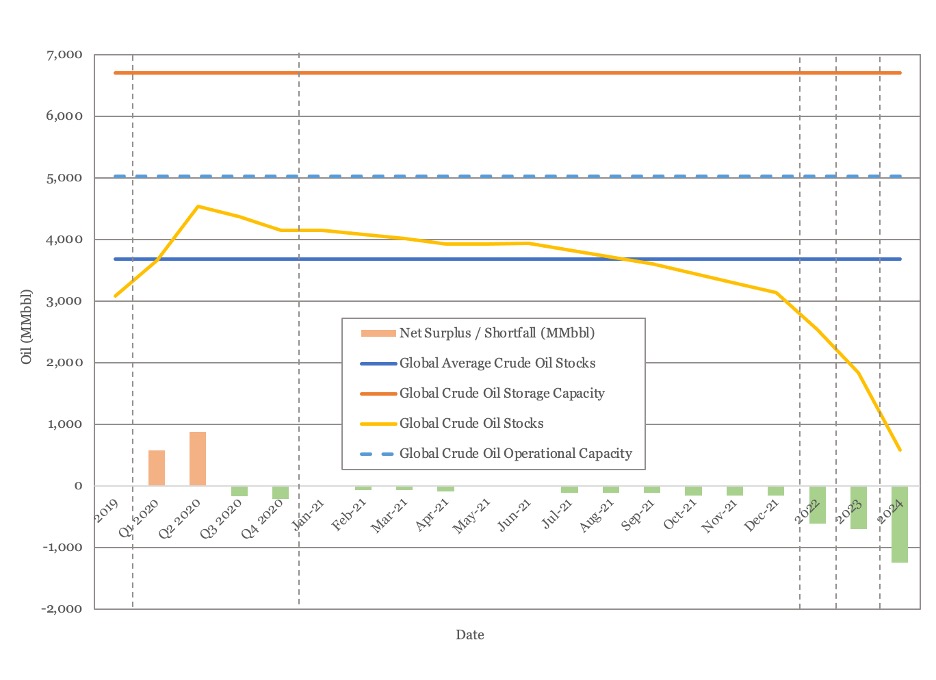

Сценарий «Конец ОПЕК+»

Это сценарий золотой середины, в котором ОПЕК сохраняет запланированные ограничения поставок, но, когда соглашение прекращает свое действие, страны, не входящие в ОПЕК, возвращаются к добыче на максимальную мощность.

Согласно этому сценарию, рынок будет сбалансирован в течение мая и июня, но затем вернется к увеличению дефицита во второй половине года по мере восстановления спроса.

Объем запасов к концу года вернется к уровням 2019 года, и с этого момента продолжит резко падать.

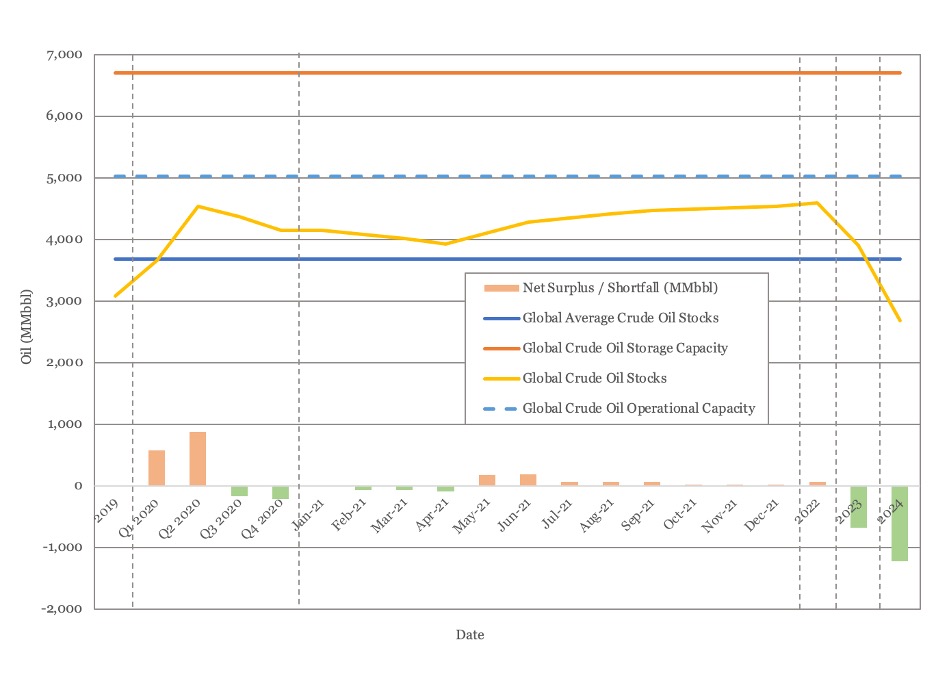

Сценарий «Отсутствие ограничений»

Этот сценарий призван представить противоположность сценарию «Апрель 2020 года». В соответствии с этим сценарием соглашение между группой стран ОПЕК+ нарушается, и все участники вернутся к максимальной добыче в мае 2020 года. С мая рынок перейдет к профициту, который будет сохраняться до тех пор, пока рост спроса не превысит его в 2023 году. Глобальные хранилища нефти в 2022 году будут неуклонно расти до 4,5 миллиардов баррелей — того же пика, которого они достигли в 2020 году в разгар пандемии COVID. В этом сценарии можно ожидать, что цены на нефть снова упадут.

Этот сценарий делает маловероятным потребность стран ОПЕК+ в поддержании уровня цен. Вероятность этого сценария невысока.

Авторы обзора так характеризуют свои сценарии.

Сценарий «Апрель 2020 года» не выглядит ни желательным, ни вероятным. Скорее всего, он находится где-то между «Конец ОПЕК+» и «Отсутствие ограничений». При этом сценарий «Отсутствие ограничений» представляет наихудший сценарий для рынка. Мы, безусловно, можем ожидать ослабления нынешних ограничений поставок ОПЕК + во второй половине года.

Одна общая черта, которая вытекает из всех сценариев, — это рыночный баланс после 2022 года, когда, по прогнозам, возобновится рост реального спроса. Во всех случаях текущие данные показывают, что дефицит предложения будет расти, что должно стимулировать возврат инвестиций в отрасль в следующем году.

По мнению аналитиков ИРТТЭК, можно рассматривать любые сценарии, кроме дефицита предложения. Рост цены нефти в случае снижения запасов ниже среднего уровня в странах ОЭСР мгновенно оживит добычу, прежде всего, сланцевую, а заодно и в странах Персидского залива. Председатель и главный исполнительный директор нефтетрейдера Gunvor Group Ltd Торбьорн Торнквист: «Внутри ОПЕК много свободных мощностей. В земле много нефти, которая может поступить в относительно короткие сроки, если цена будет подходящей». А в Китае, который в прошлом году опередил по мощностям нефтепереработки США, сейчас строятся четыре крупных нефтехимических комплекса, которые уже в этом году позволят увеличить нефтеперерабатывающие мощности страны на 1,2 млн б/с. То есть Китай тоже уверен, что нефти ему хватит.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)