Среди угроз рынку сбыта нефти и нефтепродуктов на втором месте после сокращения потребления транспортом в целом стоит сокращение потребления со стороны нефтехимии и производителей пластика.

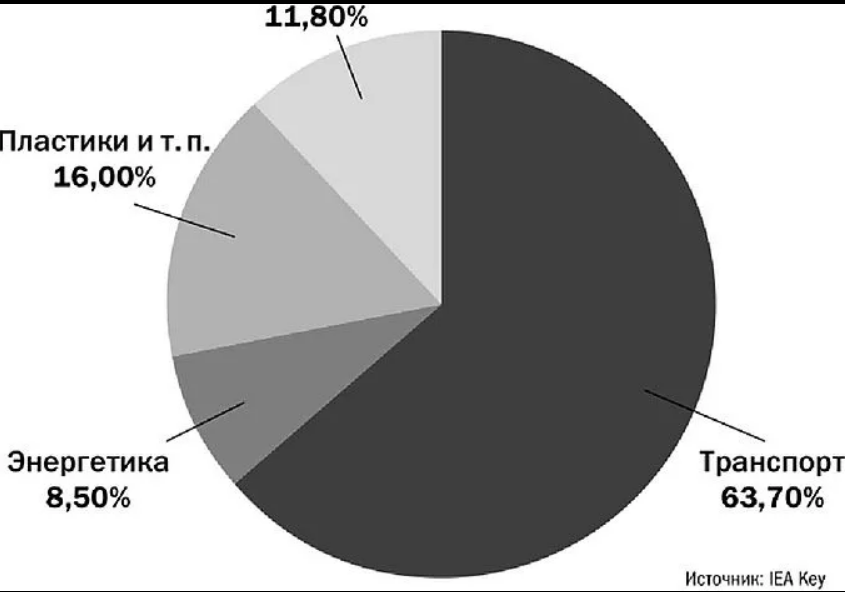

Ключевым потребителем нефти в мире является транспорт, который в целом формирует 63,7% всего спора. Из этого числа 23% приходится на авиацию. Относительно всего остального единой точки зрения нет. Оценки разных источников значительно расходятся, так как пока не принято устоявшейся квалификации в разделении сегмента пластиков и нефтехимии: в некоторых исследованиях их разделяют, в других пластики включают в нефтехимию. Также имеется неопределенность в квалификации отдельных сегментов пластиков, например, искусственных волокон для тканей, которые одни исследователи относят к пластикам, другие — нет.

По одному из сценариев оставшееся делят между собой электроэнергетика (8,5%), нефтехимия (11,8%) и производство пластиков (16%).

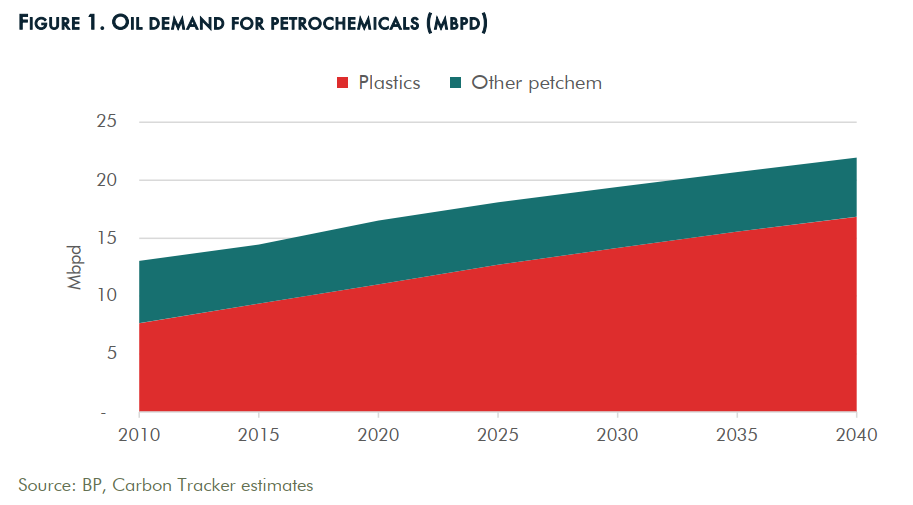

По данным МЭА, в 2017 году на долю нефтехимии приходилось 14% спроса на нефть. Если исходить из того, что 2/3 нефтехимической продукции приходится на пластмассы, долю, которую они создают в общем объеме спроса, можно оценить в 9%. В данной статье используются определения и цифры из отчета Carbon Tracker «Будущее не в пластике».

Пластмассовые перспективы

ВР утверждает, что общее количество нефти, используемой в нефтехимическом секторе, составило в 2017 году 15 млн баррелей в сутки (около 16% потребления). Общий спрос на нефть для пластмасс составлял около 10 млн баррелей в сутки. В ВР предполагают, что доля пластиков в нефтехимии вырастет с двух третей в 2017 году до 77% в 2040 году.

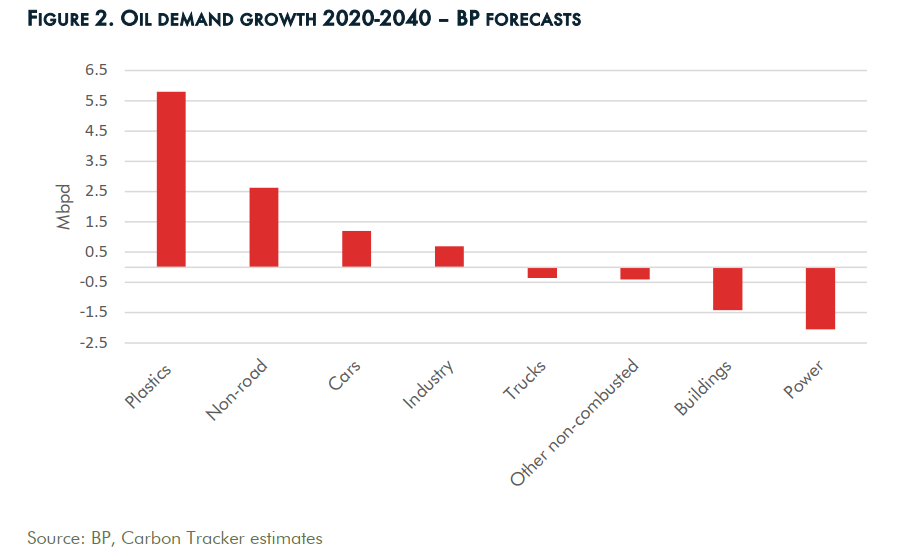

Внимание к производству пластмасс, как потребителю нефти, подогревается тем обстоятельством, что именно его рост рассматривается как основной драйвер возможного роста спроса на нефть в ближайшие 20 лет. По прогнозам ВР пластики обеспечат 95% роста спроса, по прогнозам МЭА — 45% (данные 2019 года).

Все эти прогнозы очень приблизительны. МЭА и ВР ожидают темпов роста спроса на пластмассы на уровне 2–3% в год, в то время как промышленность прогнозирует рост мощностей по производству этилена на уровне 4–7%. На своем майском дне инвестора в 2020 году Exxon отметил, что ожидается устойчивый долгосрочный рост спроса на основные химические продукты примерно на 4% в год.

Для нас важно, что основные аналитические центры дружно прогнозируют устойчивый рост спроса на пластики и, соответственно, устойчивый рост спроса на сырье для них. Однако тенденция роста спроса на пластики не выглядит убедительной.

Грязные деньги

В мире ежегодно используется 350 млн т пластиков. По оценкам, 36% пластика используется только один раз и выбрасывается, 40% пластика попадает в окружающую среду, и лишь 5–10% подвергается переработке (для сравнения: коэффициент переработки стали, алюминия, бумаги составляет 60–80%). Ущерб от всех последствий изготовления и применения пластика для общества в отчете оценивают в $1000 за тонну.

Проблема пластиковых отходов обострилась в 2018 году, когда Китай в значительной степени закрыл свою промышленность по импорту и переработке иностранных пластиковых отходов. Поскольку Китай был крупнейшим в мире импортером пластиковых отходов, это сразу же вызвало серьезные проблемы во всем мире и вынуждает страны прилагать больше усилий к переработке своих собственных отходов.

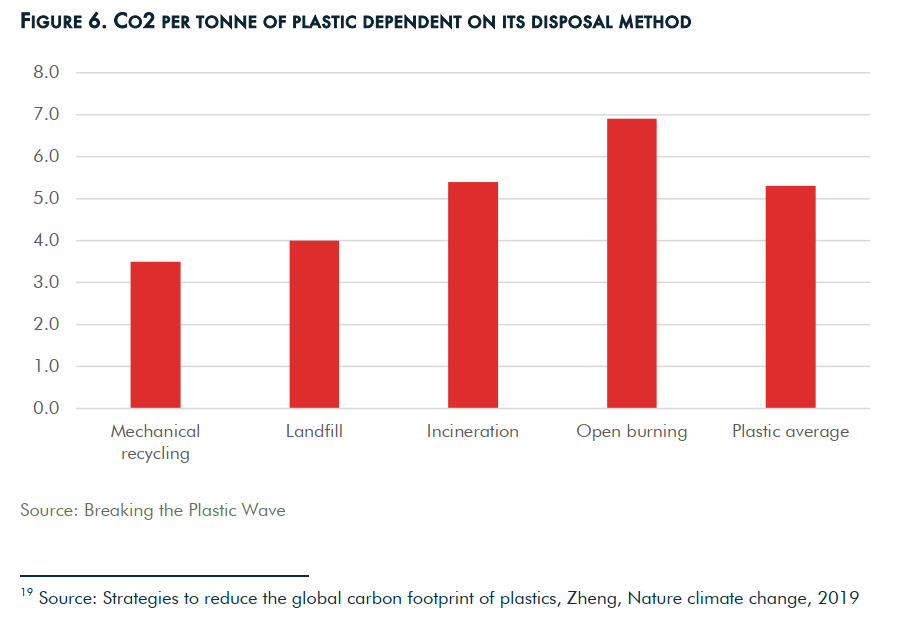

В настоящее время на пластики нападают с двух сторон: выделение СО2 при производстве и утилизации и загрязнение окружающей среды. По оценкам, на тонну пластика в сумме на всех этапах обращения с ним в среднем выделяется более 5 тонн CO2. Для сравнения, выбросы СО2 на тонну нефти оцениваются в 2,6 тонны; таким образом, на тонну пластиков приходится примерно вдвое больше углекислого газа, чем на тонну нефти.

Выбросы СО2 на тонну пластика зависят от методов его утилизации.

В обществе, уверенно пишут авторы отчета, созрело требование принять меры против загрязнения пластиковыми отходами окружающей среды. Опросы показывают, что 70–80% людей хотят увидеть со стороны властей радикальные действия, чтобы изменить ситуацию. И эти радикальные меры последуют в самом ближайшем будущем.

В Европе с 2021 года начнет действовать запрет на одноразовую посуду. К 2029 году планируется собирать до 90% выброшенных пластиковых бутылок. Затем их будут перерабатывать, а из полученного сырья делать новые. А производителей пластика заставляют платить за его будущую утилизацию, вводя соответствующие налоги.

Предпочтительным решением налогообложения пластиков, по мнению авторов доклада, является внедрение схем «расширенной ответственности производителя» (EPR). Идея заключается в том, что по этим схемам собирают деньги у производителей для того, чтобы оплатить расходы по очистке окружающей среды от их продукта по принципу «загрязнитель платит». Общая сумма взимаемых налогов варьируется от 200 евро за тонну в Австрии до 15 евро за тонну в Великобритании. Итальянская схема налогообложения упаковки, которая должна вступить в силу в этом году, вводит четыре категории упаковки с налоговыми ставками до 546 евро за тонну для упаковки, которая не подлежит сортировке или переработке с использованием современных технологий.

Здоровье дороже

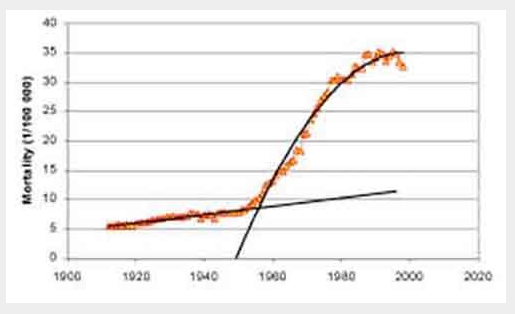

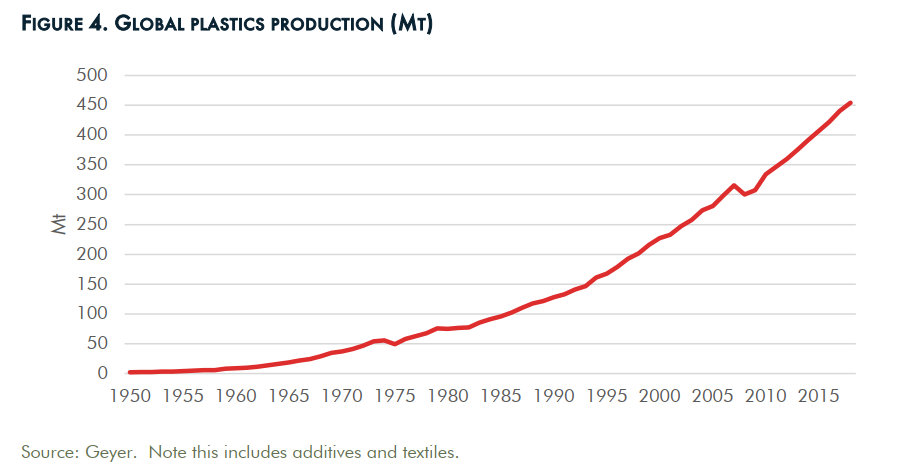

Но эти суммы не покрывают даже расходы на сбор и сортировку пластикового мусора, не говоря уже о выбросах углерода и последствиях для здоровья. Выяснилось, что быстро разлагаемые пластики еще опаснее, чем медленно разлагаемые. Микрочастицы разлагаемых пластиков разлетаются вокруг, их находят в продуктах питания, например, в пакетах обычной поваренной соли в магазинах и водопроводной воде. Как они влияют на здоровье, до конца пока не выяснено, но предположения самые жуткие. Вот, например, график смертности от рака легких в Швеции (см. ниже график производства пластиков).

На следующем графике показан рост производства пластиков с 1950 года, когда только-только началось их производство.

Не видно никаких принципиальных препятствий, чтобы повернуть кривую в обратную сторону — люди жили и до 1950 года, а в литературе не встречаются жалобы на то, что не в чем донести до дома хлеб или молоко. Еще в 60-е годы в СССР детские игрушки, например, лошадки-качалки, выпускались из папье-маше. На замену пластиков предлагаются такие легко разлагаемые материалы, как целлюлоза, бумага, крахмал, растительные волокна (из пальмы, конопли, бамбука) и экзотика вроде кофейной гущи, панцирей креветок и косточек авокадо. Все эти замены сейчас дороже пластиков из нефти, но с введением налогов на СО2 и на загрязнение окружающей среды могут стать приемлемыми для производителей.

По оценкам авторов доклада, расходы общества на устранение последствий использования пластика составляют не менее $1000 США за тонну. Только социальную стоимость углекислого газа (SCC) из пластика оценили в $250–500 за тонну. Для сравнения: стоимость большинства пластмасс обычно составляет $1000–1500 долларов США за тонну.

Будущее не в пластике

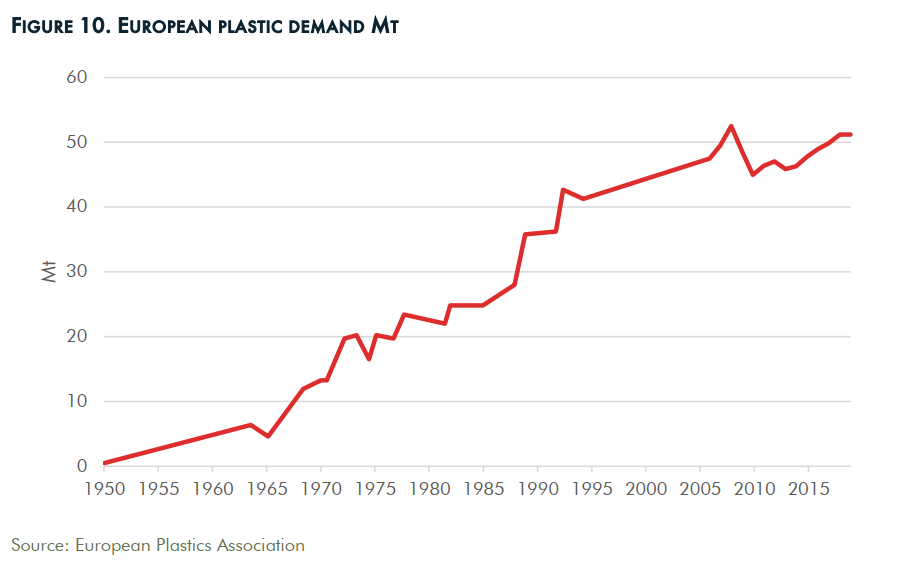

Ближайшие перспективы пластика — общее сокращение производства вследствие COVID-19. В своем анализе мирового рынка пластмасс в 2020 году Wood Mackenzie, например, прогнозирует в этом году падение мирового спроса на 4%, несмотря на растущий спрос на средства индивидуальной защиты (PPE, СИЗ). Оценить последствия общественной борьбы с пластиками затруднительно, но авторы доклада надеются, что эта борьба, как минимум, сократит рост производства пластиков с 4% до менее 1% в год, с пиком спроса в 2027 году. В Европе рост спроса на пластики остановился примерно в 2007 году.

Планируемые вложения в нефтехимию и производство пластиков могут принести производителям колоссальные убытки. Если спрос на пластики упадет, то около 80 млн т новых мощностей по производству пластиков на сумму $400 млрд будут остановлены.

Для нефтяников негативно еще одно обстоятельство. Сырьем для пластиков на самом деле является не столько нефть, сколько ШФЛУ (широкая фракция легких углеводородов, в основном этан и пропан). ШФЛУ классифицируется МЭА и ВР как нефть, но на самом деле являются газом при стандартной температуре и давлении, и торгуется по более низкой цене, чем нефть.

Из роста спроса на 7 млн баррелей в сутки, прогнозируемых ВР (данные 2019 года) в период с 2020 по 2040 год, ШФЛУ составляет 5 млн баррелей в сутки. Поэтому самая большая составляющая роста спроса на нефть, по сути, вовсе не относится к нефти. Рост добычи газа и сопровождающего газовые месторождения конденсата способен почти полностью заменить конденсат, сопровождающий нефть.

Пять лет назад в индустрии прогнозирования нефти было четыре столпа роста спроса на нефть: автотранспорт, грузоперевозки, самолеты и нефтехимия. COVID нанес значительный ущерб спросу авиакомпаний на нефть, и неизвестно, вернется ли он когда-либо к уровню 2019 года. Успех электромобилей, рост числа автомобилей на газе и перспективы использования водорода означают, что спрос на нефть со стороны автомобилей достигнет пика в ближайшем будущем, если уже не достиг. Это оставляет нефтяной сектор в опасной зависимости от пластмасс. «Уберите пластиковую опору, на которой держится будущее нефтяной промышленности, и вся история о растущем спросе на нефть рухнет», — заявляет Кингсмилл Бонд, специалист по энергетической стратегии Carbon Tracker и ведущий автор отчета.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)