Запасы нефти в хранилищах Кушинга близки к минимуму, пишет Блумберг. Цены на нефть растут, премии к эталонам на поставки в ближайшие месяцы на максимуме. Блумберг на всякий случай советует снять санкции с России. Однако агентство Wood Mackenzie почти уверено, что текущих инвестиций хватит для удовлетворения потребностей рынка.

Материал подготовлен Институтом развития технологий ТЭК.

Ситуация на рынке нефти обострилась настолько, что агентство Bloomberg публикует статью под заголовком «Пришло время отменить потолок цен на российскую нефть». Причинами называются реальная цена российской нефти выше введенного Западом потолка и опасность экологической катастрофы, потому что нефть перевозится в слишком старых танкерах, которые давно пора пустить на металлолом. В статье даже говорится, что цена Urals сейчас ближе к 100 долларам за баррель, чем к санкционным 60 долларам, причём большая её часть перевозится на судах, владельцы которых готовы игнорировать санкции.

Доводы автора Bloomberg фальшивы, так как даже если российская нефть продается выше потолка, доходы России все равно меньше, чем были бы при отмене санкций, что и является их целью. Тезис о предотвращении «экологической катастрофы» также не вызывает доверия. Наоборот, в случае аварии на Россию можно повесить оплату ущерба, что ударит по и так не слишком крепкому рублю. Реальная причина обеспокоенности Bloomberg в другом − проблемы с ценой нефти и ее доступностью.

Запасы в Кушинге падают уж несколько недель, пишет Bloomberg.

Партия нефти West Texas Intermediate Midland с поставкой в Азию в январе предлагается на продажу с премией 9 долларов за баррель к эталонной нефти Дубая. По данным Bloomberg, это будет самая высокая премия в этом году.

EIA сообщает, что запасы нефти в стране находятся вблизи минимума.

Неизвестно, увеличит ли Россия поставки нефти на экспорт в случае отмены санкций, и как это может сказаться на цене. Но очевидно, что арабы недовольны соотношением «цена нефти/цена золота/цены товаров». Следует помнить, что при продаже нефти монархии Залива традиционно ориентируются на цену нефти в золоте, поэтому для снижения ее цены Вашингтон традиционно опускает цену золота в долларах. В этот раз он даже перестарался, опустив с мая цену золота с 2050 долларов за тройскую унцию до 1820 (на момент подготовки текста), на 11,2%.

Золотое наполнение барреля выросло, а товарное − нет. Инфляция съела золотую премию нефти по многим важным товарам, так что арабам ничего не осталось, как поднимать цену своего сырья, создавая его дефицит к неудовольствию Вашингтона.

Относительное подорожание товаров за 3 месяца

До кучи МЭА выпустило новый вариант доклада о движении к чистому нулю выбросов, повторив тезисы 2021 года − никаких инвестиций в нефть, газ и уголь, а только в ВИЭ.

Крупнейшие банки отказываются (как минимум, на словах) инвестировать в ископаемое топливо, но это мало помогает зеленой энергетике. Как сообщает Financial Times, глобальный индекс чистой энергетики S&P, в который входят 100 крупнейших компаний, занимающихся солнечной энергетикой, ветроэнергетикой и другими видами деятельности, связанными с возобновляемыми источниками энергии, за последние два месяца снизился на 20,2%, что привело к его худшим годовым показателям с 2013 года. Энергетический индекс S&P 500, ориентированный на нефть и газ, напротив, прибавил 6%.

Рост нефтегаза согласуется с оптимистичными заявлениями некоторых аналитиков о том, что в ближайшем будущем дефицита ископаемого топлива не будет, хотя цена нефти, согласно JPMorgan, может вырасти до 150 долларов.

По мнению Wood Mackenzie, инвестиции на сегодняшнем уровне могут обеспечить спрос на нефть до его пика в размере 108 млн барр./сут. через примерно десять лет, а также спрос до 2050 года, когда он будет медленно снижаться.

К концу 2020-х годов на долю ДВС будет приходиться менее половины мировых продаж новых автомобилей. И пройдет еще десять лет, прежде чем их доля упадет ниже половины от общего парка транспортных средств, который к тому времени будет на 50% больше, чем сегодня, считают в агентстве. Спрос на нефть окажется еще более стабильным в судоходстве, авиации и грузоперевозках − отраслях, в которых оборудование имеет длительный срок службы. Как следствие, спрос на нефть останется выше 90 млн барр./сут. до 2050 года в базовом сценарии ВудМака «Energy Transition Outlook (ETO)» (с расчетным потеплением 2,5 °C).

Спрос на нефть в сценарии ETO

Согласно графику, пассажирские и грузовые перевозки на электромобилях снизят к 2050 году спрос на нефть всего примерно на 20 млн барр./сут.

Нефтяной отрасли поможет то, что ценовые шоки 2015–2016 и 2020–2021 годов заставили ее стать гораздо более дисциплинированной. Инвестиции в разведку и добычу сегодня намного эффективнее, чем раньше.

Традиционные удельные затраты на разработку новых месторождений (стоимость разработки, деленная на разрабатываемые запасы) сократились на 60% в пересчете на цены 2023 года, с 16,1 $/ барр.н.э. в 2014 году до 6,5 $/барр.н.э. в 2020 году.

Повышение эффективности затрат на баррель нефтяного эквивалента

с течением времени

Выброс 2022 года в агентстве связывают с рядом дорогих стратегических проектов.

Затраты на бурение боковых стволов ($/ft, левая ось) с привязкой

к продуктивности скважины (барр./ft, нижняя ось)

По мнению агентства, несмотря на ухудшение показателей в 2022 году возврат к уровню эффективности 2014-2015 годов нереален.

ВудМак рассчитывает на рост добычи в ближайшие годы в американских сланцах, где добыча в настоящее время «созревает» (maturing) и приближается к плато, а также на глубоководные месторождения Латинской Америки (Бразилия, Гайана, Суринам) и на новые гигантские месторождения, такие как в Намибии. ОПЕК планирует увеличить добычу нефти примерно на 3 млн барр./сут., главным образом, за счет проектов расширения на Ближнем Востоке в Саудовской Аравии, ОАЭ и Ираке.

По истечении текущего десятилетия потенциал роста существующих активов будет исчерпан, пишет агентство. Новое предложение неизбежно станет более дорогим в разработке. Чтобы удовлетворить спрос, отрасль будет все больше зависеть от прироста запасов у традиционных источников, а также более дорогостоящих разработок новых месторождений и еще не открытых (!) объемов.

Доля ОПЕК на рынке увеличится в 2030-х годах и в последующий период благодаря расширению добычи в ОАЭ и Ираке. Возможное ослабление санкций может привести к росту объемов из Ирана и Венесуэлы.

За последнее столетие постоянно растущий спрос снижал риск инвестиций. Сегодня, считают в Wood Mackezie, перспектива пикового спроса меняет уравнение риска. Существующие ресурсы нефти и газа истощаются, поэтому для поддержания поставок требуются постоянные инвестиции.

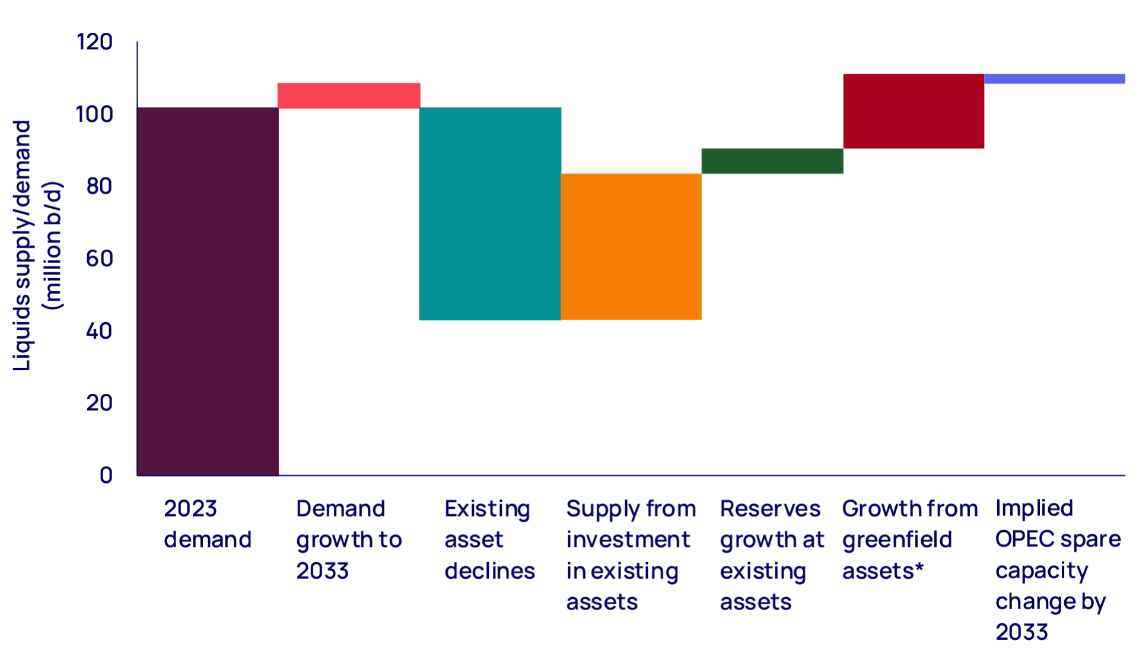

К прогнозируемому пику спроса в начале 2030-х годов сегодняшние активы, обеспечивающие поставку 10,2 млн барр./сут., смогут производить только 4,3 млн барр./сут. Дефицит предложения составляет 6,5 млн барр./сут.

Объем жидких ресурсов, необходимый для удовлетворения спроса к 2033 году

— спрос в 2023 году

— рост спроса к 2033 году

— истощение существующих активов

— рост добычи за счет инвестиций в существующие активы

— резервы роста добычи в существующих активах

— рост добычи за счет новых открытий

— возможное изменение мощностей ОПЕК к 2033 году

ВудМак прогнозирует увеличение инвестиций до 520 миллиардов долларов США (в пересчете на цены 2023 года) в ближайшие три года (без включения в эту сумму геологоразведки и корпоративных накладных расходов).

Текущий уровень инвестиций в размере около 500 миллиардов долларов США в год (в пересчете на 2023 год) может обеспечить достаточное количество нефти и газа для удовлетворения спроса в течение следующих 10 лет вплоть до прогнозируемого пикового спроса на нефть в 108 миллионов баррелей в сутки в начале 2030-х годов (и пикового потребления газа в размере 440 млрд куб. футов в сутки в конце 2030-х годов).

После пика спроса отрасль столкнется с новыми вызовами. По-прежнему потребуются значительные инвестиции, чтобы компенсировать естественное истощение существующих рентабельных нефтяных ресурсов. Нефти потребуется меньше, но ее придется добывать из более дорогостоящих источников, для чего будет необходимо поддерживать объем инвестиций в полтриллиона долларов.

Даже если расходы на добычу полезных ископаемых снизятся, это еще не конец пути для добывающих компаний, добавляют аналитики агентства, − огромен потенциал в области улавливания и хранения углерода, и нефтегазовый сектор обладает уникальными навыками, которые делают его идеальным для лидерства в секторах транспортировки и хранения CO2. Согласно базовому сценарию ETO, объем инвестиций в проекты CCU по транспортировке и хранению может достичь $10 млрд в течение ближайшего десятилетия.

Более интересна, чем квазирелигиозное «улавливание СО2», оценка агентством ситуации возможного устойчивого недофинансирования отрасли. Аналитики ВудМака сообщают, что смоделировали инвестиционный сценарий на 15% ниже базового варианта, чтобы определить, какое влияние это окажет на цену. Результат − цена нефти вырастет на 20 $/барр. по сравнению с базовым прогнозом (который в среднем составляет 82 $/барр. до 2040 года в ценах 2023 года).

И все же в агентстве преобладает оптимистичный взгляд на будущее. Согласно новому докладу Wood Mackenzie, затраты на разведку восстановятся с исторического минимума и составят в среднем $22 млрд в год в реальном выражении в течение следующих пяти лет.

В период с 2006 по 2014 год разведка пережила бум, и пик расходов составил $79 млрд (в пересчете на цены 2023 года). Но в предыдущие шесть лет средний показатель составлял всего $27 млрд.

Расходы на геологоразведку в 2000-2027 годах (в ценах 2023 года)

Основной движущей силой возросшей активности является надежное экономическое обоснование. По данным Wood Mackenzie, доход от геологоразведки за полный цикл с 2018 года стабильно превышает 10%, а в 2022 году превысил 20%.

В долгосрочной перспективе наибольшие возможности для разведки предоставят глубоководные и сверхглубоководные месторождения, считают аналитики агентства. Атлантическая окраина Африки и регионы Восточного Средиземноморья испытают наибольший рост. В докладе перечисляются другие возможные успешные регионы: Уругвай, юг Аргентины, Малайзия.

Комментарий ИРТТЭК. Функционирование современной цивилизации невозможно без нефти или ее жидких аналогов. Скорее всего, когда цена добычи необходимого количества нефти резко вырастет с исчерпанием существующих месторождений и перехода на более дорогие участки, начнет расширяться индустрия заменяющих жидких топлив, которая уже сейчас обеспечивает значительные количества этанола и метанола. Плотность запасенной энергии в органическом топливе примерно в 20 раз выше, чем в лучших накопителях электрической энергии, поэтому с подорожанием нефти и соответственного подорожания всех ресурсов можно ожидать остановки перехода на ресурсоемкую зеленую генерацию и электромобили, они станут неподъемно дорогими.