Международное энергетическое агентство в новом докладе о перспективах возобновляемых источников энергии «Возобновляемые 2022. Анализ и прогноз до 2027 года» прогнозирует удвоение мощностей ВИЭ в ближайшие пять лет вследствие глобального энергетического кризиса и вытеснения из энергетического баланса угля, потребление которого достигло исторического пика.

Материал подготовлен Институтом развития технологий ТЭК.

Авторитет Международного энергетического агентства вынуждает серьезно относиться к его прогнозам, какими бы экстравагантными они ни казались. Например, в мае 2021 году Агентство в докладе «Чистый нуль к 2050 году» призвало полностью отказаться от инвестиций в ископаемое топливо. Этому призыву никто, естественно, не последовал, и теперь в МЭА о нем стараются не вспоминать.

В новом докладе «Возобновляемые 2022. Анализ и прогноз до 2027 года» МЭА прогнозирует ускоренный рост солнечной и ветряной генерации вследствие глобального энергетического кризиса, а также значительное увеличение производства биотоплива, водорода и тепловых насосов.

Прежде всего, наверное, следует отметить сомнительность тезиса о «глобальном энергетическом кризисе». В мире нет дефицита угля, нефти и газа.

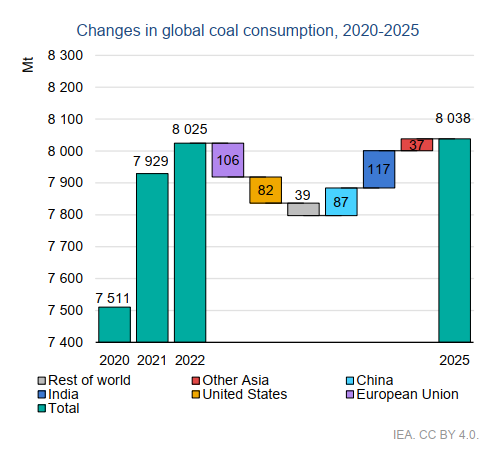

В своем декабрьском докладе «Уголь 2022. Анализ и прогноз до 2025» МЭА приводит график пикового потребления угля в 2022 года и продолжение этого пика до 2025 года. В этом году добыча превысит 8 млрд тонн. Ожидается, что наибольшее увеличение спроса на уголь произойдет в Индии на 7%, за ней последует Европейский союз на 6% и Китай на 0,4%.

МЭА прогнозирует, что до 2025 года потребление угля больше всего сократится в Европе и США, а больше всего вырастет в Китае и Индии.

МЭА ничего не говорит про Вьетнам, а согласно каналу Coala к 2025 году страна планирует добывать около 47 млн тонн, а к 2045 году – около 124 млн тонн.

Дефицита нефти в мире тоже не наблюдается. По данным Объединенной инициативы по данным организаций (JODI) спрос на нефть во всем мире превысил докризисный уровень сентября 2019 года почти на 1 млн б/с. При этом в сентябре мировой спрос на нефть составил 101 процент от уровня до пандемии, а добыча сырой нефти — 99 процентов от этого уровня.

Само МЭА прогнозирует рост мирового спроса на нефть в следующем году на 1,7%.

МЭА повторяет вывод Оксфордского института энергетических исследований (OIES), который в своем октябрьском докладе «Краткосрочный обзор нефтяного рынка: перспективы, риски и неопределенности» утверждает, что рассмотренные им сценарии не выходят далеко за рамки обычных колебаний рынка. В Оксфорде прогнозирует, что рынок нефти перейдет к профициту в 2022 году на 430 000 б/с и вернется к небольшому дефициту в размере -270 000 б/с в 2023 году, при этом дефицит на ежеквартальной основе вновь появится не ранее 2 полугодия 2023 года.

Добыча газа в мире только растет, за исключением России. Добыча газа в России в 2022 г. сократится, по оценкам «Газпрома», на 10,5%, до 683 млрд куб.м, экспорт упадет на 34%, до 135,4 млрд куб.м. В масштабах мирового рынка – 4,2 трлн куб. м в 2021 году – падение экспорта из России составляет 1,7% рынка, в пределах колебаний спроса/предложения из-за колебаний цены и флуктуации рынка по совокупности причин.

Никакого «глобального энергетического кризиса» в мире нет, а если Европейский союз отказывается покупать нефть, газ и уголь в России, то это его проблемы. Во всяком случае, мониторинг СМИ не показывает ни одного сообщения, что кому-то не хватило поставок энергоресурсов, если у него были деньги на эти ресурсы. Другое дело, что цены на нефть, газ и уголь в несколько раз выше, чем год-два назад, но причина такого роста – никак не дефицит ископаемого топлива, а «ошибочная» энергетическая политика правительств, прежде всего, необоснованное сокращение инвестиций в ископаемое топливо и неоправданный крен в сторону солнечной и ветряной энергетики.

Солнечная энергия «неожиданно» оказалась не такой выгодной, какой ее описывают. В декабре одновременно в Калифорнии и Австралии были приняты новые тарифы на экспорт/импорт электроэнергии из сети и в сеть для домохозяйств с солнечными панелями на крышах. Энергетические компании больше не могут финансово обоснованно покупать эту энергию по стандартному тарифу, так как количество панелей резко выросло, и днем солнечной энергии избыток, а ночью и в вечерние часы пик –недостаток. В результате днем в Калифорнии цена на электроэнергию составляет около 5 центов за кВтч, а ночью – почти в 20 раз выше, когда включаются в работу газовые станции. Соответственно, и цена для покупки энергии у владельцев панелей будет разной. Плюс им придется доплачивать на содержание сети. Потребителей подталкивают к покупке отдельных аккумуляторов или подключению к домашней сети электромобилей.

Викрам Аггарвал, основатель и генеральный директор калифорнийского рынка солнечной энергии EnergySage, сказал, что, по его прогнозам, период окупаемости для тех, кто устанавливает солнечные панели, теперь увеличится с шести или семи лет до 10 лет.

«Это решение регулятора повлияет не только на Калифорнию, но и на солнечную энергетику в целом», — говорится в заявлении Аггарвала. «Калифорния — первая костяшка домино в очереди на все, что касается солнечной энергии, и все, что мы здесь наблюдаем, несомненно, повлияет на политику чистых измерений в штатах по всей стране», — добавил он. Напомним, что срок службы литий-ионных аккумуляторов не превышает 8 лет, то есть солнечные панели на крышах не окупятся никогда.

Тарифы еще не заработали, но рост цен уже сказался на установке панелей. В США количество солнечных установок в третьем квартале сократилось на 17% по сравнению с предыдущим годом.

В этом году также упала выручка у всех трех крупнейших западных производителей ветряных турбин, и они терпят убытки.

Датская компания Vestas Wind Systems, крупнейший производитель ветряных турбин в мире, сообщила об убытках за третий квартал в размере 147 миллионов евро (около 151 миллиона долларов). General Electric, еще один крупный производитель ветряных турбин в Соединенных Штатах и Европе, сообщает, что его подразделение по возобновляемым источникам энергии, вероятно, объявит об убытках в размере 2 миллиардов долларов в конце года. Испанская компания Siemens Gamesa Renewable Energy сообщила о ежегодных убытках в размере 940 миллионов евро (965 миллионов долларов) и объявила о сокращении расходов, что приведет к потере 2900 рабочих мест — примерно 11% рабочей силы компании.

Тем не менее, МЭА продолжает предсказывать рост ВИЭ. Согласно данным агентства, ВИЭ удовлетворят приблизительно 88% дополнительного спроса на электроэнергию в 2022 году. С 2022 по 2025 год прогнозируется рост мирового спроса на электроэнергию в среднем на 2,8% в год, или на ~2 496 ТВтч. ВИЭ обеспечат 90% дополнительного спроса, остальную часть закроет угольная и газовая генерации. Наибольшее увеличение объемов сжигания угля для производства электроэнергии прогнозируется в Китае (+5%), Индии (+7%) и Юго-Восточной Азии (+14%). В то же время, производство электроэнергии на угле будет продолжать сокращаться в Соединенных Штатах (-18%) и в Европейском Союзе (-29%).

Особенность учета «электроэнергии от ВИЭ» в том, что авторы отчетов включают в ВИЭ гидроэнергию и энергию от сжигания биомассы, не имеющие никакого отношению к «возобновляемости» в ее модернистской трактовке, то есть солнечным панелям и ветрогенераторам.

Согласно отчету МЭА гидроэнергетика останется основным источником выработки электроэнергии из возобновляемых источников до 2027 года даже несмотря на то, что ее мощность увеличивается меньше, чему ветра и солнечной энергии. Резерв роста гидроэнергетики оценивается в 40 ГВт, тогда как мощность панелей вырастет на 1500 ГВт, а ветрогенерации – на более 570 ГВт.

Включение гидроэнергии в ВИЭ позволяет МЭА утверждать, что на долю возобновляемых источников энергии в 2027 году придется почти 40% мирового производства электроэнергии, что компенсирует снижение доли угля, природного газа и атомной энергии.

Хотя графики производства электроэнергии в прогнозах МЭА стремятся вверх, все может измениться по независящей от энергетиков причине – вследствие рецессии мировой экономики. В СМИ публикуется масса материалов, предсказывающих рецессию в США, Европе, Китае и в мире в целом. Если экономический кризис случится, то потребление энергоресурсов сократится, и мы можем увидеть реинкарнацию обвала спроса, продемонстрированную в 2020 ковидном году.