В новом докладе Международного энергетического агентства World Energy Outlook-2023 в очередной раз предсказывается бурный рост возобновляемой энергетики и пик спроса на ископаемое топливо до конца десятилетия. Но агентство было вынуждено отметить некоторые тревожные звоночки, вроде снижения темпов роста спроса на первичную энергию, падение эффективности использования солнечных панелей и проблемы с недвижимостью в Китае, предвещающие спад экономики.

Материал подготовлен Институтом развития технологий ТЭК.

В новом докладе Международного энергетического агентства (МЭА) World Energy Outlook-2023 (WEO-2023) предсказывается пик спроса на уголь, нефть и природный газ в этом десятилетии. Такое развитие событий МЭА объясняет, с одной стороны, ростом чистой энергетики, с другой стороны, падением до 2030 года роста общего спроса на энергию в наиболее вероятном сценарии «заявленной политики» (STEPS) в два раза по сравнению с ростом спроса за последнее десятилетие − до 0,7% в год.

Перспективы чистой энергетики включают: почти в 10 раз больше электромобилей на дорогах мира; солнечные фотоэлектрические системы производят больше электроэнергии, чем вся энергосистема США в настоящее время; доля возобновляемых источников энергии в мировом энергобалансе приближается к 50% по сравнению с примерно 30% сегодня; тепловые насосы и другие системы электрического отопления заменяют котлы на ископаемом топливе; инвестиции в новые морские ветряные проекты в три раза превосходят инвестиции в новые угольные и газовые электростанции.

Не все согласны с таким прогнозом. Директор Chevron Майк Вирт напрямую раскритиковал МЭА за прогнозы по поводу достижения пика спроса на ископаемое топливо до конца десятилетия и заявил, что «он не думает, что это хотя бы отдаленно соответствует действительности». Только что Chevron приобрела нефтегазовую компанию Hess за $53 млрд, что дает компании выход к нефтяным месторождениям Гайаны, а ExxonMobil за $60 млрд купила производителя сланцевой компании Pioneer. Таким образом, два крупнейших западных производителей нефти и газа показали свою веру в долговечность ископаемого топлива, а не в рост возобновляемых источников энергии, у которых намечаются значительные проблемы.

Будущее мировой энергетики МЭА иллюстрировало следующей картинкой.

На этой картинке на долю стран с формирующимся рынком и развивающихся экономик приходится почти 80% глобального роста спроса на электроэнергию в сценарии STEPS и более чем на две трети в других сценариях. Рост экономики Китая начинает замедляться, и чистая энергия вытесняет в стране ископаемое топливо.

Стандартный признак неуверенности авторов в своих прогнозах − использование «художественных» оборотов. Например, МЭА пишет: «Хрупкость эпохи ископаемого топлива и опасности, которые она создала для планеты, очевидны, а возможности в формирующейся экономике чистой энергетики быстро растут. Но остается много неопределенностей в отношении устойчивости старых и новых цепочек поставок энергии, рисках для безопасности и доступности переходных процессов, а также в том, будет ли процесс изменений достаточно быстрым, чтобы избежать очень серьезных последствий изменения климата».

В отношении «хрупкости эпохи» МЭА право, хотя эта «хрупкость» не имеет никакого отношения к климату, а лежит в области доступности ископаемого топлива, минералов и деформированной путем насильственного внедрения ВИЭ энергетической системы. Есть также большие сомнения в устойчивости мировой финансовой системы, в которой рост фондового рынка за последние 40 лет примерно в два раза опережает рост ВВП, приводя к неадекватному перераспределению ресурсов общества в пользу «капитала» как (в определении Маркса) «самовозрастающей стоимости».

Пик потребления всех видов ископаемого топлива наступит до конца этого десятилетия, при этом спад в странах с развитой экономикой и Китае компенсирует растущий спрос в других странах, пишет МЭА. Общий спрос на ископаемое топливо снижается по сравнению с серединой 2020-х годов в среднем на 3 эксаджоуля (ЭДж) в год до 2050 года.

Потребление ископаемого топлива в разбивке по видам топлива

в сценарии STEPS, 2000-2050 гг.

Резкое падение потребление угля на графике −на 40% за 30 лет, означает ежегодное падение на 1,3%, то есть очень медленное снижение, сравнимое с изменениями в структуре экономики, которое в любой момент может быть обращено вспять. Стоит помнить, что промышленная революция в Англии в 18-19 веках, взлет США в 20-м веке и СССР после гражданской войны были основаны на резком росте использования угля. И еще в 2016 году МЭА прогнозировала рост потребления угля до 2050 года. Но потом в прогнозы вмешалась политика…

Мировой спрос на уголь в разбивке по секторам

и среднегодовое изменение по регионам поэтапно, 2000-2050 гг.

В странах с развитой экономикой спрос на уголь достиг своего пика в 2007 году. МЭА объясняет тенденцию с углем снижением в последние годы прироста мощностей как угольной энергетики, так производства с использование угля чугуна и стали − двух крупнейших потребителей угля на сегодняшний день, на долю которых приходится 65% и 16% соответственно общего потребления угля. Уголь в металлургии сейчас заменяется, в основном, газом и электроэнергией (дуговые печи). При этом из доклада следует, что списывать угольную генерацию рано.

Доля угольной энергетики в добавлении новых мощностей по всему миру достигла максимума в 2006 году и составила 45%, а с тех пор неуклонно снижалась до 11% в 2022 году. Размер ежегодного увеличения угольных мощностей достиг пика в 2012 году на уровне более 100 гигаватт (ГВт), прежде чем упасть до 50 ГВт в 2022 году.

Роль электростанций, работающих на угле, начала смещаться в сторону обеспечения гибкости и системных услуг, а не массового производства электроэнергии, пишет МЭА. В результате средний коэффициент мощности угольных электростанций за последнее десятилетие был почти на десять процентных пунктов ниже, чем за десятилетие до этого. Снижение КИУМ означает падение прибыли угольной генерации, которую власти вынуждены компенсировать «платежами за мощность», чтобы станции не закрылись. В Австралии, Великобритании, Германии уже возвращают в строй закрытые было угольные электростанции и платят им за сам факт возможности выдать в сеть энергию по заказу при необходимости.

За последние два десятилетия спрос на нефть вырос на 18 миллионов баррелей в сутки (мбс). Во много этот рост был обусловлен растущим спросом на автомобильный транспорт. За последние 20 лет мировой автопарк увеличился более чем на 600 миллионов автомобилей, а автомобильные перевозки выросла почти на 65%. На автомобильный транспорт в настоящее время приходится около 45% мирового спроса на нефть, что намного больше, чем на любой другой сектор: на сектор нефтехимии, второй по величине по потреблению нефти, приходится 15% спроса на нефть.

По оценке МЭА, продажи бензиновых и дизельных легковых автомобилей, двух/трехколесных транспортных средств и грузовиков достигли пика в 2017, 2018 и 2019 годах соответственно. Благодаря росту парке электрокаров к концу этого десятилетия автомобильный транспорт больше не будет источником роста спроса на нефть, уверены в МЭА.

Мировой спрос на нефть в разбивке по секторам и

среднегодовое изменение по регионам, 2000-2050 годы

Однако темпы роста электротранспорта под большим вопросом. По последним сообщениям СМИ Ford откладывает строительство завода по производству электромобилей стоимостью 12 миллиардов долларов. В этом году Ford потерял 3,1 миллиарда долларов на своих расходах на электромобили и заявил, что потеряет в общей сложности 4 миллиарда долларов за год. General Motors сворачивает производство своей новой линейки электромобилей и внедорожников. Honda и GM отказываются от плана совместной разработки более дешевых электромобилей стоимостью 5 млрд долларов. Акции Mercedes-Benz упали на 5,7% после того, как немецкий автопроизводитель сообщил о снижении прибыли и выручки из-за проблем, связанных с конкуренцией электромобилей в цепочках поставок.

При этом, пишет МЭА, спрос на нефть для нефтехимии, авиации и судоходства продолжает поэтапно увеличиваться вплоть до 2050 года, хотя этого недостаточно, чтобы компенсировать сокращение спроса со стороны автомобильного транспорта, а также в энергетическом секторе и строительстве. В результате спрос на нефть достигнет пика до 2030 года.

“Золотой век газа”, термин, введенный МЭА в 2011 году, близится к концу. С 2011 года мировое потребление природного газа увеличивалось в среднем почти на 2% в год, но постепенно темпы роста замедлятся до менее чем 0,4% в год с настоящего момента и до 2030 года. В энергетическом секторе и строительном секторе – крупнейших потребителях природного газа на сегодняшний день, на долю которых приходится 39% и 21% общего спроса соответственно, – уже наблюдались пики увеличения мощностей по использованию природного газа для электростанций и котлов для обогрева помещений, и слабый спрос в этих двух секторах снижает потребление природного газа настолько, что оно достигает пика к 2030 год.

Мировой спрос на природный газ в разбивке по секторам и

среднегодовое изменение по регионам поэтапно, 2000-2050 годы

Пик увеличения мощностей на природном газе пришелся на 2002 год, когда они превысили 100 ГВт и составил около 65% от общего годового прироста мощности. Увеличение мощности сократилось до менее чем 30 ГВт в 2022 году. Несмотря на это замедление ежегодного прироста глобальная установленная мощность электростанций, работающих на природном газе, продолжает увеличиваться.

Продажи газовых котлов для отопления помещений в зданиях также достигли своего пика. На пике своего развития газовые котлы составляли около 40% от общего объема продаж оборудования для обогрева помещений, но сейчас их вытесняют тепловые насосы, считают в МЭА. На самом деле, с тепловыми насосами не все так просто. В Германии, например, за первые семь месяцев 2023 году спрос на тепловые насосы (субсидии на их установку) упал в два раза(с 97 тыс. до 49 тыс.), когда стало понятно, что правительство не будет вводить запрет на новые газовые котлы. В Великобритании в 2021 году было установлено 55 тыс. тепловых насосов. За тот же период 1,5 миллиона человек установили новые газовые котлы − в 27 раз больше!

Особое внимание уделяет МЭА ситуации в экономике Китая. В течение последнего десятилетия, на долю Китая приходилось более трети роста мирового ВВП и более 50% роста мирового спроса на энергию. Но лидеры Китая, пишет МЭА, давно признали, что на нынешнем этапе его развития необходимо положить конец массовым и ресурсоемким инвестициям в урбанизацию, инфраструктуру и заводы.

Доля Китая в изменении отдельных глобальных экономических показателей

и показатели энергетического сектора, 2012-2022 годы

Китай уже располагает инфраструктурой мирового класса, и после роста почти 30% за последнее десятилетие его жилая площадь на душу населения уже сравнялась с площадью Японии несмотря на более низкий уровень ВВП Китая на душу населения. Численность населения трудоспособного возраста в Китае достигла своего пика примерно в 2015 году и, по прогнозам, сократится более чем на 20% к 2050 году. Вместе с этим снизится потребность в инвестициях, таких как в новое жилье и инфраструктуру. Общий спрос на энергию в Китае достигает пика примерно в середине этого десятилетия.

Отдельные экономические показатели и ежегодный общий

рост спроса на энергию в Китае, 2010 – 2050 гг.

МЭА пересмотрело в сторону понижения долгосрочный прогноз роста ВВП Китая до чуть менее 4% в год на период с 2022 по 2030 год и 2,3% в год на период с 2031 по 2050 год. Ранее некоторые экономисты называли цифру в 6% роста как предельную минимальную для сохранения стабильности государства.

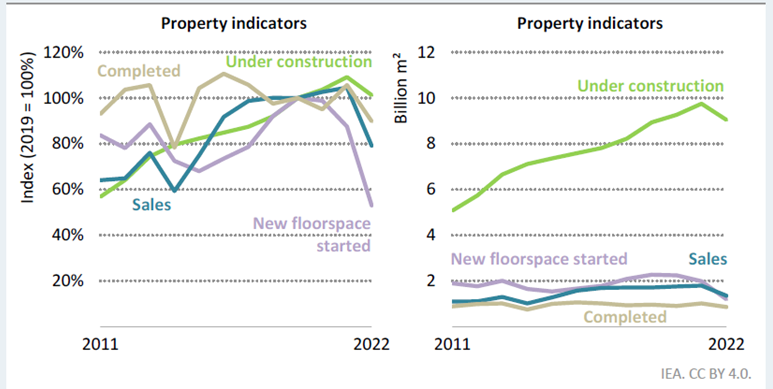

Агентство беспокоит ситуация с кризисом строительства в Китае. Резко сократилась площадь (floorspace) нового строительства.

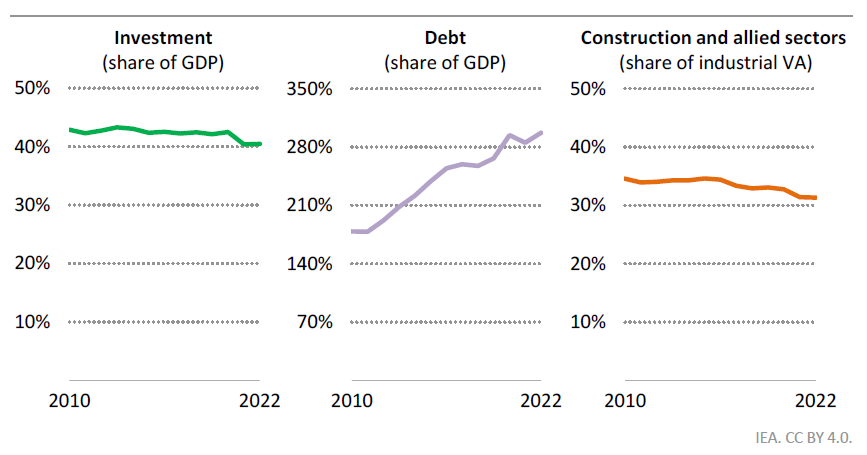

В СМИ уже появились мнения, что крах строительной индустрии Китая инициирует общий кризис финансовой системы страны из-за огромного внутреннего долга − около 300% ВВП.

Отдельные показатели структурных изменений в

экономике Китая, 2010-2022 гг.

У солнечной энергетики при грандиозных успехах свои проблемы. Расширение производственных мощностей шло более быстрыми темпами, чем применение, и этот разрыв привел к снижению коэффициента использования солнечной энергии почти с 60% до менее чем 40% в 2022 году. Это значительно ниже уровня в 70%, который обычно считается приемлемым для зрелой отрасли, пишет МЭА. С учетом КИУМ в 12-20% панели имеют тенденцию превратиться в элемент декоративного украшения зданий.

Глобальное производство солнечных фотоэлектрических систем продолжает расширяться примерно с 220 ГВт в 2022 году до примерно 500 ГВт в 2030 году, но планируемое расширение производства означает, что уровень использования солнечной энергии останется ниже 40% до 2030 года.

Глобальное производство солнечных модулей и рост мощности

солнечной генерации в сценарии STEPS, 2010-2030 годы

Производство солнечных модулей сегодня сильно сконцентрировано – всего на пять стран приходится более 90% мировых мощностей. Китай отвечает за мощностью более 500 ГВт в год, что эквивалентно 80% мировых производственных мощностей. Остальные четыре страны − Вьетнам (5% мирового рынка), Индия (3%), Малайзия (3%) и Таиланд (2%).

Если успех чего-то очевиден и несомненен, то это ядерная энергетика. После десятилетия медленного развертывания после аварии на атомной электростанции «Фукусима-Дайити» в Японии меняющийся «политический ландшафт» создает возможности для возвращения ядерной энергетики, пишет МЭА. Мощность атомной энергетики поэтапно увеличивается с 417 ГВт в 2022 году до 620 ГВт в 2050 году с ростом главным образом в Китае и других странах с формирующимся рынком и развивающихся экономиках, в то время как страны с развитой экономикой широко продлевают продолжительность жизни реакторов и стремятся построить новые проекты, чтобы компенсировать выбытие существующих.

Глобальная установленная мощность по технологиям и сценариям, 2022-2050 гг.

***

Комментарий ИРТТЭК. «Политический ландшафт» − термин, который использует МЭА, слишком ненадежное основание для любых долгосрочных прогнозов. Сегодня этот «ландшафт» один, а завтра − другой. К счастью законы природы (физики, химии, экономики) не поддаются коррекции путем политических заявлений и сфальсифицированных «теорий». И чем ближе к этим законам будет политика государств, тем успешнее они будут развивать свою энергетику.