Для перехода к безуглеродной энергетике не хватает материалов, делают вывод Международное энергетическое агентство (МЭА) и другие аналитические организации. С 2017 по 2022 год спрос со стороны энергетического сектора стал основным фактором, обусловившим утроение общего спроса на литий, 70-процентный скачок спроса на кобальт и 40-процентный рост спроса на никель. Объем рынка ключевых полезных ископаемых для энергоперехода удвоился за последние пять лет, при этом ограничения на экспорт сырья увеличились в пять раз с 2009 года.

Материал подготовлен Институтом развития технологий ТЭК.

Инициаторы энергоперехода столкнулись с ограничениями материальных ресурсов и ростом их стоимости, так как материалоемкость ВИЭ в разы превышает материалоемкость традиционной энергетики.

Аналитические центры один за другим стали выпускать доклады о ситуации с ресурсами. За последние два месяца появились доклады: МЭА «Обзор рынка критических материалов 2023», McKinsey&Company «Переход на нулевые материалы: последствия для глобальных цепочек поставок», IRENA «Геополитика энергетического перехода. Критические материалы», Центр глобальной энергетической политики Колумбийского университета (SIPA) «Критические ограничения в поставках полезных ископаемых и их влияние на модели энергетических систем». Также опубликовано большое число статей с доказательствами недостижимости чистого нуля из-за ресурсных ограничений.

В докладе МЭА приведены данные о росте спроса на материалы объектов зеленой энергетики и их доле в общем спросе.

Спрос на критические металлы и доля спроса чистой энергетики

В целом, из-за повышенного спроса и роста цен объем рынка важных для энергоперехода полезных ископаемых удвоился за последние пять лет, достигнув в 2022 году $320 млрд. Безусловным рекордсменом стал литий, рынок которого за пять лет вырос в 6,7 раза, и никель − рост 3,1 раза. Спрос на редкоземельные металлы вырос меньше − в 2,5 раза, но именно они доставляют значительную долю проблем вследствие сложности добычи сырья и технологии выделения.

Объем рынка ключевых полезных ископаемых для энергоперехода

Спрос на литий для батарей сделал его абсолютным рекордсменом по росту цены за последние три года, а кобальт уже в 2016-2020 гг. показал чудеса ценового ралли.

Динамика цен на некоторые металлы

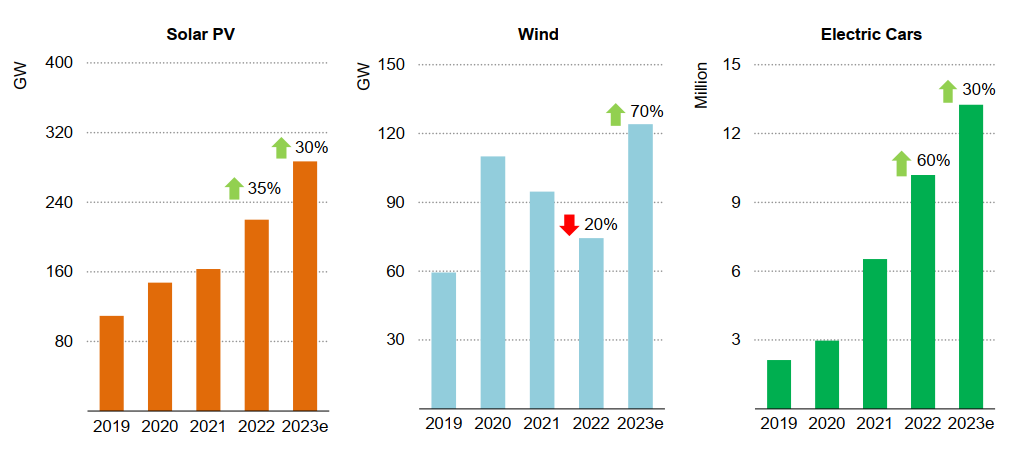

При таких скачках цен потребление не меняется только на абсолютно неэластичном рынке, вроде рынка нефти. На эластичном рынке ресурсов для массового производства потребление также не следует строго за ценой по времени, а вот инвестиции и долгосрочный спрос падают, что уже заметно по сокращению скорости роста ВИЭ-энергетики и электромобилей.

Рост продаж солнечных батарей, ветряных электростанций и электромобилей

На основных рынках цена литиевых аккумуляторов делает цену электромобиля на 45-50% выше, чем у сопоставимой модели с ДВС (за исключением Китая, где она примерно на 10% процентов выше), что в условиях падения уровня жизни европейцев вынуждает их задуматься, так ли уж необходимо следовать зеленой моде?

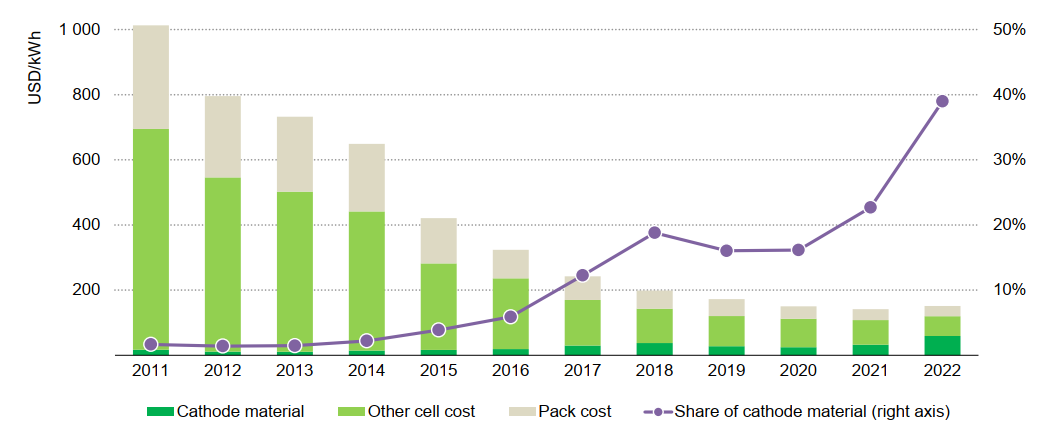

Средняя цена литий-ионных аккумуляторов и доля стоимости катодного материала

Рост цен на материалы остановил обещанное потребителям непрерывное снижение цены зеленой энергии.

Индекс цен МЭА на оборудование для экологически чистой энергетики

Индекс цен на оборудование для экологически чистой энергетики МЭА отслеживает динамику цен на фиксированную корзину солнечных фотоэлектрических панелей, ветряных турбин и литий-ионных аккумуляторов (для электромобилей и накопителей энергии). Цены взвешены на основе доли среднемировых годовых инвестиций.

Средние цены на технологии зеленой энергетики

С ценой батареи МЭА лукавит. Цена зависит от качества, элитные производители назначают цены более 400 евро/кВтч при ценах у моделей эконом класса 200 евро/кВтч.

Пока производители жалуются на цены, а не на физическую нехватку материалов. Однако график роста инвестиций в производство цветных металлов крупнейшими горнодобывающими компаниями заметно отстает от графика роста потребностей в них.

Капитальные затраты на производство цветных металлов крупными горнодобывающими компаниями

Ценовое ралли подвигло горнодобывающие компании увеличить инвестиции. В 2022 году они выросли на 30%. Объявления о планах по новым литиевым мощностям появляются едва ли не каждую неделю. Однако на графике видно, что в 2012-13 гг. инвестиции были больше, чем в 2022 году, хотя с естественным истощением запасов они должны были бы вырасти для поддержания того же уровня предложения.

Эксперты МЭА считают, что все не так плохо, потому что взвешенного подхода к инвестициям придерживаются крупные диверсифицированные горнодобывающие компании, а специализированные игроки готовы идти на больший риск в погоне за будущим ростом.

Тенденции формирования и распоряжения денежными средствами крупными горнодобывающими компаниями

При этом основные инвестиции идут в общепромышленные ресурсы — медь, цинк, никель, серебро. Вложения в литий заметно выросли только в 2022 году — на 90% после увеличения на 25% в 2021 году. Интерес к альтернативе ВИЭ — атомной энергетике — привел к росту расходов на разведку урана на 60%. Рост по никелю — 45%.

Расходы на разведку отдельных видов цветных полезных ископаемых

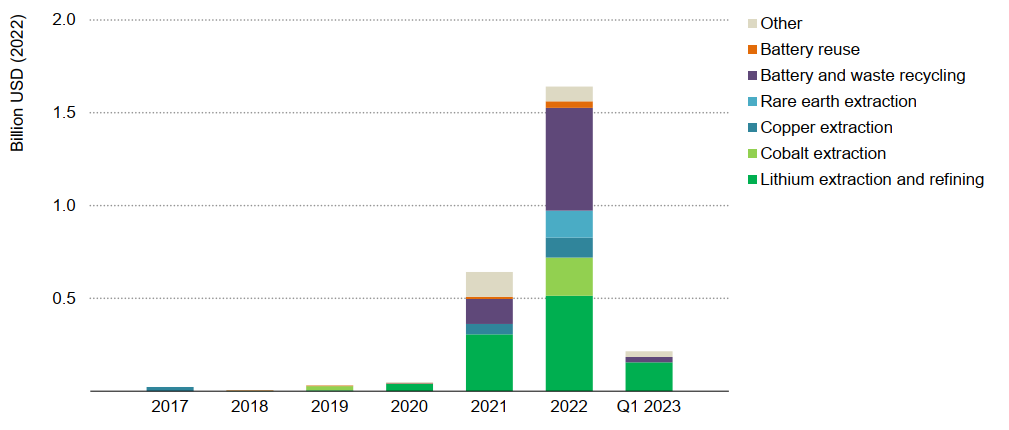

В докладе МЭА говорится, что увеличить предложение ресурсов могут стартапы, которые в 2022 году привлекли в сегмент критических ресурсов рекордные $1,6 млрд.

Венчурные инвестиции на ранней стадии и в стадии роста в стартапы по добыче полезных ископаемых, 2017-2023 гг.

МЭА в своем докладе не акцентирует вопрос нехватки ресурсов, но его с удовольствием описывают другие исследователи.

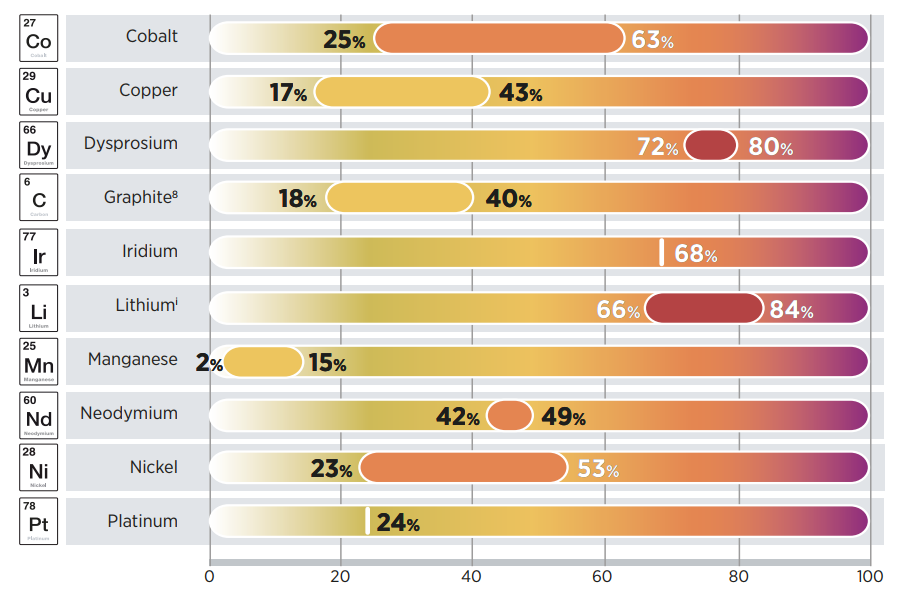

В докладе IRENA показаны коэффициенты дефицита для ряда важнейших материалов. Расчеты основаны на данных, охватывающих предложение на 2022 год и прогнозируемый энергетический и неэнергетический спрос на эти материалы в 2030 году. Цифры в графике − отношение разницы между текущим производством и крайними оценками потребности в 2030 году.

Оценка несоответствия между текущим предложением и ожидаемым спросом в 2030 году для некоторых материалов

McKinsey приводит график роста потребления материалов для трех сценариев: «Текущая траектория» (Current Trajectory), «Дальнейшее ускорение» (Further Acceleration) и «Достигнутые обязательства» (Achieved Commitments). В предлагаемых сценариях рост производства критических металлов должен заметно ускориться.

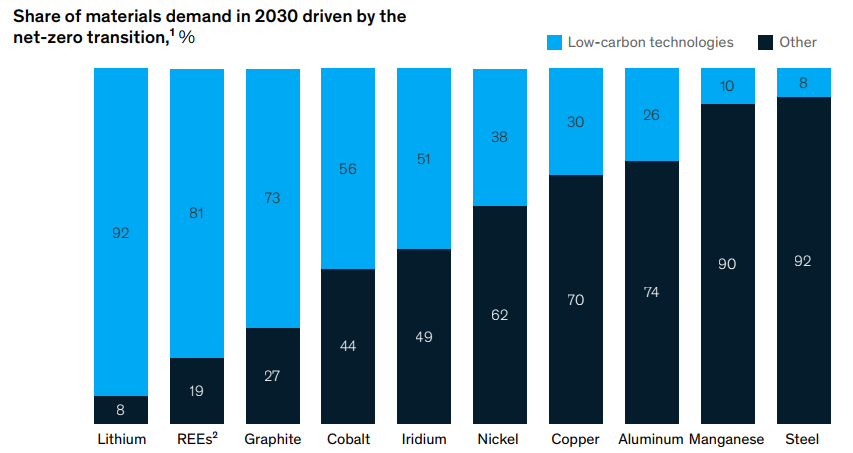

Более показателен график доли спроса на материалы в 2030 году, обусловленный переходом к чистому нулю.

Почти весь литий и больше половины редкоземов, графита, кобальта и иридия предназначается для зеленых технологий. Однако даже при таком превосходстве в потреблении многих ресурсов не хватает, сообщают в McKinsey. Диспрозия, тербия и иридия не хватит при любом сценарии. Дефицит ожидается даже с серной кислотой (sulfuric acid), необходимой для извлечения металлов из руд, и оловом (tin).

По мнению SIPA, к 2030 году будет не хватать ни лития, ни меди.

Для полноты картины приведем оценку потребности ЕС в росте производства некоторых материалов для достижения полного нуля, согласно исследованию бельгийского университета KU Leuven.

Общий тоннаж полезных ископаемых, необходимый для достижения нулевого уровня, и процент роста от того, что производится в настоящее время

- Алюминий – 4,5 млн тонн (33%)

- Медь – 1,5 млн тонн (35%)

- Литий – 800 000 тонн (3 500%)

- Никель – 400 000 тонн (100%)

- Цинк – 300 000 тонн (10-15%)

- Кремний – 200 000 тонн (45%)

- Кобальт – 60 000 тонн (330%)

- Неодим, диспрозий и празеодим – 3000 тонн (700-2600%)

Заключение ИРТТЭК. Материалоемкость — важнейший показатель эффективности любой технологии, потому что цена материалов всегда растет по мере исчерпания самых дешевых месторождений. Рост цены на материалы зеленой энергетики вполне способен затормозить, а то и остановить, ее развитие, которое сейчас подталкивается политиками и стимулируется субсидиями производителям и потребителям. Многие экономисты считают реальным скорое наступление глобального экономического кризиса, который скажется на возможностях правительств поддерживать тотальную зеленую идеологию, после чего ВИЭ и электромобили займут свою естественную нишу, не претендуя на решение глобальных энергетических проблем человечества.