Россия является вторым по величине экспортером нефти в мире. В 2021 году по данным ФТС за рубеж было продано 229 998,4 тысяч тонн нефти (1,69 млрд барр, 4,62 Мб/с) и 144 301,0 тысяч тонн нефтепродуктов (в пересчете на дизель 998,6 млн барр, 2,74 Мб/с). Около 5 Мб/с сырой нефти и нефтепродуктов экспортируется в Европу.

Материал подготовлен Институтом развития технологий ТЭК (ИРТТЭК).

Новый шестой по счету пакет санкций против России из-за украинской спецоперации предусматривает поэтапное введение эмбарго на импорт российской нефти в Евросоюз, заявила глава Еврокомиссии Урсула фон дер Ляйен, выступая перед депутатами Европарламента на пленарной сессии в Страсбурге 4 мая. По ее словам, ЕС планирует полностью отказаться от российской нефти, но, чтобы минимизировать негативное воздействие на мировой рынок, сделает это постепенно — по этапам до конца года.

Некоторые страны, сообщает Рейтер, требуют для себя исключений — предполагается, что Венгрия и Словакия получат 20 месяцев на отказ от нефтяного импорта. На льготы претендуют также Чехия и Болгария.

Греция и Кипр высказали возражения против другого предложения: запретить всем судоходным компаниям, которые принадлежат ЕС или имеют европейские интересы, перевозить российскую нефть в Европу или в другие страны мира.

Сценарий возможного эмбарго на российскую нефть проанализировал автор известного ресурса ZeroHedge. Поэтапный запрет на импорт нефти будет рассчитан таким образом, считает автор, чтобы позволить истечь существующим контрактам и организовать альтернативные поставки европейским НПЗ. Также, вероятно, что импорт сырой нефти и нефтепродуктов танкерами будет запрещен в первую очередь, поскольку легче заменить российскую танкерную нефть другими поставками морем.

Импорт через трубопроводы будет отложен на самый конец, поскольку многие европейские НПЗ зависят от российской трубопроводной нефти и не могут заменить эти потоки в ближайшей и среднесрочной перспективе, если это вообще когда-либо станет возможным. Эти нефтеперерабатывающие заводы, скорее всего, просто будут остановлены.

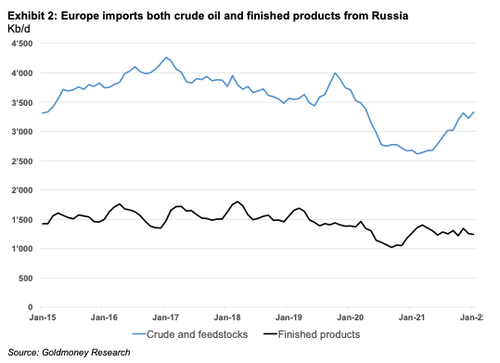

Европа потребляет около 14 Мб/с нефти, большая часть которой импортируется. Около 30–40% (5 Мб/с) покрывается за счет импорта из России.

На сырую нефть и сырье для нефтеперерабатывающих заводов приходится 3,7 Мб/с этого импорта, а 1,5 Мб/с – на готовую продукцию.

Россия добывает около 11 Мб/с сырой нефти, что составляет 11% от мировых поставок. Из них страна перерабатывает около 6 Мб/с на собственных НПЗ, а остальная нефть экспортируется.

Из переработанной продукции около 2 Мб/с экспортируется, остальная часть потребляется внутри страны. В чистом виде Россия экспортирует около 7,2–7,4 Мб/с в сутки в виде нефти и нефтепродуктов. Все нефтепродукты экспортируются танкерами. Около половины экспорта сырой нефти приходится на морской экспорт, другая половина отгружается по трубопроводам.

Лишь небольшая часть экспорта нефти приходится на восточную часть страны. Сибирские месторождения соединены по трубопроводу Восточная Сибирь–Тихий океана (ВСТО) с экспортным портом Козьмино, доставляющим нефть в Южную Корею, Японию и Китай. Магистральная линия имеет пропускную способность около 80 млн тонн в год (586,4 млн барр, 1,6 Мб/с).

Ответвление на ВСТО в районе Сковородино позволяет через трубопровод отправлять на НПЗ в китайском Дацине около 30 млн тонн нефти в год (220 млн барр., 600 кб/с).

Остальные 50 млн тонн, которые могут прокачиваться через ВСТО, частично перерабатываются на Хабаровском НПЗ (100 кб/с) и частично экспортируются морем через Козьмино. В 2021 году из Козьмино экспортировалось около 900 кб/с. По оценке автора, остается около 100 кб/с мощности ВСТО для экспорта через Козьмино.

Кроме того, на острове Сахалин добывается сырая нефть, которая частично перерабатывается внутри страны, а остальные 200 кб/с экспортируются морем.

Даже при наличии европейского запрета на импорт РФ может экспортировать в восточном направлении около 1,8-1,9 Мб/с.

Нефть на Запад экспортируется через пять основных портов – два на Балтике, два – в Баренцевом море и один в Черном море. В 2021 году Россия экспортировала через эти порты 2 Мб/с. Еще 100 кб/с поступали на рынок через различные второстепенные порты.

Оставшаяся сырая нефть экспортируется по трубопроводам.

Кроме того, сырая нефть с запада России может быть экспортирована в Китай по казахстанскому трубопроводу Атасу-Алашанькоу. Этот трубопровод имеет пропускную способность около 400 кб/с, из которых 100 кб/с используется для казахстанской нефти и около 200 кб/с для российской нефти, оставляя 100 кб/с неиспользуемой мощности.

В целом, в случае европейского запрета на импорт российской нефти и нефтепродуктов, Россия технически может экспортировать около 3 Мб/с сырой нефти на танкерах и 0,9-1 Мб/с по трубопроводу в Китай. Примерно для 1,2 Мб/с текущего трубопроводного экспорта нет альтернативного экспортного маршрута.

На самом деле, по мнению автора ZeroHedge, все, вероятно, будет намного сложнее. Во-первых, России придется найти новых покупателей для всей морской нефти, которую она отправляет в Европу, США и потенциальным азиатским покупателям, таким как Корея и Япония. Китай в настоящее время ограничивает импорт нефти, что может быть связано с тем, что четверть населения находится в строгом локдауне.

Российская нефть, особенно марка ВСТО, очень популярна среди китайских нефтепереработчиков. Поэтому, если Россия потеряет традиционных азиатских покупателей, таких как Корея и Япония, эта нефть в среднесрочной перспективе может быть приобретена Китаем.

Гораздо сложнее найти покупателей для нефти, которая покидает западные порты. У Индии есть перерабатывающие мощности, чтобы купить определенный объем, но менее технически оснащенным НПЗ на других развивающихся рынках будет гораздо сложнее переключаться на новые сорта. Поэтому в первые месяцы европейского эмбарго многие российские баррели останутся в затруднительном положении. Но это также зависит от того, как быстро Европа будет отказываться от российской нефти. При этом нет сомнений, что со временем неевропейские НПЗ найдут способы переработки российских сортов.

По оценкам автора, первоначальная потеря российской нефти составит порядка 3 Мб/с в случае немедленного европейского запрета на импорт. Впоследствии этот показатель уменьшится, и постоянные потери составят порядка 2 Мб/с.

Запрет на импорт российской нефти, вероятно, также будет сопровождаться гораздо более жесткими ограничениями на то, как западным фирмам разрешено работать в этом секторе. Поэтому можно предположить, что российское производство сейчас достигло пика и неизбежно будет снижаться в долгосрочной перспективе, вероятно, ускоренными темпами. Новые ужесточения санкций в отношении отрасли еще больше ускорят эту тенденцию.

Это происходит в то время, когда глобальные нефтяные балансы уже выглядят чрезвычайно жесткими в среднесрочной перспективе. Мировой спрос, вероятно, все еще будет продолжать расти в течение следующих 5–10 лет, но предложение будет стагнировать. Еще до украинских событий прогнозировалось, что добыча за пределами США и в странах вне ОПЕК будет снижаться. Падение российского производства значительно ускорит тенденцию к снижению добычи, что может привести к реальной нехватке нефти в среднесрочной перспективе.

***

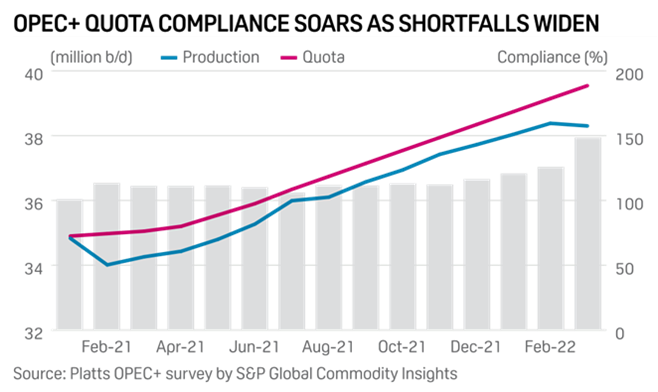

Выводы автора статьи о проблемах с балансом мирового спроса и предложения подтверждают данные ОПЕК+, который в марте (последний месяц, за который доступны официальные данные ОПЕК+) отставал от заявленной квоты на добычу на 1,45 Мб/с.

К тому же показательно, что американские сланцевые бурильщики Diamondback Energy Inc., Devon Energy Corp. и Coterra Energy Inc. вместо увеличения бурения, к которому их призывает администрация Байдена, увеличили дивиденды, сохраняя добычу нефти на прежнем уровне. Diamondback объявила 2 мая о пятикратном (!) увеличении квартальных выплат акционерам, в то время как Devon пообещала увеличить свои дивиденды на 27% до рекордных 1,27 доллара на акцию. Coterra также увеличила выплаты акционерам.

В течение 11 из последних 15 лет у мейджеров Exxon и Chevron совокупные капитальные затраты превышали доходы акционеров. В этом году супермейджеры США намерены выплатить байбэками и дивидендами $50,3 млрд по сравнению с общими капитальными затратами в размере $37,5 млрд. Этот разрыв является самым высоким со времен расцвета Big Oil в 2008 году.

Неизбежный вследствие дефицита рост цены нефти поможет России справиться с эмбарго. Индия, к примеру, в которой объем поставок энергоносителей из РФ не превышает 0,2%, заявила, что готова к сотрудничеству по поставкам нефти. При нынешней цене Brent $105 за баррель индийцы хотят цену в $70, что компенсирует санкционные риски и дальность доставки.

Загруженные российской нефтью танкеры все чаще указывают координаты маршрута типа «порт Новороссийск — Атлантический океан», «порт Санкт-Петербург — Индийский океан». При этом весьма вероятно, что отправленные в Индию танкеры с нефтью по $70 разгрузятся в порту Роттердама или перекачают нефть на другой танкер, как это десятилетиями происходит с нефтью из Ирана, а теперь и Венесуэлы. Доходы посредников и покупателей в этом варианте будут таковы, что бюрократы ЕС ничего не смогут с этим поделать.