Пять лет назад доцент Финансового университета при Правительстве РФ Леонид Крутаков писал на страницах журнала «Коммерсант Власть» :

Никогда цена на нефть не определялась себестоимостью добычи, превышая ее временами на порядок. Цена эта всегда была результатом военно-политического (точнее, силового) компромисса между производителями и потребителями. А зафиксировать раз и навсегда расклад и синхронизировать интересы участников нефтяного рынка невозможно…

За все время существования нефтяного рынка ни разу не удалось заранее спрогнозировать его скачки и падения. Это означает только то, что факторы, способные кардинально влиять на цену нефти, находятся вне прогнозной зоны. То есть за пределами законов спроса и предложения, в рамках которых строятся все прогнозы. Проще говоря, рынок нефти является объектом нормативно-правового регулирования, в иной трактовке (кому что нравится) – объектом манипулирования.

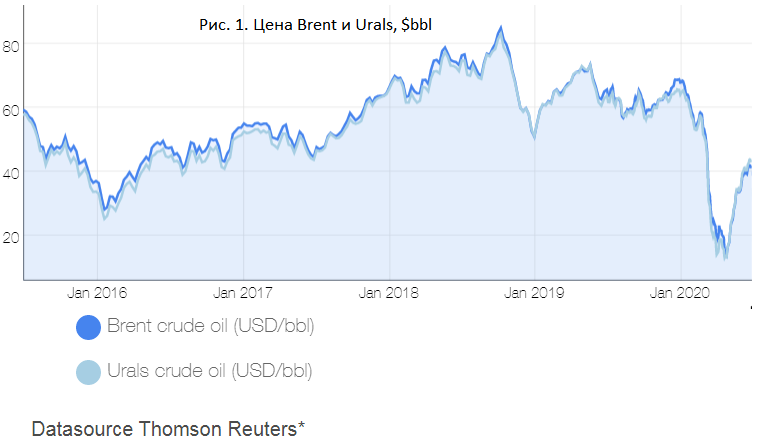

С тех пор ничего не изменилось. Цена нефти по-прежнему остается «вещью в себе», регулярно нарушая предсказанный диапазон. Вот цена с 2015 года, когда сделал свои выводы Крутаков, рис. 1. Цена на пике почти в 10 раз больше цены в нижней точке.

Тем не менее, цену нефти необходимо предсказывать, особенно для крупных инвестиционных решений, когда горизонт планирования составляет 10–15 лет. На таком промежутке времени непредсказуемые спекулятивные скачки цены не столь важны, как общая тенденция. Но и относительно этой тенденции у аналитиков имеются совершенно разные мнения: от значительно роста цены нефти в связи с исчерпаемостью ресурсов и снижением инвестиций до, наоборот, падения вследствие движения развитого мира к безуглеродной энергетике.

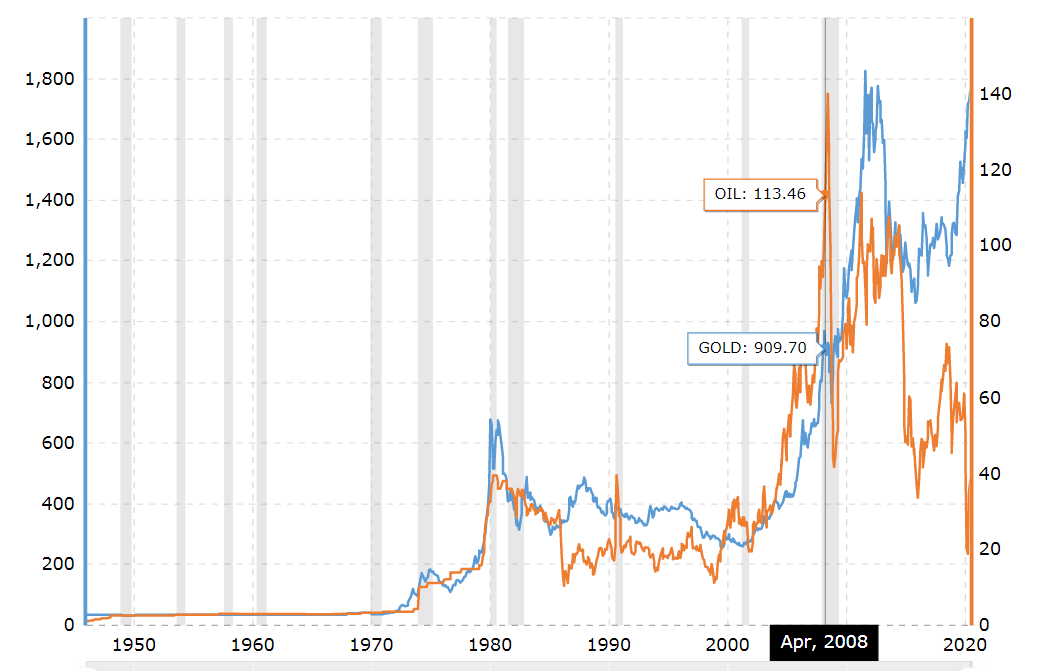

Помочь в предсказании тенденции цены нефти может ее анализ в «мировой валюте» — золоте. О связи цен нефти и золота наглядно свидетельствует график их совместных изменений, рис. 2

Источник: https://www.macrotrends.net/1334/gold-prices-vs-oil-prices-historical-correlation

Видно, что какая-то связь между золотом и нефтью имеется, в некоторые отрезки времени их цены меняются почти синхронно, в некоторые — нет, но направления движений цен — вверх или вниз — неплохо совпадают.

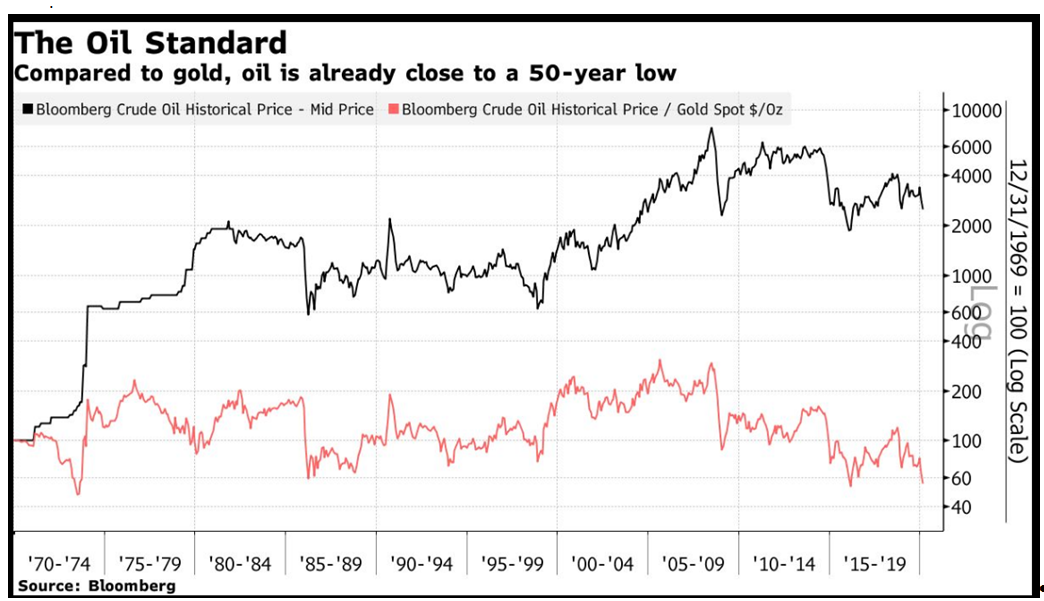

Идея анализировать цену нефти в золоте непопулярна, так как золотой стандарт еще в 1924 году Джон Мейнард Кейнс объявил «варварским пережитком прошлого», а непререкаемый авторитет в области экономики, нобелевский лауреат Пол Самуэльсон позже заявил: «Абсурдно тратить ресурсы на то, чтобы добывать золото из недр земных только для того, чтобы затем прятать его в хранилищах форта Нокс». Однако такие графики встречаются: например, рис. 3.

Источник: https://www.bloomberg.com/opinion/articles/2020-03-09/crash-in-oil-prices-bond-yields-marks-shift-in-global-order

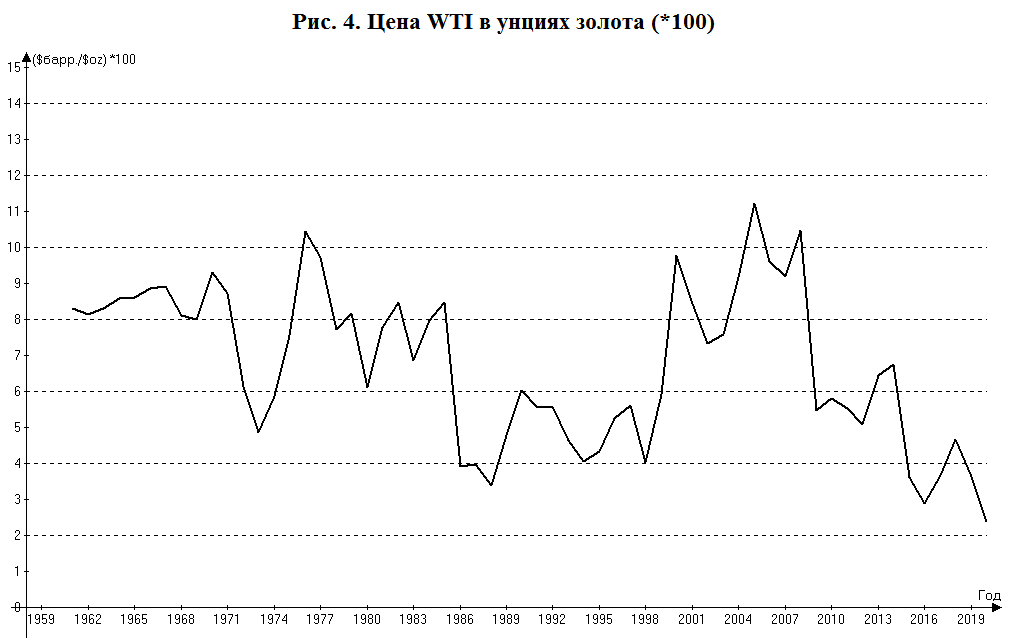

График выполнен в логарифмическом масштабе, что не очень удобно для анализа. Приведем график цены барреля нефти WTI в унциях золота на Нью-Йоркской бирже в линейном масштабе, рис. 4. Диапазон в 60 лет представляется достаточным для выводов об общей тенденции на фоне спекулятивных выбросов.

Из графика очевидна общая тенденция — цена нефти в золоте падает.

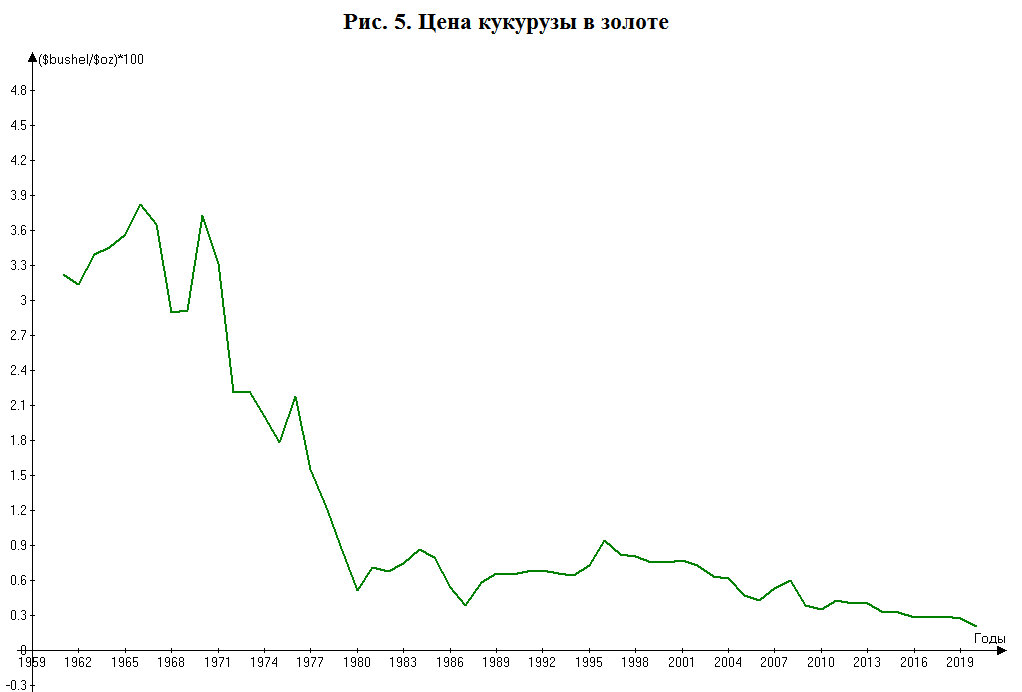

Для подтверждения тенденции падения реальных продуктов в золоте был построен график цены кукурузы в золоте на рынке США.

Естественный вопрос при взгляде на графики: почему особо не используемый в промышленности «варварский пережиток», добываемый в основном для изготовления украшений и складировании в «хранилищах форта Нокс» дорожает относительно таких жизненно важных продуктов, как нефть и зерно? Ответ на этот вопрос полезно иметь в виду при принятии долгосрочных инвестиционных решений.

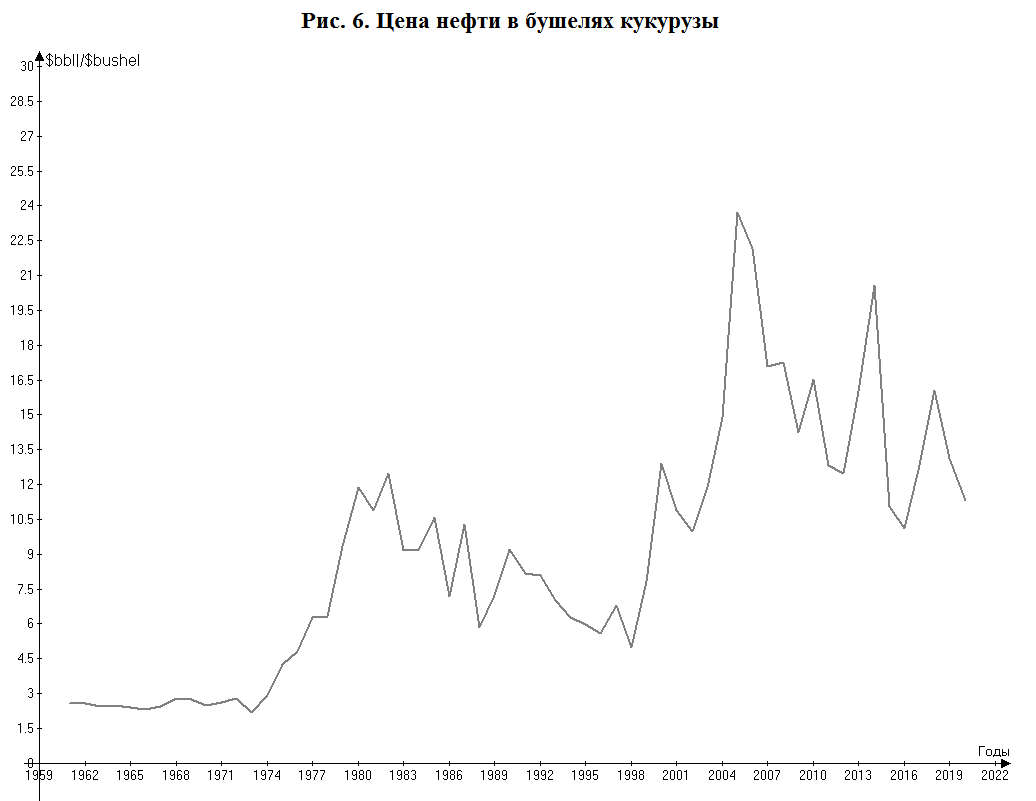

В заключение, вспомнив детские рассуждения, кто сильнее — кит или слон, мы построили график цены нефти в бушелях кукурузы, фактически, это график отношения мировой валюты № 3 — нефти (№2 — серебро) к мировой валюте № 4 — зерну, рис. 6.

Нефть, оказывается, сильнее, хотя с 2007 года явно начала слабеть, и сейчас рискованно делать долгосрочную ставку на нефть по отношению к зерну.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)