В прошлом году 25 ведущих европейских банков в совокупности предоставили $55 млрд энергетическим компаниям, планирующим расширить добычу нефти и газа, сообщил Рейтер со ссылкой на отчет инвестиционной некоммерческой организации ShareAction. Хотя данная сумма инвестиций гораздо меньше, чем в 2020 году, когда она равнялась $106 млрд, и чем в 2019 году — $83 млрд, она выше сумм в $49 млрд и $50 млрд в 2018 и 2017 годах соответственно.

Материал подготовлен Институтом развития технологий ТЭК (ИРТТЭК).

Финансирование происходит несмотря на то, что 24 банка пообещали декарбонизировать свои кредитные портфели. В том же отчете ShareAction указано, что HSBC, Барклайс и BNP Paribas были одними из крупнейших поставщиков финансов в 2021 году.

Факт роста финансирования углеводородов происходит на фоне масштабной атаки на ископаемое топливо со стороны правительственных структур, экспертных сообществ, СМИ и щедро финансируемых экологических групп, подающих судебные иски к компаниям и правительствам по поводу «нарушения прав человека» из-за продолжающихся выбросов СО2.

В знаменитом майском докладе МЭА в прошлом году говорилось, что больше не должно быть никаких инвестиций в новые нефтяные и газовые месторождения, чтобы иметь 50-процентный шанс ограничить глобальное потепление на 1,5°С выше доиндустриального среднего уровня. На СОР26 в Глазго в прошлом ноябре от стран-участниц требовали прекратить использование угля, а также были учреждены многочисленные инициативы разного ранга по отказу от ископаемого топлива.

Доклад ShareAction фактически является очередной атакой на финансирование добычи углевдородов. Организация заявила, что призывает инвесторов потребовать от банков реализации политики по ограничению финансирования нефтегазовой экспансии и поддержать связанные с климатом решения акционеров в предстоящем сезоне для ежегодных общих собраний. «В прошлом году акционеры сыграли важную роль в том, чтобы подтолкнуть банки к принятию или усилению ограничений на финансирование угля», — сказала Келли Шилдс, старший сотрудник по банковским стандартам в ShareAction. «В этом году им нужно повторить этот успех с расширением для нефтегазовой отрасли», — добавила Шилдс.

Находящиеся под усиливающимся давлением банки вынуждены клясться в верности энергопереходу. Представитель HSBC заявил, что банк работает с клиентами над энергетическим переходом и 22 февраля опубликует научно обоснованные цели по приведению финансирования нефти и газа в соответствие с целями и сроками Парижского соглашения.

Представитель Barclays подтвердил, что банк стремится привести свое финансирование в соответствие с глобальным климатическим соглашением 2015 года и поставил цель по абсолютному сокращению выбросов на 15% от своих клиентов в энергетическом секторе к 2025 году.

Представитель BNP Paribas назвал банк верным сторонником европейских энергетических компаний, которые в значительной степени привержены созданию активов в возобновляемой энергетике и намерены играть ведущую роль в переходе. Однако сокращение предложения по мере роста спроса, уточнили в банке, может привести к негативным социальным последствиям, и что важно отличать нефтяную экспансию от газа, который играет полезную роль в качестве мостового топлива для стран, отходящих от более загрязняющего угля.

Кляты — клятвами, но кроме нефтегаза, банкиры охотно финансируют «ужасный» уголь. Согласно исследованию немецкой экологической группы Urgewald, финансовые учреждения направили более $1,5 трлн в угольную промышленность в виде кредитов и андеррайтинга с января 2019 года по ноябрь 2021 года.

В исследовании говорится, что банки из шести стран — Китая, США, Японии, Индии, Великобритании и Канады — были ответственны за 86% мирового финансирования угля за этот период. Прямые кредиты составили 373 миллиарда долларов, а японские банки Mizuho Financial, Mitsubishi UFJ Financial — оба члена Net Zero Banking Alliance — определены как два крупнейших кредитора.

Все банкиры и руководители нефтегазовых компаний сегодня дружно заявляют об отходе от показателей прибыли и рентабельности как основных в оценке работы компаний, и превалировании в показателях усилий по инвестированию в обезуглероживание и ESG. Однако пока результатами по сокращению выбросов СО2 невозможно расплатиться с инвесторами, кредиторами и заплатить зарплату сотрудникам, компании и банки продолжают инвестировать в проекты, приносящие реальный доход. А таковыми проектами являются проекты добычи нефти, газа и угля, тогда как прибыль от зеленых инвестиций стремительно падает до нуля, а то и уходит в отрицательную область.

Такие производители как Vestas Wind Systems A/S сбились с курса из-за идеального шторма транспортных проблем и резкого роста цен на перевозку и сырье, пишет Блумберг. Вместо того чтобы получать прибыль от растущего спроса на экологически чистую энергию, датская фирма изо всех сил пытается просто выйти на безубыточность. В начале февраля убыточный европейский конкурент Siemens Gamesa Renewable Energy S.A. уволил своего главного исполнительного директора — это вторая смена руководства менее чем за два года. Подразделение возобновляемой энергетики General Electric Co. также теряет деньги.

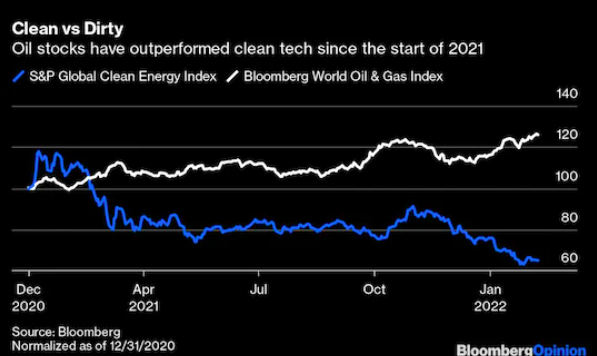

При росте цен на нефть выше 90 $/барр. доходы нефтяников в прошлом году значительно превзошли показатели «зеленых» технологий, соответственно, акции «грязных» производителей ископаемого топлива росли, а акции «чистой зелени» падали.

Продажи Vestas сократились почти вдвое по сравнению с прошлогодним пиком, в то время как продажи Siemens Gamesa упали еще больше.

По данным BloombergNEF, почти 85% массы ветряной турбины состоит из стали, цена на которую почти вдвое превышают уровень, существовавший до пандемии. Цены на медь и эпоксидные смолы для производства лопастей также выросли. Аналитики, сообщает Блумберг, ожидают, что Siemens Gamesa потеряет в текущем финансовом году (заканчивается в сентябре) $860 млн.

По мнению экспертов Блумберга, проблемы зеленой энергетики в ложных и многократно повторенных обещаниях о неуклонно падающих затратах на оборудование для ВИЭ. При этом если завершение строительства задерживается, а компания-застройщик уже продала электроэнергию, она может быть вынуждена покупать электроэнергию по сильно завышенным ценам на спотовом рынке.

Европейские операторы ветроэлектростанций также пострадали в прошлом году от необычно низких скоростей ветра. Неудивительно, что некоторые из них воздерживаются от размещения новых заказов.

Хотя отчасти это просто невезение, считают в Блумберг, аналитики агентства вынуждены признать: рентабельность ветряных турбин уже находилась под давлением до пандемии. Проблемы с разрешениями и нимбизм («только не на моем заднем дворе») замедлили разработку проектов в некоторых частях Европы, в то время как переход от субсидий с фиксированной ценой к более конкурентоспособным аукционам по ветроэнергетике оказал понижательное давление на ценообразование.

Совсем другая ситуация у нефтегазовых компаний. BP Plc, Shell Plc, TotalEnergies SE, Exxon Mobil Corp. и Chevron Corp. только что создали самый высокий свободный денежный поток с начала 2008 года, когда нефть впервые поднялась выше 100 $/барр., сообщает тот же Блумберг. Нефть еще не так высока, а расходы намного ниже, то есть больше денег можно вернуть инвесторам и вложить в новые проекты.

Пять супермейджеров превзошли ожидания аналитиков по прибыли в четвертом квартале, сообщив о совокупном свободном денежном потоке в размере $37 млрд, когда нефть марки Brent в среднем стоила почти 80 долларов за баррель. Это сопоставимо с 40 миллиардами долларов в первом квартале 2008 года, когда средний показатель составлял 96 долларов.

Скорректированная чистая прибыль перечисленных компаний взлетела до $31 млрд, что является самым высоким квартальным показателем за более чем девять лет, особенно ярким на фоне потери $19 млрд в четвертом квартале 2020 года.

По давлением убытков в 2020 году компании агрессивно сокращали расходы, объявляя о десятках тысячах увольнений и в некоторых случаях сокращении дивидендов. Это хорошо помогло им в 2021 году, когда спад превратился в замечательное ралли.

Прогноз на 2022 год выглядит многообещающим. Спрос на нефть и газ растет, но предложение остается «довольно ограниченным» после многих лет недостаточных инвестиций, считает главный исполнительный директор TotalEnergies Патрик Пуянне.

«Вы можете увидеть мир, где из-за отсутствия инвестиций, даже несмотря на энергетический переход, цены на нефть намного, намного выше», — вторит ему генеральный директор BP Бернард Луни.

В недавнем опросе инвесткомпаний Forbes нефтегаз назван самым привлекательным сектором для инвестиций в 2022 году. Спрос на нефть уже превысил уровни допандемийного 2019 года, а мировые запасы остаются на 5% ниже средних за 5 лет. Также сохраняется нехватка инвестиции в новые добычные проекты, что провоцирует дефицит предложения и опасения о нехватке нефти в ближайшее десятилетие.

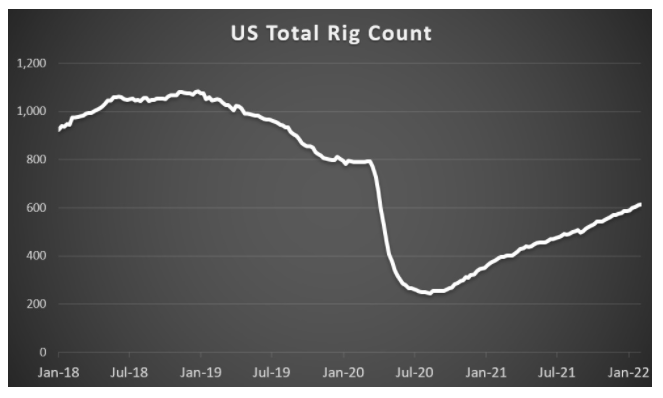

Наиболее динамичными источниками углеводородов по росту и спаду добычи считаются американские сланцы. Инвестиции в них служат сигналом для остальных нефтяников.

Exxon Mobil Corp. заявила 1 февраля, что планирует увеличить добычу на 25% в этом году в Пермском бассейне. А за четыре дня до этого Chevron Corp. объявила об увеличении пермских поставок на 10%.

Сланцевая нефть США вернулась к режиму роста после сокращений в 2020 году и вялого 2021 года, а число буровых в стране демонстрирует стабильный рост.

Оптимизм сланцевиков подпитывает отставание ОПЕК+ от графика добычи. В январе участники соглашения добывали в сумме на 700 тыс. б/с меньше утвержденной квоты.

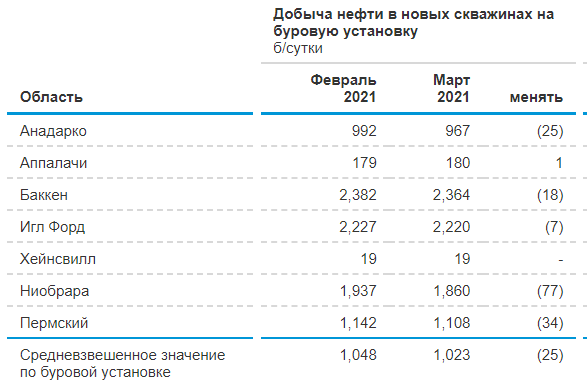

А американские сланцевики вопреки прогнозам об истощении «сладких» мест и переходе к менее продуктивных участкам умудрились нарастить добычу на новых скважинах. Если в феврале 2020 году добыча нефти в новых скважинах на буровую установку составляла в среднем 835 б/с, то в феврале 2022 года этот показатель был уже 1048 б/с.

Единственный способ «зелени» кардинальным образом изменить ситуацию на энергетическом рынке – кратно увеличить цену на углеродные выбросы. Хотя за год цена на СО2 выросла с 40 до 90 $/т, этого оказалось недостаточно, чтобы подавить спрос на ископаемое топливо.

Но сомнительно, что можно дальше повышать цену выбросов без катастрофических последствий для европейской экономики.