Регионами-лидерами по добыче и потреблению газа в текущем десятилетии будут Ближний Восток и Китай, утверждается в прогнозе мирового рынка газа до 2030 года Оксфордского института энергетических исследований «Новый глобальный газовый порядок? Перспективы на 2030 год после энергетического кризиса». Из стран ОЭСР только США нарастят использование газа в промышленности благодаря втрое меньшей цене, чем в Европе и Японии.

Материал подготовлен Институтом развития технологий ТЭК.

Неопределенность спроса и цен на газ в перспективе до 2030 года, по мнению авторов доклада, вносит возвращение в энергетику угля, начавшееся в 2022 году, и продолжающиеся инвестиции в его добычу в некоторых азиатских странах. Если газ будет признан недоступным по цене, его начнет вытеснять уголь, ВИЭ и атомная энергетика. Альтернативы газовой генерации не позволят цене газа быть слишком высокой.

Ключевой вывод сценария основного варианта прогноза до 2030 года заключается в том, что сочетание энергетического кризиса и IRA в США приведет к небольшому «разовому» снижению мирового спроса на газ примерно на 6%. При этом уровень спроса к 2030 году недостаточен для покрытия растущих мощностей СПГ, что приведет к снижению загрузки на экспортных заводах и падению цен. С другой стороны, более низкие цены могут стимулировать больший спрос на газ в чувствительных к ценам секторах и регионах.

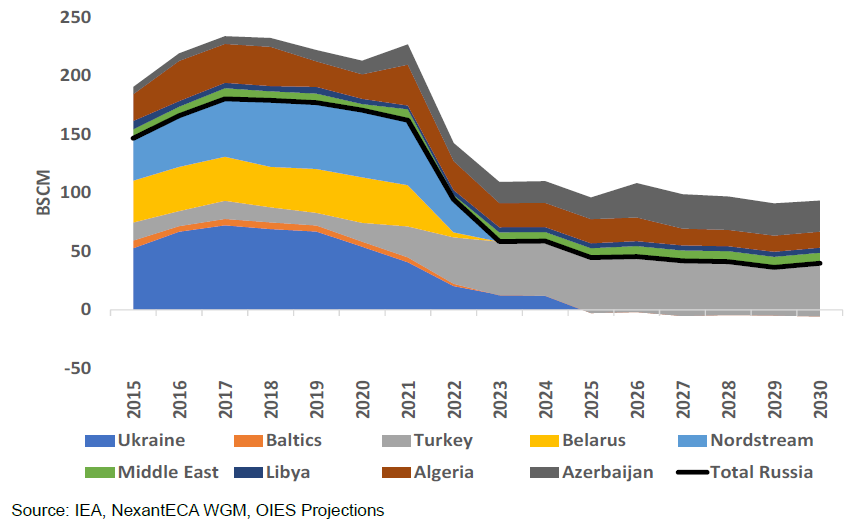

Ключевым исходным предположением доклада является то, что в конце 2024 года, когда истекает срок действия текущего транзитного соглашения между «Газпромом» и «Нафтогазом Украины», оно не будет продлено. Поставки российского газа в ЕС будут осуществляться только по «Турецкому потоку», поскольку предполагается, что ни «Северный поток», ни трубопровод «Ямал» через Беларусь не будут доступны для транспортировки российского трубопроводного газа в ЕС.

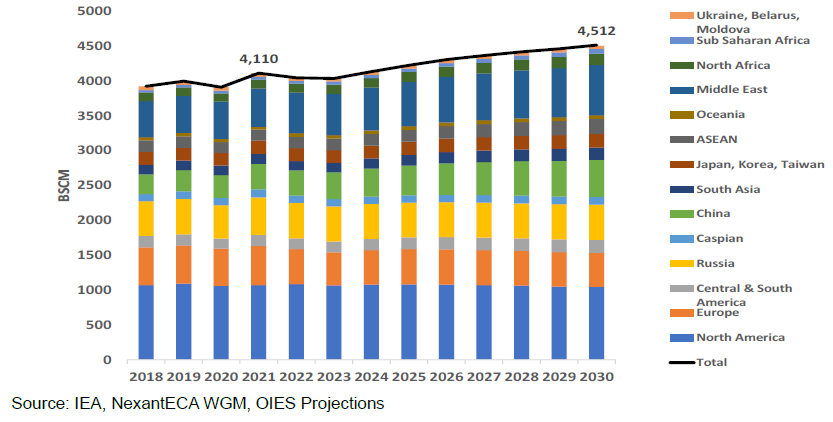

Прогнозируется, что рост мирового спроса на газ в период с 2021 по 2030 год составит около 400 млрд куб. м, то есть примерно на 10%, или 1% процент в год. На долю Китая и Ближнего Востока приходится более 80% процентов этого роста.

Если принять во внимание более широкие азиатские рынки, “зависящие от импорта”, то на них приходится две трети роста.

Хотя спрос в Европе сокращается более чем на 70 млрд куб. м, европейские потребности в импорте СПГ возрастают. Африка, Центральная и Южная Америка также демонстрируют уверенный рост в процентах.

Прогноз мирового спроса на газ до 2030 года

На конец 2021 года базовый прогноз на 2030 год составлял чуть более 4800 млрд куб. м, сейчас этот прогноз снизился до 4512 млрд куб. м вследствие следующих факторов:

- спрос на газ в Северной Америке к 2030 году сократится примерно на 200 млрд куб. м, главным образом в результате воздействия Закон о снижении инфляции в США;

- в 2030 году спрос в Европе сократится примерно на 45 млрд кубометров;

- спрос в Китае в 2030 году сократится примерно на 25 млрд куб. м, а в других регионах АТР произойдет незначительное сокращение;

- падение спроса частично компенсируется увеличением спроса на Ближнем Востоке в 2030 году примерно на 30 млрд куб. м, особенно в промышленности.

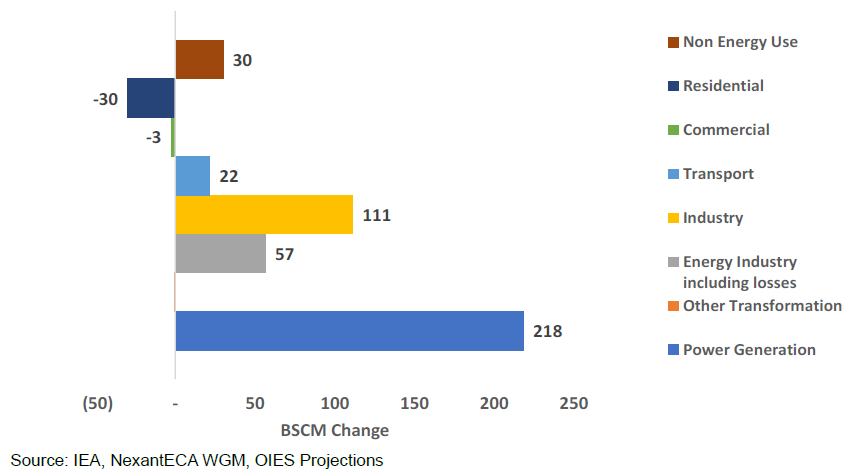

На глобальном уровне более 80% роста спроса в период с 2021 по 2030 год будет обеспечиваться за счет энергетического сектора и промышленности – еще больше, если добавить неэнергетическое использование и энергетическую промышленность.

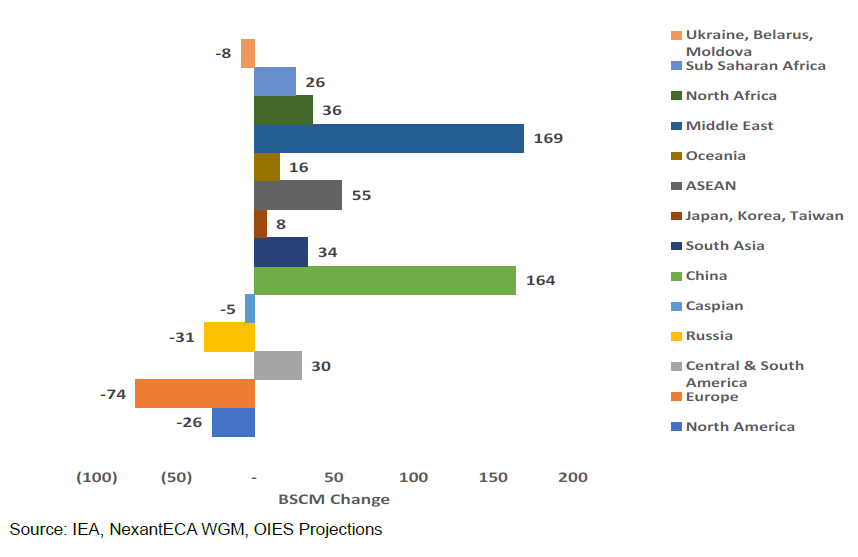

Прогноз мирового спроса на газ – изменение с 2021 по 2030 год по регионам

Прогноз мирового спроса на газ − изменение с 2021 по 2030 год по отраслям

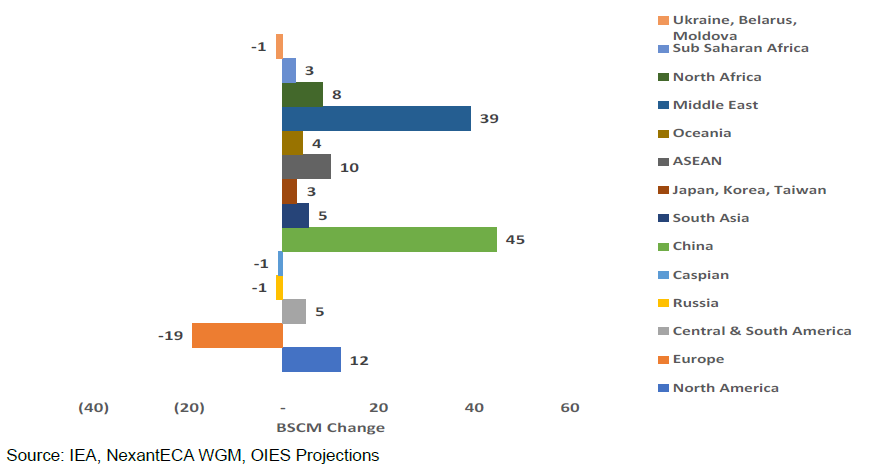

Основной источник роста спроса на газ к 2030 года − электрогенерация (+218 млрд куб. м, в два раза больше, чем рост в промышленности − 111 млрд куб. м), при этом выделенная отдельно энергетическая отрасль вырастет на 57 млрд куб. м.

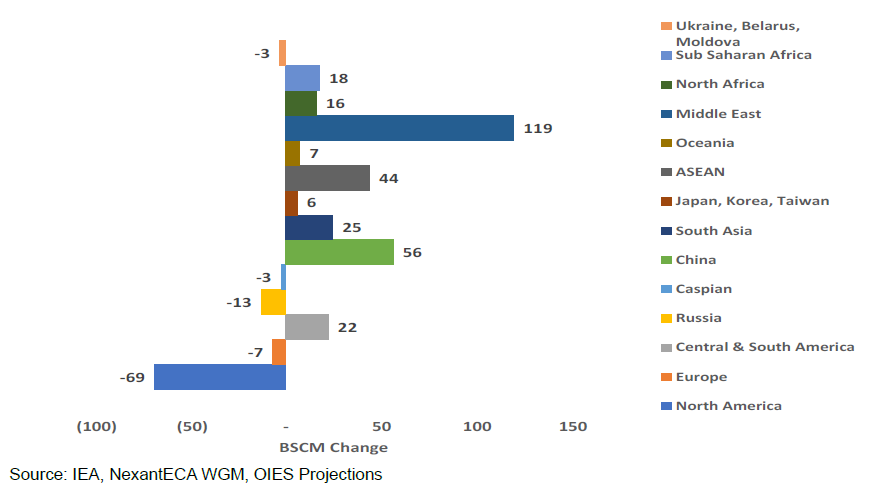

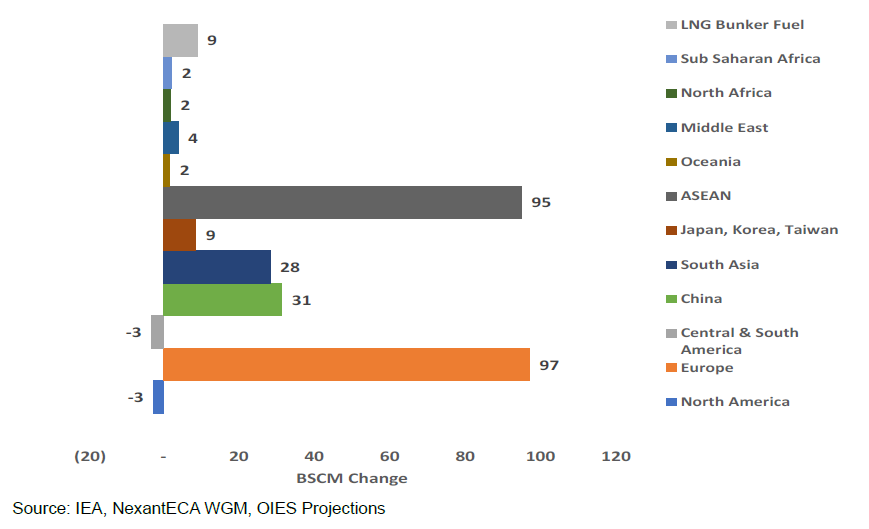

Дешевые газ в странах Залива станет вытеснять сжигание нефти и мазута для генерации − + 119 млрд куб. м, страны АСЕАН также заметно увеличат использование газа для этой цели.

Рост спроса на газ для производства электроэнергии – изменение с 2021 по 2030 год по регионам

В 2022 году произошло значительное сокращение промышленного спроса на газ в Европе в результате резкого роста цен, и по прогнозам спрос на газ не вернется на прежний уровень, отчасти из-за более эффективного использования газа, но также из-за того, что отрасли переносят свою деятельность в регионы с более низкими затратами на энергоносители, такие как Ближний Восток, а также, возможно, в США, привлеченные крупными субсидиями, предлагаемыми в IRA. Европа является единственным регионом, где спрос на газ в промышленности снижается. Страны ОЭСР в целом выглядят менее оптимистично, чем до энергетического кризиса.

Рост спроса на газ в промышленности – изменение с 2021 по 2030 год по регионам

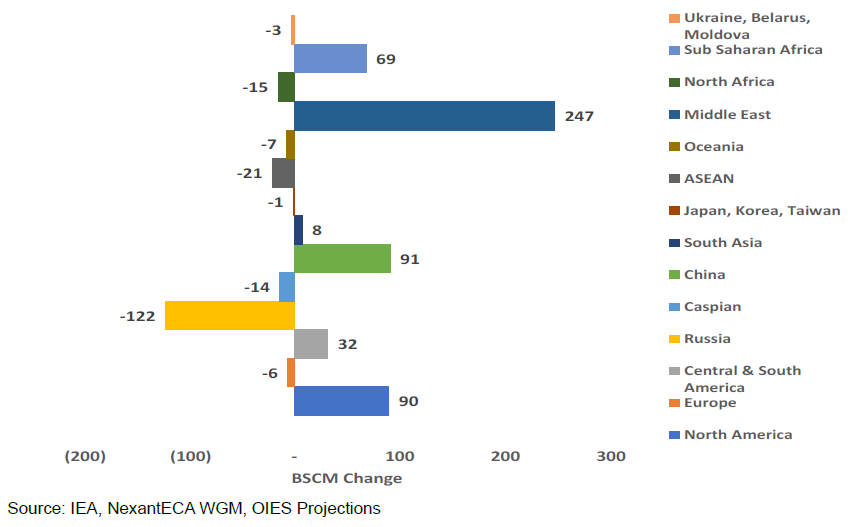

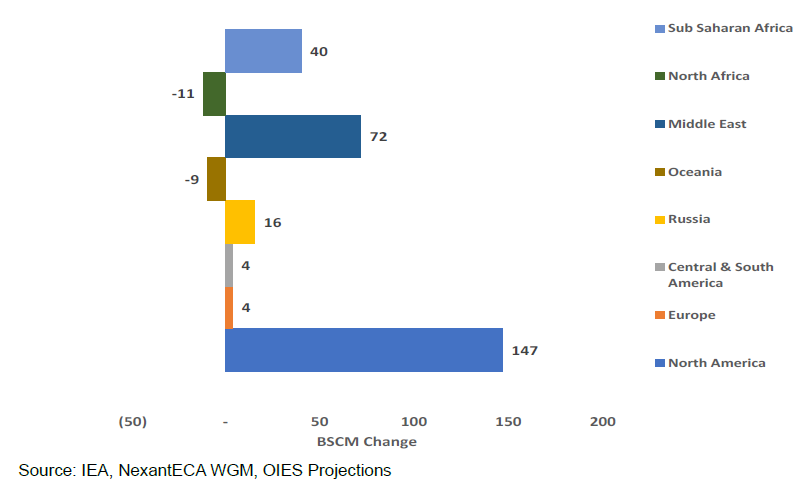

Рост поставок природного газа увеличится в основном на Ближнем Востоке, Китае, Северной Америке и в странах Африки к югу от Сахары.

В России наблюдается резкое снижение добычи в результате значительного сокращения трубопроводного экспорта в Европу.

Рост мирового предложения газа – изменение с 2021 по 2030 год

Все годы прогноза будут расти мощности производства СПГ. Лидерами роста станут Северная Америка, Ближний Восток и Африка южнее Сахары.

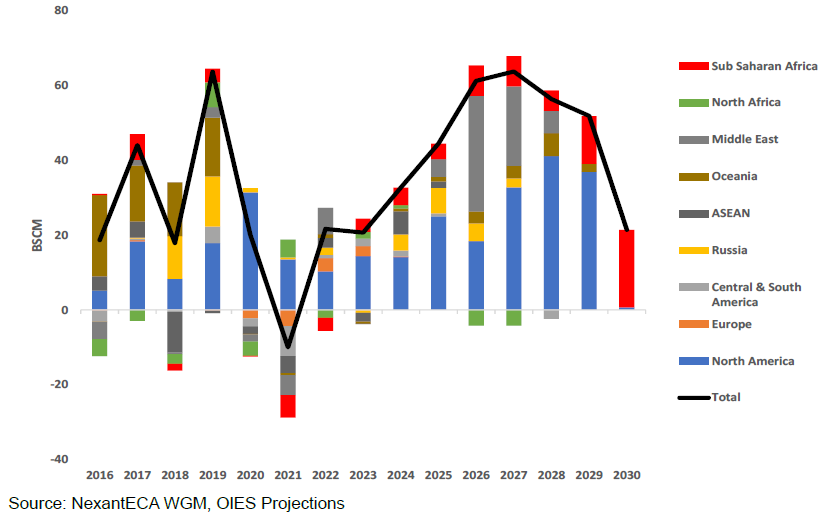

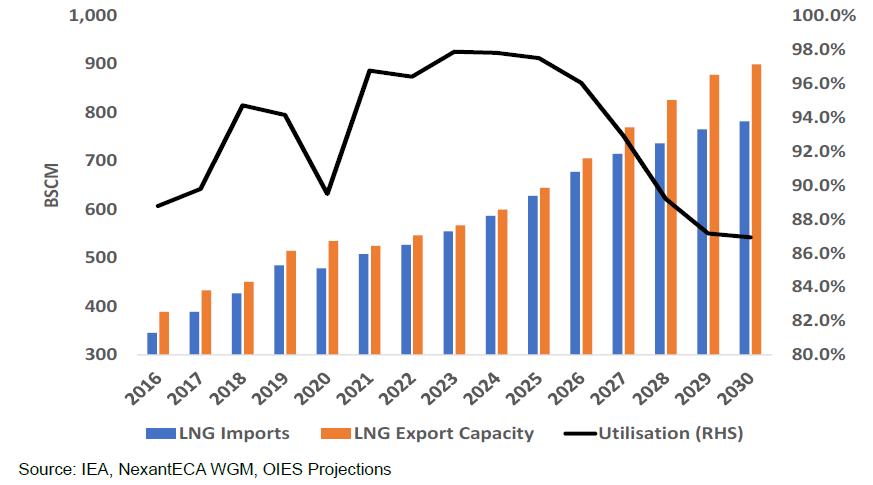

Ожидается, что мировые мощности по экспорту СПГ в период с 2022 по 2030 год вырастут более чем на 350 млрд куб. м, что на 60% превысит средние доступные мощности по экспорту СПГ в 2022 году. 80% процентов проектов этого роста уже прошли FID, и более половины прироста приходится на Северную Америку.

Рост экспортных мощностей СПГ

Мировые мощности по импорту СПГ вырастут примерно на 550 млрд куб. м в период с 2022 по 2030 год. Лидируют Китай и Европа со 145 млрд куб. м и 135 млрд куб. м соответственно, за ними следуют АСЕАН (120 млрд куб. м) и Южная Корея (95 млрд куб. м).

Рост мощностей по импорту СПГ

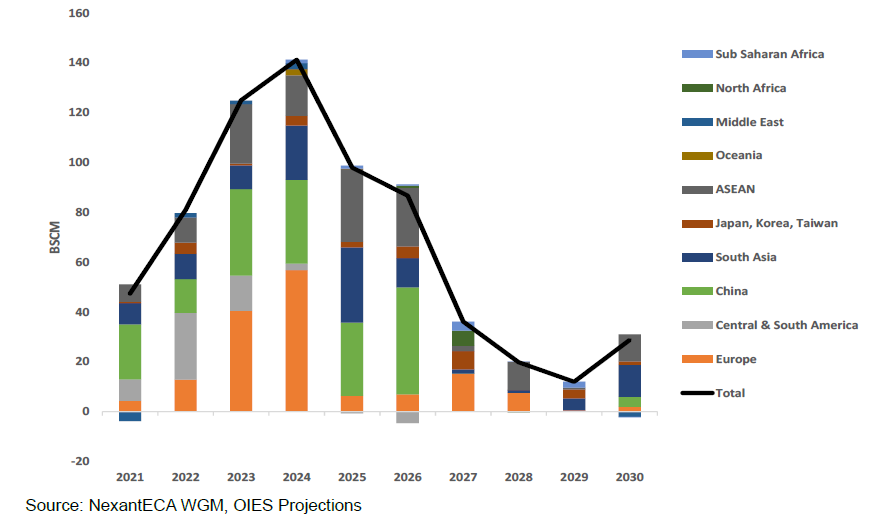

Рост мощностей СПГ приведет к резкому росту мирового импорта СПГ. Глобальный прирост в период с 2021 по 2030 год составит около 275 млрд куб. м – рост более чем на 50%.

Изменения в импорте СПГ с 2021 по 2030 год

В Европе и АСЕАН наблюдается наибольший прирост − чуть менее 100 млрд куб. м, хотя около 60 млрд куб. м прироста в Европе уже произошел в 2022 году, так что до конца этого десятилетия рост составит менее 40 млрд куб. м. Общий объем импорта СПГ в Европу превысит 200 млрд куб. м в 2026 году и останется на этом уровне до конца десятилетия,

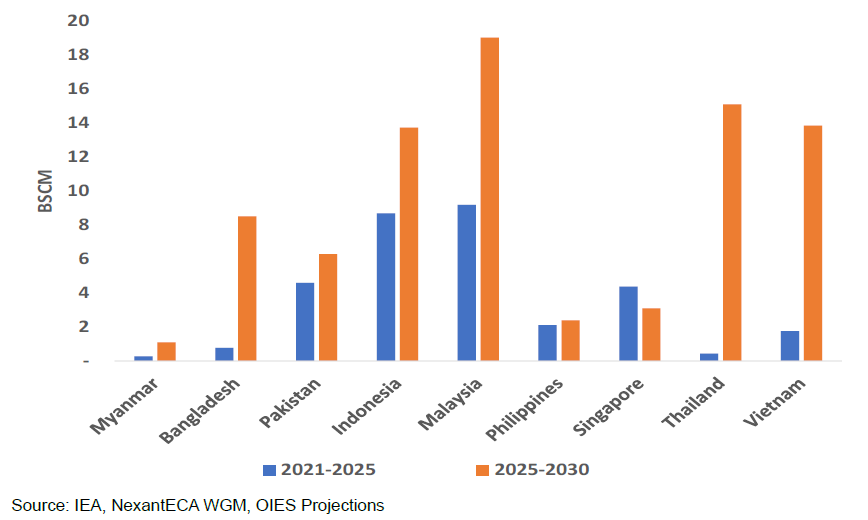

Прогнозируется, что спрос в Индии, Пакистане и Бангладеш возрастет по мере снижения цен – это чувствительные к ценам рынки, и рост спроса здесь может зависеть от снижения цен до 8 долларов за миллион БТЕ или ниже.

Развивающиеся рынки АСЕАН продемонстрируют одни из самых быстрых темпов роста импорта СПГ в 2020-х годах.

Изменение объема импорта СПГ в развивающихся странах Азии с 2021 по 2030 год

Северная Америка (США, Мексика, Канада) станут безусловными лидерами в экспорте СПГ.

Изменения в экспорте СПГ с 2021 по 2030 год

Изменения в трубопроводной торговле сосредоточены в Европе. Поскольку «Сила Сибири-2» теперь не ожидается до 2030 года, а вероятный проект «Сахалин — Китай» приостановлен, значительный рост трубопроводного экспорта в Китай невозможен.

Ожидает увеличение мощности «Силы Сибири» до 38 млрд куб. м в 2025 году и дополнительные потоки из Центральной Азии по мере ослабления производственных ограничений. Часть газа может быть импортирована в Казахстан из России, а затем реэкспортирована в Китай.

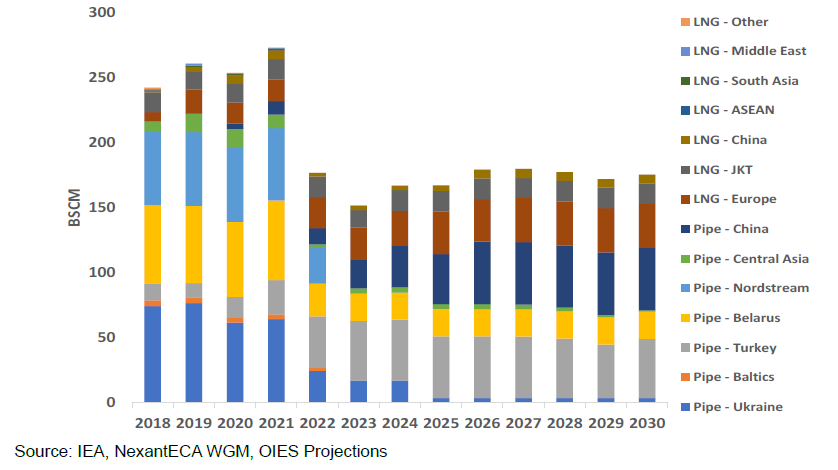

Общий объем импорта трубного газа в Европу в 2021 году составил почти 230 млрд куб. м, из которых 165 млрд куб. м пришлось на Россию. Ожидается, что в 2023 году импорт по трубам сократится примерно до 110 млрд куб. м, при этом наблюдается резкое сокращение импорта труб из России.

К 2030 году общий объем импорта труб сократится до 100 млрд куб. м, и также возникнет необходимость в экспорте около 5 млрд куб. м в Украину, чтобы поддержать любое восстановление внутреннего спроса на газ, при условии отсутствия поставок газа из России.

Дальнейшее сокращение импорта из России, который после 2024 года будет осуществляться только через Турцию, и снижение импорта из Северной Африки лишь частично компенсируются увеличением поставок газа из Азербайджана.

Объемы, поступающие в Турцию из России, составят около 45 млрд куб. м в год во второй половине 2020-х годов. Менее половины этой суммы может предназначаться для дальнейшей передачи в ЕС.

Импорт газа в Европу по трубопроводам

Общий экспорт газа из России по трубам и СПГ достигнет пика в 2025-26 гг. и останется на этом уровне до конца десятилетия.

Экспорт газа из России

Загрузка терминалов СПГ будет снижаться вследствие более быстрого наращивания экспортных объемов по сравнению с мощностью импорта.

Загрузка терминалов СПГ

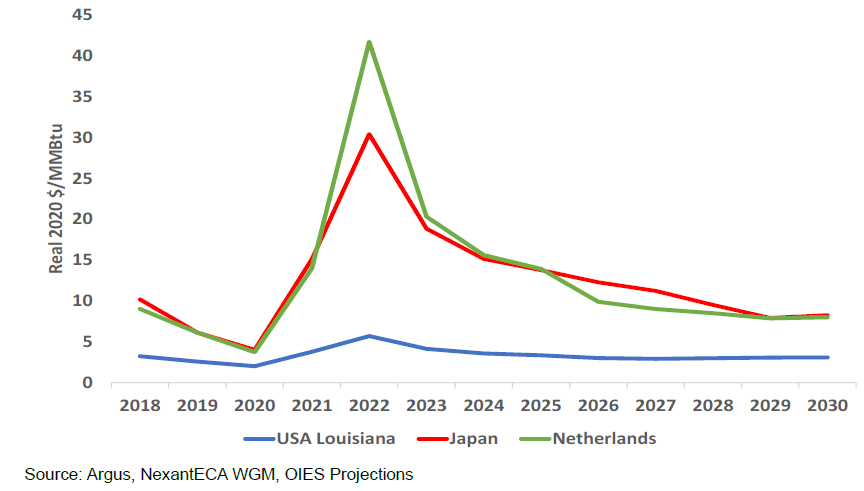

Прогнозируемый уровень спотовых цен является результатом процесса моделирования. Модуль спотовых цен NexantECA World Gas Model рассчитывает рыночную расчетную спотовую цену с учетом долгосрочных предельных издержек поставок, уровня конкурирующих цен и напряженности на газовом рынке. Конкурирующими ценами могут быть цены на нефть и/или уголь или долгосрочные контрактные цены, будь то трубопроводные цены или на СПГ.

Спотовые цены на мировом рынке газа

Европейские и азиатские спотовые цены снижаются с очень высоких уровней 2022 года примерно до 15 долларов за миллион БТЕ (около 45 евро/МВтч) в середине 2020-х годов, прежде чем снизиться до 8 долларов за миллион БТЕ (25 евро/МВтч) или около того к концу десятилетия, поскольку возникнет переизбыток предложения СПГ.

Henry Hub стабилизируется в диапазоне 3 долларов за миллион БТЕ.

ИРТТЭК: При такой форе в цене газа США становятся безальтернативным конкурентом Европы по привлечению инвестиций в промышленность. Азиатские страны могут составить конкуренцию Северной Америке только за счет более дешевой рабочей силы, что работает для некоторых видов производства с большой долей ручного труда, например, текстильного, но не для высокотехнологичного машиностроения.