В новом докладе «Нефть 2023. Анализ и прогноз до 2028 года» МЭА обещает сегменту пять лет спокойной жизни: все показатели будут меняться не больше, чем на несколько процентов, предложение уравновесит медленно растущий спрос, а главной новостью станет более быстрый рост экономики Индии по сравнению с Китаем.

Материал подготовлен Институтом развития технологий ТЭК.

Доклад МЭА «Нефть 2023. Анализ и прогноз до 2028 года» успокаивает: мировой рынок нефти ожидают пять лет незначительных изменений, эксцессы не прогнозируются.

Мировые нефтяные рынки постепенно перестраиваются после трех бурных лет, в течение которых они были потрясены сначала пандемией Covid-19, а затем вторжением России в Украину, пишут эксперты МЭА. Ориентировочные цены на сырую нефть вернулись ниже довоенных уровней, а цены на нефтепродукты упали с рекордных максимумов после того, как рост предложения совпал с заметным замедлением роста спроса на нефть в странах с развитой экономикой. Перераспределение глобальных торговых потоков и два последовательных экстренных выпуска запасов нефти странами-членами МЭА в 2022 году позволили восстановить отраслевые запасы, ослабив рыночную напряженность.

Основные производители нефти сохранят свои планы по наращиванию мощностей даже в условиях замедления роста спроса. В результате запас резервных мощностей в размере не менее 3,8 млн барр. в сутки (мб/с), сконцентрированный на Ближнем Востоке, должен обеспечить адекватное снабжение мировых нефтяных рынков в течение всего прогнозируемого периода.

Основную неопределенность глобальных экономических условий аналитики МЭА видят в решениях ОПЕК+ по регулированию добычи и политике Пекина в отношении нефтеперерабатывающей промышленности.

Несколько непривычно, что, в отличие от прежних докладов, в которых выбросам СО2 посвящались обширные разделы с предупреждениями о близящейся катастрофе человечества, в этом документе выбросам отведены скромные две страницы без апокалипсических угроз и призывов к немедленному прекращению использования ископаемого топлива.

Принципиальный прогноз доклада — до 2028 года спрос на нефть будет расти. В этом пункте МЭА, наконец, сдалось и повторяет прогнозы OPEC и IEA.

С 2026 года начнется падение спроса на нефть для производства автомобильного топлива, но нефтехимия продолжит свое развитие.

Второй по значимости прогноз − в 2028 году достигнет пика спрос на нефть в целях ее конечного сжигания в качестве топлива для ДВС, отопления и производства электроэнергии. Пик такого спроса оценивается в 81,6 мб/с.

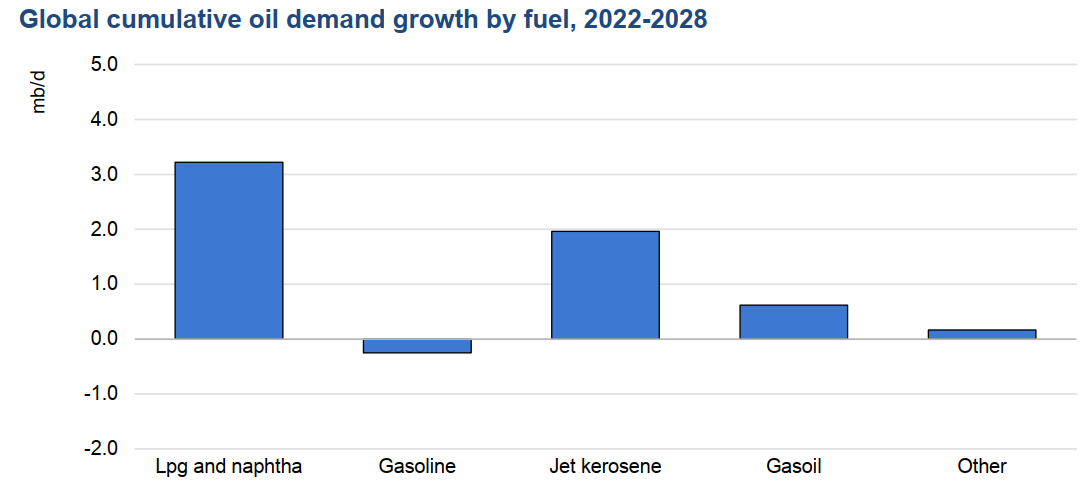

Изменение в структуре мировой экономики иллюстрирует график глобального совокупного роста спроса на нефть по видам топлива. Рост использования топлива на автомобильном транспорте, который долгое время был основой спроса на нефть, по прогнозам, с 2025 года пойдет вспять, считают в МЭА, и лишь немного превысит докризисный максимум. Прогнозируемый спрос на 2028 год будет на 7,8 мб/с в день выше без учета экономии от новых электромобилей и повышения эффективности двигателей с 2022 года и составит 105,7 мб/с.

Нефтехимическое сырье, которое было основным фактором роста спроса в последнее десятилетие, составит более 40% от общего прироста в течение прогнозного периода. Примерно 65% этого роста (1,5 мб/с из 2,3 мб/с) придется на нафту, что будет обусловлено новыми паровыми крекинговыми установками и мощностями по производству ароматических углеводородов, которые в значительной степени сосредоточены в Китае.

Китайские дополнительные мощности в период с 2019 по 2025 год вырастут больше, чем суммарные мощности существующих нефтехимических заводов стран ОЭСР в Европе и Азии и Океании. Это, пишет МЭА, окажет существенное влияние на распределение нефтехимической деятельности и потребление нефти в качестве сырья в течение всего прогнозируемого периода. Доля Китая в мировом производстве олефинов вырастет с 14% в 2019 году до почти 26% к 2025 году и останется близкой к этому уровню до 2028 года.

Эти растущие мощности будут опережать базовый спрос конечных потребителей на полимеры и волокна, особенно в первой половине прогноза, что приведет к изменению глобальных торговых потоков, оказывая давление на операторов с более высокими издержками. То есть агентство прогнозирует выдавливание Китаем с нефтехимического рынка дорогих производств, очевидно, речь идет, в первую очередь, о Европе, в которой Китай уже практически уничтожил производство солнечных панелей, а сейчас завоевывает рынок электромобилей. В 2022 году три самых продаваемых электромобиля в Европе были импортированы из Китая, а китайские производители в целом продали более чем в два раза больше электромобилей, чем их европейские и американские коллеги вместе взятые.

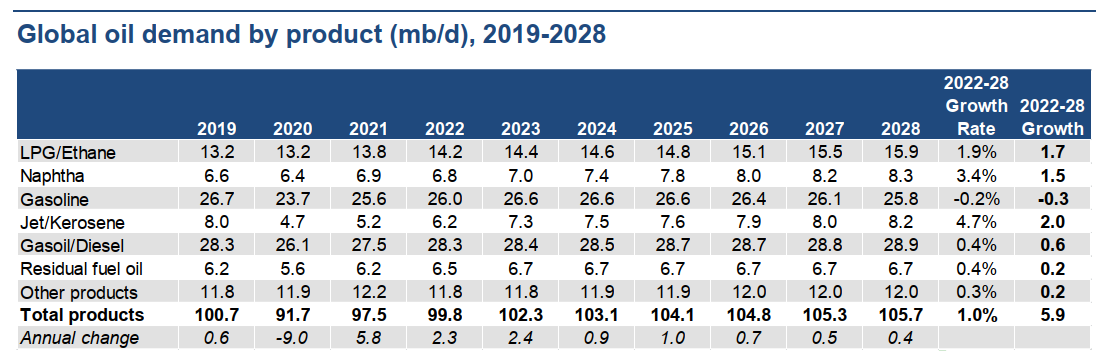

Мировой спрос на нефть и вклад нефтехимического сектора

Более подробная таблица.

Мировой спрос на нефть в разбивке по видам продукции,

мб/с, 2019-2028 гг.

Рост спроса на нефть перемещается на восток, стимулируемый ростом ВВП стран Азии и Африки. В 2024-28 гг. ВВП Индия будет расти ежегодно на 6,9%, Китая − на 4,6%, стран АТР − 4,7%, Африки − на 3,3%. Для США и ЕС МЭА прогнозирует рост на 1,7%,

Предположения по росту реального ВВП

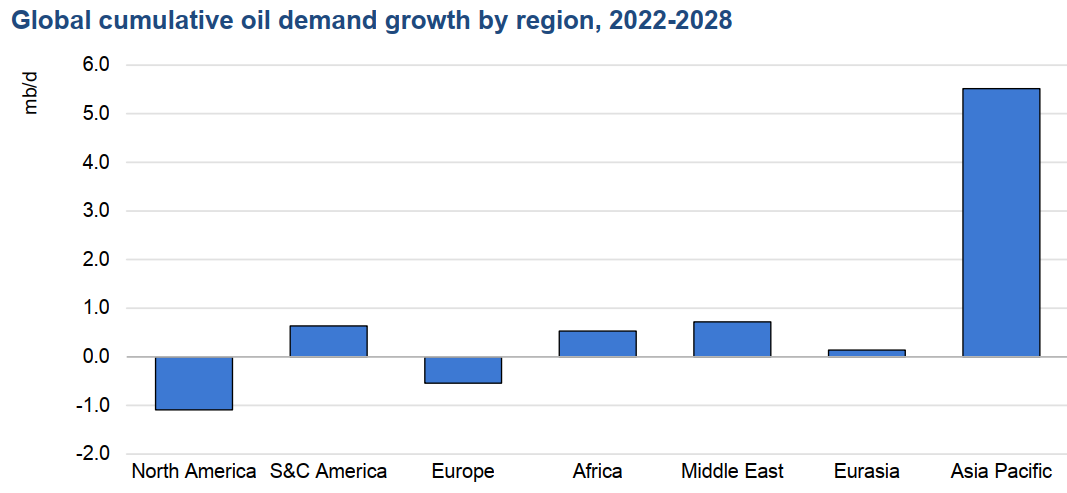

На страны, не входящие в ОЭСР, придется почти 80% увеличения мирового ВВП в 2022-28 годах. Соответственно, в Европе и США потребление нефти в 2022-28 гг. сократится, тогда как в мире в целом вырастет на 5,9%

Мировой спрос на нефть по регионам,

мб/с 2019-2028 гг.

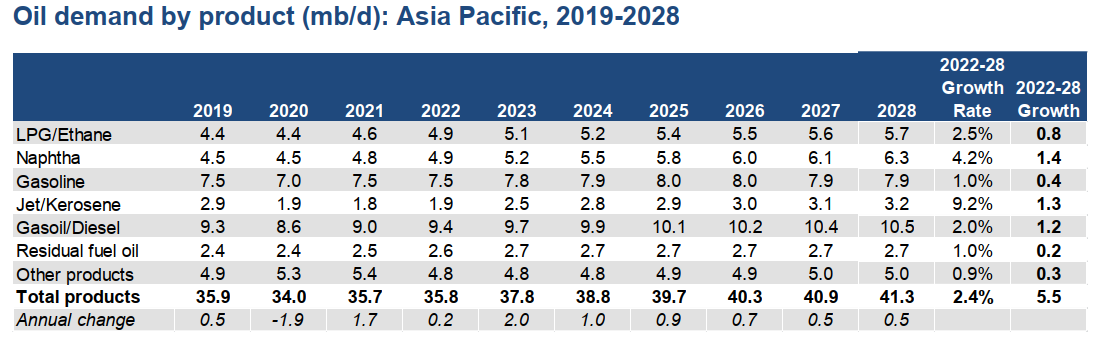

Спрос на нефть по видам продукции (тыс. баррелей в день): Азиатско-Тихоокеанский регион, 2019-2028 гг.

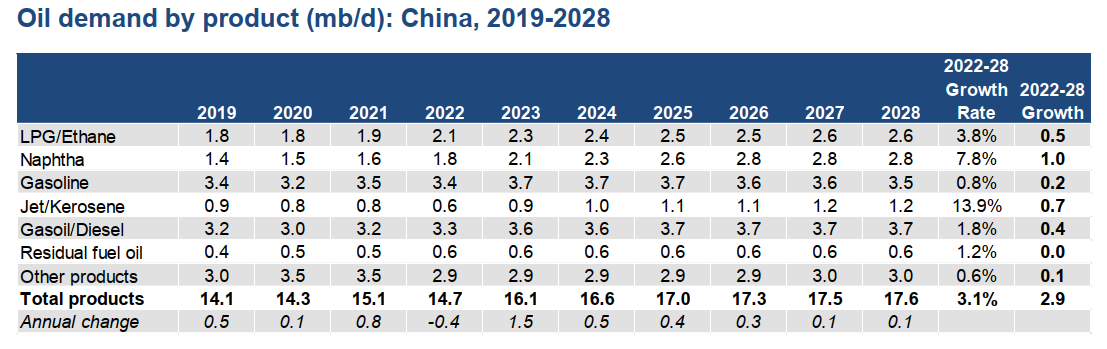

На Китай будет по-прежнему приходиться около шестой части мирового спроса на нефть и половина глобального роста потребления нефти, так как в период с 2022 по 2028 год его потреблении увеличится на 2,9 млн баррелей в сутки. Тем не менее, после значительно роста на 1,5 мб/с в 2023 году рост спроса на нефть замедлится до примерно 0,29 мб/с в период с 2024 по 2028 год.

Для Китая эпоха двузначной экономической экспансии уже окончательно завершилась, утверждает МЭА, в чем агентство поддерживает большинство аналитиков. Долг всех госструктур госкомпаний в размере около 330% ВВП угнетает финансовую сферу страны, а рост заработной платы за последние годы вынудил западные фирмы перебазировать свои предприятия во Вьетнам и другие страны АТР.

Любопытно сравнение структуры спроса на нефтепродукты в Китае и Индии

Спрос на нефть по видам продукции в Китае, мб/с, 2019-2028 гг.

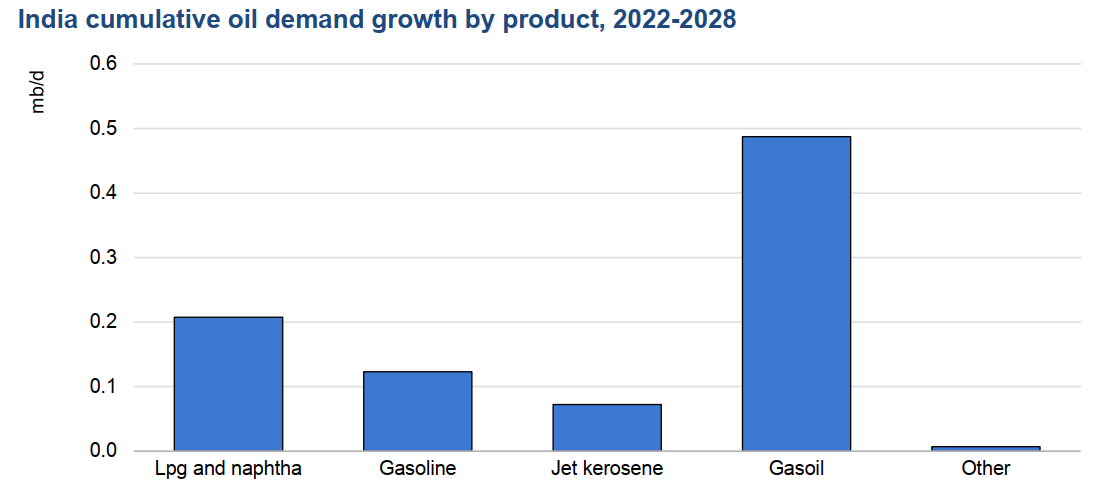

Спрос на нефть по видам продукции в Индии, мб/с, 2019-2028 гг.

Индия резко уступает Китаю в нефтехимии, но почти догоняет его в росте потребления дизеля − показатель роста реального сегмента экономики.

Индия − новая опора США в Азии в противовес Китаю. Индийскому премьеру Моди в Вашингтоне во время недавнего визита устроили поистине царский приём, сообщают СМИ. Так торжественно в США ещё не встречали ни одного лидера Индии − и, возможно, ни одного руководителя любой другой страны в современной истории. За время визита Моди были заключены тысячи контрактов с американскими корпорациями о переносе производств из Китая. Кораблям ВМС США разрешили ремонтироваться в портах Индии, а Нью-Дели пообещало перейти на 5G-оборудование из США вместо китайского. Так что рост индийского ВВП будет поддержан США, и это пока еще кое-что значит.

Ценовые сценарии оказывают лишь скромное влияние на спрос на нефть, утверждает МЭА. Цены на нефть, используемые для моделирования, основаны на спотовой цене на нефть в размере около $76 за баррель для датированной нефти Северного моря. МЭА предполагает, что этот уровень остается постоянным в реальном выражении в течение периода прогнозирования.

Оценки будущих спотовых цен основаны на форвардной кривой ICE Brent (в среднем $79 за баррель в 2023 году и снижение до $67 долларов в 2028 году). Затем они дисконтируются в реальном выражении. Получились картинки, на которых практически отсутствует влияние цены нефти на глобальный спрос.

Относительно стабильная цена − это одно из утверждений, с которым трудно согласится, МЭА само приводит перечень потенциальных угроз описанному спокойствию.

Сохраняющаяся высокая инфляция может привести к дальнейшему повышению процентных ставок центральными банками, пишет МЭА, что усугубит проблемы для стран с высокой задолженностью (а это все основные экономики мира, кроме России – ред.). Инфляция вызовет социальные волнения (?!) и затормозит экономическое восстановление в странах с высоким уровнем дохода.

Новые мутации вирусов могут спровоцировать новые меры по сдерживанию, ограничивая мобильность и экономическую активность.

Наконец, природные стихийные бедствия и погодные явления, влияющие на экономический рост (наводнения, засухи, лесные пожары, ураганы) растут по мере дальнейшего потепления климата, говорится в докладе. Здесь можно точно поспорить с агентством − реального роста природных катаклизмов нет, так же как и значимого потепления планеты в целом сверх обычных колебаний климата.

За привычными словами о тотальном вытеснении автотранспорта с ДВС электромобилями, МЭА приводит цифры об отсутствии такого вытеснения. В докладе говорится, что спрос на нефть для автомобильного транспорта будет быстро расти и достигнет постпандемического пика в размере 45,3 мб/с в 2025 году, что лишь незначительно выше уровня 2019 года, после чего к 2028 году начнется его постепенное снижение на 0,46 мб/с ниже уровня 2019 года. Какое же это «вытеснение»?

Сокращение спроса в развитых странах компенсирует рост спроса в Азии и Африке. Все изменения незначительны на уровне мировой добычи в районе 100 мб/с.

Кумулятивный рост спроса на транспортное топливо, 2022-2028 гг.

Вряд ли можно быть полностью уверенным, что сокращение потребления автотоплива в развитых странах будет таким, как прогнозирует МЭА.

Агентство считает, что новые электромобили и повышение эффективности позволят избежать 7,8 мб/с дополнительного спроса на нефть в 2022-2028 гг. Вытеснение с рынка авто с ДВС, кроме прямых планируемых запретов, будет происходить путем повышения требований к выбросам СО2. Текущий стандарт ЕС составляет 95 граммов CO2 на километр (г/км) для новых легковых автомобилей и применяется ко всем новым автомобилям с 2021 года. Сейчас рассматривается следующая цель − 73 г/км к 2028 году.

В США администрация Байдена в марте 2022 года повысила общеотраслевые стандарты с 2024 года и далее, чтобы достичь 49 миль на галлон к 2026 году, с ежегодным повышением на 8% в 2024 и 2025 годах и на 10% в 2026 году.

Индия хочет достичь уровня выбросов СО2 110 г/км для новых автомобилей в 2022-23 годах, что соответствует снижению потребления нефти на 3% в год.

Китайские стандарты потребления топлива для легковых автомобилей фазы V, опубликованные в конце 2019 года, снизили расход топлива для новых автомобилей до 4 л/100 км к 2025 году с 5 л/100 км в 2020 году.

В 2019 году Япония запланировала к 2030 году добиться расхода топлива в 3,95 л/100 км, что на 32% выше среднего уровня 2016 года.

При этом в мире растут продажи внедорожников с их большим расходом топлива. К 2022 году продажи внедорожников составят 46% от общего объема мировых продаж легковых автомобилей и фургонов, тогда как в 2011 году этот показатель составлял около 20%.

Новые требования к транспорту, фактически ограничивающие мобильность значительной части населения, вполне могут привести к «социальным волнениям» вкупе с другими абсурдными климатическими ограничениями. Тем более что первый восторг от электромобилей схлынул из-за проблем с зарядкой и высокой ценой. Процент продаж электромобилей в США и Европе замер в районе 14%.

Мобильность, согласно докладу МЭА, − одна из самых востребованных потребностей населения, особенно в растущих экономиках Азии и Африки.

Индексы мобильности стран ОЭСР и стран, не входящих в ОЭСР,

с марта 2020 года по октябрь 2023 года

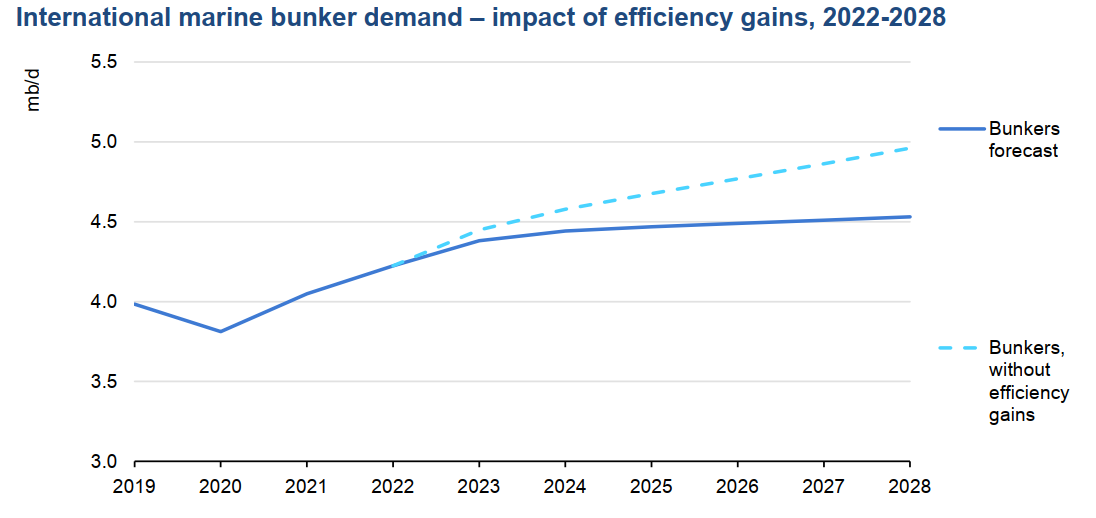

Кроме давления на автотранспорт и авиацию, которую заставляют использовать биотопливо (SAF), резко ужесточаются требования к такому важному потребителю, как суда. МЭА пишет, что, по прогнозам, к 2028 году мировое потребление бункерного топлива вырастет на 0,30 мб/с и достигнет 4,5 мб/с.

Ужесточения стандартов эффективности, введенные Международной морской организацией (IMO, ИМО), будут сдерживать рост мировой торговли, считают в МЭА, Правила IMO, разработанные для сокращения выбросов углекислого газа, вступают в силу в несколько этапов. Фаза 1 индекса энергоэффективности (EEDI), действующая с 2015 года, требует, чтобы новые суда соответствующего размера производили как минимум на 10% меньше CO2 по сравнению с базовым показателем ИМО 2008 года. С 2020 года Фаза 2 увеличила этот показатель до 20%, а с начала 2025 года в рамках EEDI будет введено 30%-ное сокращение. Поскольку эти правила применяются только к новым судам, они будут вступать в силу постепенно, по мере расширения флота и утилизации старых судов. МЭА предлагает такой сценарий изменения спроса в зависимости от выполнения углеродных ограничений ИМО.

Международный спрос на бункеровку, 2022-2028 гг.

Но как именно новые суда могут снизить выбросы СО2 при сжигании топлива? Суда используют самые тяжелые фракции нефти, для которых проблематично повысить эффективность дизелей. Некоторые компании строят суда на метаноле, некоторые экспериментируют с парусами, есть даже проекты использовать в качестве топлива аммиак, хотя это чрезвычайно опасно.

Количество ограничений, накладываемых правительствами стран мира, на население и реальную экономику под предлогом спорного в научном плане антропогенного глобального потепления (AGW), похоже, приближается к такому уровню, когда реальному сегменту и населению будет проще сменить свои правительства, чем выполнять их требования, и тогда МЭА придется срочно пересматривать свои прогнозы.

***

Если по показателям потребления у экспертов нет особых возражений к выводам МЭА, то по производству мнения сильно расходятся, но эта тема для отдельной статьи.