Прошло чуть больше года с тех пор, как в США был принят «Закон о сокращении инфляции» (IRA), предоставляющий значительную финансовую поддержку зеленым технологиям. За год инвестиции в экологически чистую энергетику составили более $110 млрд, из которых чуть более $70 млрд выделено на цепочки поставок аккумуляторов. Авторы Центра глобальной энергетической политики Колумбийского университета (SIPA) исследуют произошедшие за год изменения в аккумуляторном сегменте.

Материал подготовлен Институтом развития технологий ТЭК.

Производство и внедрение аккумуляторов в экономику США набирает обороты, хотя по темпам внедрения электромобилей США отстают от других стран.

Зато в США быстро растут сетевые мощности аккумуляторного хранения электроэнергии. Во всех сегментах отрасли рынок хранения энергии в США прибавил 5597 МВтч во втором квартале 2023 года, что является новым квартальным рекордом. Лидировал сетевой сегмент с рекордными 5109 МВтч, превысив предыдущий рекорд четвертого квартала 2021 года на 5%.

По сравнению с первым кварталом 2023 года рост составил 172%. В этом секторе доминировала Калифорния с мощностью 738 мегаватт (МВт) и долей установленной мощности 49%.

Введенная мощность коммунальных, коммерческих и промышленных установок (CCI) на уровне 107 МВтч была выше, чем в любом квартале 2022 года, но по сравнению с первым кварталом сократилась на 53%. Тем не менее, сегмент продолжает расти на 25% в годовом исчислении.

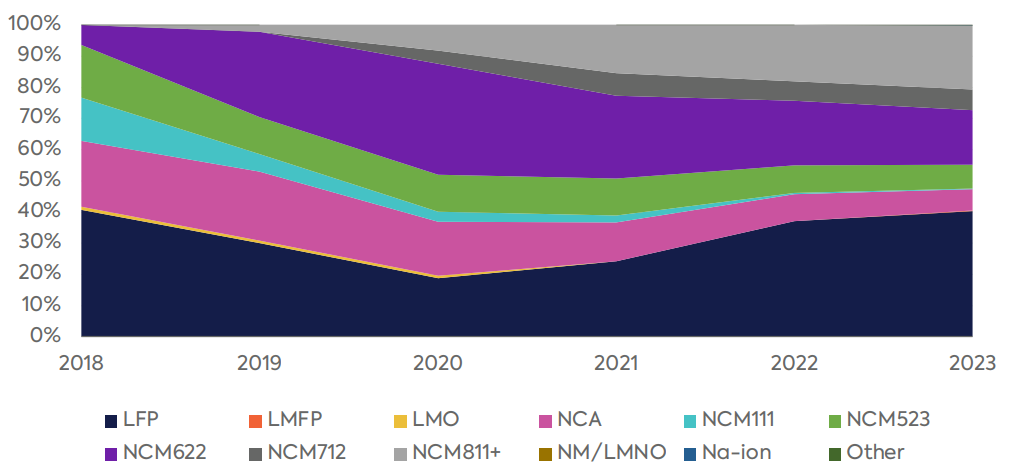

В первой июньской статье SIPA о влиянии IRA на аккумуляторную отрасль был сделан вывод о том, что законопроект пытается снизить риски инвестиций в цепочки поставок аккумуляторов, одновременно уменьшая зависимость от Китая, и что для его реализации необходимо сбалансировать эти цели, чтобы добиться успеха в увеличение инвестиций и одновременное внедрение электромобилей. В статье, в частности, был приведен график драматического соревнования вариантов катодов между двумя доминирующими типами LiB: с никелем, марганцем и кобальтом в катоде (NMC) и с литием, железом и фосфором в катоде (LFP). Нынешнее поколение положительных электродов в значительной степени достигло своих пределов производительности, сообщалось в статье, по крайней мере, до тех пор, пока элементы следующего поколения с высоким содержанием никеля (NCM 811) не увеличат долю рынка или твердотельные батареи не перейдут от лабораторной стадии к массовой коммерциализации (тенденция, которая, как ожидается, не укоренится до середины 2030-х годов).

Доля мирового рынка катодов для электромобилей

В новой статье, посвященной результатам IRA год спустя, описываются ключевые стимулы спроса и предложения, предлагаемые законопроектом, оценивается влияние политики IRA в отношении предложения аккумуляторов в США на сегодняшний день, а также исследуются положения IRA со стороны спроса, которые включают заметные ограничения льгот в зависимости от происхождения аккумуляторов, компонентов аккумуляторной батареи и важнейших минералов.

Авторы делают вывод, что IRA уже радикально изменил кривую стоимости аккумуляторов в США и открыл новую главу в аккумуляторной индустрии: волну слияний и поглощений, ориентированную на юрисдикции, соответствующие требованиям Федерального управления транзита (FTA) (особенно в отношении лития). Также отмечается, что доступность полезных ископаемых, соответствующих требованиям IRA, и темпы внедрения электромобилей в США будут во многом зависеть от контуров предстоящего определения Министерством финансов Китая как «иностранного предприятия, вызывающего обеспокоенность» (FEOC). На момент написания окончательные детали реализации FEOC все еще находятся на стадии рассмотрения.

IRA оказывает прямое влияние на экономику аккумуляторов в США посредством кредитов, предназначенных для стимулирования активности со стороны предложения и со стороны спроса. Как и в случае с другими проектами энергетического перехода, разработчики проектов могут выбирать между инвестиционным налоговым кредитом (Advanced Energy Project Investment Tax Credit, AEPITC, кредит 48C) и налоговым кредитом на производство (Advanced Manufacturing Production Tax Credit, AMPTC, кредит 45X).

Эта налоговая льгота на капитальные затраты предоставляет налоговые льготы в размере до 30% от капитальных вложений, если проект удовлетворяет требованиям по заработной плате и ученичеству. В противном случае налоговый кредит снижается до 6%. Чтобы получить налоговый кредит, разработчики проекта должны подать заявление в Министерство энергетики (DOE) и получить решение от Налоговой службы (IRS). Общий объем финансирования в рамках 48C ограничен $10 млрд.

Эта налоговая льгота предоставляет 35 $/кВтч для элементов аккумуляторов американского производства, 10 $/кВтч для аккумуляторных модулей американского производства и 10%-ную скидку на производственные затраты на добычу важнейших полезных ископаемых и производство активных электродных материалов.

Что касается спроса, правительство США предлагает налоговые льготы на экологически чистые транспортные средства, которые стимулируют покупку электромобилей отдельными потребителями (кредит 30D), а также операторами коммерческого автопарка (кредит 45W). В то время как кредит на покупку электромобилей для коммерческого парка не предусматривает каких-либо требований к местному содержанию его компонентов и минералов, кредит на экологически чистый автомобиль для индивидуальных потребителей имеет такие требования.

Общая налоговая льгота в размере $7500 предоставляется при покупке электромобилей с полным аккумулятором и гибридных электромобилей с возможностью подзарядки от сети, которые соответствуют определенным критериям содержания местных компонентов, связанным с происхождением важнейших минералов в батареях (кредит в размере 3750 долларов США) и компонентов, используемых в батареях (еще один кредит в размере 3750 долларов США). Покупатели могут передать сумму налогового кредита розничным продавцам и получить сумму кредита как прямое уменьшение стоимости автомобиля.

Влияние налогового кредита на передовое промышленное производство IRA (AMPTC) и налогового кредита на инвестиции в передовые энергетические проекты (AEPITC) оказалось существенным. В 2022 году стоимость производства высокопроизводительного никель-кобальт-марганцевого аккумуляторного элемента (NCM 811) в США составила около 135 $/ кВтч. Для литий-железо-фосфатных элементов (LFP) стоимость в среднем составляла около 125 $/кВтч. Таким образом, кредиты предоставляют производителям скидки более 30%.

Капитальные затраты для развития гигафабрик значительно различаются в зависимости от региона: эффективность капвложений в США составляет в среднем около 90 млн $/ГВтч, что почти на треть выше, чем в Китае − 60 млн $/ ГВтч. Максимальный размер инвестиционного налогового кредита, включая требования к рабочей силе, достигает 30%, что помогает сократить разрыв в капиталовложениях с Китаем.

Максимальное влияние налогового кредита 48C на производство литий-ионных аккумуляторных элементов и активных электродов в США

По центру: Влияние на средние капитальные затраты на производство активных катодных материалов (CAM) в США (млн $/т)

Справа: Влияние на средние капитальные затраты на производство активных анодных материалов (AAM) в США (млн $/тонна)

Результатом стал шквал анонсов гигафабрик в США. Мощность гигафабрик в США, запланированных к 2030 году, увеличилась примерно с 700 ГВтч в июле 2022 года (до принятия IRA) до чуть более 1,2 ТВтч по состоянию на июль 2023 года, так как IRA снижает внутренние затраты на 45 долларов за кВтч. В результате американские батареи с высоким содержанием никеля теперь имеют ценовое преимущество по сравнению с импортом китайских элементов LFP. Однако важно отметить, что налоговые льготы со временем уменьшаются со 100% до 75% в 2030 году, 50% − в 2031 году, 25% − в 2032 году и 0% − в 2033 году. Общая стоимость налоговой льготы на производство может достичь около $150 млрд к 2032 году.

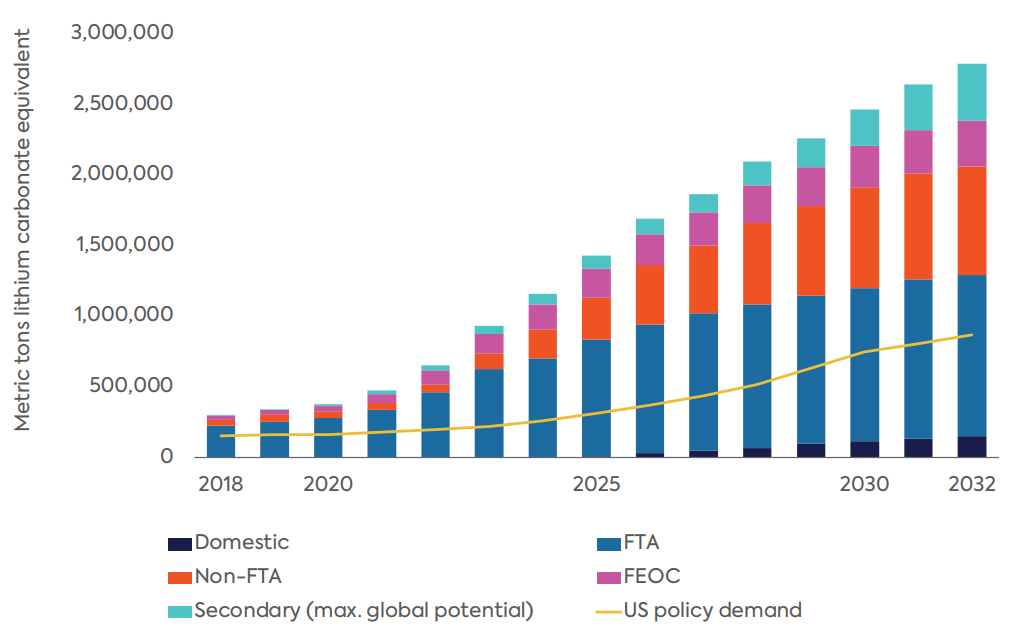

Мировые поставки добываемого лития в разбивке по типам

в зависимости от требований политики США, 2018-32 гг.

IRA также ускорила новую волну того, что было названо «войной cубсидий». Несмотря на то, что ЕС предлагает свой собственный ответ на IRA – в форме закона «О важнейших минеральных ресурсах» – корпоративные игроки в ЕС не отказываются от попыток использовать возможности, предлагаемые IRA, и, таким образом, переместить инвестиции в США. В результате запланированное производство аккумуляторных ячеек в США к 2030 году будет соответствовать планам Европы и потенциально превзойдет их.

Планируемая мощность производства аккумуляторных ячеек: США против ЕС, январь 2022 – июль 2023

Еще одной особенностью IRA стало ускорение создания совместных предприятий производителей оригинального оборудования (OEM) с производителями аккумуляторов, особенно с некитайскими азиатскими фирмами, такими как LG Energy Solution, Panasonic и SK Innovation — модель, пионерами которой на рынке США стали Tesla и Panasonic.

Поскольку льгота AMPTC (кредит 45X) применяется к фактическому производству ячеек, а не к запланированным мощностям, наибольшую выгоду получат игроки, которые имели преимущество в производстве. На рисунке показано вероятное распределение налоговых льгот по игрокам: Tesla-Panasonic станет основным получателем IRA, а GM-LG Energy Solution и Ford-SK Innovation догонят его позже в этом десятилетии. На уровне компании и при условии, что AMPTC останется в силе до 2032 года, Tesla может получить до $45 млрд в виде налоговых льгот.

Льгота AMPTC для разных участников, 2023-32 гг.

Чтобы получить полную субсидию в размере $7500, производителю электромобиля необходимо выполнить четыре требования, включая окончательную сборку автомобилей в Северной Америке и требования к местному содержанию компонентов аккумуляторов и критически важных минералов. Законопроект также включает критерий исключения, согласно которому компоненты аккумуляторов и критические минералы не могут поступать из стран, попавших под ограничения FEOC, что, скорее всего, будет включать Китай.

Однако IRA не действует в вакууме. Уже структурированы новые сделки по продаже и обсуждаются партнерские отношения американских компаний, в том числе с Китаем. В некоторых случаях промышленность уже опережает правительство, и ключевым примером является партнерство Ford-CATL (последний является крупнейшим в мире производителем аккумуляторов). Судьба этого партнерства может стать индикатором того, как правительство США будет относиться к Китаю в ситуации после IRA. Поскольку Министерство финансов продолжает формулировать условия для участия Китая в проектах IRA, в краткосрочной перспективе США необходимо будет прагматично относиться к роли Китая, если его целью является поддержка целей электрификации экономики с участием OEM.

Комментарий ИРТТЭК. IRA, закон ЕС «О важнейших минеральных ресурсах», начало введения углеродных барьеров в ЕС (СВАМ) − все эти меры в той или иной степени разрушают основополагающий императив послевоенной мировой экономики, заключающейся в свободном движении товаров и капиталов и равные правила для местных и зарубежных компаний, сформулированный в нормах ВТО. Наиболее очевидное следствие развала мировой торговли − сокращение мирового экономического роста.

Также можно предположить, что огромные субсидии на зеленую энергетику могут оказаться через какое-то время неподъемными для дефицитного бюджета США, и многие проекты остановятся, как оказались на грани закрытия еще недавно успешные ветроэнергетические проекты.