Российская аналитическая компания VYGON Consulting представила в ТАСС новое исследование «Нефтяная отрасль России: итоги 2015 г. и перспективы на 2016-2017 гг.». Эксперты утверждают, что в стране произошли знаковые для нефтегазовой промышленности изменения, ставшие причиной смены направления тенденций, развивавшихся в течение многих лет.

Внешняя конъюнктура.

Эксперты прогнозируют сохранение дисбаланса на нефтяном рынке как минимум до середины 2017 г. «Избыток нефти на глобальном рынке, повлекший за собой обвал нефтяных котировок, постепенно сокращается, но не исчезнет до середины-конца 2017 г.», – утверждается в новом исследовании VYGON Consulting. Попытки стран-экспортеров нефти ограничить рост предложения, снижение добычи нефти плотных пород в США вместе с ростом спроса на нефть свидетельствуют в пользу достижения цены нефти марки Urals в 2016 г. среднегодового уровня в 40 долларов за баррель. Согласно выводам, аналитической компании курс доллара в среднем за год составит 67 рублей. На 2017 г. эксперты прогнозируют рост стоимости нефти до 50 долларов за баррель, а курс доллара снизится до 63,5 рубля.

Как утверждается в исследовании российских аналитиков, мировой рынок нефти за последние полтора года пережил «жесткую посадку» – после продолжительного периода сверхвысоких цен 2010-2014 гг. он скатился к уровню начала 2000-х. Среднегодовые цены упали с 99 долларов за баррель в 2014 г. до 52 долларов за баррель в 2015 г., а в течение последних пяти месяцев они зафиксировались в коридоре 30-45 долларов за баррель. Структурный избыток нефти по итогам 2015 г. вырос более чем вдвое – до 2 млн баррелей в сутки. Он возник в результате увеличения добычи углеводородов плотных пород в США и был усугублен позицией ОПЕК, которая не только не меняла установленную еще в начале 2012 г. суммарную квоту в 30 млн баррелей в сутки, но и активно наращивала добычу (на 1 млн баррелей в сутки за 2015 г.). По данным Международного энергетического агентства, картель задействовал значительную часть свободных мощностей, размер которых за 2015 г. сократился с 4,3 млн баррелей в сутки до рекордно низких 3 млн баррелей в сутки в феврале 2016 г.

По мнению управляющего директора исследовательской компании VYGON Consulting Григория Выгона, ОПЕК в настоящее время прекратила свое существование как организация, а создание новых картелей не имеет сейчас никакого смысла. Страны, входящие в картель активно конкурируют между собой за доли на рынке. «ОПЕК как организация, по сути, сегодня не существует, они перестали квотировать добычу по странам. Иран делает, что хочет, Ирак – тоже, что может. Саудовская Аравия – единственная страна, которая может регулировать добычу и серьезно влиять на рынок. Картель распался, по большому счету, с точки зрения эффективности деятельности, а создавать какие-то новые картели не имеет никакого смысла», – отмечает глава российской аналитической компании. Что касается переговоров по заморозке уровня извлекаемой нефти, в VYGON Consulting полагают, что в России отсутствует инструмент фиксации производства углеводородного сырья. «Практика показала, что ограничение добычи невозможно в рамках картеля, и уж тем более невозможно у нас», – утверждает Выгон.

Аналитики Vygon Consulting отмечают, что добыча нефти плотных пород в США в 2015 г. оказалась более устойчивой к неблагоприятной ценовой конъюнктуре, чем предполагалось ранее. При почти трехкратном снижении цен на нефть с июня 2014 г. с рынка ушло всего порядка 0,4 млн баррелей в сутки, причем снижение объемов добычи нефти плотных пород началось только в марте 2015 г. Однако за счет роста на традиционных запасах, совокупная добыча сырой нефти США начала снижаться только с октября 2015 г. и в марте 2016 г. составила 9 млн баррелей в сутки.

Такая устойчивость к ухудшению внешних условий объясняется тем, что с момента начала снижения цен на нефть у многих сланцевых компаний сработало сразу несколько инструментов финансовой защиты: хеджирование объемов добычи в ценовом диапазоне 76-95 долларов за баррель, доступность дешевых кредитов и выпуск высокодоходных облигаций. Все вместе это позволило отсрочить потенциальные процедуры банкротств и, соответственно, падение добычи примерно на год.

Средняя цена безубыточности добычи нефти плотных пород в США составляет около 55 долларов за баррель. Эксперты считают, что при текущих ценах многие компании в Штатах вынуждены продолжать убыточную добычу нефти, чтобы обеспечить минимальный поток наличности для обслуживания долгов. «Среди факторов, способных оказывать влияние на производство нефти плотных пород США, наибольший вес приобретает последующее снижение удельных капитальных затрат и количества буровых установок, увеличение ставки ФРС, рост долговой нагрузки из-за исчерпания инструментов хеджирования и кредитных возможностей компаний. Большинство этих факторов говорит в пользу ускорения темпов падения объемов добычи нефти при сохранении низких цен в течение 1-2 лет», – утверждают российские эксперты. По информации Международного энергетического агентства, суточная добыча нефти в США будет сокращаться до 2017 г., в результате чего текущий избыток предложения жидких УВ на мировом рынке снизится на 26%.

Как отмечают эксперты Vygon Consulting, эффект низких цен оказал существенную поддержку глобальному спросу на нефть, который по итогам 2015 г. вырос на 1,33 млн баррелей в сутки, став рекордным за последние 5 лет. Этому способствовали рост потребления бензина в США и подъем европейской экономики. Несмотря на негативные прогнозы относительно динамики развития китайской экономики, потребление нефти в КНР за последний год выросло на 0,33 млн баррелей в сутки. К тому же Китай активно скупал подешевевшую нефть – за прошлый год импорт нефти в страну вырос на 9%.

Отечественный upstream ждут новые рекорды.

Согласно оценке Vygon Consulting, экспорт российской нефти вырастет за два года почти на 12%. Главной причиной станет снижение объемов переработки. Так, в текущем году экспорт увеличится на 13 млн т до 271 млн т, а в 2017 г. – до 279 млн т. Большая часть дополнительных поставок российской нефти пойдет в европейском направлении, оказывая негативное влияние на дифференциал Urals к маркерному Brent.

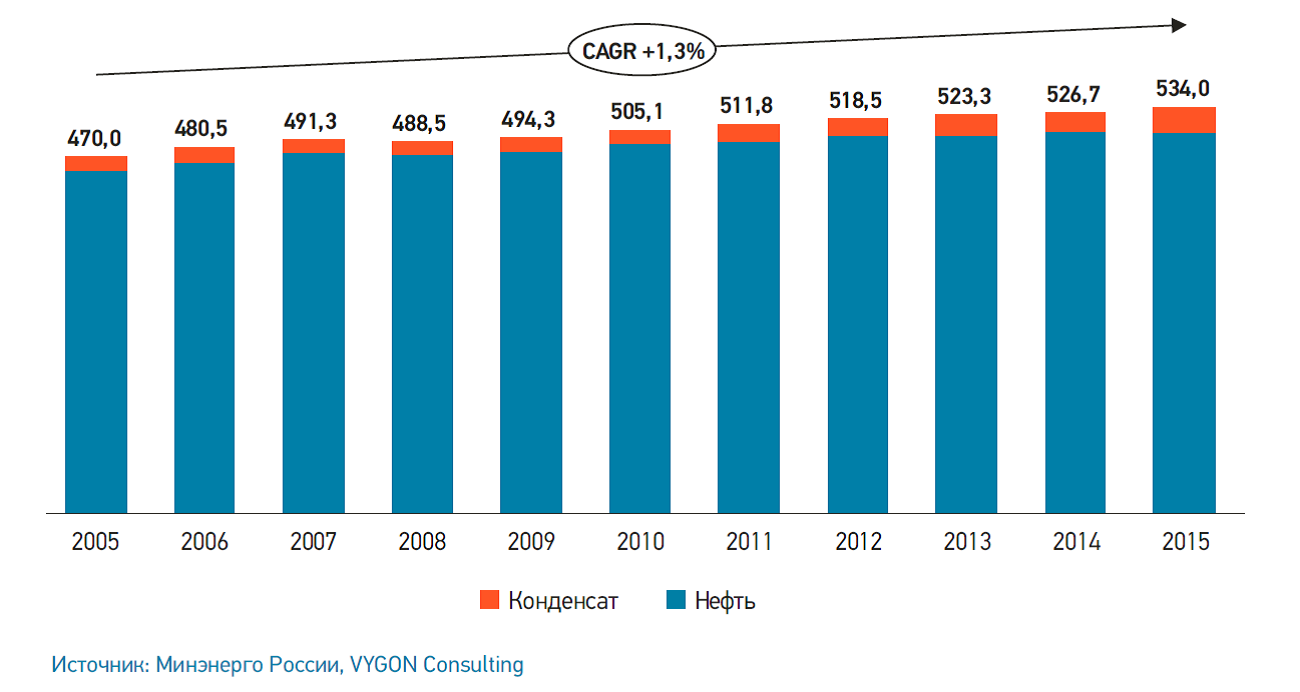

По итогам прошлого года добыча жидких углеводородов в России увеличилась на 1,4% по сравнению с 2014 г. и достигла 534 млн т, поддерживаемая положительной экономикой бурения на браунфилдах и «новой волной» запуска гринфилдов. Прирост также обусловлен увеличением производства газового конденсата (прежде всего, «Арктикгазом» – совместным предприятием «НОВАТЭК» и «Газпром нефти»). Кроме того, значительная часть российской нефтедобычи сегодня обеспечивается льготным режимом. Под льготные категории по НДПИ и экспортным пошлинам подпадают сегодня месторождения, обеспечивающие добычу 160 млн т нефти, или 33% российского производства нефти (без учета СРП).

Как утверждается в исследовании Vygon Consulting, объемы геолого-технических мероприятий (ГТМ), проводимых на переходящем с 2014 г. фонде скважин, и ввод в эксплуатацию новых скважин в 2015 г. не смогли остановить падение добычи на

нефтяных браунфилдах, которая в итоге снизилась на 5 млн т. Основной прирост производства обеспечили новые крупные проекты (6,7 млн т) и «взрывное» увеличение в России добычи конденсата (5,6 млн т).

Что касается конкретных проектов, эксперты отмечают выход на полку Ванкорского месторождения: ранее оно обеспечивало значительную долю прироста добычи нефти страны в предыдущие несколько лет, но в прошлом году лишь удержало производственные показатели (22 млн т) на уровне 2014 г. Другие флагманы – Верхнечонское, Талакан и Уват – также приблизились к своему пику: их суммарный прирост добычи в 2015 г. составил 2,5 млн т по сравнению с предыдущим годом. В Vygon Consulting предсказывают, что уже в 2017 г. на них начнется падение. Гринфилды, введенные в эксплуатацию менее трех лет назад, такие как месторождения им. Р. Требса и А. Титова, Приразломное, Новопортовское и активы «Бурнефтегаза» обеспечили в прошлом году увеличение производства нефти на 2,4 млн т.

Согласно анализу Vygon Consulting, в 2015 г. среди лидеров по приросту добычи выделялись «Башнефть», ИНК, «НОВАТЭК», «Татнефть» и «Газпром нефть», обеспечившие прирост в 5,2 млн т по сравнению с 2014 г. За исключением «Татнефти» основной вклад в увеличение добычи этих компаний дали гринфилды. Среди лидеров падения крупнейшие российские нефтяные компании: «Роснефть», ЛУКОЙЛ, «Русснефть» и «Славнефть».

«Основная причина сокращения производства данных компаний – высокая доля в портфеле добычных активов браунфилдов Западной Сибири. У каждой компании разные возможности по поддержанию добычи на браунфилдах, что связано с особенностями географического расположения и историей освоения месторождений, и в итоге определяет набор экономически рентабельных опций для бурения новых скважин и проведения ГТМ. Сравнительный анализ ВИНК по динамике ввода новых скважин на браунфилдах и изменению начальных дебитов в 2015 г. по сравнению с 2014 г. показывает картину освоения зрелых активов российских компаний (учитываются все разрабатываемые месторождения в России за вычетом гринфилдов). Компания ЛУКОЙЛ смогла увеличить эффективность бурения – при снижении количества вводов в эксплуатацию новых скважин на 31,5% в 2015 г. По сравнению с 2014 г. средние дебиты нефти новых скважин увеличились на 16,2%. «Роснефть» нарастила объемы проходки в бурении, увеличила ввод новых скважин, дающих продукцию, на 17,9%, при этом получила сокращение средних дебитов нефти новых скважин на 3,6%. «Славнефть» и «Русснефть» демонстрируют и сокращение бурения и падение средних дебитов нефти», — отмечается в исследовании российских аналитиков.

Как предсказывают эксперты, отечественная добыча за счет ввода в эксплуатацию новых проектов покажет рекордные темпы роста в текущем десятилетии и выведет нефтедобычу на уровень 545 млн т в 2016 г. и 565 млн т в 2017 г., несмотря на низкие цены на нефть и сохраняющийся санкционный режим. Стоит отметить, что выводы Vygon Consulting противоречат прогнозу Минэкономразвития, согласно которому в этом году произойдет снижение экспорта нефти на 0,6% – с 244,5 млн т до 243 млн т.

Согласно выводам аналитиков, «налоговый маневр» показал свою эффективность для бюджета, позволив уменьшить потери от снижения нефтяных цен на 10% (217 млрд рублей), при этом нефтяные компании также не проиграли из-за девальвации рубля. «Скорее всего, маневр будет продолжен, а его масштаб и последовательность будут определяться ценовыми условиями и уровнем дефицита бюджета», – полагают в Vygon Consulting.

Представляя свое исследование в ТАСС Григорий Выгон отметил, что знаковым событием для российского upstream может стать введение НДД (налога на дополнительный доход) для пилотных проектов. По его мнению, это решение будет иметь значительные последствия для развития нефтедобычи России в долгосрочной перспективе.

Кроме того, в 2016 г. в действие в РФ была введена новая классификация запасов углеводородного сырья, учитывающая экономику разработки. Переходный период для пересмотра проектных документов и «вычищения» государственного баланса запасов займет около 6 лет. «В результате, органы государственной власти получат реальный инструмент для оценки экономической эффективности проектов разработки месторождений, который позволит упорядочить решения, в том числе в области рационального недропользования и в фискальной сфере», – утверждают эксперты.

О переработке нефти.

Россия впервые за 15 лет продемонстрировала падение спроса на бензин, который ускорится в ближайшие два года, заявил в ТАСС Григорий Выгон. В 2015 г. потребление автобензинов снизилось на 1,3% – до 35,4 млн т, в ближайшие два года темпы сокращения потребления достигнут 3,9% из-за сокращения продаж автомобилей и проблем с экономикой. «Такая динамика не наблюдалась даже в кризис 2008-2009 годов. Сокращение доходов населения и девальвация рубля в относительно неблагоприятные 2014-2015 годы ударили по продажам легковых автомобилей, сделав реальным падение спроса на автобензин», – отмечают в своем исследовании российские эксперты.

1 апреля 2016 г. акцизы на бензин увеличились на 2 рубля за литр, на дизельное топливо – на 1 рубль за литр. Такая мера должна принести федеральному бюджету около 70,7 млрд рублей, а региональные бюджеты должны дополнительно получить 5 млрд рублей. Это второе повышение акцизов с начала года: с 1 января ставка на бензин выросла на 36,1% (на два рубля) – до 7,53 рубля за литр, ставка на дизтопливо увеличилась на 20,3% – до 4,15 рубля за литр. Последний раз дважды за год акцизы росли в 2013 г.

Согласно оценке экспертов, розничные цены на бензин могут вырасти на 7%. Из-за снижения цены на нефть на мировых рынках российский потребитель в 2015 г. мог бы платить за 1 л бензина на 9,9 руб. или 31,5% меньше, чем годом ранее, указывают эксперты Vygon Consulting. Однако из-за снижения экспортных пошлин (экспортная пошлина на бензин в 2015 г. упала на 54,8%, до 5,7 тыс. руб. на 1 т) и девальвации рубля цены на АЗС продолжили расти, несмотря на слабый внутренний спрос. В 2016-2017 годах ожидается ввод в эксплуатацию новых мощностей на НПЗ, но дополнительное топливо не будет востребовано на внутреннем рынке и экспорт бензина увеличится до 9,1 млн т (более 20% производства).

Что касается дизеля, согласно прогнозу экспертов, падение внутреннего спроса на дизтопливо в 2016-2017 гг. достигнет 3,7-3,8% в год, в том числе из-за сокращения активности в перевозках и использовании внедорожной техники. Сильнее всего сократится производство суррогатов дизельного топлива – до 5,3 млн т в 2016 г. и до 3,4 млн т в 2017 г. Вертикально-интегрированные нефтяные компании, наоборот, могут увеличить продажи товарного дизтоплива на 7% в 2016 г. и 2% в 2017 г. «Складываются условия для «идеального шторма» на рынке дизельного топлива, в которых российские экспортеры будут сталкиваться с серьезными проблемами по «пристраиванию» дополнительных объемов на рынке. Это приведет к дальнейшему снижению экспортных цен на дизтопливо, что существенно подорвет экономическую эффективность проектов «дизельной» модернизации российской нефтеперерабатывающей отрасли», – полагают эксперты.

Эксперты предсказывают, что объемы переработки нефти в РФ в 2016 г. упадут до 274 млн т, но в 2017 г. возможен их рост до 279 млн т. «То, чего не удавалось добиться серией «налоговых маневров», в результате было обеспечено падением цен на нефть – из-за существенного снижения уровня государственной таможенной субсидии НПЗ в 2015 г. произошло сокращение объемов первичной переработки нефти на 2,3% (8,4 млн т) – до 282 млн т. «Налоговый маневр» смягчил убыток, который отрасль получила бы при планировавшемся введении в 2015 г. 100% пошлины на темные нефтепродукты, но в целом его влияние было невелико по сравнению с эффектом падения цен», – утверждают эксперты.

На фоне снижения объемов первичной переработки загрузка углубляющих процессов в 2015 г. увеличилась (каталитический крекинг – плюс 1,5 млн т и гидрокрекинг – плюс 1,4 млн т). В целом по России переработка нефти на НПЗ, получающих нефть среднего и ниже среднего качества, снизилась на 11,6 млн т, в то время, как переработка легкой малосернистой нефти выросла на 1,4 млн т, газового конденсата – плюс на 3,6 млн т.

При отсутствии явной дифференциации цен нефти по качеству экспортно-ориентированные (не производящие товарного бензина для внутреннего рынка) «простые» НПЗ, находящиеся в относительной близости к границе и перерабатывающие легкую нефть или конденсат, по-прежнему могут рентабельно функционировать без проведения серьезной модернизации производств.

Мария Кутузова