МЭА и IRENA в докладе «Программа прорыва» за 2023 год констатируют, что текущие инвестиции в области чистой энергетики и устойчивых решений недостаточны для достижения международных климатических целей, согласованных 48 странами на COP26 в Глазго в 2021 году. В докладе рассматриваются перспективы снижения выбросов в ключевых секторах: энергетика, дорожный транспорт, сталь, водород, сельское хозяйство, строительство зданий и производство цемента. В совокупности на эти сектора приходится более 60% мировых выбросов парниковых газов.

Материал подготовлен Институтом развития технологий ТЭК.

Второе издание совместного доклада МЭА и IRENA «Программа прорыва» показывает, что текущие инвестиции в области чистой энергетики и устойчивых решений недостаточны для достижения международных климатических целей, согласованных 48 странами на COP26 в Глазго в 2021 году.

В докладе обсуждается дорожная карта для более эффективного международного сотрудничества и излагается ряд рекомендаций для каждого сектора, которые помогут сократить выбросы в течение следующего десятилетия.

Авторы оптимистично пишут, что переход к чистой энергетике и устойчивым решениям ускоряется во многих секторах благодаря беспрецедентному распространению экологически чистых технологий, таких как солнечные батареи и электромобили.

Возобновляемая электроэнергия в настоящее время во все большем числе стран является более доступной по цене, чем электроэнергия на основе ископаемого топлива, и обеспечивает более 50% выработки электроэнергии примерно в 30% стран, утверждается в докладе.

Продажи легковых электромобилей растут в геометрической прогрессии, и если этот показатель сохранится, то к 2030 году он может вполне соответствовать тому, что требуется в соответствии со сценарием, совместимым с достижением чистого нулевого уровня выбросов CO2 к 2050 году.

Тем не менее, в докладе признается, что глобальные выбросы по-прежнему увеличиваются, и определяемые на национальном уровне вклады стран в обезуглероживание не согласуются с ограничением повышения температуры в соответствии с международными целями в области климата.

Действия в этом десятилетии будут иметь решающее значение для предотвращения наихудших последствий изменения климата, предупреждает доклад. Однако некоторые решения, необходимые для обезуглероживания определенных секторов, еще не внедрены в широких масштабах, и на их разработку может уйти несколько лет, а это означает, что первые шаги к внедрению необходимы уже сейчас. Более того, инвестиции в экологически чистые энергетические технологии и продукты, а также материалы с низким уровнем выбросов, как правило, концентрируются в странах с развитой экономикой, а не в странах, переживающих наиболее быстрое развитие.

В докладе предлагаются такие цифры необходимого прогресса в указанных областях к 2030 году.

Необходимый прогресс во внедрении низкоуглеродных решений к 2030 году

| Показатель | 2022 | 2030 | |

| Энергетика | Добавленная мощность возобновляемых источников | 3,8 ТВт/г | 11 ТВт/г |

| Аккумуляторные батареи | Суммарная вводимая мощность в год | 25 ГВт/г | 360 ГВт/г |

| Водород | Производство низкоуглеродного и возобновляемого водорода | 0,7 млн т в год | 70 – 125 млн тонн в год |

| Автотранспорт | Доля продаж электромобилей в общих продажах пассажирских автомобилей | 14% | Не менее 65% |

| Сталь | Объявления о проектах по производству стали с почти нулевым уровнем выбросов (в 2022 году) по сравнению с завершенными проектами (в 2030 году) | 13 млн т | Не менее 100 млн т |

| Строительство зданий | Доля новых зданий с нулевым уровнем выбросов | 5% | 100% |

| Цемент | Объявления о цементных проектах с почти нулевыми выбросами (в 2022 году) по сравнению с завершенными проектами (в 2030 году) | 22 млн т | Не менее 350 млн т |

Энергетика

Общий объем выбросов в энергетическом секторе увеличился с 13,4 Гт CO2 в 2015 году до 14,8 Гт CO2 в 2022 году. Выбросы должны сократиться более чем вдвое к 2030 году, чтобы соответствовать сценариям чистого нуля.

Углеродоемкость электроэнергии в настоящее время составляет около 458 г CO2/кВтч и должна достичь 99 г CO/кВтч в соответствии с международными целями в области климата.

Если нынешние темпы роста ветровой и солнечной генерации сохранятся, то к 2030 году они достигнут более половины того, что требуется для реализации сценария чистого нуля.

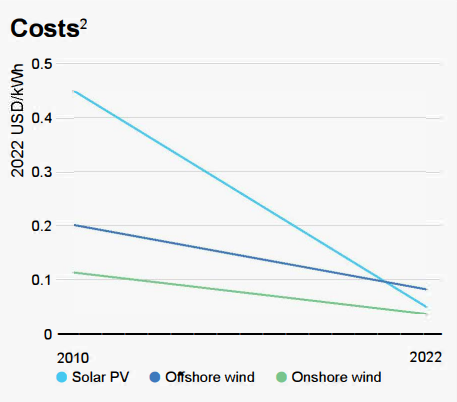

Возобновляемые источники энергии во все большем числе стран обходятся дешевле, чем электроэнергия, получаемая на основе ископаемого топлива, и составляют более 50% производства примерно в 30% стран. С 2010 года средняя выровненная стоимость электроэнергии для новых проектов снизилась на 89% для солнечных фотоэлектрических установок и на 69% для береговой ветроэнергетики.

С 2015 года затраты на хранение снизились почти на 80%, хотя между регионами существуют значительные различия.

Недавние сбои в цепочке поставок временно повлияли на сокращение расходов, и дальнейшие сокращения, вероятно, будут более скромными в следующем году.

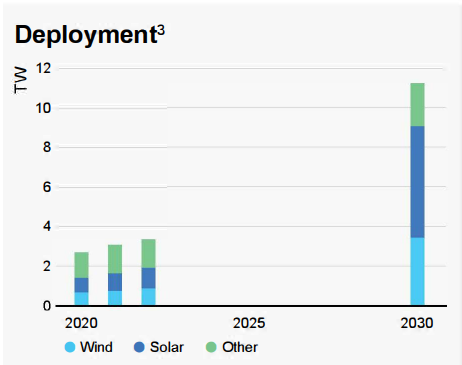

Доля возобновляемых источников энергии в увеличении новых мощностей выросла с 37% в 2010 году до 83% в 2022 году. Если солнечная и ветровая энергетика продолжат расширяться нынешними темпами − удваиваясь каждые 3,5 года, − к 2030 году рост их установленной мощности достигнет примерно 8 ТВт/г. Сценарии чистого нуля предполагают, что к 2030 году потребуется рост ВИЭ в размере 11 ТВт/г.

Строительство аккумуляторных батарей к 2030 году необходимо увеличить примерно до 360 ГВт/г по сравнению с 25 ГВт/г в 2022 году.

Водород

Использование возобновляемого и низкоуглеродистого водорода значительно ниже того уровня, который должен быть при сценарии чистого нуля, несмотря на продолжающийся значительный интерес. Запланировано строительство более 1000 водородных установок, хотя для воплощения планов и объявлений в реальные проекты требуется большая уверенность в политической поддержке и спросе.

Средняя интенсивность выбросов при производстве водорода остается высокой. Она должна снизиться почти на 50% к 2030 году, что приведет к сокращению общего объема выбросов при производстве водорода на 10%.

Возобновляемый и низкоуглеродистый водород остается более дорогим, чем водород, получаемый из ископаемого топлива.

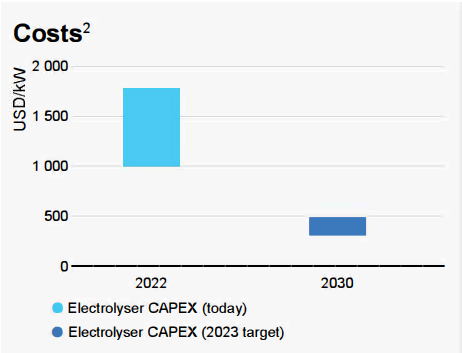

Ожидается, что капитальные затраты на электролизер снизятся за счет ускоренных инноваций, расширения масштабов производства и совершенствования технологий производства, хотя недавнее увеличение материальных затрат может замедлить это снижение затрат.

Производство возобновляемого и низкоуглеродистого водорода продолжает расти с 2020 года, но остается ниже 1% мирового производства водорода. Общий объем мирового производства водорода в 2022 году составил 95 млн тонн.

Производство низкоуглеродистого и возобновляемого водорода достигло 0,7 млн тонн в 2022 году по сравнению с 70-125 млн тонн в год, требуемыми к 2030 году.

Транспорт

В то время как выбросы автомобильного транспорта продолжают восстанавливаться до уровня, предшествовавшего пандемии, продажи легковых электромобилей в настоящее время составляют 14% от общего объема продаж автомобилей и удваиваются каждые 1,2 года. Если такие темпы сохранятся, то внедрение электромобилей превысит то, что требуется при сценарии чистого нуля, достигнув 65% новых продаж до 2030 года. Также потребуется электрификация других типов транспортных средств и политика, направленная на сокращение использования автомобилей.

С 2015 года выбросы в результате сжигания ископаемого топлива в дорожном секторе выросли на 200 млн тонн. Выбросы должны сократиться почти на треть к 2030 году, чтобы соответствовать сценарию МЭА «Чистые нулевые выбросы к 2050 году» (сценарий NZE).

Недавнее падение цен на важнейшие полезные ископаемые может привести к снижению цен на аккумуляторы в 2023 году, ускоряя установление паритета закупочных цен на электромобили, что, как ожидается, произойдет до 2030 года в малом и среднем сегментах автомобилей.

Общая стоимость владения (TCO) электрическими автобусами и грузовиками, вероятно, к 2030 году будет ниже, чем у их дизельных аналогов, почти во всех сегментах средне- и большегрузных автомобилей в Европе, Соединенных Штатах и Китае.

Доля EV на мировом рынке в других категориях транспортных средств растет, но для достижения нулевых показателей необходимо продолжение быстрого роста.

| Категория транспорта | Доля продаж EV | |

| 2022 | 2030 | |

| Двух- и трехколесные машины | 15% | Не меньше 80% |

| Пассажирские автомобили | 14% | Не меньше 65% |

| Легкие коммерческие автомобили | 3,6% | Не меньше 70% |

| Автобусы | 4,4% | Не меньше 60% |

| Средние и тяжелые транспортные средства | 1,2% | Не меньше 33% |

Сталь

Сталелитейный сектор не находится на пути к достижению чистого нуля к середине столетия, общий объем выбросов продолжает расти, и в настоящее время производится менее 1 млн тонн стали с почти нулевыми выбросами. Ожидается значительное количество новых доменных печей с высоким уровнем выбросов, до 2025 года планируется или вводится в эксплуатацию около 90 млн тонн. Однако количество объявлений о новых проектах по производству стали с почти нулевыми выбросами также растет, более чем удвоившись по сравнению с прошлым годом.

Общие выбросы CO2 в сталелитейном секторе увеличились с 2015 года, прежде чем стабилизироваться с 2019 года. Интенсивность прямых выбросов CO2 в целом не изменилась с 2015 года.

И то, и другое должно снизиться примерно на 25% к 2030 году, или на 3% ежегодно, чтобы выйти на чистый ноль к середине столетия.

На доменные кислородные печи (BF-BOF) в настоящее время приходится 70% мирового производства стали со средней стоимостью 490 долларов США за тонну (в период с 2015 по 2020 год). Производители стали в некоторых регионах предпочитают железо прямого восстановления водородом (H2 DRI) в качестве альтернативы с низким уровнем выбросов.

Сметная стоимость 100%-ной водородной стали по прогнозам составит около 650 долларов США за тонну для первых промышленных установок в 2025 году, на 25% дороже, чем BF-BOF.

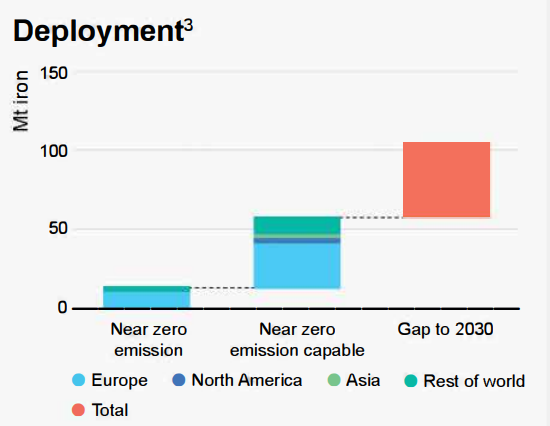

Проектный портфель для первичных проектов с почти нулевыми выбросами увеличился до 13 млн тонн с 5 млн тонн в прошлом году. Для 4 основных установок с почти нулевым уровнем выбросов этот показатель незначительно увеличился до 58 млн тонн.

Последний анализ показывает, что к 2030 году потребуется более 100 млн тонн чугуноплавильного производства с почти нулевыми выбросами, что представляет собой разрыв почти в 50 млн тонн при условии, что все перспективные проекты перейдут к почти нулевым выбросам в ближайшем будущем.

Примечание ИРТТЭК. Водород удерживает пальму первенства в способах негативного воздействия на конструкционные стали − от прямых нарушений сплошности сталей, например, трещин, до сложных опосредованных явлений, связанных с множеством дополнительных факторов: потери прочности и пластичности, замедленного разрушения при знакопеременных нагрузках, что ставило иногда в тупик инженерные коллективы при объяснении этих отрицательных явлений.

Сельское хозяйство

Важнейшая цель для продовольственного и сельскохозяйственного сектора, принятая странами, подписавшими соглашение, на СОР26, заключается в том, что устойчивое к изменению климата сельское хозяйство должно стать наиболее привлекательным и широко применяемым вариантом для фермеров во всем мире к 2030 году.

На сельское хозяйство приходится около трети всех выбросов парниковых газов в мире.

В прошлогоднем отчете мы предложили четыре принципа для оценки прогресса в достижении цели «Прорыв в сельском хозяйстве». Они заключались в следующем: 1) производительность сельского хозяйства и доходы должны устойчиво расти; 2) выбросы парниковых газов в секторе должны сокращаться; 3) почва, вода и природные экосистемы должны быть защищены; и 4) сектор в целом – включая 80% бедных в мире, которые живут в сельской местности и работаю в основном в сельском хозяйстве – должен адаптироваться и повысить устойчивость к изменению климата.

К сожалению, за последние 5 лет по этим направлениям был достигнут очень незначительный прогресс. Согласно имеющимся данным, за последние годы мировые показатели урожайности сельскохозяйственных культур и поголовья скота не изменились. Выбросы парниковых газов в сельском хозяйстве (на входе в ферму) также практически не приближаются к цели 2030 года по снижению до 5,70 Гт CO2-экв, оставаясь на уровне около 7,25 Гт CO2-экв с 2016 по 2020 год.

Выбросы, связанные с сельским хозяйством (на входе в ферму), 2011-2020 годы

Здания

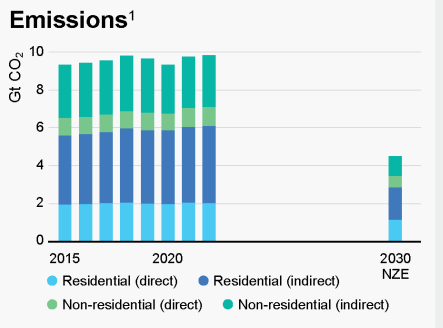

Сектор строительства не находится на пути к чистому нулю к середине столетия, при этом выбросы растут в среднем на 1% в год с 2015 года. Глобальный рост площадей более чем компенсирует усилия по повышению эффективности и декарбонизации. Длительный срок службы зданий рискует «замкнуть» уязвимую инфраструктуру с высоким уровнем выбросов.

В 2022 г. выбросы в секторе зданий составляют около трети от общего объема выбросов энергосистем, включая эксплуатацию зданий (26%) и овеществленные выбросы (7%), связанные с производством материалов, используемых для их строительства.

Эксплуатационные выбросы к 2030 году должны снизиться примерно на 50% по сравнению с уровнем 2022 года, чтобы соответствовать сценарию МЭА по чистому нулевому выбросу (NZE Scenario).

К 2030 году выбросы в атмосферу также должны сократиться на 25% для производства стали и на 20% для производства цемента.

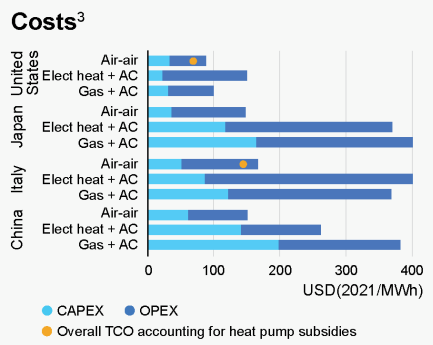

На большинстве рынков приборы с низкими выбросами углерода, такие как тепловые насосы, влекут за собой более высокие первоначальные затраты, чем обычное отопительное оборудование, работающее на ископаемом топливе, но выигрывают от более низких эксплуатационных расходов в течение срока службы благодаря их гораздо более высокой энергоэффективности.

Общая площадь зданий, как ожидается, продолжит увеличиваться, причем около 80% роста до 2030 года будет приходиться на страны с формирующимся рынком и развивающиеся страны. Чтобы достичь чистого нуля к 2050 году, все новые здания должны быть нулевыми с 2030 года, по сравнению с менее чем 5% новых зданий на сегодняшний день

Конечная энергоемкость сектора снизилась примерно на 6% с 2015 года, хотя это улучшение опережается ростом площади помещений. Энергоемкость должна снизиться на еще 35% к 2030 году, чтобы соответствовать сценарию NZE.

Цемент

Цементная промышленность не находится на пути к достижению чистого нуля к середине столетия, а общий объем выбросов растет с 2015 года. Ожидается значительное число новых цементных заводов с высоким уровнем выбросов, при этом относительно мало объявлений о новых проектах по производству цемента с почти нулевыми выбросами.

Интенсивность выбросов при производстве цемента возросла почти на 10% с 2015 года, в основном из-за увеличения соотношения клинкер/цемент в Китае.

К 2030 году общий объем выбросов должен сократиться примерно на 20%. частично это возможно за счет увеличения поглощения СО2 (CCUS).

В течение 2020-х гг. стоимость цемента с нулевыми выбросами, вероятно, останется значительно выше, чем при существующих технологиях. Несмотря на то, что разрабатывается целый ряд различных технологий с низким уровнем выбросов, по текущим оценкам, стоимость цемента с низким уровнем выбросов в среднем на 75% выше, чем при производстве обычного цемента.

Текущие прогнозы по производству цемента с почти нулевыми выбросами к 2030 году составляют 22 млн тонн. Плюс возможно производство еще 2 млн тонн цемента с почти нулевыми выбросами. Количество проектов несколько увеличилось за последние годы, но остается далеким от примерно 350 млн тонн, необходимых для достижения чистого нуля.

К 2030 году около 8% мировых мощностей по производству цемента должны производить цемент с почти нулевыми выбросами.

Комментарий ИРТТЭК. С каждый годом цифры докладов о необходимых мерах по достижению нулевого уровня выбросов все дальше отходят от реальных показателей экономики, приближая момент, когда объявлять о планах достижения чистого нуля станет просто неприлично. Вряд ли увидим официальный отказ от тотального обезуглероживания. История полна примерами, когда очевидное исчезновение конечной цели ничуть не мешало требовать ее достижения. Лозунг «Движение − все, цель − ничто» успешно эксплуатируется в разных вариантах уже полтора века.